Kostnad For Solgte Varer (COGS) Betyr

Kostnaden For Solgte Varer (COGS) er den kumulative summen av direkte kostnader påløpt for solgte varer eller tjenester, inkludert direkte utgifter som råmateriale, direkte arbeidskraftkostnader og andre direkte kostnader. Det utelukker imidlertid alle indirekte utgifter pådratt av selskapet.

Forstå Varekostnad

Varekostnad er kostnaden som er direkte relatert til produksjonen av varene som selges i et selskap. TANNHJUL er med ANDRE ord akkumuleringen av de direkte kostnadene som gikk inn i varene som selges av firmaet ditt. Dette beløpet inkluderer kostnaden for materialer som brukes i produksjonen av varene, og inkluderer også de direkte lønnskostnadene som brukes til å produsere nevnte brønn. Lønnskostnader inkluderer direkte arbeidskraft og indirekte arbeidskraftindirekte Arbeidskraftansatte som ikke er direkte involvert i produksjon av ferdige varer eller tjenester, klassifiseres som indirekte arbeidskraft. De bidrar imidlertid til produksjons-og produksjonsøkosystemet. Regnskapsførere, menneskelige ressurser, salg og markedsføring team, er det eksempler.les mer

Du er fri til å bruke dette bildet på nettstedet ditt, maler etc, vennligst gi oss en attribusjon linkhvordan Å Gi Attribusjon?Artikkel Lenke For Å Bli Hyperkoblet

for f. eks:

Kilde: Varekostnad (COGS) (wallstreetmojo.com)

- Materialkostnader inkluderer direkte kostnaderdirect-Kostnaderdirect-kostnader er kostnader som påløper av en organisasjon mens den utfører sin kjernevirksomhet og kan tilskrives direkte i produksjonskostnaden, for eksempel råvarekostnader, lønn til fabrikkansatte, strøm & drivstoffutgifter i en fabrikk og så videre, men inkluderer ikke indirekte kostnader som reklamekostnader, administrative kostnader etc.les mer som råvarer, samt forsyninger og indirekte materialer. Der ikke-tilfeldige mengder forsyninger opprettholdes, må skattyter holde varelager av forsyninger for skatteformål, lade dem til utgifter eller varer solgt som brukt i stedet for som kjøpt.

- Direkte arbeidskostnaderdirekte Arbeidskostnaderdirekte lønnskostnader refererer til den totale kostnaden som selskapet har pådratt seg for å betale lønn og andre fordeler til sine ansatte mot oppgaven som utføres av dem, som straks er relatert til produksjonen av produktene eller levering av tjenestene.les mer er lønn til de ansatte som bruker all sin tid på å jobbe direkte på produktet som blir produsert. Indirekte lønnskostnader er lønn til andre fabrikkansatte som er involvert i produksjonen. Kostnader til lønnsskatt og frynsegoder er vanligvis inkludert i lønnskostnader, men kan behandles som overhead kostnader.

- TANNHJUL utelukker indirekte utgifter som Salgskostnader eller Markedsføringskostnader. Resultatregnskapet er en av selskapets finansielle rapporter som oppsummerer alle selskapets inntekter og utgifter over tid for å bestemme selskapets resultat og måle sin virksomhet over tid basert på brukerkrav.les mer presentasjon, de solgte varene trekkes fra nettoinntektene for å komme frem til bruttomarginen til en bedrift.

- i servicenæringen vil dette inkludere lønnsskattpayrollskattpayrollskattpayrollskatter er lovbestemte fradrag fra arbeidsgiverens faste lønn og lønn, og vanligvis har slike tilbakeholdelser for det meste både arbeidsgiver og arbeidstaker like bidrag. Disse skattene er samlet inn av skattemyndighetene fra respektive arbeidsgivere og betalt for menneskelige velferdsordninger, infrastrukturutvikling.les mer, arbeidskraft, og fordeler for ansatte som er direkte involvert i å tilby tjenesten. Eventuelle kostnader knyttet til indirekte utgifterindirect ExpensesIndirect expenses er de generelle kostnadene som påløper for å drive forretningsdrift og ledelse i enhver bedrift. Enkelt sagt, når du vil kjøpe dagligvarer fra et supermarked, er transportkostnaden for å komme deg til supermarkedet og tilbake de indirekte utgiftene.les mer er ekskludert FRA TANNHJUL, for eksempel markedsføring utgifter, overhead, og fraktkostnader.

- for eksempel, av kostnaden For En Bærbar Pc, vil produsenten inkludere kostnadene for materiale som kreves for Delene av Den Bærbare datamaskinen pluss lønnskostnadene som brukes til å montere Delene av Den Bærbare Datamaskinen. Kostnaden for å sende bærbare datamaskiner til forhandlere og kostnaden for arbeidet som påløper for å selge bærbare datamaskiner, ville bli utelukket. Også kostnader på bærbare datamaskiner som er på lager i løpet av året, vil ikke bli inkludert ved beregning Av Kostnaden for Solgte Varer, enten kostnadene er direkte eller indirekte. Med andre ord, disse inkluderer den direkte kostnaden for å produsere varer eller tjenester som selges til kundene i løpet av året.

Varekostnad Solgt Formel

Kostnad For God Solgt Formel = Begynnelse Av Lager + Kjøp-Slutt På Lager –

- Begynnelsen Inventar: – inventar i begynnelsen av året; Dette bør være nøyaktig det samme som din slutt inventoryEnding InventoryThe slutt inventar formel beregner den totale verdien av ferdige produkter som er igjen på lager på slutten av en regnskapsperiode for salg. Det vurderes ved å trekke kostnaden for varer solgt fra summen av begynnelsesbeholdning og kjøp.les mer fra i fjor.

- Kjøp(Ekstra Lager): – lager som du har kjøpt i løpet av året;

- Avslutter Lager: – lager på slutten av året;

Du er fri til å bruke dette bildet på nettstedet ditt, maler etc, vennligst gi oss en attribusjon linkhvordan Å Gi Attribusjon?Artikkel Lenke Til Å Være Hyperkoblet

for f. eks:

Kilde: Kostnad For Solgte Varer (TANNHJUL) (wallstreetmojo.com)

la oss beregne TANNHJUL ved hjelp av formelen ovenfor

Inventar registrert i begynnelsen av regnskapsåretfiskåretfiskår (FY) refereres til som en periode som varer i tolv måneder og brukes til budsjettering, kontooppbevaring og all annen finansiell rapportering for næringer. Noen av de mest brukte Regnskapsårene av bedrifter over hele verden er: 1 januar til 31 desember, 1 April til 31 Mars, 1 juli til 30 juni og 1 oktober til 30 September endte I 2017 er $2000. Ekstra Inventar: Inventar kjøpt i løpet av regnskapsåret 2017-18 er $1500. Slutt Inventar: Inventar registrert på slutten av regnskapsåret endte 2018 er $1000

- i henhold til kostnaden for solgte varer formel, ER TANNHJUL = 2000 + 1500 -1000 =$2500

- Derfor er $2500 kostnaden for solgte varer.

Utvidet TANNHJULSFORMEL

Nedenfor er TANNHJULSFORMELEN utvidet til å inkludere retur, rabatter, godtgjørelser og fraktkostnader

TANNHJUL = Startbeholdning + Kjøp – Retur& Kvoter – Kjøpsrabatter + Frakt I Sluttbeholdning

- Startbeholdning: Åpning av lageråpning Lageråpning Av Lager er den første mengden varer som holdes av en organisasjon i begynnelsen av et regnskapsår eller regnskapsperiode. Det er lik den forrige regnskapsperioden avsluttende lager, verdsatt i samsvar med aktuelle regnskapsstandarder basert på arten av virksomheten.les mer for perioden;

- Kjøp: ethvert kjøp gjort for produksjon / oppsett av produktet (f. eks. råmateriale)

- Kjøpsreturer & Kvoter: (a) Kjøpsreturer inkluderer varer som returneres til leverandører (hvis noen) (b) Kvoter inkluderer eventuelle tilleggsfordeler mottatt i kjøpskjeden for produktet

- Kjøpsrabatter: Rabatter mottatt i forsyningskjeden; redusere det fra kostnader da dette er ansvarlig for økningen i fortjenesten

- Frakt I: Transportkostnader for produktråmaterialene som skal bringes til fabrikk (eller sette opp sted)

- Slutt På Lager: Slutt på lager for periodenlukkende Lager for Periodenlukkende lager eller lager er beløpet som et selskap fortsatt har på hånden ved slutten av en finansiell periode. Det kan inkludere produkter som blir behandlet eller produsert, men ikke solgt. Råvarer, pågående arbeid og sluttvarer er alle inkludert på et bredt nivå.les mer.

Beregn Varekostnad

Eksempel #1

Vurder et grunnleggende eksempel På Selskap ABC som produserer en pakke penner. Direkte kostnadsdirect Kostnadsdirect kostnader er kostnader pådratt av en organisasjon mens du utfører sin kjernevirksomhet og kan tilskrives direkte i produksjonskostnaden, for eksempel råvarekostnader, lønn betalt til fabrikkansatte, strøm & drivstoffutgifter i en fabrikk, og så videre, men inkluderer ikke indirekte kostnader som reklamekostnader, administrative kostnader, etc.les mer av produksjonen er $1.00 / pakke. Nedenfor er statistikk

- Åpning Lager som på 01/01/2017: 3500 pakker

- Avsluttende Lager som på 12/31/2017: 500 pakker

- kostnader incurredCosts Incurred Cost refererer til en utgift Som Et Selskap må betale i bytte for bruk av en tjeneste, produkt eller ressurs. Dette kan omfatte direkte, indirekte, produksjon, drift, & distribusjonskostnader påløpt for forretningsdrift. les mer i løpet av året er som under:

- Kjøpskostnad: $100,000

- Rabatter mottatt: $5,000

- Frakt I: $25,000

Løsning:

Kostnaden for å åpne Inventar: 3500 pakker x $1.00 = $3500.00

Kostnad for avsluttende lager: 500 pakker x $1.00 = $500.00

derfor er beregningen av Varekostnad

- TANNHJUL = $3,500 + $100,000 – $5,000 + $25,000 – $500

- TANNHJUL = $123,000

Eksempel #2

nå vurdere et eksempel på 2 produkter produsert av et selskap. Nedenfor finner du statistikk For Produkt X Og Produkt Y:

For Produkt X-

- Åpning Inventar: 5000

- Avsluttende Inventar: 1500

- Kostnad per enhet: $5,00

- materialkostnad: $120,000

- Arbeidskostnad: $500,000

- Frakt I: $40,000

For Produkt Y-

- Åpning Inventar: 10,000

- Avsluttende Inventar: 7,500

- Kostnad per enhet: $2,00

- materialkostnad: $80,000

- Arbeidskostnad: $300,000

- Frakt I: $25,000

- Rabatt Mottatt: $5,000

Bortsett fra de ovennevnte direkte kostnadene har produksjonsenheten under overheadkostnadene:

- Årlig leie av produksjonsenhet: $50 000

- Årlige strømutgifter: $ 75 000

- lønn til veileder: $70,000

Beregn TANNHJUL.

Løsning:

for enkeltprodukter er total direkte kostnad som nedenfor:

For Produkt X–

- Kostnad for åpning inventar: 5000 X $5.00 = $25,000

- Kostnad for avsluttende beholdning: 1500 x $ 5.00 = $75,000

- Direkte kostnad = $120,000 + $500,000 + $40,000 = $660,000

SOM TANNHJUL beregnes ved hjelp av bare direkte kostnader, bør vi ignorere indirekte costsIndirect CostsIndirect cost Er kostnaden som ikke kan tilskrives direkte til produksjonen. Dette er de nødvendige utgiftene og kan være faste eller variable i naturen som kontorutgifter, administrasjon, salgsfremmende utgifter, etc.les mer relatert til disse produktene. Så beregningen Av Varekostnad Solgt ved HJELP AV TANNHJULSFORMEL er som nedenfor.

- TANNHJUL = $25,000 + $660,000 – $75,000

- TANNHJUL = $610,000

For Produkt Y–

- Kostnad for å åpne inventar: 10.000 X $2.00 = $20,000

- Kostnad for avsluttende lager: 7,500 X $2.00 = $15,000

- Direkte kostnad = $80,000 + $300,000 + $25,000 – $5,000 = $400,000

ETTERSOM TANNHJUL beregnes kun ved hjelp av direkte kostnader, bør vi ignorere de indirekte kostnadene knyttet til disse produktene. Så beregningen Av Varekostnad Solgt ved HJELP AV TANNHJULSFORMEL er som nedenfor

- TANNHJUL = $20,000 + $400,000 – $15,000

- TANNHJUL = $405,000

Eksempel # 3

Tenk på et eksempel på servicebransjen-et kurerfirma. For et kurerfirma er den grunnleggende tjenesten å rute pakker fra sine kunder til passende destinasjoner. Denne aktiviteten inkluderer ulike typer kostnader. Vurder, selskapet XYZ er et kurerfirma, som plukker opp forsendelser fra sine kunder og kobler det videre for riktig levering. Nedenfor er statistikkstatistikkstatistikk er vitenskapen bak å identifisere, samle, organisere og oppsummere, analysere, tolke og til slutt presentere slike data, enten kvalitative eller kvantitative, som bidrar til å ta bedre og effektive beslutninger med relevans.les mer for året 2017.

- Hentekostnad: $200,000

- Pakkemateriale: $50,000

- re-routing kostnad: $1,500,000

- Arbeidskraft: $100,000

Det kan være andre kostnader involvert som reiser, administrative, salg og markedsføring, etc. Disse er imidlertid ikke inkludert da de er indirekte utgifterindirect ExpensesIndirect expenses Er de generelle kostnadene som påløper for å drive forretningsdrift og ledelse i enhver bedrift. Enkelt sagt, når du vil kjøpe dagligvarer fra et supermarked, er transportkostnaden for å komme deg til supermarkedet og tilbake de indirekte utgiftene.les mer.

så vil beregningen Av Kostnaden For Solgte Varer bli–

- TANNHJUL = $200,000 + $50,000 + $1,500,000 + $100,000

- TANNHJUL = $1,850,000

Virkningen Av Lagermetode på TANNHJUL

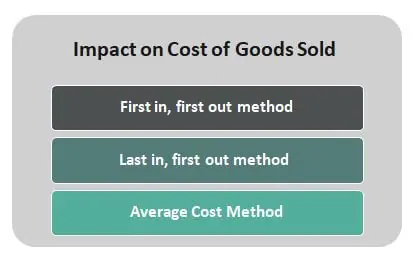

det kan også påvirkes av typen kostnadsmetodikk som brukes til å utlede kostnadene ved å avslutte inventoryEnding InventoryThe ending inventory formula beregner den totale verdien av ferdige produkter som er igjen på lager ved slutten av en regnskapsperiode for salg. Det vurderes ved å trekke kostnaden for varer solgt fra summen av begynnelsesbeholdning og kjøp.les mer. Det er en av tre metoder for registrering av lagerkostnadene i løpet av en periode-Først Inn, Først Ut (FIFO), Sist Inn, FØRST Ut (LIFO) og Gjennomsnittlig Kostnadsmetode.

Du er fri til å bruke dette bildet på nettstedet ditt, maler etc, vennligst gi oss en attribusjon linkhvordan Å Gi Attribusjon?Artikkel Lenke For Å Bli Hyperkoblet

for f. eks:

Kilde: Varekostnad (TANNHJUL) (wallstreetmojo.com)

Vurder virkningen av følgende metoder for lagerkostnad:

- først inn-og først ut – metode-Under DENNE metoden, KJENT som FIFO-Lager, antas den første enheten som legges til I TANNHJUL-beholdningen, å være den første som brukes. I et inflasjonsmiljø, hvor prisene øker, resulterer FIFO i lading av billigere varer til TANNHJULENE.

- sist inn, først ut-metode – UNDER DENNE metoden, KJENT som LIFO-Beholdningen, antas den siste enheten som legges til kostnaden for solgte varer, å være den første som brukes. I et inflasjonsmiljø der prisene øker, RESULTERER LIFO i lading av dyrere varer til kostnaden.

- Gjennomsnittskostnadsmetode – gjennomsnittskostnaden beregnes ved å dele den totale kostnaden for varer klar til salg med totalt antall enheter klar til salg. Det gir en vektet gjennomsnittlig enhetskostnad som brukes på enhetene som er tilgjengelige i sluttlager ved slutten av perioden.