Hvor mye interesser jeg kan muligens spare hvis jeg bruker en boliglån offset konto og fylle opp offset konto på en jevnlig basis, dvs. månedlig, fjortende dag, eller ukentlig? Hvor lang tid tar det å tilbakebetale boliglånet mitt ved å bruke boliglånsforskyvning? Hvis du har spurt deg selv disse spørsmålene, kan du bruke DENNE Gratis Boliglån Offset Kalkulator for å beregne tid og interesser som du kan være i stand til å spare ved å bruke boliglån offset konto og foreta regelmessige innskudd til offset konto.

Denne Boliglån Offset Kalkulatoren er langt bedre enn de som er tilgjengelige på markedet. Med denne offset kalkulatoren kan du:

(1) velg hjem lån nedbetaling frekvens av ukentlig, fjortende dag, eller månedlig;

(2) varierer lånebetingelser fra 1 til 30 år;

(3) angi en startbalanse for motkontoen;

(4) angi påfyllingsfrekvensen for motkontoen etter ukentlig, fjortende dag eller månedlig, samt endre påfyllingsbeløp. Top – up frekvens kan være forskjellig fra hjem lån nedbetaling frekvens;

(5) beregn daglig hjem lån nedbetaling, renter og hovedstol;

(6) input sporadisk uttak fra motkonto på daglig basis;

(7) input sporadisk innskudd til offset konto på en daglig basis.

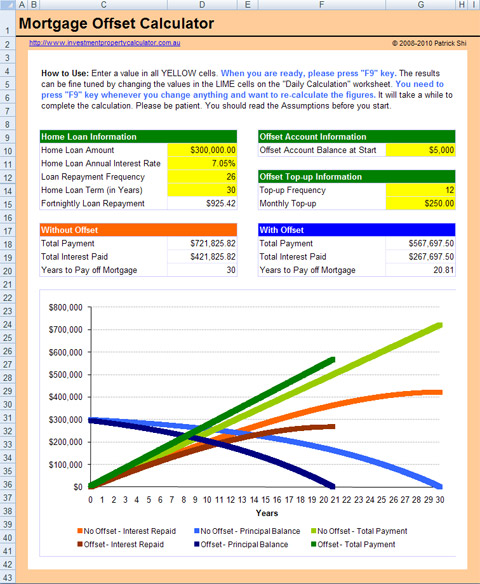

Her er et skjermbilde som vil gi deg en bedre ide om hva du trenger å gjøre og hva DENNE Gratis Boliglån Offset Kalkulator kan fortelle deg.

denne kalkulatoren er bygget I Microsoft Excel-regneark. Du må ha Microsoft Excel 2007-2013 Og Microsoft Windows for å bruke Den. Du kan kanskje bruke kalkulatoren med andre programmer som kan åpne OG lese XLS-regneark, men dette er ikke testet.

Se full størrelse bilde AV GRATIS Boliglån Offset Kalkulator

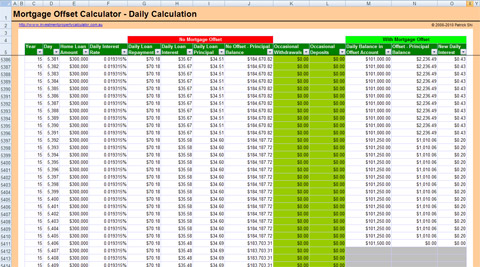

Se full størrelse bilde AV GRATIS Boliglån Offset Kalkulator – Daglig Beregning

Hvordan Boliglån Offset Fungerer

først av alt må du ha en offset-konto knyttet til ditt hjem lån konto. En motkonto er en transaksjonskonto som kan knyttes til ditt hjem eller investeringslån. Kredittsaldoen på transaksjonskontoen din kompenseres daglig mot din utestående lånesaldo, og reduserer renten som skal betales på det lånet. Med en 100% motregningskonto blir balansen på motkontoen tatt bort fra hovedstolen som er igjen på lånet for renteberegning.

La oss ta en titt på et eksempel. En kunde med et boliglån på $300 000 over 25 år hadde en motkonto knyttet til boliglånet for hele låneperioden med en konstant balanse på $ 50 000 i den, de ville bare betale renter på $ 250 000 for hele låneperioden.

Husk en viktig ting at motkonto må være knyttet til ditt hjem lån konto! Ellers vil pengene i motkontoen ikke redusere hjemmet dittlåns rektor, og du vil ikke få noen interesserte besparelser. Ikke knytte offst konto til ditt hjem lån konto er en av de vanligste feilene som bankene vil gjøre når de setter opp lånet ditt.

Hvor Mye Boliglån Offset Kan Spare Deg

så nøyaktig hvor mye du kan spare med et boliglån offset konto på ditt hjem lån? Det avhenger av flere ting:

Lånebeløp: hvor mye du låner fra banken. Generelt sett jo mindre du låne jo mer du kan spare med samme mengde penger i din motkonto.

Lån Sikt: hvor mange år lånet vil vare. Generelt lengre lån sikt er jo mer du kan spare med samme mengde penger i din offset-konto.

Lån Rente: renten på ditt hjem lån. Normalt jo høyere interesse er jo mer du kan spare.

Lån Tilbakebetaling Frekvens: hvor ofte du tilbakebetale lånet, dvs. månedlig, fjortende dag, eller ukentlig. Normaly jo mindre hyppig du betaler jo mer du kan spare.

Offset Kontosaldo: pengene i ditt hjem lån konto. Uten tvil jo mer du har i motkonto jo mer du kan spare.

Husk: Du får bare rentebesparelser som du fortsatt trenger å betale hele hjem lånebeløpet tilbake!

Hvordan Beregne Offset Rentebesparelser

for å kunne jobbe med interst savings fra en motkonto, må du sammenligne renter betalt med og uten motkontoen. La oss se et eksempel.

Lån Sikt: 25 år;

Lån Interesse: 6% per år;

Lån Nedbetaling Frekvens: 12 per år som betyr at du betaler 12 avdrag per år på månedlig basis;

Offset Saldo: $50.000 fra starten av lånet.

Beregningene

på slutten av den første måneden, må du betale den planlagte Månedlige Nedbetaling av $1,932. 90. Dette kan beregnes Ved Å bruke Excel pmt-funksjon:

Månedlig Tilbakebetaling = PMT (Lånerente/12, Lånetid*12,-Lånebeløp) = PMT(6%/12, 25*12, -300,000) = $1,932.90

ut av denne $ 1,932. 90 tilbakebetaling er $432.90 hovedbetalingen, og dette kan beregnes ved Å bruke Excel PPMT-funksjon:

PPMT (Låneinteresse/12,1,Lånetid*12,-Lånebeløp) = PPMT(6%/12,1,25*12,-300,000) = $432.90

men siden det er en motkonto, vil renten du betaler reduseres med et beløp beregnet ved hjelp av denne formelen:

Motkontosaldo * Lånerente/12 = 50,000*6%/12 = $250. Denne $250 er din første måned offset rentebesparelser!

med andre ord vil denne $250 bli hovedstolsbetaling, da du ikke trenger å betale denne $ 250 låneinteressen. Derfor på slutten av 1st måned betaler du faktisk $682.90 hovedstol i stedet for den planlagte $ 432.90.

hvis vi fortsetter denne beregningsprosessen, vil vi kunne finne ut når lånet kan betales og hvor mye vi kan spare på interesser.

Last NED Gratis Boliglån Offset Kalkulator Nå!