Profesjonell skadesløsholdelse forsikring kan være en av de største virksomheten forsikring kostnader som en bedrift kan pådra seg. Fagfolk over hele linja kan være ganske overrasket over hvor vanskelig det er å finne billige PI forsikring sitater, så her er litt informasjon om profesjonell erstatning kostnader for å hjelpe deg å få øye på en god avtale når du finner en.

for å finne ut kostnadene for profesjonell skadesløsholdelse forsikring for DEG, klikk her.

- Vurdering: 4,8 av 5 stjerner Reviews.co.uk

- 300 000+ sitater fullført per måned

- Fyll ut bare ett skjema

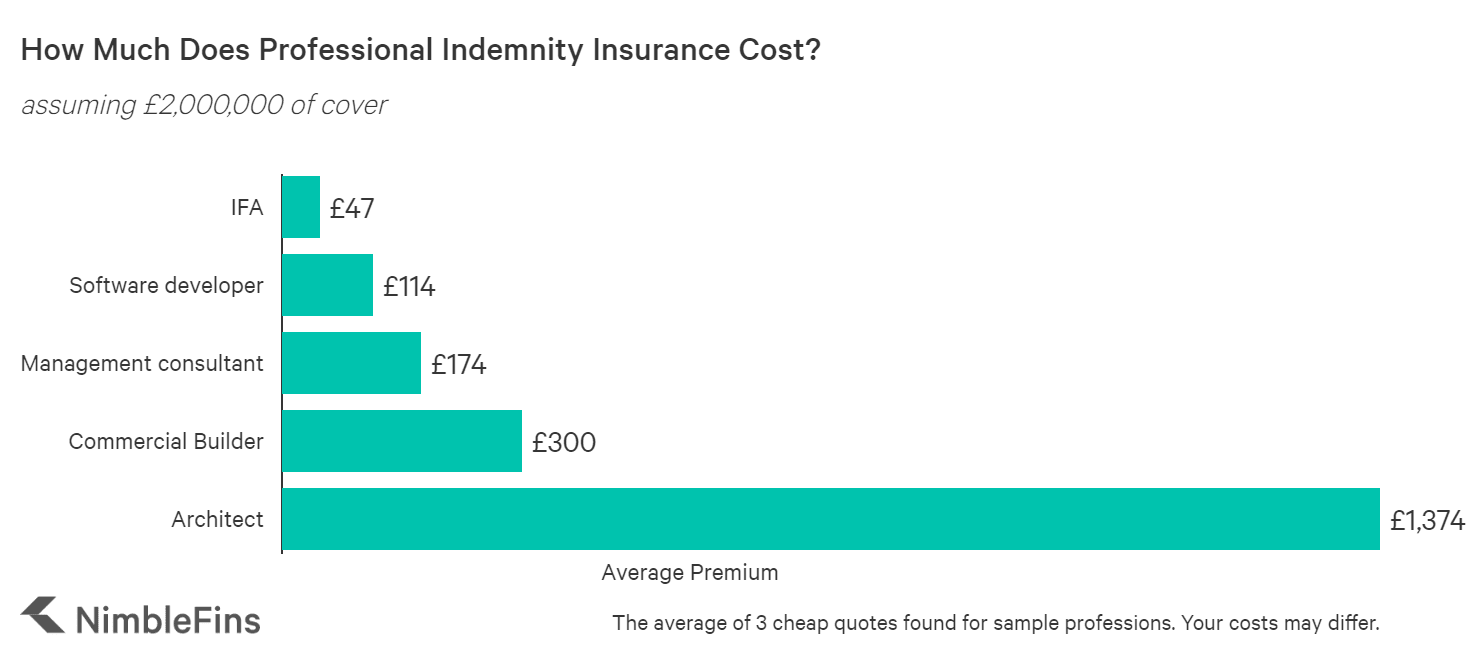

Gjennomsnittlig Kostnad For Profesjonell Skadesløsholdelse Forsikring

NimbleFins analyse viser kostnaden FOR BRITISK profesjonell skadesløsholdelse forsikring varierer fra £45 til tusenvis av pounds i året, avhengig av yrke og andre faktorer. Disse prisene gjenspeiler priser for en liten bedrift; jo større virksomheten (det vil si jo flere ansatte og jo høyere omsetning og kontraktstørrelser) og jo mer risikofylt arbeidet er, desto høyere er prisene.

som du kan se i diagrammet nedenfor, har yrke stor innvirkning PÅ PI-priser, med noen yrker som koster 25X så mye som andre yrker å forsikre, eller mer. For eksempel kan problemet med brannutsatte klær bety at et arkitektur -, bygg-eller landmålingsfirma må betale en liten formue for å bli forsikret i dagens marked—potensielt titusenvis av pund i året i noen tilfeller. Eller de kan ikke engang være i stand til å få en omfattende politikk som dekker kledning.

| Eksempel På Profesjonelle Erstatningskostnader (£2 000 000 i dekning) | Gjennomsnittlig Premie |

|---|---|

| Uavhengig Finansiell Rådgiver | £47 |

| Programvareutvikler | £114 |

| Ledelseskonsulent | £174 |

| Kommersiell Byggmester | £300 |

| Arkitekt | £1,374 |

hva bestemmer kostnadene for profesjonell skadesløsholdelse forsikring?

Professional indemnity insurance er priset basert på de spesifikke risikoene for virksomheten din. Din forretningsstruktur kan til og med gjøre en forskjell—for eksempel kan ansvarsforsikring for et aksjeselskap koste mer enn hvis du er selvstendig næringsdrivende. La oss se hvilke faktorer som påvirker PRISEN PÅ PI forsikring.

tilbud om profesjonell erstatning varierer mye fra bedrift til bedrift, fordi forsikringsselskaper pris i henhold til den oppfattede risikoen presentert av hver enkelt bedrift. Alt annet lik, bedrifter som er ‘risikofylt’ vil betale høyere premie enn bedrifter sett på som lavere risiko. Yrker som arkitekter kan betale mye mer enn, fordi en feil kan ha betydelige økonomiske konsekvenser. For eksempel kan en arkitekt feil bety at en bygning må være delvis revet og deretter gjenoppbygd på store bekostning.

her er noen av faktorene tatt i betraktning av garantistene når du bestemmer dine profesjonelle erstatningskostnader:

nivå på dekning. Høyere grenser for forsikring er vanligvis gjenstand for en høyere forsikring rate. Så jo mer dekning du trenger, jo høyere premie. Når det er sagt, har ekstra dekning en tendens til å bli billigere. For eksempel er den første £100 000 av dekningen vanligvis billigere enn den neste £100 000 av beskyttelsen, og så videre.

størrelsen på virksomheten din. Forsikringsselskaper vil vite din årlige omsetning, samt størrelsen på dine største kontrakter. Denne informasjonen er avgjørende for å bestemme PI-premien din fordi omsetning og kontraktsstørrelse indikerer hvor mye risiko forsikringsselskapet tar på seg.

Arbeidslinje. Noen bransjer er mer utsatt for dyre faglige feil enn andre. For eksempel, arkitekter er kjent for å betale høyere PI priser fordi en feil på et stort byggeprosjekt kan koste tusenvis eller millioner av pounds å sette riktig.

Plassering. Hvor du opererer kan også spille en rolle i premiene, men i mindre grad enn med bil forsikring sitater, eller hjem forsikring. Det juridiske grunnlaget for kontraktene dine er spesielt viktig, som om du blir saksøkt i en annen jurisdiksjon, må assurandøren betale for eksperter i for EKSEMPEL AMERIKANSK lov for å forsvare deg. Dette vil koste mye mer.

Forretningsstruktur. Selv din forretningsstruktur kan påvirke din virksomhet forsikringspremier. Vi har lagt merke til at enkelthandlere har en tendens til å betale minst, mens aksjeselskaper med mer enn en direktør har en tendens til å betale mest.

Krav historie. Bedrifter som har gjort krav de siste årene, er mer sannsynlig å betale en høyere rente enn en bedrift uten krav i sin historie.

antall ansatte. Bedrifter med flere ansatte betaler vanligvis mer FOR PI-forsikring; begrunnelsen er at flere mennesker kan være vanskeligere å administrere, noe som gjør feil mer sannsynlig i en større bedrift.

i tillegg, ryddighet og åpenhet teller mye i å fylle ut skjemaer. Sørg for å fylle dem ut så omfattende som mulig. Ikke vær redd for å ringe selskapet for å be om mer informasjon som de vil telle dette i din favør. Husk at denne forsikringen er å beskytte deg for å gjøre feil, så gjør feil på skjemaet du sender til forsikringsselskapet er en dårlig titt. Å være åpen og ærlig vil også få deg poeng—skjule virksomhet vil bare bite deg senere på krav scenen.

Beregning av risiko

det er mange mange faktorer som påvirker risiko og oppfattet risiko, som da bidrar til premie. Disse biter av informasjon om virksomheten din blir deretter matet inn i interne prismodeller som oversetter denne risikoen til et tilbud.

det er to muligheter for å gjøre risikoberegninger om til et tilbud. Enten politikken er helt automatisk garantert og priset opp online, i så fall premien er relativt satt, OG du kan få litt spillerom i begge retninger hvis du ringer inn, eller tilbudet vil bli eskalert til en underwriter som vil gjennomføre en full gjennomgang med deg og deretter’ manuelt ‘ produsere deg en politikk med en skreddersydd pris og individuelt valgte vilkår og betingelser.

i andre tilfelle kan dette bety enten mye billigere eller mye dyrere enn ditt første online sitat, men med en god garantist vil din endelige policy faktisk være den rette for deg.

Topp Tips. Forsikringsgarantier utfører sine egne interne risikoberegninger, slik at du kan få svært forskjellige sitater fra forskjellige forsikringsselskaper for sammenlignbar dekning (f.eks. Det er derfor sammenligne sitater fra flere leverandører er så viktig.

hva å gjøre Hvis sitater er veldig dyre for din bransje

Hvis du er i en bransje som arkitektur, konstruksjon eller oppmåling som viser seg problematisk for å få rimelige PII-sitater, er det noe du kan gjøre med det. Hvis et forsikringsselskap nekter å dekke noe, er det alltid verdt å spørre :Kan de dekke det for en undergrense av hovedpolitikkgrensen?’Men hvis du får dekning med en lavere sub-grense for visse aktiviteter, være sikker på at kundene er klar over dette.

du kan også spørre om klienter ikke vil holde deg ansvarlig for visse aspekter. Når det er mulig, ansett en juridisk rådgiver for å diskutere den beste måten du og din klient kan redusere forpliktelser utenfor EN PI-policy, i tilfeller der noen viktige aspekter av tjenestene dine ikke kan dekkes.

hvis dette er tilfelle, er det fortsatt verdt å skaffe SEG EN PI-policy, men du kan kanskje presse forsikringsselskapet til å redusere premiene, gitt at et nøkkelelement i dekselet er redusert eller mangler, så vær ikke redd for å spørre.

Høyere PII-kostnader for risikofylte bedrifter

hvis forretningsaktivitetene dine anses som ‘risikofylte’ (f. eks., din konsulentvirksomhet er involvert i regnskaps-eller skatterådgivning, investeringer Eller finansielle tjenester, M&A, insolvenser, likvidasjoner, receiverships eller turnaround management), så betaler du ikke bare en høyere premie, men du kan ha en vanskeligere tid å finne dekning da færre forsikringsselskaper vil være villige til å ta på seg risikoen.

for eksempel kjørte vi noen testtilfeller med et stort britisk bedriftsforsikringsselskap og fant at de ville gi sitater på nettet for en regnskapsfører som utfører revisjonsarbeid, generell regnskap, lønn og personlig skatterådgivning—men de ville ikke tilby et online tilbud for en regnskapsfører som utfører sekretærarbeid eller delregistreringer. Dette er bare ett eksempel, men det viser at underwriters kan være mindre opptatt av å dekke ‘risikofylt’ arbeid, til enhver premie.

Hvorfor er min yrkesskadeforsikring så dyrt?

Profesjonell erstatningsforsikring dekker kompensasjon for kundens økonomiske tap på grunn av uaktsomhet, noe som kan være en betydelig sum penger i noen situasjoner—SOM et resultat KAN PI-premier være ganske dyre for å gjenspeile de potensielt store utbetalingene fra forsikringsselskapene.

i tillegg kan sitater ha så mye å gjøre med et forsikringsselskaps interne risikostyring enn med en enkelt bedrift som søker dekning. For eksempel kan et forsikringsselskap bestemme at de har for mye eksponering for en bestemt bransje, slik at deres risikovilje for å skrive nye retningslinjer vil være ganske lav. Som et resultat vil assurandørens sitater for ny politikk i denne bransjen trolig være høy i forhold til resten av markedet. (Det er derfor det er så viktig å sammenligne sitater før du kjøper en policy.)

Sammenligne billige vs dyre PII sitater

uansett årsak, kan forsikring sitater variere betydelig fra en forsikring leverandør til den neste. For eksempel, da VI priset PI-dekning for en programvareutvikler og ledelseskonsulent, fant vi at sitater Fra Hiscox (et høyere merke) var 4X TIL 5X mer enn det billigste profesjonelle erstatningsdekselet i markedet.

det er verdt å sammenligne stoffet i disse sitatene, og til og med spørre den dyrere forsikringsselskapet hvorfor de er dyrere. Det kan være at det billigere sitatet mangler noe kritisk element, eller det kan være at den dyrere forsikringsselskapet har gitt deg en generisk pris og er villig til å gå lavere på sitatet.

Vurderer alt Dette, Er Det alltid verdt å sammenligne hvordan ulike forsikringsselskaper vil pris Profesjonell Erstatning dekning for din bedrift-enten du fornyer eller kjøper din første policy for en ny liten bedrift.

Metodikk

vi samlet sitater ved hjelp av et online tilbudssystem for en eneste næringsdrivende som trenger £2.000.000 av profesjonell skadesløsholdelse. Gjennomsnittstallene som vises ovenfor gjenspeiler gjennomsnittet av de tre billigste sitatene vi kunne finne. Data ble samlet for noen forskjellige yrker for å se hvordan PI forsikring priser varierer etter yrke. Sitater kan variere betydelig etter bransje, forretningsstørrelse, plassering og mange andre faktorer, slik AT PI-forsikringsrenten din kan variere betydelig fra tallene som vises her.

FINN PI forsikring her. Drevet Av QuoteZone.

- Vurdering: 4,8 av 5 stjerner Reviews.co.uk

- 300 000+ sitater fullført per måned

- Fyll ut bare ett skjema