Pew Research Center gjennomførte denne studien for å bedre forstå Amerikanernes økonomiske utsikter og hvordan deres personlige økonomiske situasjoner har endret seg midt i koronavirusutbruddet. For denne analysen undersøkte vi 10.334 AMERIKANSKE voksne i januar 2021. Alle som deltok er medlem Av SENTERETS American Trends Panel (ATP), et nettbasert undersøkelsespanel som rekrutteres gjennom nasjonalt, tilfeldig utvalg av boligadresser. På denne måten har nesten ALLE AMERIKANSKE voksne en sjanse til valg. Undersøkelsen er vektet for å være representativ for DEN AMERIKANSKE voksne befolkningen etter kjønn, rase, etnisitet, partisan tilknytning, utdanning og andre kategorier. Les mer om ATP-METODIKKEN.

her er spørsmålene som brukes for denne rapporten, sammen med svar, og dens metodikk.

Referanser til de som har opplevd jobb-eller lønnstap inkluderer de som sier at de eller noen i husstanden har blitt permittert (inkludert midlertidig) eller permittert eller tatt lønnskutt siden koronavirusutbruddet begynte i februar 2020.

Referanser Til Hvite, Svarte og Asiatiske voksne inkluderer bare De som ikke Er Spanske og identifiserer som bare ett løp. Hispanics er av enhver rase.

alle referanser til partitilhørighet inkluderer de som lener seg mot det partiet. Republikanerne inkluderer De som identifiserer Seg Som Republikanere og de som sier de lener seg mot Det Republikanske Partiet. Demokrater inkluderer De som identifiserer Seg Som Demokrater og de som sier de lener seg mot Det Demokratiske Partiet.

Referanser til universitetsutdannede eller personer med en høyskole grad omfatter de med en bachelorgrad eller mer. «Noen college» inkluderer de med en tilknyttet grad og de som deltok på college, men ikke fikk en grad.

«Mellominntekt» er definert her som to tredjedeler for å doble median årlig familieinntekt for paneldeltakere på American Trends Panel. «Lavere inntekt» faller under dette området;» øvre inntekt » faller over det. Se metodikken for flere detaljer.

Referanser til funksjonshemmede voksne inkluderer De som sier en funksjonshemming eller handicap hindrer dem fra å delta fullt ut i arbeid, skole, husarbeid eller andre aktiviteter.

Om et år siden coronavirus-resesjonen begynte, er DET noen tegn på forbedring I USA arbeidsmarkedet, Og Amerikanerne føler seg noe bedre om deres personlige økonomi enn de var tidlig i pandemien. Likevel sier omtrent halvparten av ikke-pensjonerte voksne at de økonomiske konsekvensene av koronavirusutbruddet vil gjøre det vanskeligere for dem å oppnå sine langsiktige økonomiske mål, ifølge en ny undersøkelse Fra Pew Research Center. Blant de som sier at deres økonomiske situasjon har blitt verre under pandemien, tror 44% at det vil ta dem tre år eller mer for å komme tilbake til hvor de var for et år siden – inkludert om lag en av ti som ikke tror at deres økonomi noen gang vil komme seg.

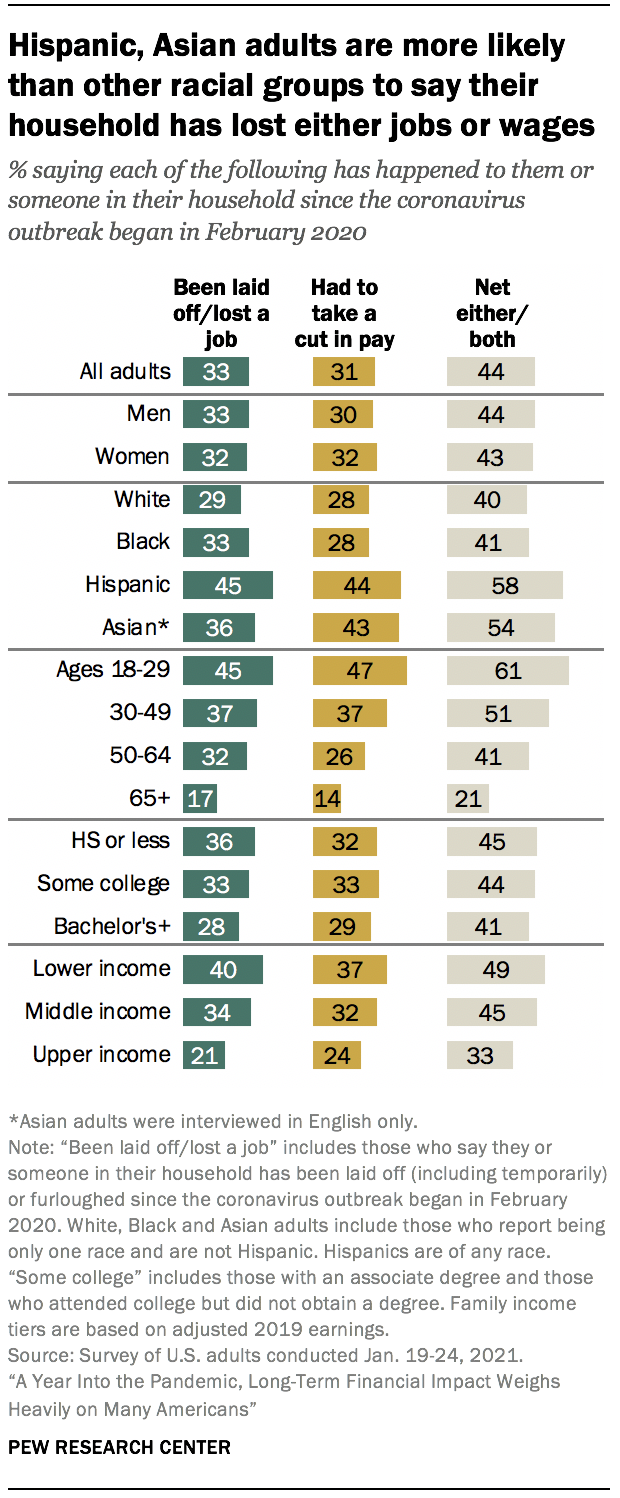

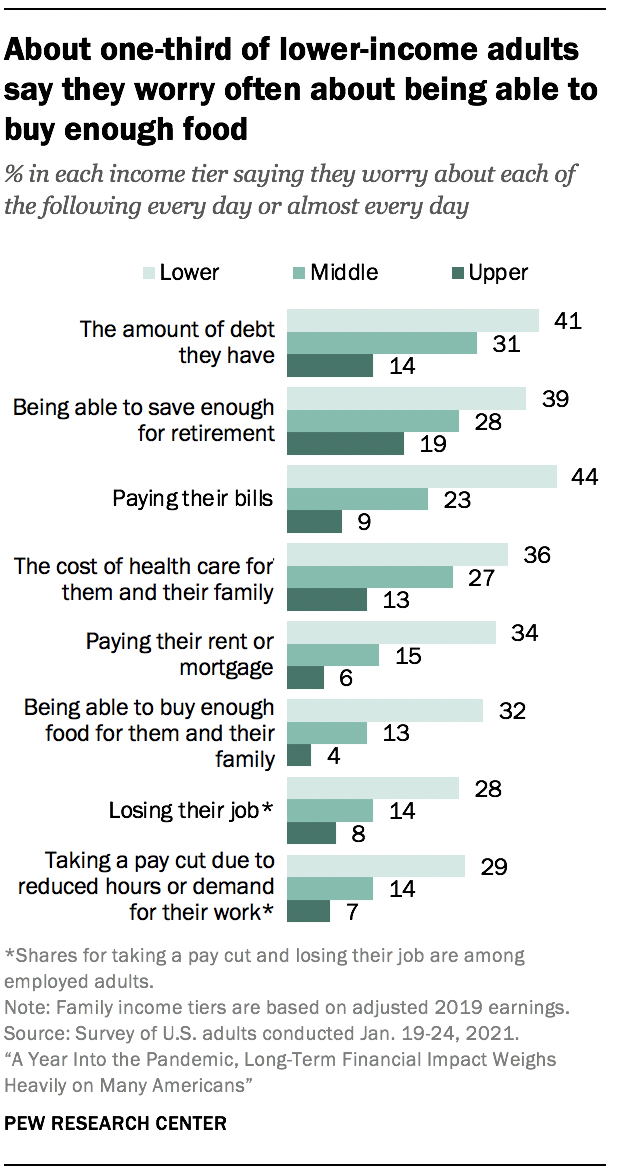

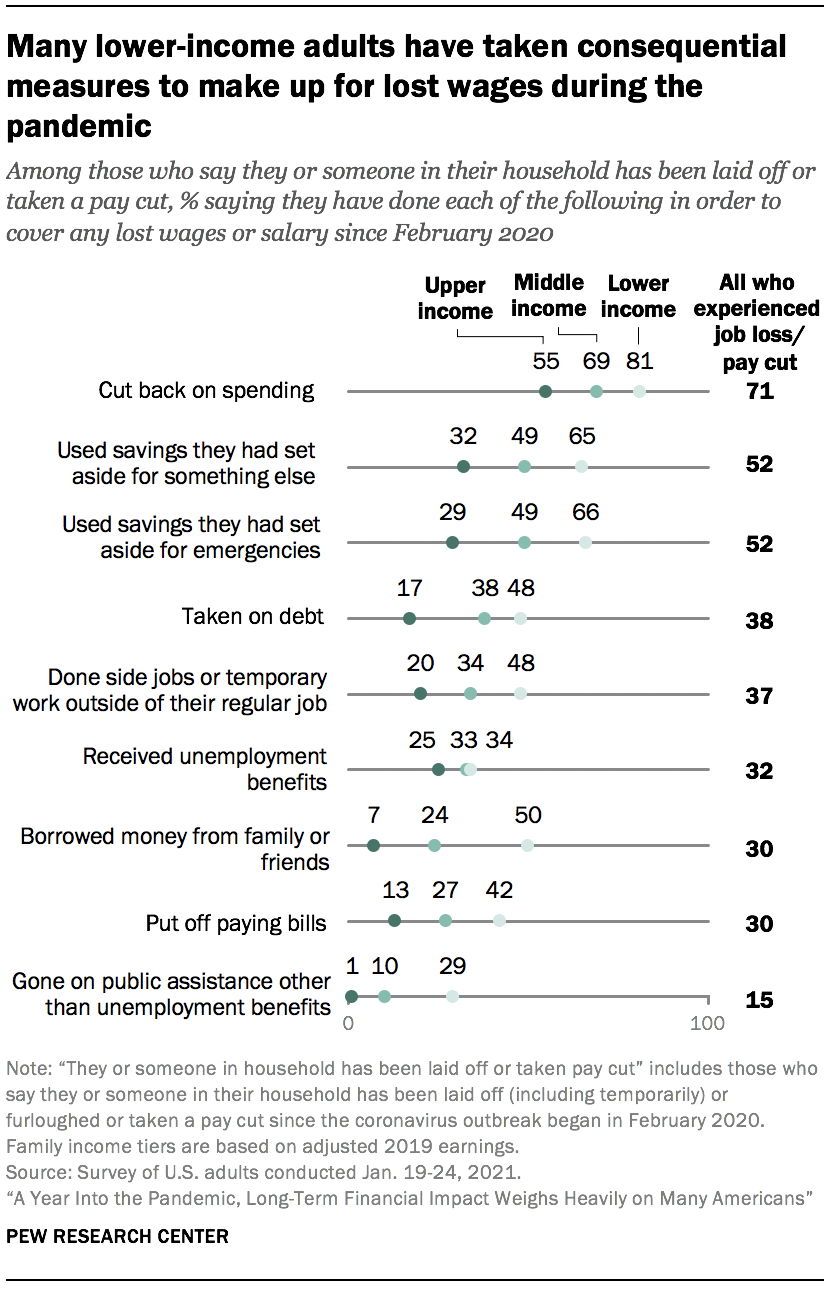

DET økonomiske nedfallet FRA COVID-19 fortsetter å ramme noen deler av befolkningen hardere enn andre. Lavere inntekt voksne, Samt Spanske Og Asiatiske Amerikanere og voksne yngre enn 30, er blant de mest sannsynlige til å si at de eller noen i deres husstand har mistet en jobb eller tatt en lønn kutt siden utbruddet begynte i februar 2020.1 Blant de som har hatt disse erfaringene, lavere inntekt og Svarte voksne er spesielt sannsynlig å si at de har tatt på seg gjeld eller frata betale sine regninger for å dekke tapt lønn eller lønn.

Relatert: Arbeidsledige Amerikanere føler den emosjonelle belastningen av jobb tap; de fleste har vurdert å endre yrker

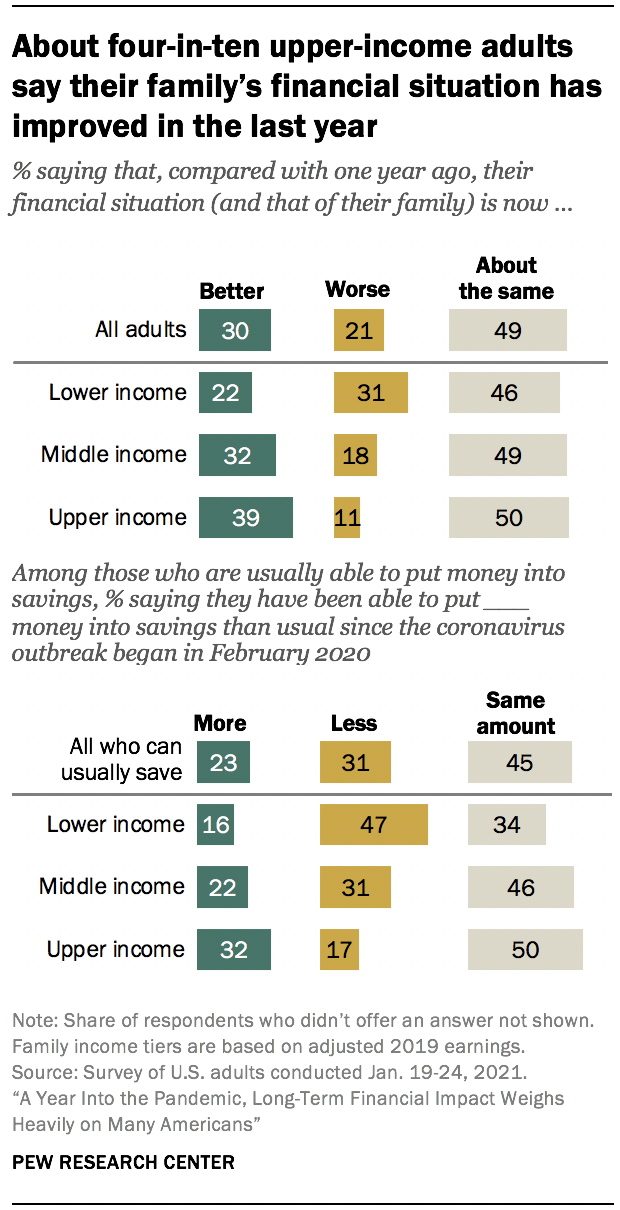

Voksne med høyere inntekt har klart seg bedre. Omtrent fire av ti (39%) sier at familiens økonomiske situasjon har forbedret seg sammenlignet med for et år siden; 32% av de med mellominntekt og bare 22% av lavinntekts voksne sier det samme. Øvre inntekt voksne er også mer sannsynlig enn de med middels eller lavere inntekter for å si at de har brukt mindre og sparer mer penger siden koronavirusutbruddet begynte. (Familieinntekter er basert på 2019 inntjening.)

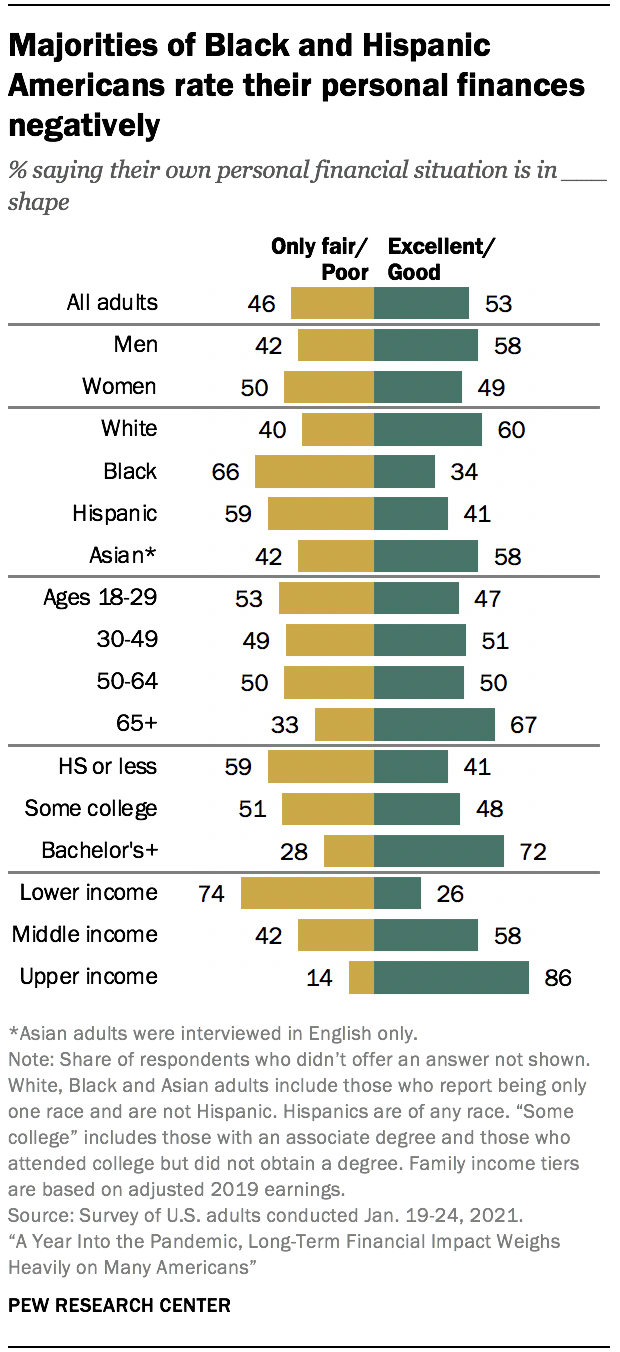

Totalt vurderer 53% AV AMERIKANSKE voksne nå sin personlige økonomiske situasjon som utmerket eller god, opp fra 47% i April 2020, da DEN AMERIKANSKE økonomien var i et virtuelt fritt fall. Mer enn åtte av ti øvre inntekt voksne (86%) og 58% av de med middels inntekt sier at deres økonomi er i utmerket eller god form, som gjør om seks av ti eller flere voksne med minst en fireårig høyskole grad, Hvite Og Asiatiske voksne, menn og voksne i alderen 65 og eldre. I kontrast sier om lag tre fjerdedeler av lavinntekts voksne (74%) og majoriteter Av Svarte og Spanske voksne og de med videregående diplom eller mindre utdanning at deres personlige økonomi bare er i rettferdig eller dårlig form.

Voksne Med overinntekt og mellominntekt, som så nedgang i sine personlige økonomiske rangeringer fra August 2019 til April 2020, er nå omtrent like sannsynlige som de var før koronavirusutbruddet for å si at deres personlige økonomi er i utmerket eller god form. Personlige økonomiske karakterer har vært mer stabile blant lavere inntekt voksne.

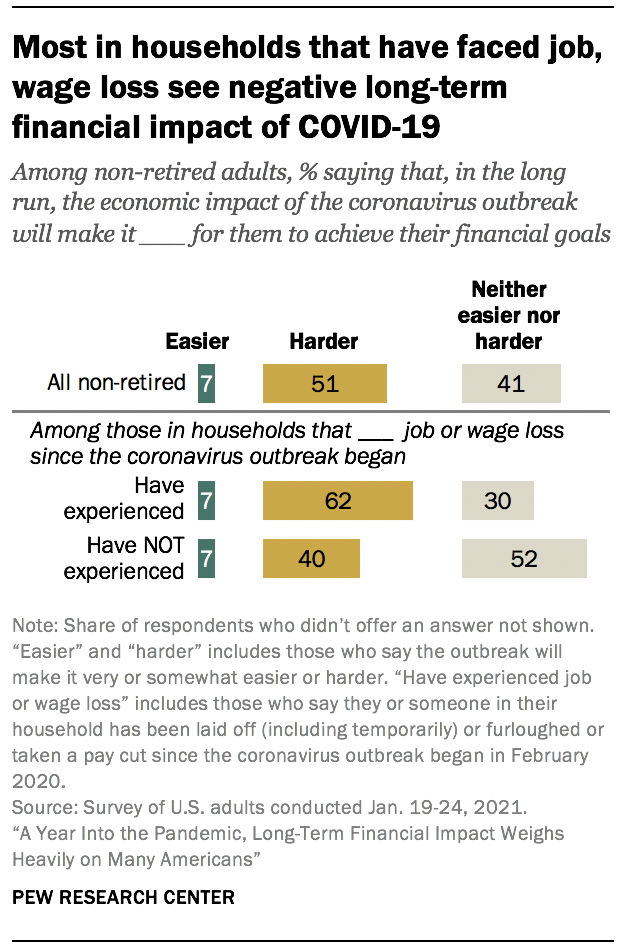

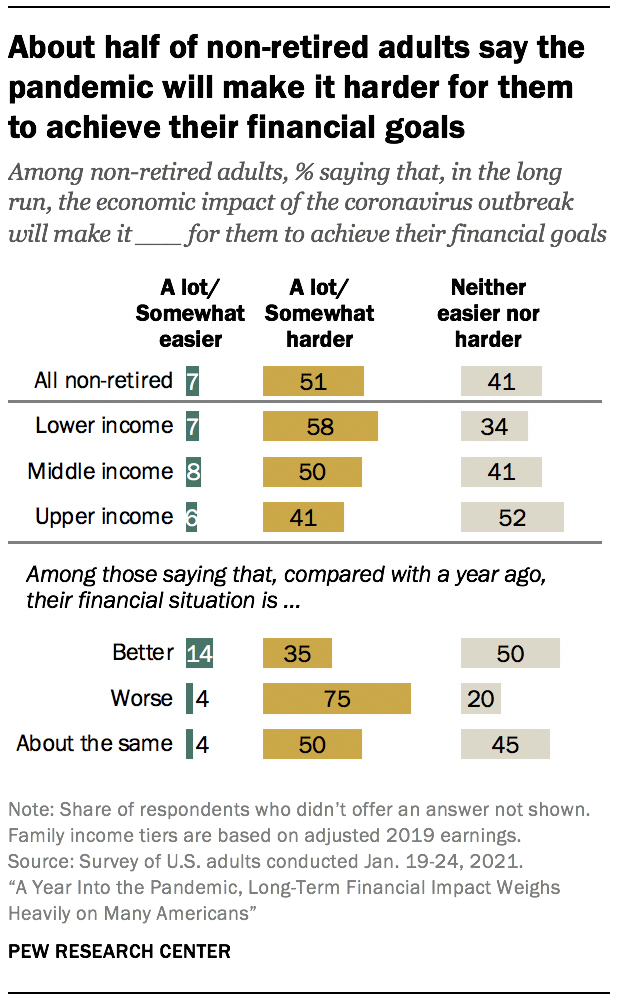

når vi ser fremover, sier omtrent halvparten av ikke-pensjonerte voksne (51%) at de økonomiske konsekvensene av koronavirusutbruddet vil gjøre det vanskeligere å nå sine langsiktige økonomiske mål. Bare 7% sier at den økonomiske effekten av pandemien vil gjøre det lettere og 41% sier at det ikke vil være lettere eller vanskeligere for dem å nå sine økonomiske mål i det lange løp. Blant de i husholdninger som opplevde jobb-eller lønnstap siden utbruddet begynte, sier 62% at den økonomiske effekten av pandemien vil gjøre det vanskeligere for dem å nå sine økonomiske mål, sammenlignet med fire av ti av de som ikke har hatt disse erfaringene.

den nasjonalt representative undersøkelsen av 10.334 amerikanske voksne ble gjennomført Jan. 19-24, 2021, ved Hjelp Av Senterets Amerikanske Trends Panel.2 Blant de andre viktige funn:

Måten Amerikanerne planlegger å bruke betalinger fra coronavirus hjelpepakke varierer betydelig etter inntekt. Blant de som har mottatt eller forventer å motta en betaling fra den føderale regjeringen som en del av hjelpepakken, sier 66% av lavinntekts voksne at de mest sannsynlig vil bruke flertallet av pengene til å betale regninger eller for noe viktig de eller deres familie trenger; mindre aksjer av de med middels (49%) og øvre (30%) inntekter planlegger å bruke pengene på denne måten. Omtrent en tredjedel av de med øvre inntekter (35%) sier at de sannsynligvis vil sette pengene i besparelser.

Det er ingen klar konsensus Blant Amerikanere om hvem som skal være ansvarlig for å sørge for at folk kan møte sine grunnleggende økonomiske behov under pandemien. Noen 45% sier at den føderale regjeringen burde ha det største ansvaret, mens et tredje poeng til folk selv eller deres familier. Mindre aksjer sier at statlige eller lokale myndigheter (12%), veldedige organisasjoner (2%) eller en annen kilde (6%) burde ha det største ansvaret for å gjøre dette. Disse synspunktene varierer mye på tvers av partilinjene. Omtrent seks Av ti Demokrater og Demokratiske leaners (61%) sier at den føderale regjeringen bør være mest ansvarlig for å sikre at folk kan møte sine grunnleggende økonomiske behov under koronavirusutbruddet, sammenlignet med 28% Av Republikanerne og de som lener SEG TIL GOP. I sin tur sier 51% Av Republikanerne (mot 18% Av Demokratene) at folk selv eller deres familier burde ha dette ansvaret.

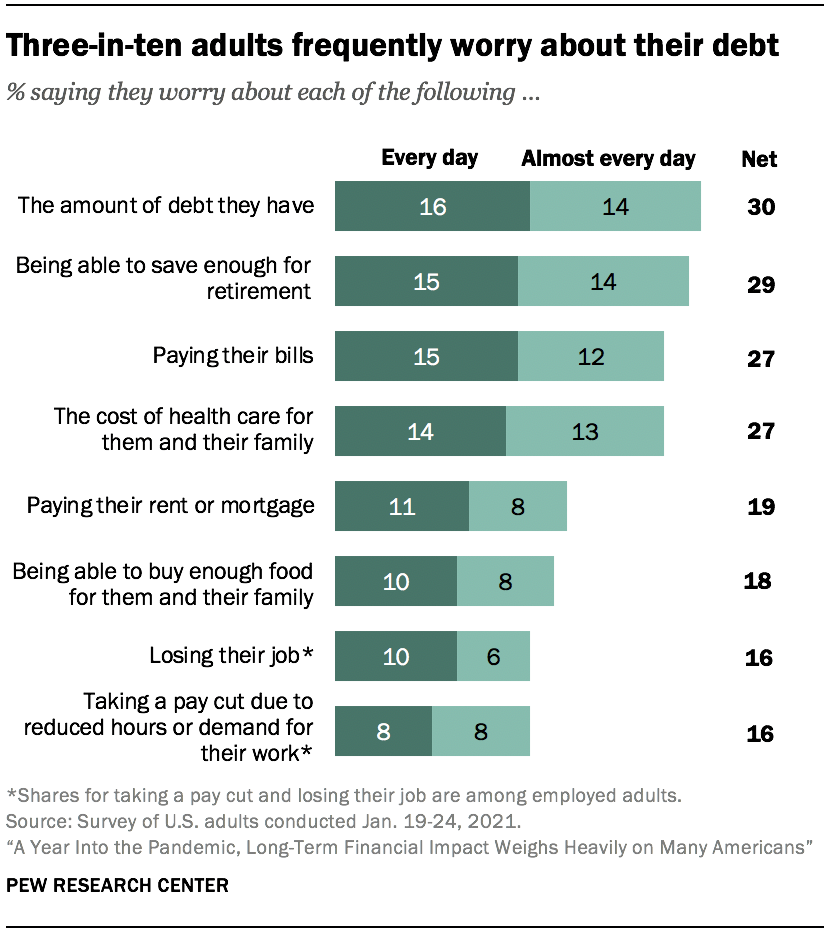

Økonomiske bekymringer er mindre presserende enn tidligere i pandemien, men Mange Amerikanere er fortsatt bekymret for å møte noen grunnleggende behov. Omtrent tre av ti AMERIKANSKE voksne sier at de bekymrer seg hver dag eller nesten hver dag om hvor mye gjeld de har (30%) og deres evne til å spare for pensjonering (29%). Omtrent en fjerdedel sier at de ofte bekymrer seg for å betale regningene sine (27%) og kostnaden for helsevesenet for dem og deres familie (27%), og om lag en av fem sier at de bekymrer seg minst nesten hver dag om å betale husleie eller boliglån (19%) eller å kunne kjøpe nok mat (18%). Disse bekymringene er følt mer akutt av lavere inntekt voksne, så vel som av de i husholdninger som har opplevd jobb tap eller lønn kutt under pandemien. Svarte Og Spanske voksne er mer sannsynlige Enn Hvite voksne for å si at de bekymrer seg for hver av disse hver dag eller nesten hver dag.

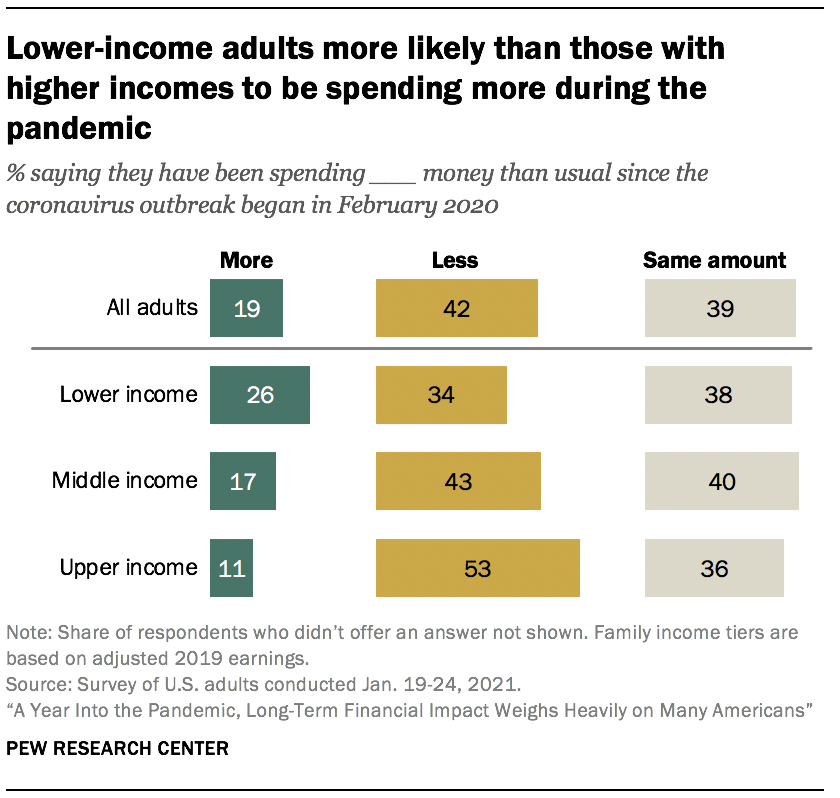

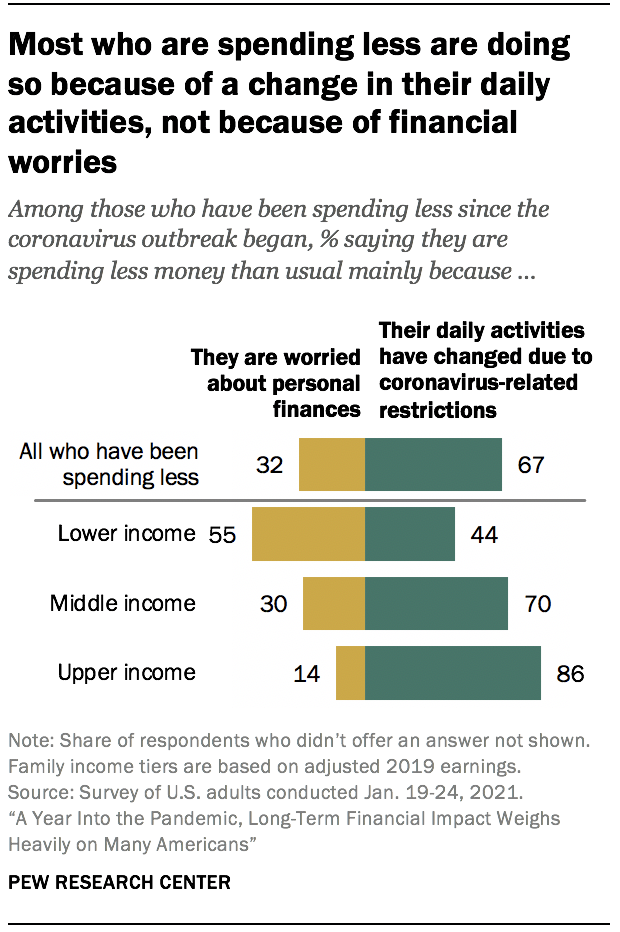

omtrent fire Av ti Amerikanere (42%) sier at De har brukt mindre penger enn vanlig siden pandemien begynte, og det er spesielt tilfelle blant voksne med overinntekt. Noen 53% Av Amerikanerne med øvre inntekter sier at de har brukt mindre penger, sammenlignet med 43% av De med middels inntekt og 34% av de med lavere inntekter. Blant de som sier at de har brukt mindre penger, sier majoriteter med øvre og mellomstore inntekter at dette hovedsakelig skyldes at deres daglige aktiviteter har endret seg på grunn av koronavirusrelaterte restriksjoner (henholdsvis 86% og 70%). Blant de med lavere inntekter sier flere at de bruker mindre fordi de er bekymret for personlig økonomi (55%) enn fordi deres daglige aktiviteter har endret seg (44%).

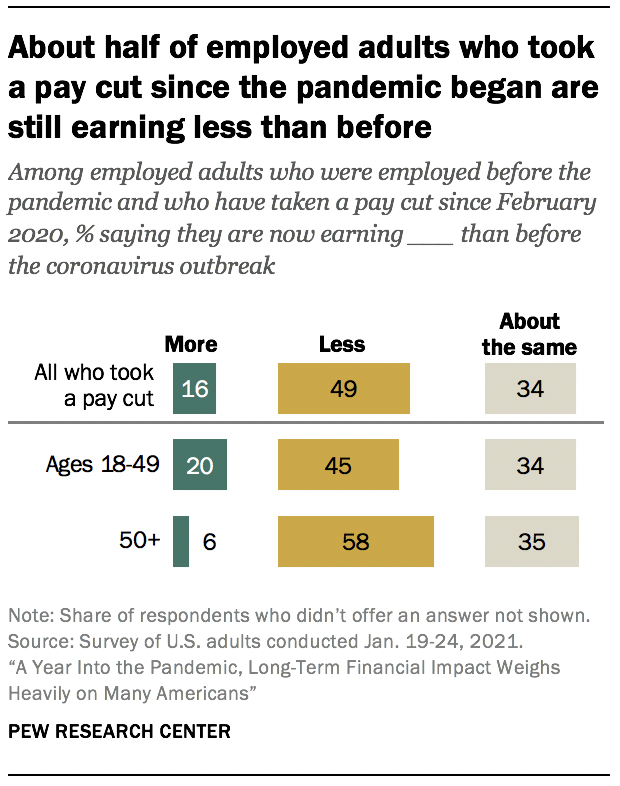

Omtrent halvparten av arbeidstakere som personlig mistet lønn under pandemien (49%) tjener fortsatt mindre penger enn før koronavirusutbruddet startet. Dette er spesielt tilfelle blant eldre arbeidstakere: 58% av sysselsatte voksne i alderen 50 og eldre som opplevde lønnskutt siden utbruddet begynte, sier at de tjener mindre penger enn før, sammenlignet med 45% av de yngre enn 50. En-i-fem i den yngre gruppen (mot 6% av de 50 og eldre) sier at de nå tjener mer enn de gjorde før pandemien begynte, mens omtrent en tredjedel i hver gruppe sier at de tjener omtrent det samme som før.

Personlige økonomiske rangeringer varierer mye på tvers av rasemessige, etniske og sosioøkonomiske grupper

et lite flertall AV USA voksne (53%) beskriver nå sin personlige økonomiske situasjon som utmerket eller god, opp fra 47% i April 2020. Andelen som sier at deres økonomi er i rettferdig eller dårlig form, står nå på 46%, sammenlignet med 52% tidligere i pandemien.

omtrent seks I ti Hvite (60%) og Asiatiske voksne (58%) sier for tiden at deres personlige økonomiske situasjon er i utmerket eller god form. I kontrast sier et flertall Av Svarte (66%) Og Spanske (59%) Amerikanere at deres økonomi bare er i rettferdig eller dårlig form.

Personlige økonomiske rangeringer varierer også betydelig etter kjønn,utdanningsnivå og inntektsnivå, slik tilfellet var tidlig i pandemien. Et flertall av menn (58%) vurderer sin personlige økonomiske situasjon som utmerket eller god; 49% av kvinnene gjør det. Omtrent syv av ti voksne med minst en bachelorgrad (72%) sier at deres personlige økonomi er i utmerket eller god form, sammenlignet med 48% av de med noen høyskole og 41% av voksne med videregående diplom eller mindre utdanning.

Inntektsforskjeller er spesielt uttalt, med et gap på 60 prosentpoeng mellom aksjene i overinntekt (86%) og lavere inntekt (26%) voksne som vurderer sin økonomiske situasjon som utmerket eller god. Omtrent seks av ti voksne med middels inntekt (58%) sier at deres økonomi er i utmerket eller god form. Familieinntekter er basert på 2019 inntjening.

personer som rapporterer å ha en funksjonshemming (63%) er mer sannsynlig enn de som ikke har en funksjonshemming (42%) for å beskrive sin personlige økonomiske situasjon som bare rettferdig eller dårlig. Denne forskjellen forblir etter å ha tatt hensyn til at funksjonshemmede voksne er mer sannsynlig å ha lavere inntekter enn de som ikke er funksjonshemmede (82% av lavinntekts voksne med funksjonshemming mot 69% av de som ikke har funksjonshemming, tilbyr negative vurderinger av deres personlige økonomi).

Flere Amerikanere sier at deres personlige økonomiske situasjon har bedret seg det siste året enn at det har blitt verre

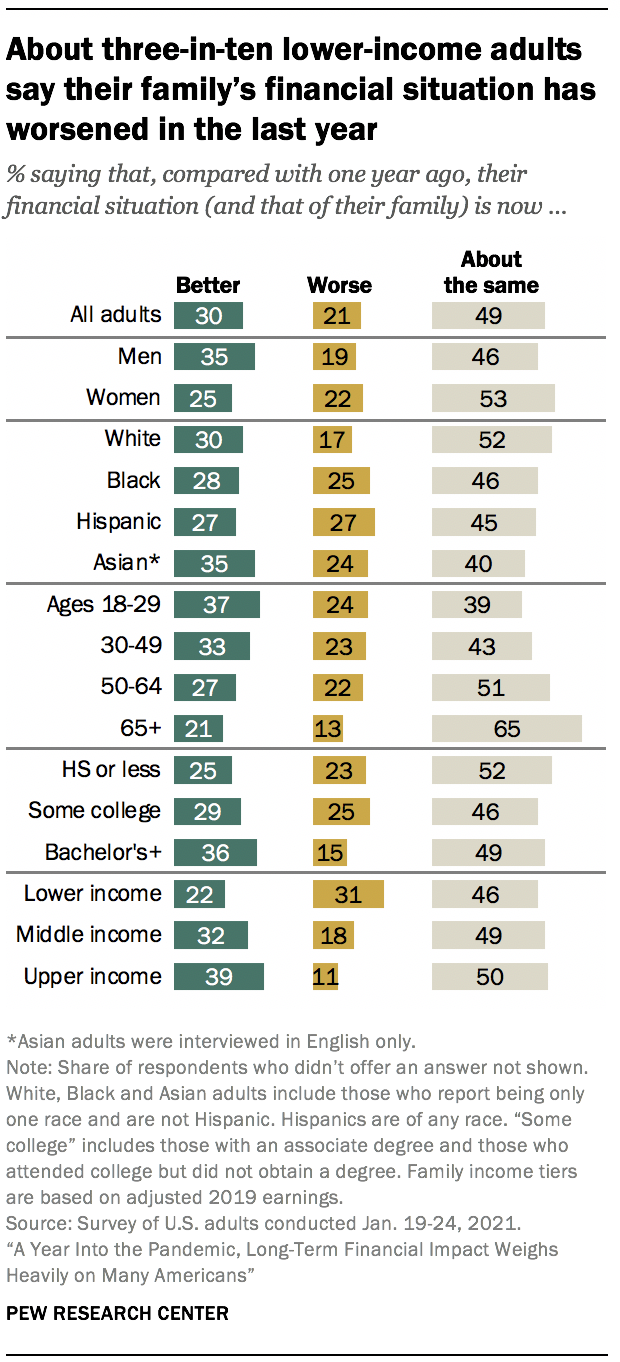

til tross for den økonomiske nedgangen forårsaket av koronavirusutbruddet, sier omtrent halvparten AV AMERIKANSKE voksne (49%) at familiens økonomiske situasjon er omtrent den samme som den var for et år siden; tre av ti sier at det har blitt bedre, og 21% sier at det nå er verre enn det var for et år siden.

voksne med høyere inntekt er mer sannsynlige enn andre inntektsgrupper for å ha sett en forbedring i økonomien: 39% sier at familiens økonomiske situasjon nå er bedre, sammenlignet med 32% av de med mellominntekt og en enda mindre andel av voksne med lavere inntekt (22%). Om lag tre av ti voksne med lavere inntekt (31%) sier at familiens situasjon har forverret seg (mot 18% av voksne med mellominntekt og 11% av de med øvre inntekt).

disse vurderingene varierer etter utdanningsnivå og andre demografiske kjennetegn. Noen 36% av voksne med bachelorgrad eller mer utdanning sier at familiens økonomiske situasjon er nå bedre enn det var for et år siden; 29% av de med noen høyskole og en fjerdedel av de med videregående diplom eller mindre utdanning sier det samme.

Omtrent en tredjedel av mennene (35%) sier at familiens økonomiske situasjon har blitt bedre, mens en mindre andel kvinner (25%) sier det samme. I sin tur er kvinner mer sannsynlige enn menn for å si at familiens økonomiske situasjon er omtrent den samme som i fjor (53% mot 46%).

Omtrent en fjerdedel Av Svarte (25%), Spanske (27%) og Asiatiske (24%) voksne sier at familiens situasjon er verre nå enn det var for et år siden; en mindre andel Hvite voksne (17%) sier dette. Hvite voksne er mer sannsynlige enn de fra andre grupper for å si at deres økonomiske situasjon i stor grad er uendret. (Forskjeller i aksjene på tvers av rase og etniske grupper som sier at deres økonomiske situasjon nå er bedre, er ikke statistisk signifikante.)

mer enn halvparten Av Amerikanerne som sier at familiens økonomiske situasjon er verre enn det var for et år siden (55%) forventer at deres økonomi skal komme seg innen to år, med 12% som sier at de forventer at det vil ta mindre enn et år for deres økonomiske situasjon å komme tilbake til hvor det var for et år siden. Omtrent en fjerdedel (26%) tror det vil ta tre til fem år og 6% sier at det vil være mellom seks og ti år før familiens økonomiske situasjon er tilbake til der den var for et år siden. Om lag en av ti voksne som sier at familiens økonomiske situasjon har forverret seg (12%), sier at den aldri kommer tilbake til hvor den var. Disse svarene varierer lite, om i det hele tatt, på tvers av demografiske grupper.

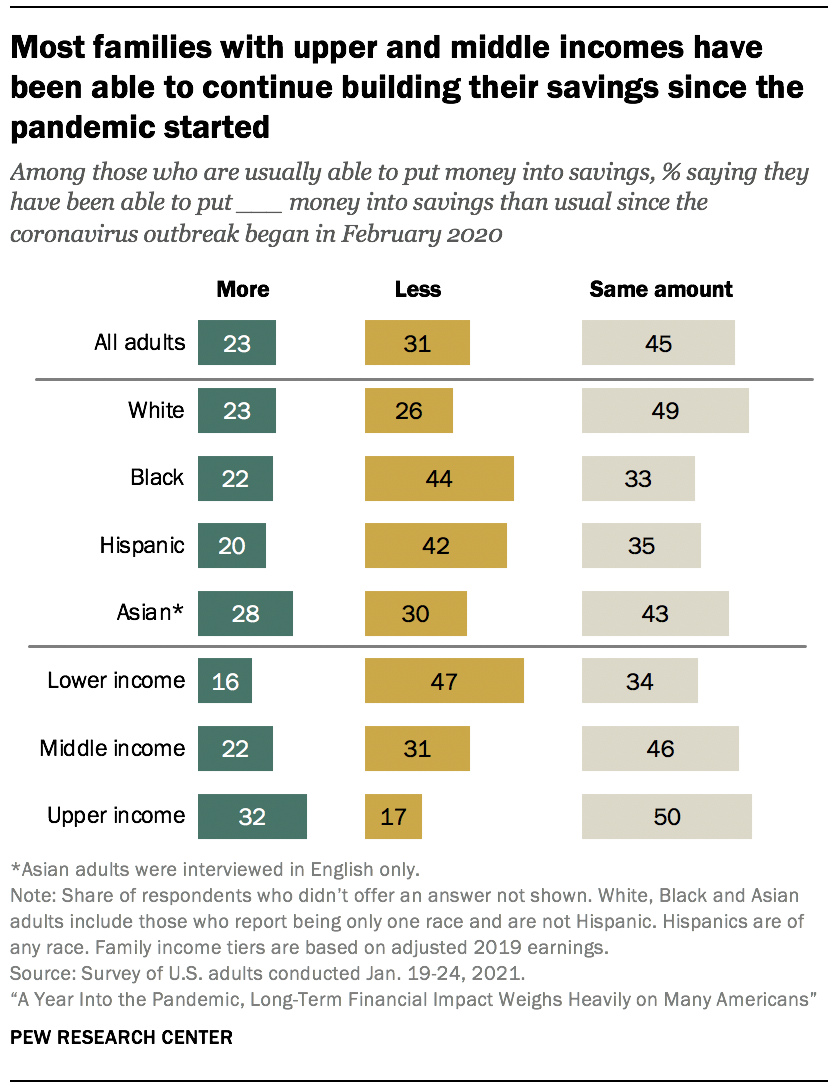

et flertall av voksne med lavere inntekt sparer mindre under pandemien

Mange Amerikanere sliter allerede med å spare penger før koronavirusutbruddet rammet. Noen 29% av voksne generelt sier at de vanligvis ikke kan sette penger i besparelser. Dette er langt mer vanlig blant voksne med lavere inntekt, hvorav 47% sier at de vanligvis ikke kan spare (vs. 25% av mellomstore voksne og bare 8% av øvre inntekt voksne). Omtrent fire Av ti Svarte voksne (38%) sier at de vanligvis ikke kan spare, sammenlignet med 31% Av Spansktalende, 27% Av Hvite og 19% Av Asiatiske voksne.

blant de som vanligvis kan sette penger i besparelser, sier 45% at de fortsatt sparer omtrent samme beløp som de var før pandemien, mens 31% sier at de sparer mindre enn vanlig og 23% sier at de sparer mer.

Lavinntekts voksne som vanligvis legger penger i besparelser, er langt mer sannsynlige enn de i andre inntektsnivåer for å si at de nå sparer mindre enn vanlig: 47% av lavere inntekt voksne sier dette, sammenlignet med 31% av de med middels inntekt og 17% av de med øvre inntekt. Til sammenligning sier de fleste mellominntekts-og overinntekts voksne at de sparer omtrent det samme eller enda mer enn de var før pandemien. Blant de med middels inntekt sier 46% at de sparer det samme og 22% sparer mer enn før. Enda høyere aksjer av de med øvre inntekter sier dette: halvparten sparer omtrent det samme og 32% sparer mer enn før pandemien.

blant de som vanligvis kan sette penger i besparelser, sier 44% Av Svarte voksne og 42% Av Hispanics at de sparer mindre enn de var før pandemien, sammenlignet med 30% Av Asiatiske Amerikanere og 26% Av Hvite voksne. Omtrent halvparten Av Hvite voksne (49%) har fortsatt å sette det samme beløpet i besparelser-høyere enn andelen Svarte (33%) og Spanske (35%) voksne som sier det samme.

Utgifter er nede sammenlignet med før pandemien for Mange Amerikanere, men mest på grunn av en endring i daglige aktiviteter i stedet for bekymring for økonomi

omtrent fire Av ti Amerikanere (42%) sier at De har brukt mindre penger enn vanlig siden koronavirusutbruddet begynte, og en tilsvarende andel (39%) sier at de har brukt omtrent det samme; 19% sier at deres utgifter har økt.

Øvre inntekt voksne (53%) er mer sannsynlig enn de med mellom (43%) eller lavere inntekter (34%) for å si at de har brukt mindre penger siden pandemien begynte. Omtrent en fjerdedel av de med lavere inntekter (26%) sier at de har brukt mer, sammenlignet med 17% av mellomstore voksne og 11% av øvre inntekts voksne.

To tredjedeler av de som bruker mindre, sier At dette skyldes at deres daglige aktiviteter endres på grunn av koronavirusrelaterte restriksjoner i stedet for bekymringer om deres personlige økonomi (32%).

dette er overveldende tilfellet blant øvre inntekt voksne som bruker mindre, 86% av dem sier det er på grunn av deres aktiviteter endring. Syv av ti mellomstore voksne i denne situasjonen sier det samme. Men blant lavinntekts voksne som har redusert sine utgifter, sier flere at det er fordi de er bekymret for deres personlige økonomi (55%) i stedet for at deres daglige aktiviteter endrer seg (44%).

et flertall av lavere inntekt voksne som ikke er pensjonert si pandemien vil gjøre det vanskeligere for dem å oppnå sine langsiktige økonomiske mål

Bortsett fra hvor lang tid de tror det vil ta dem å komme tilbake til der de var for et år siden, sier Mange Amerikanere at de økonomiske konsekvensene av koronaviruset vil ha langsiktige konsekvenser for deres økonomiske fremtid. Omtrent halvparten AV USA voksne som ikke er pensjonert (51%) sier at i det lange løp vil de økonomiske konsekvensene av koronavirusutbruddet gjøre det i det minste noe vanskeligere for dem å oppnå sine økonomiske mål, med 16% som sier at det vil gjøre det mye vanskeligere; 7% sier at den økonomiske effekten av pandemien vil gjøre det mye eller noe lettere for dem å oppnå sine økonomiske mål og 41% sier at det ikke vil være lettere eller vanskeligere.

Voksne Med Lavere inntekt er spesielt sannsynlig å se de økonomiske konsekvensene av koronavirusutbruddet som en potensiell hindring for å nå sine langsiktige økonomiske mål. Omtrent seks av ti ikke-pensjonerte voksne i denne gruppen (58%) sier at pandemien i det lange løp vil gjøre det vanskeligere for dem å oppnå disse målene, inkludert en fjerdedel som sier at det vil gjøre det mye vanskeligere. Halvparten av de med middels inntekt og 41% med øvre inntekt sier at pandemien vil gjøre det vanskeligere for dem å nå sine økonomiske mål i det lange løp.

Langsiktige vurderinger er spesielt dystre blant dem som sier at deres økonomi har tatt en hit i det siste året. Hele tre fjerdedeler av ikke-pensjonerte voksne som sier at deres økonomiske situasjon nå er verre enn det var for et år siden, tror at de økonomiske konsekvensene av koronavirusutbruddet vil gjøre det vanskeligere for dem å nå sine økonomiske mål i det lange løp. Det er i motsetning til 35% av de som sier at deres økonomiske situasjon er bedre sammenlignet med et år siden og 50% av de som sier det er omtrent det samme.

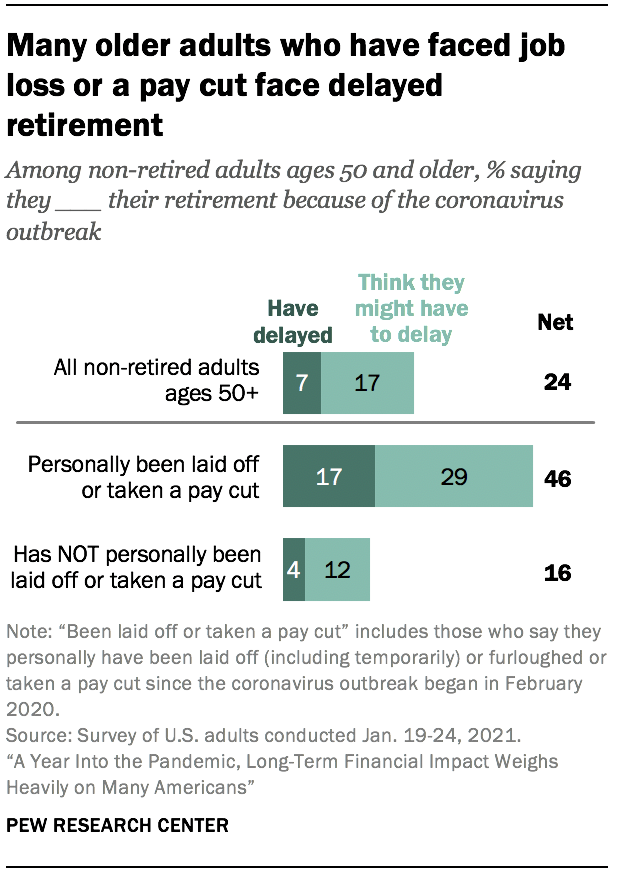

Mange eldre Amerikanere hvis sysselsetting ble påvirket under koronavirusutbruddet sier at de har eller kanskje må utsette sin pensjon

Omtrent en fjerdedel AV AMERIKANSKE voksne i alderen 50 og eldre som ennå ikke har pensjonert seg (24%) forventer at koronavirusutbruddet vil påvirke deres evne til å gå på pensjon. Dette inkluderer 7% som sier at de allerede har forsinket sin pensjon, og ytterligere 17% tror de kanskje må forsinke det.

de som personlig har blitt lagt av eller tatt lønnskutt siden pandemien begynte i februar 2020 (27% av alle voksne 50 og eldre som ikke er pensjonert) er mye mer sannsynlig å si at de forventer at deres pensjon vil bli påvirket. Mer enn fire av ti (46%) sier at de enten allerede har forsinket eller tror de må forsinke pensjoneringen på grunn av koronavirusutbruddet, sammenlignet med bare 16% som ikke har opplevd tap av jobb eller lønnskutt.

andelene av ikke-pensjonerte voksne i alderen 50 år og eldre som har forsinket eller forventer å forsinke sin pensjon på grunn av koronavirusutbruddet, varierer ikke vesentlig på tvers av inntektsnivåer eller andre demografiske grupper, inkludert kjønn og utdanningsnivå.

Mer enn fire AV ti USA voksne sier de eller noen i deres husstand har mistet en jobb eller lønn siden begynnelsen av coronavirus utbrudd

en tredjedel AV USA voksne sier at de eller noen i husstanden har blitt permittert eller mistet en jobb (inkludert å bli permittert og midlertidig permittert) siden koronavirusutbruddet begynte i februar 2020, og 31% sier at de eller noen i husstanden har tatt et kutt i lønn på grunn av reduserte timer eller etterspørsel etter sitt arbeid i denne perioden. Totalt sier 44% at deres husholdning har opplevd minst en av disse siden pandemien begynte.

Erfaringer med jobb-og lønnstap under pandemien har ikke blitt følt like på tvers av demografiske grupper. Hispanic (58%) og Asiatiske (54%) voksne er mer sannsynlige Enn Hvite (40%) eller Svarte (41%) voksne for å si at De eller noen i deres husstand enten har mistet en jobb eller tatt lønnskutt eller begge siden utbruddet begynte i februar 2020. Og mens et flertall av voksne yngre enn 30 (61%) sier at de eller noen i husstanden har hatt disse erfaringene, sier omtrent halvparten av voksne i alderen 30 til 49 (51%) og mindre aksjer i alderen 50 til 64 (41%) og 65 og eldre (21%) det samme.

omtrent halvparten av voksne med lavere inntekt (49%) sier at deres husstand har opplevd jobb-eller lønnstap siden koronavirusutbruddet begynte i februar 2020, og det samme gjør 45% av voksne med middels inntekt. En langt mindre – men betydelig-andel av øvre inntekt voksne (33%) sier at deres husstand har hatt en eller begge disse erfaringene.

mange arbeidere som mistet lønn under pandemien, tjener fortsatt mindre enn de var før koronavirusutbruddet startet. Blant de som jobbet før pandemien startet, og som personlig opplevde et lønnskutt siden februar 2020, sier omtrent halvparten (49%) at de nå tjener mindre penger enn de gjorde før pandemien; 16% tjener nå mer penger og 34% sier at de tjener omtrent det samme som før. Dette er konsistent på tvers av de fleste demografiske grupper, men sysselsatte voksne i alderen 50 og eldre som opplevde lønnskutt siden utbruddet begynte, er mer sannsynlige enn de yngre enn 50 for å si at de tjener mindre penger enn de gjorde før (58% mot 45%), mens de i den yngre gruppen er mer sannsynlig å si at de tjener mer enn de gjorde før pandemien (20% mot 6%).

Lavinntektsarbeidere er mer sannsynlige enn de med mellom-eller øvre inntekter for å ha tatt ubetalt fri

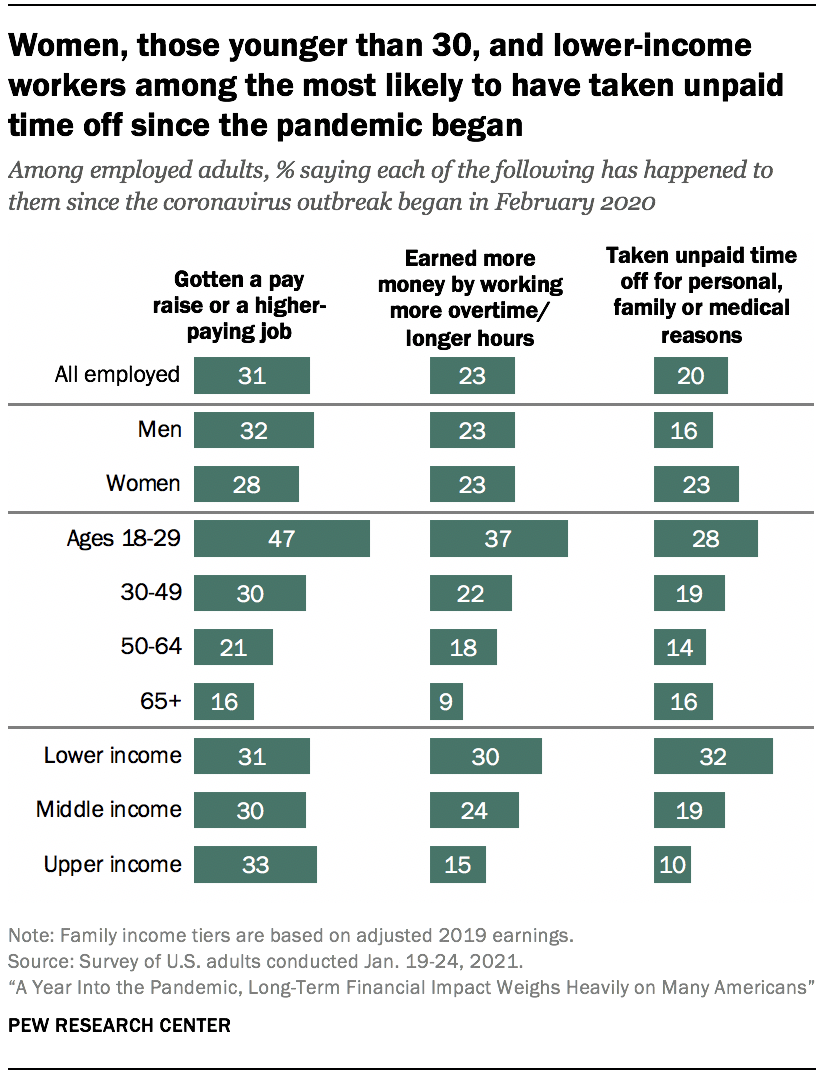

i tillegg til å være mer sannsynlige enn de med høyere inntekter for å ha opplevd jobb-eller lønnstap siden februar 2020, er lavinntekts voksne også mer sannsynlig å ha tatt ubetalt fri fra jobb av personlige, familie eller medisinske årsaker i løpet av denne tiden. Omtrent en tredjedel av lavinntektsarbeidere (32%) sier at de har måttet gjøre dette i denne perioden, sammenlignet med 19% av mellominntektsarbeidere og 10% av de med øvre inntekter. Ifølge tidligere forskning er arbeidstakere i nedre ender av lønnsfordelingen mindre sannsynlige enn de i øvre ender for å ha tilgang til betalt sykefravær.

Tre av ti lavinntektsarbeidere sier at de har tjent mer penger ved å jobbe mer overtid eller lengre timer siden koronavirusutbruddet begynte; 24% av mellominntektsarbeidere og 15% av de med øvre inntekter sier at dette har skjedd. Og om lag tre av ti arbeidstakere på tvers av inntektsnivåer sier at de har fått lønnsøkning eller en høyere betalende jobb i løpet av denne tiden.

Arbeidere yngre enn 30 er langt mer sannsynlige enn eldre arbeidstakere til å si at de har fått en lønnsøkning eller en høyere betalende jobb siden koronavirusutbruddet begynte (47% mot 30% av arbeidstakere i alderen 30 til 49, 21% av de i alderen 50 til 64 og 16% av de i alderen 65 og eldre). Yngre arbeidstakere er også mer sannsynlige enn eldre voksne for å si at de har tjent mer penger ved å jobbe mer overtid eller lengre timer, og å si at de har tatt ubetalt tid på jobb av personlige, familie eller medisinske årsaker.

undersøkelsen finner også at blant sysselsatte voksne er menn noe mer sannsynlige enn kvinner for å si at de har fått lønnsøkning eller en høyere betalt jobb siden begynnelsen av koronavirusutbruddet (32% mot 28%). I sin tur sier en større andel sysselsatte kvinner enn menn at de har tatt ubetalt fri fra jobb av personlige, familie eller medisinske årsaker siden begynnelsen av pandemien (23% mot 16%).

om tre Av ti Amerikanere bekymrer seg ofte om deres gjeld og sparer for pensjonering, men disse bekymringene var høyere i April

Omtrent tre av ti voksne sier at de bekymrer seg hver dag eller nesten hver dag om hvor mye gjeld de har (30%) og å kunne spare nok til pensjonering (29%). Omtrent en fjerdedel bekymrer seg for å betale sine regninger og kostnaden for helsevesenet for dem og deres familie(27% hver). Om en-i-fem bekymrer seg ofte om å betale husleie eller boliglån (19%) eller å kunne kjøpe nok mat til dem og deres familie (18%). Noen 16% av arbeidstakere sier at de ofte bekymrer seg for at de vil miste jobben eller ta lønnskutt på grunn av reduserte timer eller etterspørsel etter arbeidet. Omtrent fire av ti eller flere voksne sier at de bekymrer seg for hver av disse i det minste noen ganger.

disse bekymringene var mer presserende tidligere i koronavirusutbruddet enn de er nå. Høyere aksjer i April 2020 sa at de ofte bekymret for å spare nok til pensjonering (38%), betale regninger (38%) eller gjeld (36%), kostnaden for helsetjenester for dem og deres familie (35%), ta lønnskutt (29% av sysselsatte voksne) og miste jobben (23% av sysselsatte voksne). (Varene på å betale leie eller boliglån og kunne kjøpe nok mat ble ikke spurt i April .) Nedgangen i bekymring siden April var tydelig på tvers av inntektsnivåer .

Lavere inntekt voksne er langt mer sannsynlig å bekymre seg ofte om hver av disse enn mellom – og øvre inntekt voksne. For eksempel sier 44% av de med lavere inntekter at de bekymrer seg for å betale regningene daglig eller nesten daglig, sammenlignet med 23% av mellomstore voksne og bare 9% av de med øvre inntekter. Og mens omtrent en tredjedel av lavinntekts voksne sier at de bekymrer seg for å betale husleie eller boliglån (34%) eller å kunne kjøpe nok mat (32%) daglig eller nesten daglig, uttrykker 15% eller mindre blant mellominntekts-og overinntekts voksne lignende bekymringer.

Voksne som bor i husholdninger som har opplevd jobbtap eller lønnskutt under pandemien, er mer sannsynlige enn de i husholdninger som ikke trenger å si at de ofte bekymrer seg for hver av disse bekymringene. For eksempel er de som hadde husstandens jobb eller lønn berørt, omtrent dobbelt så sannsynlig å si at de bekymrer seg daglig eller nesten daglig om å kunne kjøpe nok mat til dem og deres familier som de som ikke var berørt (25% mot 12%).

Svarte Og Spanske Amerikanere (som har lavere inntekter i gjennomsnitt Enn Hvite Amerikanere) er mer sannsynlige Enn Hvite voksne for ofte å ha disse bekymringene. I mellomtiden Er Asiatiske Amerikanere omtrent like sannsynlige Som Hvite voksne å si at De ofte bekymrer seg for sin gjeld, sparer for pensjonering, kostnaden for helsevesenet, betaler regninger og mister jobben. Imidlertid er De mer sannsynlige Enn Hvite voksne å si at De bekymrer seg for å betale husleie eller boliglån, å kunne kjøpe nok mat og ta et kutt i lønn.

voksne 65 år og eldre har en tendens til å være mindre bekymret for hver av disse bekymringene enn sine yngre kolleger. Faktisk faller byrden av noen av disse bekymringene mest på de i aldersgruppen 30 til 49 år. For eksempel sier 25% av denne gruppen at de bekymrer seg ofte om å betale husleie eller boliglån, sammenlignet med 20% av de i alderen 18 til 29, 19% av de 50 til 64 og 8% av de 65 og eldre.

Amerikanere med funksjonshemninger – det vil si De som sier at funksjonshemming eller handikap holder dem fra å delta fullt ut i arbeid, skole, husarbeid eller andre aktiviteter – er også mer sannsynlige enn de uten funksjonshemninger for å si at de ofte bekymrer seg for hver bekymring. For eksempel sier 36% av funksjonshemmede Amerikanere (som har en tendens til å ha lavere inntekter enn de uten funksjonshemninger) at de ofte bekymrer seg for kostnadene for helsevesenet for dem og deres familie, mens 25% av de uten funksjonshemninger sier det samme.

Omtrent halvparten av lavinntekts voksne i husholdninger som har mistet inntekt under pandemien, har tatt på seg gjeld for å få endene til å møtes

undersøkelsen spurte også de som er i en husholdning der noen har blitt lagt av eller tatt lønnskutt siden pandemien begynte hvordan de dekket de tapte lønnene eller lønnene. Kutte ned på utgifter toppet listen, med 71% som sa at de gjorde dette for å gjøre opp for sine tapte lønninger. Å bruke besparelser var en annen vanlig strategi, med omtrent halvparten av de som opplevde tap av lønn, sa at de gjorde dette(52% sier at de brukte besparelser de hadde satt til side for noe annet, og samme andel sier at de brukte nødsparing). Mindre aksjer sa at de tok på seg gjeld (38%), gjorde sidejobber eller midlertidig arbeid utenfor sin vanlige jobb (37%), mottok arbeidsledighetstrygd (32%), lånte penger fra familie eller venner (30%), satte av å betale regninger (30%) eller gikk på annen offentlig hjelp enn arbeidsledighetstrygd (15%).

Lavere inntekt voksne som husholdninger har opplevd jobb eller lønn tap siden pandemien begynte er mer sannsynlig enn øvre inntekt voksne til å si at de har tatt hver av disse trinnene. Faktisk har mange i denne gruppen tatt følgetiltak, for eksempel låne penger fra familie eller venner (50%), ta på gjeld (48%) og sette av å betale regninger (42%).

blant overinntekts voksne hvis husholdning opplevde tap av inntekt, sier 55% at de kutter på utgifter som en måte å kompensere. Mye mindre aksjer (omtrent en tredjedel eller mindre) sier at de har tatt hver av de andre tiltakene som ble spurt om i undersøkelsen. Få sa at de har måttet ta de typer følgetiltak som mange voksne med lavere inntekt er avhengige av, for eksempel å ta på gjeld (17% av voksne med høyere inntekt), sette av å betale regninger (13%) eller låne fra venner eller familie (7%).

blant husholdninger som opplever tap av inntekt, er rapporter om bruk av dagpenger vanligere blant dem som sier at de eller noen i husstanden mistet en jobb (permanent eller midlertidig).3 Totalt sett var 39% av de som mistet en jobb eller hadde noen i husstanden som sa at de fikk arbeidsledighet, sammenlignet med 11% av de i husholdninger som opplevde lønnskutt, men ingen tap av jobb (selv om mange som hadde sine timer kuttet under pandemien, er kvalifisert). Lavere -, mellom-og øvre inntekt voksne som opplevde jobb tap er omtrent like sannsynlig å si at de fikk denne typen fordel.

Om lag to av ti av de fra husholdninger som opplevde et tap av jobb (19%) sier at de gikk på offentlig hjelp enn arbeidsledighet, sammenlignet med 5% av de som opplevde lønnskutt, men ingen tap av jobb. Blant husstandene som opplevde tap av jobb, sier 33% av lavinntekts voksne at de gikk på denne typen offentlig hjelp, sammenlignet med 13% av mellominntekts voksne og bare 2% av øvre inntekt voksne.

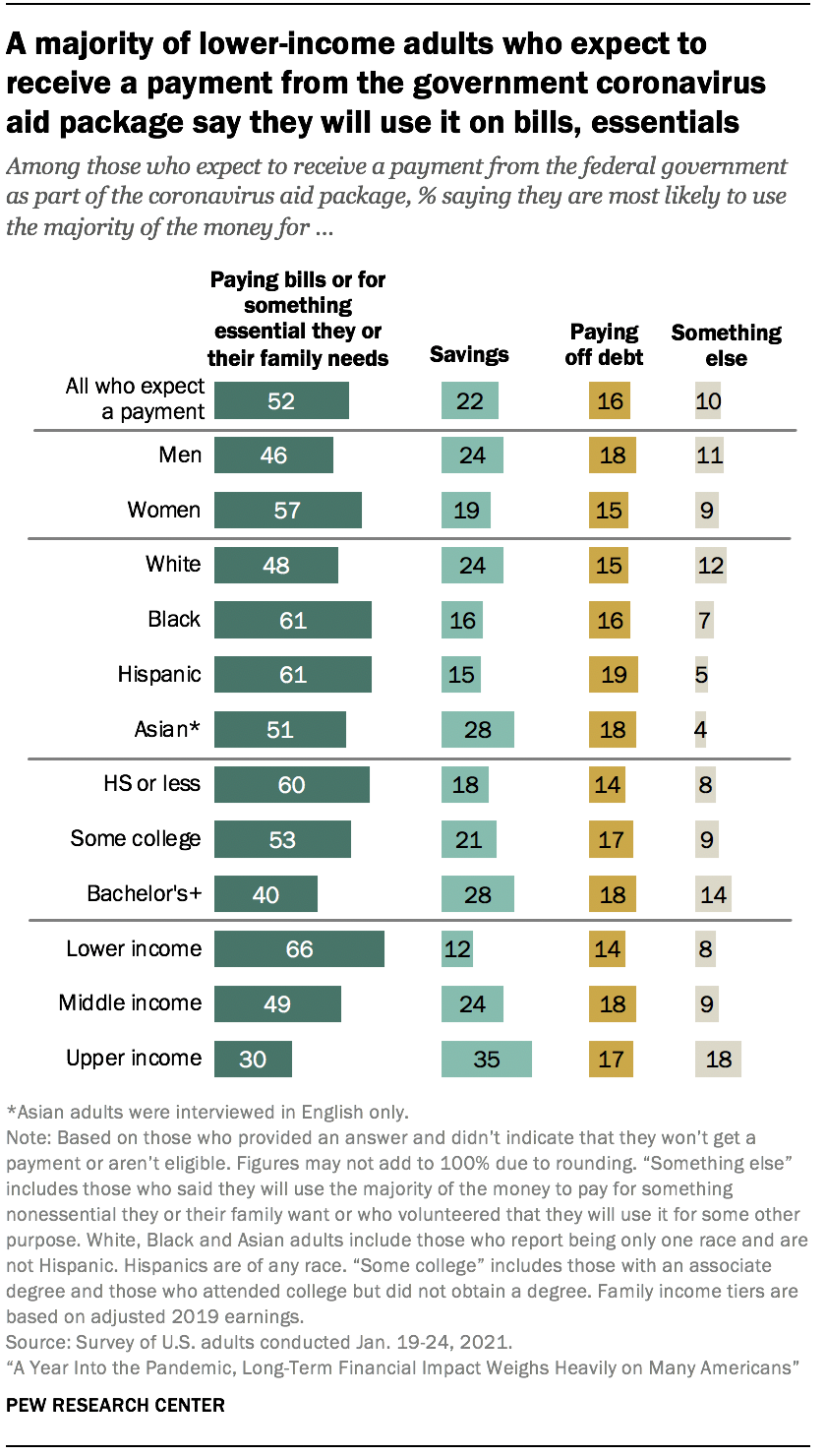

de fleste voksne med lavere inntekt som forventer en stimulansbetaling, sier at de vil bruke den til å betale for regninger eller nødvendigheter

Da de økonomiske effektene av koronaviruspandemien fortsatte i slutten av 2020, Vedtok Kongressen en andre stimulansregning for å lette de økonomiske vanskelighetene Mange Amerikanere har møtt. Omtrent halvparten AV AMERIKANSKE voksne som har mottatt eller forventer å motta en betaling fra den føderale regjeringen som en del av stimuleringspakken (52%) sier at de vil bruke et flertall av disse midlene til å betale regninger eller for noe viktig de eller deres familie trenger. En annen 22% sier at de vil spare det; 16% sier at de vil bruke den til å betale av gjeld; og 10% sier at de vil bruke den til noe annet, inkludert for noe ikke-essensielt de eller deres familie ønsker, veldedige donasjoner, hjelpe venner og familie, støtte lokale bedrifter eller en kombinasjon.

Måten Amerikanerne planlegger å bruke betalinger fra andre coronavirus hjelpepakke parallelt hva de som mottok eller forventet å motta en betaling tidlig i pandemien sa om hvordan de planla å bruke disse midlene.

Lavere inntekt voksne er mest sannsynlig å si at de vil bruke et flertall av pengene til å betale for regninger eller for noe viktig blant de som forventer en betaling i hver inntektsgruppe; 66% sier dette, sammenlignet med 49% av mellomstore voksne og 30% av de med øvre inntekter. Omtrent en tredjedel av voksne med øvre inntekter (35%) sier at de forventer å spare mesteparten av det; 24% av de med middels inntekt og 12% av lavere inntekt voksne sier det samme.

Planene for stimulansutbetalingene varierer på tvers av rasemessige og etniske grupper og utdanningsnivå. Omtrent seks av ti Svarte og Spanske voksne (61% hver) sier at de vil bruke et flertall av pengene til å betale for regninger eller nødvendigheter, sammenlignet med 48% Av Hvite voksne og 51% Av Asiatiske voksne. Hvite Og Asiatiske voksne er mer sannsynlige Enn Svarte og Spanske voksne for å si at de vil spare det (henholdsvis 24% og 28% mot 16% og 15%). Seks av ti voksne med videregående diplom eller mindre utdanning sier at de vil bruke et flertall av pengene til å betale for regninger eller nødvendigheter; 53% av de med noen høyskole og 40% med bachelorgrad eller mer utdanning sier det samme.

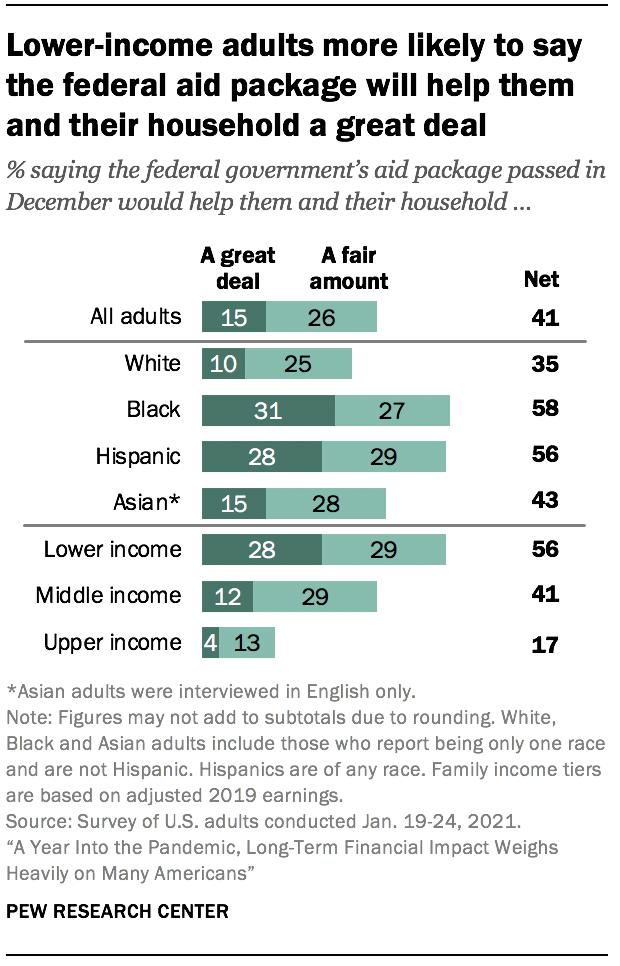

om fire Av ti Amerikanere sier at den føderale regjeringens hjelpepakke vil hjelpe dem og deres husstand i det minste en god del

Totalt sett sier omtrent fire av ti voksne (41%) at hjelpepakken som ble vedtatt av den føderale regjeringen i desember 2020, ville hjelpe dem og deres husstand en god del eller en god del. Majoriteter sier at hjelpepakken vil hjelpe små bedrifter (54%), store bedrifter (57%) og arbeidsløse (61%) minst en god del. Dette er et bemerkelsesverdig skifte i tillit fra tidlig i pandemien da om lag syv av ti Eller Flere Amerikanere sa at hjelpepakken som ble vedtatt I Mars, ville hjelpe store og små bedrifter og arbeidsledige; 46% sa at den tidligere hjelpepakken ville hjelpe dem og deres husholdning.

et flertall av voksne med lavere inntekter (56%) sier at hjelpepakken vil hjelpe dem og deres husstand minst en god del, med 28% som sier at det vil hjelpe dem mye. Dette sammenligner med 41% av mellomstore voksne og 17% av de med øvre inntekter som sier at det vil hjelpe dem minst en god del.

blant andre viktige demografiske grupper, voksne under 30 år, Svarte og Spanske voksne, og de uten en høyskole grad er blant de mest sannsynlige til å si at hjelpepakken vil hjelpe dem og deres husstand minst en god del. Over halvparten Av Svarte og Spanske voksne sier at hjelpepakken vil hjelpe dem og deres husholdninger (henholdsvis 58% og 56%) i det minste en god del, med betydelige aksjer som sier at det vil hjelpe dem mye (henholdsvis 31% og 28%). Mindre aksjer Av Hvite (35%) og Asiatiske voksne (43%) sier at Det vil hjelpe dem mye eller en god del.

Halvparten av voksne under 30 år sier at den føderale hjelpepakken vil hjelpe dem og deres husholdninger minst en god del; 43% av de i alderen 30 til 49, 39% av de i alderen 50 til 64, og 33% av voksne i alderen 65 og eldre sier det samme. Voksne med videregående diplom eller mindre utdanning er mer sannsynlig å si at den føderale hjelpepakken vil hjelpe dem og deres husholdninger minst en god del (50%) enn de med litt høyskoleopplevelse (42%) og de med bachelorgrad eller mer utdanning (31%).

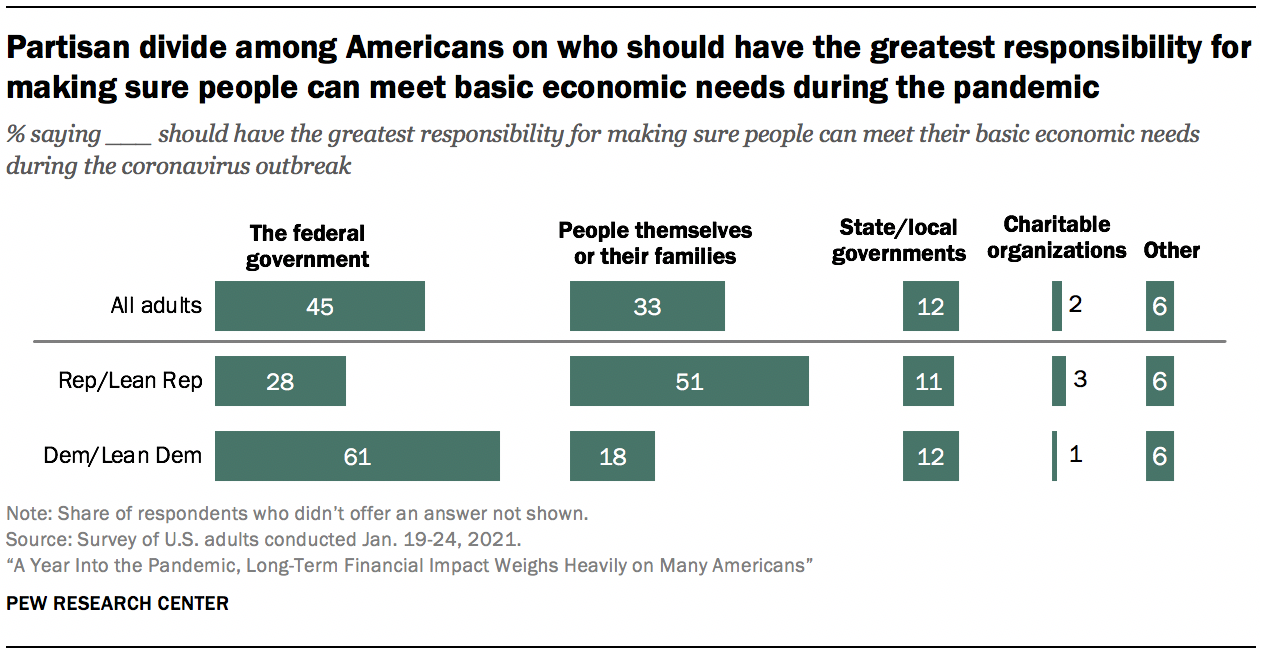

Ingen klar enighet om hvem som skal ha det største ansvaret for å sørge for at folk kan møte sine grunnleggende økonomiske behov under koronavirusutbruddet

når de blir spurt om hvem som skal ha det største ansvaret for at folk kan møte sine grunnleggende økonomiske behov under koronavirusutbruddet, peker 45% på den føderale regjeringen, mens en tredjedel sier at folk selv eller deres familier skal ha det største ansvaret. Mindre aksjer sier at statlige eller lokale myndigheter (12%), veldedige organisasjoner (2%) eller en annen kilde (6%), oftest en kombinasjon av alle disse, burde være mest ansvarlige.

Det er en skarp partisan splittelse på dette problemet. Omtrent seks Av Ti Demokrater og de som lener seg mot Det Demokratiske partiet (61%) sier at den føderale regjeringen burde ha det største ansvaret, og bare 18% sier at det skal være folk selv eller deres familier. Blant Republikanere og Republikanske leaners peker 28% på den føderale regjeringen, mens en større andel (51%) sier at folk selv eller deres familier bør ha størst ansvar for å sikre at de kan møte sine grunnleggende økonomiske behov under pandemien.

Liberaldemokratene er mest sannsynlig å peke på den føderale regjeringen som har det største ansvaret for å sikre at folk kan møte sine grunnleggende økonomiske behov under koronavirusutbruddet. Omtrent syv av ti liberale Demokrater (72%) sier dette, sammenlignet med 52% av konservative Eller moderate Demokrater, 36% av moderate Eller liberale Republikanere, og en enda mindre andel av konservative Republikanere (23%). I sin tur er konservative Republikanere mest sannsynlig å si at det er folk selv eller deres familier som har dette ansvaret; 57% sier dette sammenlignet med 41% av moderate Eller liberale Republikanere, 25% av moderate Eller konservative Demokrater og bare 11% av liberale Demokrater.