유동 비율 공식(목차)

- 유동 비율 공식

- 유동 비율 계산기

- 엑셀의 유동 비율 공식(엑셀 템플릿)

현재 비율 공식

현재 비율은 회사의 유동성을 측정하기 위해 연구 분석가들 사이에서 인기있는 재무 비율입니다(회사의 작업이라고도 함 자본). 그것은 회사의 현재 자산을 현재 책임으로 나누어 계산합니다.

무료 투자 은행 과정 시작

기업 평가,투자 은행,회계,회계 계산기 다운로드&기타

현재 비율 공식은 다음과 같습니다–

유동 부채 때문에 1 년 이내 회사의 유동성을 측정 하는 중요 한 비율 중 하나입니다.

유동 비율 공식의 예

유동 비율 공식의 다음 예를 이해합시다.

유동 비율 공식 예#1

아쇼크 앵글 스낵 센터는 뭄바이에서 패스트 푸드를 판매합니다. 아쇽은 사업 확장 전략으로 뭄바이 교외에 스낵 센터를 열기 위해 대출을 신청하고 있습니다. 그들은 분석 자신의 현재 유동성 위치를 할 수 있도록 아쇽의 은행은 자신의 대차 대조표를 요청합니다. 아쇼크의 대차대조표에 따르면 그는 100,000 의 유동 부채와 200,000 의 유동 자산을보고했다.

아쇼크의 현재 비율은 다음과 같이 계산됩니다:

- 유동 비율=유동 자산/유동 부채

- 유동 비율= ₹200,000/₹100,000

- 현재 비율= 2

당신이 볼 수 있듯이,아쇼크는 유동 부채를 갚을 수있는 충분한 유동 자산을 보유하고 있습니다. 이 쇼크의 사업이 덜 활용하고 또한 무시할 위험이 있음을 보여줍니다. 은행은 항상 1 이상의 유동 비율을 선호하므로 모든 유동 부채가 유동 자산으로 충당 될 수 있습니다. 아쇼크의 현재 비율이 1 이상이기 때문에,그것은 그가 자신의 대출에 대한 승인을 얻을 것이라는 점을 확실하다.

유동 비율 공식 예#2

어떤 회사의 대차 대조표를 통해 갈 경우 당신은 유동 자산이 현금을 포함 볼 수 있습니다&현금 등가물,단기 예금,유가 증권,무역&미수금,재고,선불 비용 및 기타 유동 자산,기타. 그리고 현재 부채에는 1 년 이내에 상환 할 단기 부채,무역&계정 채무,장기 부채의 현재 부분,미지급 비용,세금 채무 및 이연 수익 등이 포함됩니다.

예를 들어,

기업은 총 유동 자산 500,000 및 총 유동 부채 1,000,000 을 보유하고 있습니다.

현재 비율은 다음과 같이 계산됩니다.:

- 유동 비율=유동 자산/유동 부채

- 유동 비율= ₹500,000/₹1,000,000

- 현재 비율=0.5

위의 계산에서 우리는 유동 부채의 모든 루피에 대해 유동 자산에 0.5 만 있다고 말할 수 있습니다. 즉,비즈니스는 매우 활용 하 고 또한 높은 위험이 있다.

유동 비율 공식 예#3

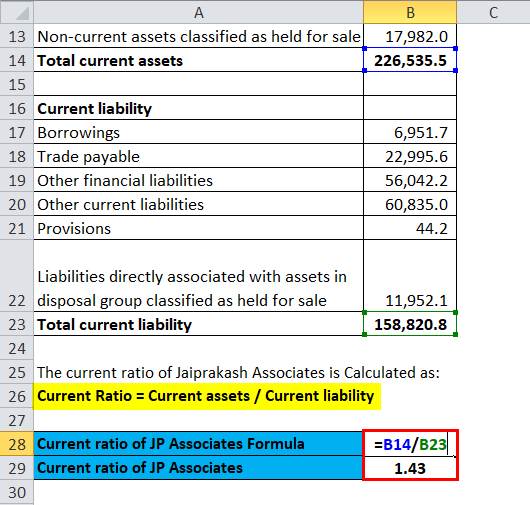

회사명-자이프라카시 어소시에이츠(주). (: 제파소시아트)

| 3 월 3492> | 10 월 31 일(월)31, 2017 |

| 유동 자산 | |

| 현금 및 현금 등가물 | 3,498 |

| 은행 잔고 | 3,004 |

| 재고 | 137,145 |

| 투자 | 6 |

| 매출 채권 | 19,365 |

| 대출 | – |

| 기타-금융 자산 | 8,854 |

| 다른 현재 자산 | 36,681 |

| 매각보유자산으로 분류된 비유동자산 | 17,982 |

| 총 유동 자산 | 226,536 |

| 현재 책임 | |

| 차입금 | 6,952 |

| 무역 채무 | 22,996 |

| 기타 금융 부채 | 56,042 |

| 기타 유동 부채 | 60,835 |

| 규정 | 44 |

| 부채를 직접 관련된 자산 처리 그룹으로 분류 판매를 위해 개최 | 11,952 |

| 총 현재 책임 | 158,821 |

현재의 비율 JP Associates 계산:

- 현재의 비율=현재 자산/Current 책임

- 현재의 비율 JP Associates=₹226,536million/₹158,821 만

- 현재의 비율 JP Associates=1.43

우리는 일본 어소시에이츠는 쉽게 때문에 운전 자본의 잘 관리의 현재 부채를 지불 할 수 있다고 말할 수 있습니다.

유동 비율 공식 예#4

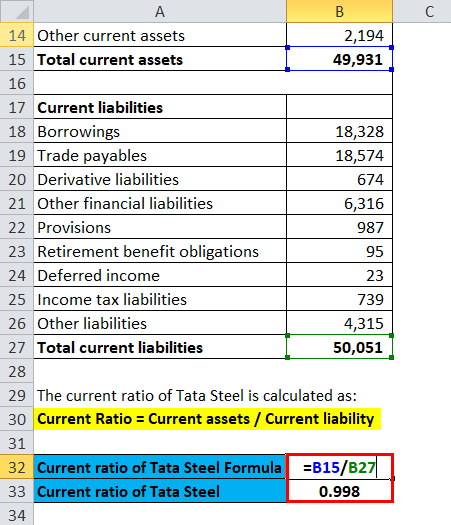

회사 이름-타타 스틸(주). (: 타타스틸은)

| 2018 년 11 월 13 일에 확인함.31, 2017 | |

| 유동 자산 | |

| 재고 | 24,804 |

| 투자 | 5,673 |

| 매출 채권 | 11,587 |

| 현금 및 현금 등가물 | 4,832 |

| 은행과 다른 균형 | 89 |

| 대출 | 225 |

| 파생 자산 | 104 |

| 기타 금융 자산 | 388 |

| 소득세 자산 | 35 |

| 기타 유동 자산 | 2,194 |

| 총 유동 자산 | 49,931 |

| 유동 부채 | |

| 차입금 | 18,328 |

| 무역 채무 | 18,574 |

| 파생 부채 | 674 |

| 기타 금융 부채 | 6,316 |

| 규정 | 987 |

| 퇴직 급여 의무 | 95 |

| 이연 소득 | 23 |

| 소득세 부채 | 739 |

| 기타 부채 | 4,315 |

| 유동 부채 총계 | 50,051 |

타타 강철의 현재 비율은 것과 같이 산출됩니다:

- 유동비율=유동자산/유동부채

- 타타강의 유동비율=49,931 억원/50,051 억원

- 타타강의 유동비율= 0.998

타타 스틸(주)의 현재 자산과 부채. 거의 같습니다. 이는 유동 부채의 모든 루피에 대해 유동 자산에 1 이 있음을 의미합니다.

유동 비율 식의 설명

유동 비율은 회사의 유동성/운전 자본 관리를 측정합니다. 이 회사는 단기 부채를 갚을 수있는 충분한 현금을 생성 할 수있는 능력을 가지고 있는지 여부를 투자자에게 아이디어를 제공합니다. 비율이 높을수록 회사는 부채에 비해 더 많은 유동 자산을 보유하고 있습니다.

이 비율은 회사와 관련된 업계의 배경에서 분석되어야하며 일정 기간 동안 비율을 분석하면 더 좋을 수 있습니다.

회사는 미수금을 징수할 수 없을 때 유동성 문제에 직면하고 있습니다. 1 힌트에서 비율 회사는 모든 부채가 동시에 인해 온 경우 현재의 부채를 갚을 수 없습니다 수 있습니다. 1 미만의 현재 비율은 반드시 회사가 파산 것을 의미하지 않는다,그러나,이 회사는 가난한 재정 상태에있을 수 있습니다 나타냅니다. 다른 한편으로,너무 높은 비율은 회사가 현재의 자산이나 부채를 효율적으로 사용하지 않는다는 것을 나타낼 수 있습니다.

기초 연구 분석가들은 회사를 중요시하면서 현재 비율을 광범위하게 사용합니다. 비율은 이해하기 쉽지만,높은 비율이 반드시 좋은 것은 아니며 낮은 비율이 반드시 나쁜 것은 아니다 즉,모두 긍정적이고 부정적인 방법으로 오해의 소지가 될 수 있습니다. 예 재고가 청산하기 어려울 수 있기 때문에 재고가 현재 자산의 많은 부분을 커버 할 때 문제가 될 수 있습니다. 이러한 경우,우리는 업계 표준 유동성의 수준을 결정하는 유사한 비즈니스 모델과 업계 동료들과 회사의 현재 비율을 비교해야합니다.

현재 비율 계산기

다음과 같은 현재 비율 계산기를 사용할 수 있습니다

유동 자산

현재 책임

현재 비율=

| 현재 비율= | = |

|

|

엑셀의 현재 비율 공식(엑셀 템플릿 포함)

여기서 우리는 엑셀의 현재 비율 공식과 동일한 예를 수행 할 것입니다. 그것은 매우 쉽고 간단합니다. 두 가지 입력 즉,유동 자산 및 유동 부채

를 제공해야합니다 제공된 템플릿의 수식을 사용하여 유동 비율을 쉽게 계산할 수 있습니다.

추천 기사

이것은 현재 비율 공식에 가이드되었습니다. 여기서 우리는 실용적인 예제와 함께 그 용도에 대해 논의합니다. 우리는 또한 다운로드 엑셀 템플릿 현재 비율 계산기를 제공합니다. 자세한 내용은 다음 문서를 참조할 수도 있습니다–

- 보유 비율 식의 예

- 리스크 프리미엄 공식 계산기

- 우선 배당 공식 엑셀 템플릿

- 영업 이익률에 대한 안내