두 가지 방법은 현금 흐름의 문을 준비 할 수 있습니다:간접 및 직접 방법. 재무 회계 기준위원회는 직접 방법을 선호하는 반면 많은 기업은 간접 방법을 선호합니다. 어떤 방법을 사용하든,수익 현금 잔고는 동일하며 대차 대조표에 표시된 현금의 양과 같아야합니다.

현금흐름표를 작성하는 마지막 단계는 현금흐름표의 결말 잔액이 대차대조표의 현금 계정의 결말 잔액과 같은지 확인하는 것입니다. 그들이 합의하지 않으면,현금 유출입 계산서안에 과오 또는 실종되는 현금 거래 이어야 한다. 이것은 직접 및 간접 방법 모두에 사용되는 프로세스입니다.

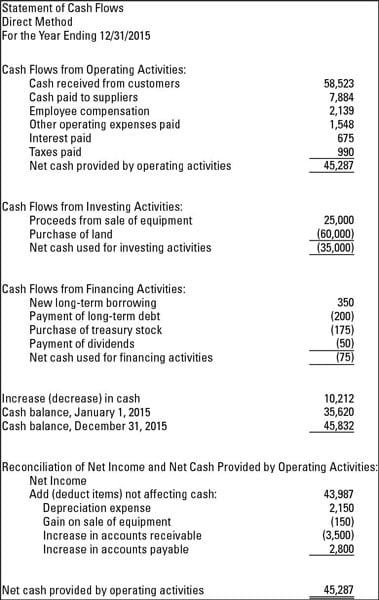

다음 그림은 직접 및 간접 준비 방법을 모두 사용할 때 현금 흐름 계산서가 어떻게 보이는지 보여줍니다. 다음 그림은 직접 방법을 사용한 현금 흐름 진술입니다.

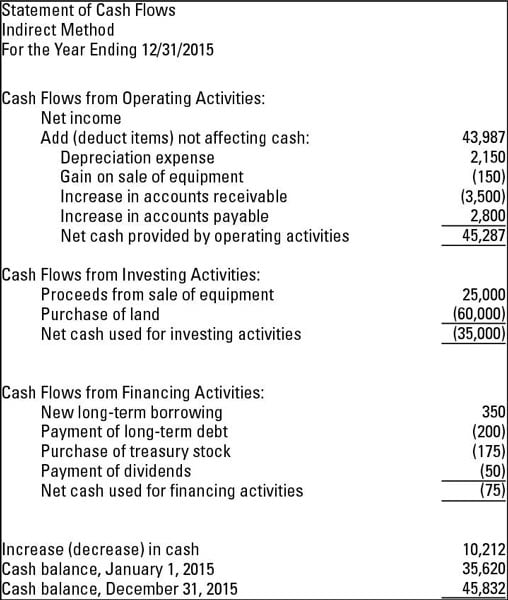

다음 그림은 간접적 인 방법을 사용하는 현금 흐름 진술입니다. 둘 다 보면 2015 년 12 월 31 일의 현금 잔고는 두 가지 방법 모두에서 동일합니다.

직접 방법 사용

현금 흐름 계산서를 준비하는 직접 방법은 영업 활동으로 인한 순 현금을 보여줍니다. 이 섹션에서는 모든 영업 현금 영수증 및 지불을 보여줍니다. 직접 방법에 대 한 사용 하는 현금 영수증의 몇 가지 예는 현금 뿐만 아니라 이자 및 배당금 회사 수신 고객 으로부터 수집. 현금 지불의 예로는 직원 및 기타 공급자에게 지급되는 현금 및 지불 가능한 메모 또는 기타 대출금에 대한이자가 있습니다.

직접 방법에 대해 기억해야 할 세 가지 주요 사실은 다음과 같습니다:

-

현재 현금 수신 및 지불-손익 계산서에 표시 된 대로 순이익 또는 손실 하지.

-

간접 방법 대 직접 사이의 차이는 현금 흐름의 문 운영 섹션에 있습니다. 금융 및 투자 섹션에 관계없이 사용하는 방법의 동일합니다.

-

이 방법은 재무 제표의 사용자에게 비즈니스의 건강에 대한보다 완전한 그림을 제공한다고 믿기 때문입니다.

당기순이익

으로 간접적으로 시작 현금흐름계산서의 간접적 작성방법을 사용하는 경우 영업부문은 손익계산서의 당기 순이익으로 시작합니다. 그런 다음 손익 계산서를 치는 비 현금 항목에 대한 당기 순이익을 조정합니다. 일반적인 조정 중 하나는 비 현금 트랜잭션 인 감가 상각에 대한 것입니다.

조정이 필요한 기타 일반적인 항목은 자산 매각으로 인한 손익입니다. 이것은 판매를 위한 손익 계산서에 보인 이익 또는 손실이 희소하게 이제까지 회사가 받는 현금을 같게 하는 경우에 때문에 이다.

즉,손익은 자산의 순 장부 가액의 차이를 기반으로,이는 적은 감가 상각 누계액 비용,및 항목에 대한 판매 금액-하지 얼마나 많은 현금 구매자가 판매자에게 넘겨.

비즈니스에 더 이상 사용하지 않는 기계가 있다고 가정합니다. 그것은 더 이상 기계를 필요로 하기 때문에,사업$1500 에 대 한 다른 회사에 그것을 판매 한다. 받은 현금은$1,500 이지만 처분에 대한 이익 또는 손실은 어떻습니까? 이러한 사실을 고려하십시오:

-

이 회사는 원래 기계를 구입하고 설치하기 위해 3,000 달러를 지불했습니다.

-

자산은 자산의 비용이 점차 기계의 수명 동안 감가 상각 비용에 게시 된 것을 의미 감가 상각되었다. 시간이 지남에 따라 감가 상각 된 총 금액(감가 상각 누계액)은$2,000 입니다.

-

판매 날짜에 기계에 대한 장부 가액은$1,000(–$2,000 감가 상각 누계액$3,000 비용)이었다.

-

이 회사는 차변(증가)$1,500 현금 및 차변(감소)$2,000 감가 상각 누계액. 자산이 판매 될 때 감가 상각 누계 계정은 0 으로 조정됩니다. 차변 총$3,500.

-

자산은 원래 비용 인$3,000 만큼 적립(감소)됩니다.

-

처분에 이득은$3,500 총 직불 및$3,000 신용의 차이 인$500 에 대한 신용이다. 이득이 게시 된 후 총 차변 및 크레딧은 모두$3,500 입니다.

받은 현금($1,500)이 처분($500)의 이득과 다르다는 것을 알 수 있습니다. 이 현금 흐름의 문에서 화해 거래의 유형입니다. 순이익 변화($500 이득)는$1,500 현금 유입과 일치하지 않습니다.