판매 된 상품의 원가 공식(목차)

- 제품의 비용 판매 수식

- 제품의 비용 판매 계산기

- 제품의 비용(엑셀 템플릿)엑셀에서 공식을 판매)

판매 된 상품의 원가 공식

입찰 요청 스프레드는 입찰 가격과 딜러가 인용 한 요청 가격의 차이이며 딜러의 보상의 원천입니다.

무료 투자 은행 과정 시작

기업 평가,투자 은행,회계,회계 계산기 다운로드&기타

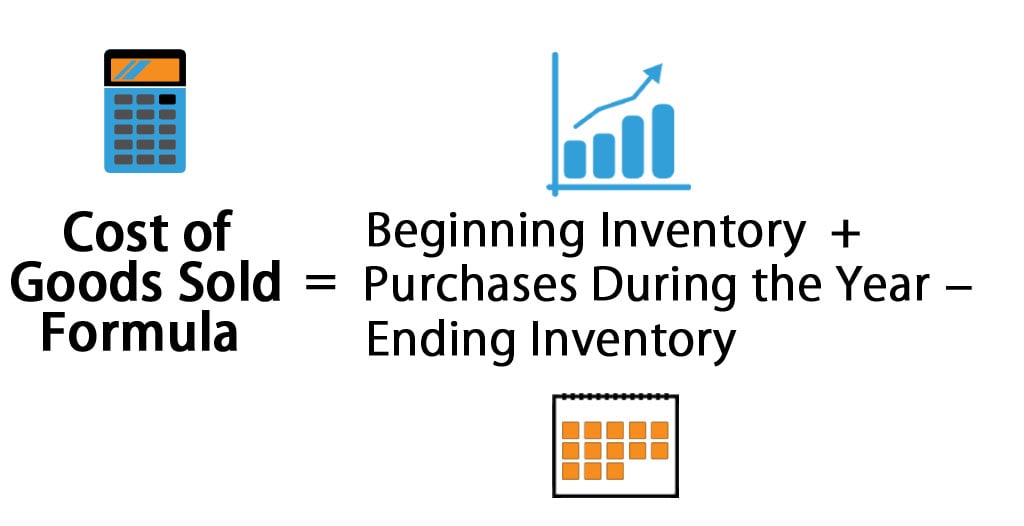

다음은 제품 판매 공식의 비용입니다–

![]()

판매 된 상품 원가의 예 공식

예를 들어 회사에서 판매 된 상품 원가를 알아 보겠습니다: –

판매 된 제품 원가 수식-예#1

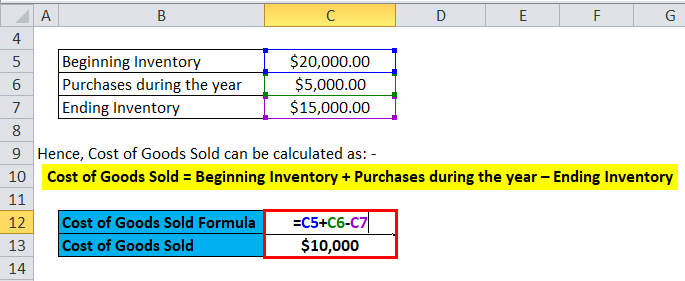

시작 재고가$20000 인 회사의 예를 들어 보겠습니다. 이 회사는 원료를 구입하고 판매하는 상품을 생산하기 위해 노동을 사용하고 동일한에 대한 총 가치는$5000 입니다. 연말에 끝 재고목록은$15000 이다.

따라서 판매 된 상품 원가는 다음과 같이 계산할 수 있습니다: –

- 판매 된 상품 원가=연말 재고 중 시작 재고+구매

- 판매 된 상품 원가= $20000 + $5000 – $15000

- 판매 된 상품 비용= $10000

판매 된 상품 비용 공식-예#2

훌의 예를 들어 2017-18 년을 가정하면 시작 재고는 12000 크롬이고 종료 재고는 15000 크롬입니다. 무역 주식의 구매는 루피 6000 크롬이었다.

따라서 판매 된 상품 원가는 다음과 같이 계산할 수 있습니다: –

- 판매 된 상품 원가=연말 재고 중 시작 재고+구매

- 판매 된 상품 원가= 12000 + 6000 – 15000

- 판매 된 상품 원가=3000 루피

판매 된 상품 원가 공식–예#3

자동차 메이커의 경우 페라리의 또 다른 간단한 예는 시작 재고가 2 천만 달러이고 종료 재고가 1,800 만 달러 인 경우입니다. 올해 구매는 5 백만 달러였습니다.

따라서 판매 된 상품 원가는 다음과 같이 계산할 수 있습니다: –

- 판매 된 상품 원가=시작 재고+연말 구매 재고

- 판매 된 상품 원가=$20 백만+$5 백만–$18 백만

- 판매 된 상품 원가=$7 백만

판매 된 상품 원가 설명 공식

판매 된 상품 또는 톱니의 비용은 회사가 판매하는 제품을 취득하거나 제조하는 데 드는 비용으로 설명 할 수 있습니다.시장에서. 따라서 톱니 바퀴의 계산에 포함될 수있는 유일한 비용은 각 회사의 비용 생산과 직접 관련된 비용입니다. 이러한 비용은 원자재 구매,노동 비용 및 제조 간접비입니다. 그래서,예를 복용,페라리 같은 회사에 대 한 톱니와 연관 될 수 있는 직접 비용은 페라리 자동차와 그것을 제조 하는 데 사용 하는 노동 비용을 만들기에 서 부품. 판매 상품의 비용에 포함 될 수 없는 비용은 특정 대리점에 차를 보내는 비용 또는 판매 인력 자동차 판매에 비용. 또한,주목해야 할 또 다른 중요한 점은 회사가 판매 할 수없는 페라리 자동차,그와 관련된 비용은 톱니의 일부가 될 수 없다는 것입니다.

또한,시작 및 종료 재고를 계산하는 다양한 방법론이 있으며,이는 회사에 판매된 상품의 원가를 변화시킬 수 있다. 기업이 일반적으로 사용하는 세 가지 방법은 첫 번째 아웃(피포),평균 비용,그리고 첫 번째 아웃(리포)에서 마지막이다.

피포:-피포 방식에서는 제조 또는 구매한 초기 재고가 먼저 판매된다고 가정한다. 따라서 가격이 상승하는 인플레이션 환경의 경우,어떤 회사라도 가장 비싼 제품을 먼저 판매 할 것이며,이는 더 큰 순이익을 초래할 것입니다.

평균 비용:–이 방법에서는 구매 한 모든 상품에 대한 평균 비용이 사용되며 제품 당 비용을 기준으로 판매 된 상품 비용의 가치가 추정됩니다. 이 방법은 인플레이션 또는 디플레이션 환경으로 인한 불일치를 방지하므로 가장 적합합니다.

리포: -리포 방식에서는 제조 또는 구매한 최신 재고가 먼저 판매된다고 가정합니다. 따라서 가격 상승 기간 동안 가장 비싼 제품이 먼저 판매 될 것이므로 모든 회사의 순이익은 감소하여 판매 된 제품 비용이 높아집니다.

판매 된 상품 원가의 의의와 사용 공식

판매 된 상품 원가는 중요한 재무 지표 중 하나이며 회사의 손익 계산서에서 볼 수 있습니다. 이 메트릭은 회사의 매출에서 차감하여 회사의 총 이익을 추정하는 데 사용됩니다. 매출 총 이익 마진,매출 총 이익/수익은 회사가 생산 프로세스와 노동을 효율적으로 활용하고 있는지 여부를 추정하는 데 사용됩니다. 따라서 톱니의 증가는 회사가 높은 원자재 비용 또는 노동 비용 증가를 부담해야한다는 것을 나타낼 수 있으며 이는 수익에 영향을 줄 수 있습니다.

그러나 위에서 논의한 다양한 회계 방법으로 인해 톱니가 쉽게 조작되어 전체 이익에 대한 잘못된 인상을 줄 수 있습니다. 더하여,제조 간접비를 증가해서 공급자에게 할인 그리고 반환을 팽창시키고기,년말에 재고목록의 실제적인 총계를 바꾸어서 다른 방법론 있는다. 결말 재고가 실제보다 높은 경우,그것은 순이익을 증가,톱니의 과소보고로 이어질 것입니다. 따라서 투자자는 톱니에 급격한 변화가있는 경우 조심해야합니다.

상품 판매 원가 계산기

상품 판매 원가 계산기를 다음과 같이 사용할 수 있습니다

인벤토리 시작

일년 중 구매

인벤토리 종료

상품 판매 원가=

판매 된 상품의 원가 공식=(1 년 동안 재고+구매 시작)-재고 종료

(0 + 0) − 0 = 0

제품의 비용(엑셀)엑셀에서 공식을 판매했다 템플릿)

여기에서 우리는 엑셀에서 수식을 판매 제품의 비용의 동일한 예를 할 것입니다. 그것은 매우 쉽고 간단합니다. 당신은 세 가지 입력,즉 시작 재고를 제공해야합니다,한 해 동안 구매 및 종료 재고

당신은 쉽게 제공된 템플릿의 공식을 사용하여 판매 된 제품의 비용을 계산할 수 있습니다.

결론

상품 원가는 회사의 매출 총 이익을 결정하는 데 사용되는 중요한 메트릭입니다. 다른 회계 방법론 같은 피포,리포,및 평균 비용 방법 회사의 시작 및 종료 재고를 결정합니다. 재고 측정은 다음 회사에 대 한 판매 상품의 비용을 계산 하는 데 사용 됩니다. 따라서,투자자는 이러한 다양 한 회계 방법론으로 인해 쉽게 수정할 수 있습니다 톱니에 어떤 큰 변화가 있는 경우 특별 한 주의 해야 합니다.

추천 기사

이 제품 판매 공식의 비용에 대한 안내하고있다. 여기서 우리는 실용적인 예제와 함께 그 용도에 대해 논의합니다. 우리는 또한 다운로드 엑셀 템플릿 계산기를 판매 제품의 비용을 제공합니다. 자세한 내용은 다음 문서를 참조할 수도 있습니다–

- 72 규칙 안내

- 재고 회전율 공식

- 공식을 사용하여 순 운전 자본 계산

- 순이자 마진 공식