모기지 오프셋 계정을 사용하고 오프셋 계정을 정기적으로,즉 매월,격주 또는 매주 사용하는 경우 얼마나 많은 관심사를 절약 할 수 있습니까? 모기지 상쇄를 사용하여 내 모기지를 상환하는 데 얼마나 걸립니까? 당신은 자신에게 이러한 질문을 한 경우,당신은 당신이 모기지 오프셋 계정을 사용하여 저장하고 오프셋 계정에 정기적으로 예금을 할 수 있습니다 시간과 이익을 계산하기 위해이 무료 모기지 오프셋 계산기를 사용할 수 있습니다.

이 모기지 오프셋 계산기는 현재 시장에서 사용할 수있는 것보다 훨씬 낫습니다. 이 오프셋 계산기를 사용하면 다음을 수행 할 수 있습니다:

(1) 주간,격주 또는 월별로 주택 융자 상환 빈도 선택;

(2) 1~30 년 모기지 조건을 다양;

(3) 오프셋 계정의 시작 잔액 지정;

(4) 주간,격주 또는 월별로 오프셋 계정 충전 빈도를 지정하고 충전 금액을 변경합니다. 최고 최대 주파수는 주택 융자 상환 주파수에서 다를 수 있습니다;

(5)일일 주택 융자 상환,이자 및 원금 계산;

(6) 매일 오프셋 계정에서 입력 가끔 철수;

(7) 매일 오프셋 계정에 입력 가끔 예금.

다음은 당신이해야 할 일이 무료 모기지 오프셋 계산기가 당신에게 말할 수있는 더 나은 아이디어를 줄 것이다 스크린 샷입니다.

이 계산기는 마이크로 소프트 엑셀 워크 시트에 내장되어 있습니다. 당신은 그것을 사용하는 마이크로 소프트 엑셀 2007-2013 마이크로 소프트 윈도우가 필요합니다. 이 응용 프로그램과 함께,당신은 당신의 안드로이드 전화 또는 타블렛에서 전자 책의 수천을 다운로드 할 수 있습니다.

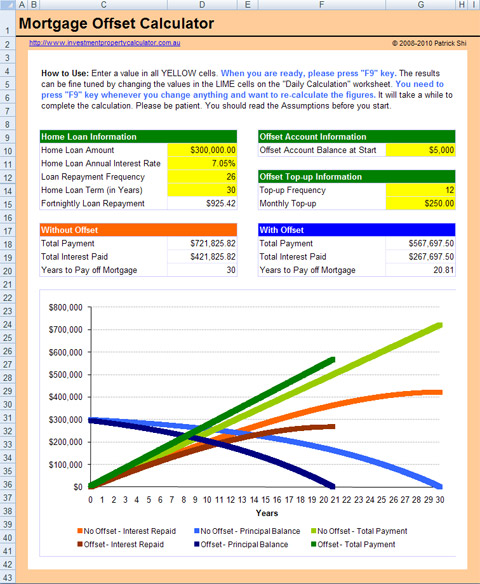

무료 모기지 오프셋 계산기의 전체 크기 이미지보기

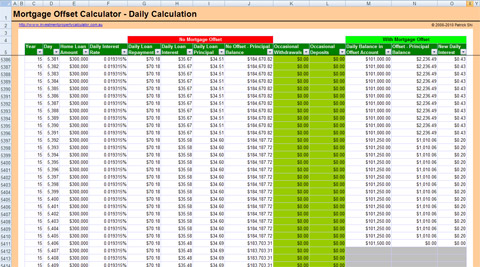

무료 모기지 오프셋 계산기의 전체 크기 이미지보기-매일 계산

어떻게 모기지 오프셋 작품

첫째로 모두의 너는 너의 주택 융자 계정에 연결되는 상쇄 계정이 있는것을 필요로 한다. 상쇄 계정은 너의 가정 또는 투자 대부에 연결될 수 있는 거래 계정 이다. 너의 거래 계정의 신용 균형은 저 대부에 지불되는 이자를 감소하는 너의 미결제 대부 균형향하여 매일 상쇄된다. 100%상쇄 계정에 상쇄 계정의 균형은 관심사 계산을 위해 대부에 남아 있는 주요한 것에게서 나른다.

의 예를 살펴 보자. 25 년 이상$300,000 주택 융자에 고객은 그것안에$50,000 의 일정한 균형에 전체 대부 기간을 위해 주택 융자에,그들 단 지불할텐데 전체 대부 기간을 위해$250,000 에 이자를 연결해 상쇄 계정이 있었다.

오프셋 계정이 주택 융자 계정에 연결되어야한다는 한 가지 중요한 것을 기억하십시오! 그렇지 않으면 상쇄 계정안에 돈은 너의 고향 교장을 감소하지 않으며 너는 어떤 흥미있는 저축을 얻지 않을 것이다. 너의 주택 융자 계정에 첫번째 계정을 연결하지 않음것은 너의 대부를 설치할 때 은행이 만들 것이다 일반적인 실수의 한개 이다.

얼마나 많은 모기지 오프셋이 당신을 절약 할 수 있습니다

그래서 당신은 당신의 주택 융자에 모기지 오프셋 계정으로 저장할 수 있습니다 정확히 얼마나? 그것은 몇 가지에 따라 달라집니다:

대출 금액:당신이 은행에서 빌려 얼마나. 일반적으로 말하자면 더 적은 당신은 더 많은 것을 빌려 당신은 당신의 상쇄 계정에 있는 동일한 금액으로 저장할 수 있다.

대출 기간:대출 지속 몇 년. 일반적으로 더 긴 대부 기간은 이다 더 너는 너의 상쇄 계정안에 동일한 총계에 저장할 수 있는다.

대출이자:주택 융자의 이자율. 일반적으로 높은 관심은 더 저장할 수 있습니다.

대출 상환 빈도:대출금을 상환하는 빈도,즉 매월,격주 또는 매주. 보통 덜 자주 당신은 더 당신이 절약 할 수 있습니다 지불합니다.

상쇄 계정 잔액:주택 융자 계정의 돈. 의심할 여 지 없이 더 오프셋 계정에 더 저장할 수 있습니다.

기억: 당신은 단지 당신이 아직도 가득 차있는 주택 융자 총계를 후에 지불할 필요가 있는 때 관심사 저축을 얻는다!

상쇄이자 저축을 계산하는 방법

오프셋 계정에서 우리의 중간 저축을 작동하기 위해,당신은 오프셋 계정과없이 지불 한이자를 비교해야합니다. 예를 보자.

대출 기간:25 년;

대출이자:연간 6%;

대출 상환 빈도:연간 12 회,즉 월 단위로 연간 12 회 분할 지불;

상쇄 계정 잔액:대출 시작부터$50,000.

계산

첫 달 말에,당신은$1,932.90 의 예정된 월별 상환을 지불해야합니다. 월 상환액(대출이자/12,대출 기간*12,-대출 금액)=오후(6%/12, 25*12, -300,000) = $1,932.90

이 중$1,932.90 상환,$432.90 원금 지불이며,이 기능을 사용하여 계산 될 수있다:

(6%/12,1,25*12,-300,000) = $432.90

그러나 상쇄 계정이 있으므로 지불한 이자는 다음 공식을 사용하여 계산된 금액만큼 감소합니다.

상쇄 계정 잔액*대출이자/12 = 50,000*6%/12 = $250. 이$250 첫 달 상쇄이자 절감이다!

즉,이$250 이$250 대출이자를 지불 할 필요가 없기 때문에 원금 상환이 될 것입니다. 따라서 1 개월의 끝에 실제로 지불 다시$682.90 교장 대신 예약 된$432.90.

이 계산 과정을 계속하면 언제 대출금을 지불 할 수 있는지,그리고 얼마나 많은 이익을 절약 할 수 있는지 알 수 있습니다.

지금 무료 모기지 오프셋 계산기를 다운로드!