米国のエタノール産業は、2020年に低迷期に入った。 業界は2019年に7年ぶりに損失を経験し、平均エタノール工場は200万ドルを超えて損失しました(farmdoc daily、2020年1月29日)。 2020の初期の数ヶ月は同じでしたが、その後3月にCOVIDのパンデミックが完全にヒットしました。 これは、米国で最も深刻な収縮をもたらしました。 世界恐慌以来の経済とガソリンは、それに伴ってエタノールを引き下げ、cratered使用しています。 昨年の春の最悪の時点で、米国のエタノール生産のほぼ50%が閉鎖されました。 エタノール産業にとってより悪いシナリオを想像するのは難しかったです。 それから何かが起こった。 ガソリン需要は回復し始め、エタノール副産物価格は急激に強化され、春の終わりにはエタノール工場の操業が収益性に戻ることができました(farmdoc daily、8月13、2020)。 この記事の目的は、米国の収益性を推定することです。 全体の2020暦年のためのエタノール生産とCOVIDパンデミックからの継続的な放射性降下物を評価します。

エタノールプラントモデル

アイオワ州の代表的なエタノール工場のモデルを使用して、エタノール生産の収益性を追跡します。 これは、この主題に関する以前のfarmdoc dailyの記事(例えば、2018年3月14日;2019年2月13日;2020年1月29日)で使用されている代表的なエタノール植物の基本モデルと同 モデルの元のバージョンは、アイオワ州立大学のドン*ホフストランドによって開発され、2000年代半ばに建設された典型的なエタノール工場の代表であることを

モデルの元の仮定のいくつかは、追加の分析またはデータの可用性の変更に基づいて変更されています。 現在のモデルの前提条件は次のとおりです:

- 2007年に建設されたドライミルプラント

- 年間100万ガロンのエタノール生産能力

- プラント建設コスト2.11ドルのエタノール生産能力

- 40%債務と60%エクイティファイナンス

- 8.25%デットファイナンスのための10年ローン利息2017年

- には、2017年までに生産されたエタノールのガロン当たり0.21ドルの固定費、2018-2020年にはガロン当たり0.15ドルの合計が完全に返済された(ローンのペイオフによる減少)

- 非トウモロコシ、非天然ガス変動費(変性剤を含む)は0.21ドル-0ドルである。26ガロン当たり2007-2011

- 非トウモロコシ、非天然ガス変性剤を除く変動費0.16-0.20ガロン当たり2011年以降

- 2011年以降の変動変性剤コスト卸売CBOB価格の2%として計算

- 30立方フィートの天然ガス当たりエタノール

- エタノールガロン当たり0.05ドル、ddgsトン当たり4ドルのネットバック(マーケティング)コスト

- コーン油ポンド当たり0.05ドルの抽出およびマーケティングコスト

営業効率の仮定は、モデルの重要な要素を表している。 これらは、新しいデータが利用可能になったときに、時間の経過とともに大幅に改訂されています。 最新の仮定は、最近のfarmdoc dailyの記事(2021年1月20日)の米国エタノール業界の営業効率の分析に基づいています。 具体的には、換算レートの現在の仮定は次のとおりです:

- 2.75 2007年から2011年にかけて処理されたトウモロコシのブッシェル当たりのエタノール(変性剤を含む)のガロン、2012年から2014年にかけてのトウモロコシのブッシェル当たりのエタノールの2.80ガロン、2015年から2018年にかけてのトウモロコシのブッシェル当たりのエタノールの2.85ガロン、および2。トウモロコシのブッシェルあたりのエタノールの90ガロン2019-2020年

- 2007-2011年に処理されたトウモロコシのブッシェルあたりのDDGSの17.75ポンド;2012-2016年のトウモロコシのブッシェルあたりのDDGSの17.00ポンド;2017-2018年のトウモロコシのブッシェルあたりのDDGSの16.50ポンド;2017-2018年のトウモロコシのブッシェルあたりのDDGSの16.00ポンド;2017-2018年のトウモロコシのブッシェルあたりのDDGSの16.00ポンド;2017-2018年のトウモロコシのブッシェルあたりのDDGSの16.00ポンド2019年、および2020年の15.75ポンドのddgs

- 2012年から2014年にかけて処理されたトウモロコシのブッシェルあたりのコーン油0.55ポンド(2012年1月の抽出開始)、2015年に処理されたトウモロコシのブッシェルあたりのコーン油0.60ポンド、2016年に処理されたトウモロコシのブッシェルあたりのコーン油0.70ポンド。2017-2019年に処理されたトウモロコシのブッシェルあたり75ポンドのコーン油;および2017-2019年に処理されたトウモロコシのブッシェルあたり0.80ポンドのコーン油2020

工場の収益性を経時的に追跡するために、アイオワ州のエタノール工場での毎週のトウモロコシ、エタノール、およびDDGSの価格は、2007年後半から収集されます。 中西部のトウモロコシ原油価格はOPISから入手可能です。 2007年から2014年にかけての天然ガスのコストは、Eiaから入手可能なアイオワ州の毎月の工業価格に基づいています。 工業価格シリーズの挙動の変化により、2014年から天然ガスのコストは、Eiaからも、アイオワ州の毎月の電力消費者価格に基づいています。

分析

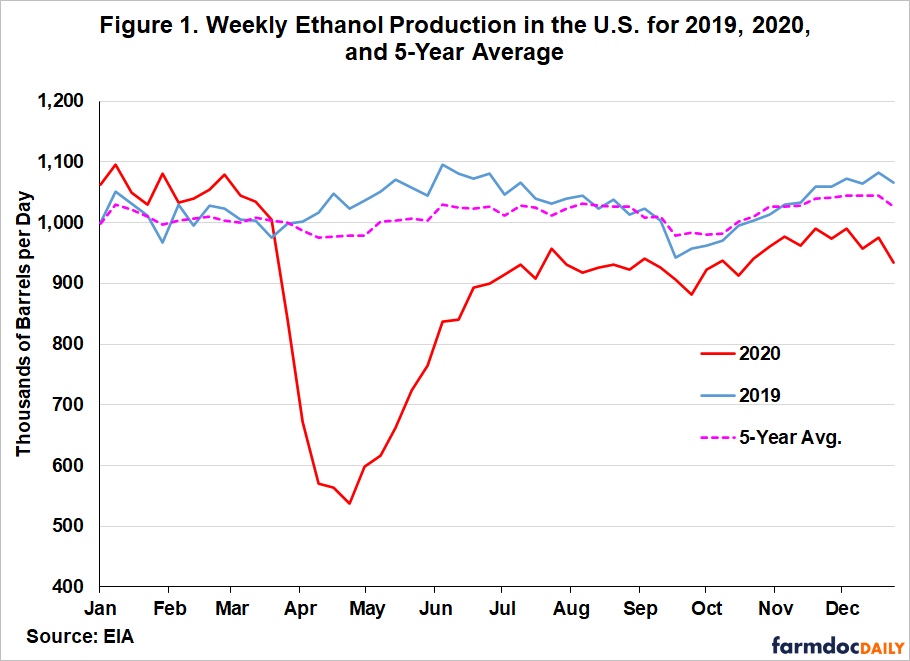

2020年のエタノール生産の収益性の推定値を議論する前に、米国のエタノール生産に対するCOVIDパンデミックの影響を見直すことは有用である図1は、2019年、2020年、および五年平均の米国における毎週のエタノール生産を示している。 COVIDのロックダウンの影響は、急激な減少、迅速な回復、そして非常に遅い回復の長い期間の”swoosh”パターンに見られます。 エタノール生産量は3月13日から4月24日の間に48%減少し、6月に急激に回復し、その後10の残りの2020の年前の水準を約10%下回ったことに注意してくださ 以下で説明する利益の見積もりは、工場が年間を通じて運営されていることを前提としていることを認識することが重要ですが、これは明らかに業界の大部分には当てはまりません。

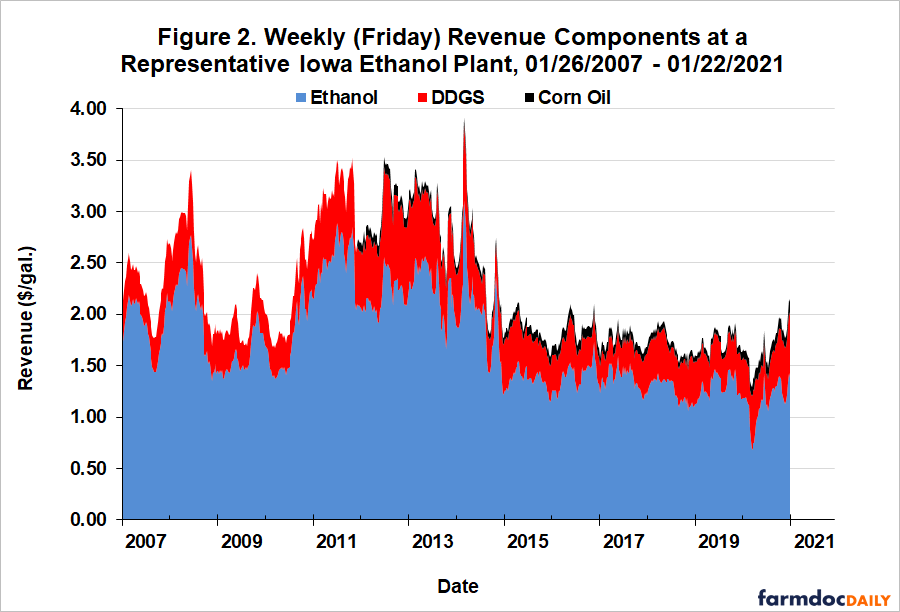

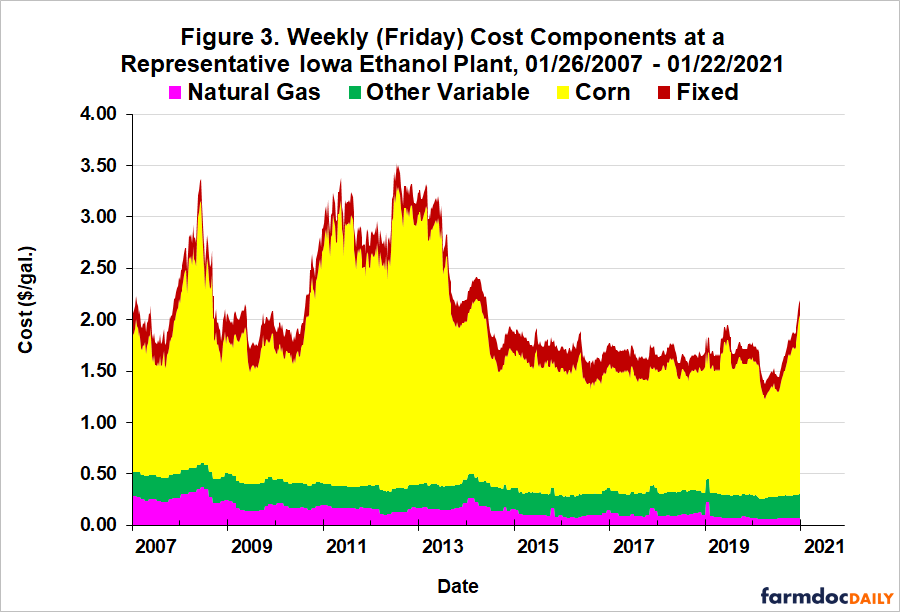

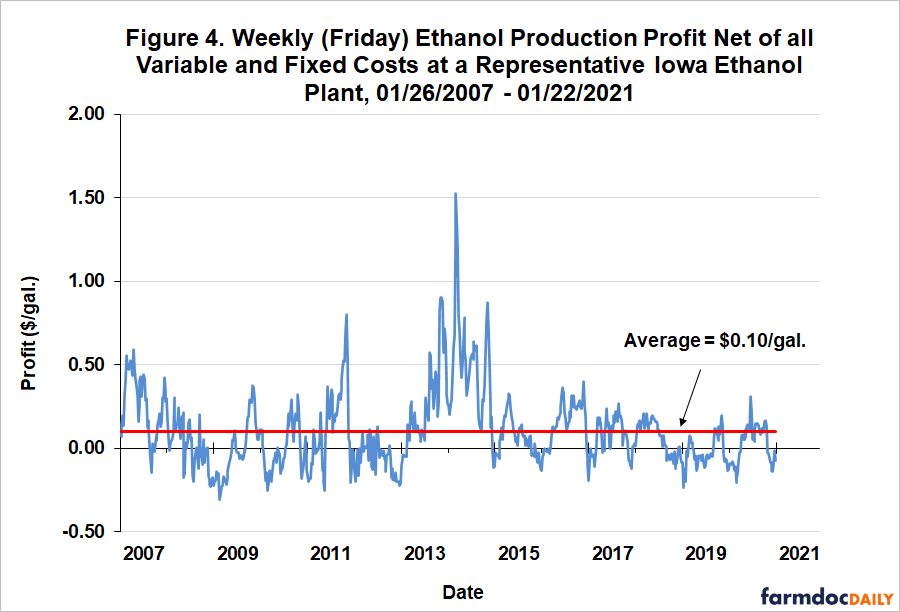

図2、3、および4は、2007年1月26日から2021年1月22日までの週単位で、それぞれ1ガロンあたりの収益、コスト、および利益に関する長期的な視点を示しています。 収益(図2)は、エタノール、DDGS、およびコーン油の3つの成分すべてが、2020年春のロックダウン中に激しく打撃を受けたことを示しています。 しかし、このかなり短い期間を除いて、2020年の収益は、2014-2019年とほぼ同じ範囲で推移しました。 コスト(図3)は同様のパターンを示しましたが、トウモロコシ価格の高騰によって、年末に向かって非常に高くなりました。 実際、2020年12月の総費用は、2013年後半以降で最も高かった。 パンデミックの知識がなければ、2020年のすべての変動費および固定費(図4)のエタノール生産利益純の範囲は、むしろ目立たず、前の6年間の利益の範囲に非常に類似しているようです。 毎週の利益は、平均以下のようにガロン当たりlong0.10の長期平均上記のように多くの時間を過ごしました。

図5は、図4と同じ毎週の純利益を示していますが、データは2020年に制限されています。 これは、2020年中のエタノール工場の収益性の開発の緊密なビューを提供します。 月から月半ばまで、純損失はガロン当たり約0 0.10を平均し、その後、春のロックダウン中にlosses0.15から0 0.20の損失に落ちました。 この期間中にエタノール生産のほぼ半分が閉鎖されなかった場合、閉鎖中の営業損失は壊滅的に大きくなったことを認識することが重要です。 操業工場の利益は、月上旬にプラスの領域に回復し、月の最後の週までそこに残った。 2020年末の損失は、基本的に今年の初めと同じレベルにありました。 最後に、2020年のすべての平均利益はガロン当たり0.02ドルでした。

明らかな問題は、2020年春のロックダウン後、エタノール工場の操業がどのようにして迅速に収益性に戻ることができたかということです。 答えは図6にあり、2020年のアイオワ州のエタノール工場における毎週のエタノール、DDGS、コーン油、およびトウモロコシの価格の累積変化率を示しています。 これは、各観測値が2020年1月の最初の週以降の合計価格変化であることを意味します。 封鎖後のエタノール価格の最初の急激な低下は、エタノール生産の副産物であるDDGSとコーン油の価格の劇的な上昇によって部分的に相殺されたことに 副産物の需要は、エタノールの需要よりもパンデミックのロックダウンの間に弾力性があることが判明しました。 これは実際には、副産物の総需要が家畜の数の影響を大きく受けているため、非常に迅速に調整することはできません。 トウモロコシの原油価格は7月まで上昇を続けたが、DDGSの価格は5月上旬までにcovid前の水準まで下落した。 その後、月にエタノール価格はトウモロコシ価格、エタノールを生産するための主な投入コスト(総コストの約80パーセント)よりも速く回復し始め、月の間に簡単にロックダウン前の価格を超えていた。 これらの出力と入力価格の動きの正味の効果は、ほとんどの予想よりも迅速にエタノール工場を運営するための収益性を回復することでした。 営業利益は、トウモロコシ価格の上昇が最終的にエタノール価格の回復を上回り、利益を赤に押し戻した月下旬まで黒で続いた。

また、図7に示すように、2007年から2020年の年間地平線にわたって集計されたエタノール生産の収益性を考慮することも有用です。 利益は、税引前純利益と資本利益率の両方の観点から提示されています。 2020年の220万ドルの純利益は、2019年の230万ドルの年間損失をほぼ相殺しました。 これは、最後の八年で七有益な年でした。 2020年の利益では、2007年から2020年の期間の株式保有者への累積(税引前)リターンの合計は146ドルになります。7百万ドル、representative20百万ドル126.6百万ドルの代表工場のための仮定株式投資よりも多く。 代表工場の平均純損失を使用して、2020年の米国エタノール産業の営業セグメントの利益を概算することができます。 業界のすべての稼働工場がガロン当たり0.02ドルの純利益を獲得し、米国のエタノール生産総額が13.9億ガロンであったと仮定すると、2020年には、エタノール工場を稼働させるための合計(税引前)利益は303百万ドルと推定することができる。

株式保有者への割合リターンは、他の投資と比較してエタノール工場への投資の魅力に関する有用な情報を提供します。 平均リターンは8.3パーセントであった2007-2020と標準偏差、リスクの尺度は、11.9パーセントでした。 比較すると、s&P500によって測定されたこの期間の株式市場の平均収益率は10.9%であり、関連する標準偏差は17.5%であった。 標準偏差への平均リターンの比率は投資のリターン-リスクの魅力の1つの測定の棒を提供し、この測定でエタノールの投資のための比率、0.69は、全体として株式市場のための比率、0.62と同等である。 これは、2020年にエタノール生産者が経験した激動の年を考慮する際に重要な文脈を提供します。 この狂った年がデータに含まれていても、エタノール工場は過去14年間の投資実績の立派な記録を持っています。

2020年は確かに米国にとって他の年とは違った年でした。 エタノールの企業。 COVIDのパンデミックの前例のない結果にもかかわらず、エタノール工場を運営することで、2020年の平均利益は0.02ガロンあたり$2020でした。 この偉業は、今年の多くのエタノール副産物価格-DDGSとコーン油—の強さと、春のパンデミックのロックダウン後のエタノール価格がトウモロコシ価格よりも速く回復したという事実のために達成されました。 興味深いことに、稼働中のエタノール工場の2020年の推定利益は、2019年からの損失をほぼ正確に相殺していることに注意してください。 これらの結果はすべて、エタノール工場が2020年を通じて稼働していたことを前提としていますが、これは明らかに業界のかなりの部分では当てはまり 少なくとも、エタノール生産の約10%は、今年のほぼ四分の三のためにシャットダウンされました。 2020年のエタノール産業の完全な財務状況は、エタノール工場を閉鎖して再開するコストを考慮に入れる必要があります。 これらの追加コストを多くの精度で見積もることは困難ですが、以前の分析(farmdoc daily、8月13、2020)は、米国のエタノール業界全体で数億ドルになっていることを