税金期限シーズンは多くの人が今年の好きな時期ではありませんが、ほとんどのアメリカ人は支払う税金の量でOKです。 それは他の人が支払う、またはそれらを気にしないものです。

ピュー-リサーチ-センターが秋に調査したアメリカ人の半分以上(54%)が、連邦政府から得たものを考慮して適切な額の税金を支払うと回答したのに対し、40%が公正な取り分よりも多くを支払うと回答した。 しかし、センターによる別の2015年の調査では、10人に6人のアメリカ人が、「一部の裕福な人々」と「一部の企業」が公正なシェアを払っていないという気持ちに

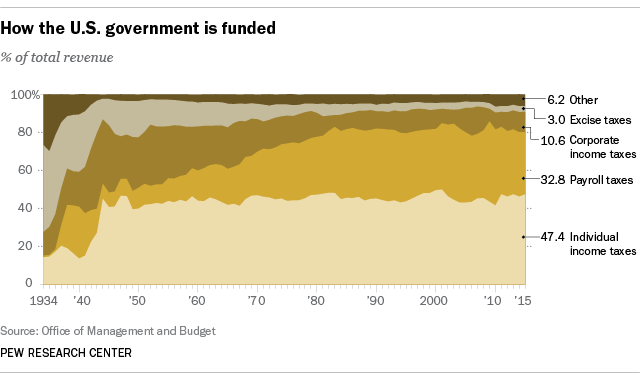

企業が政府運営全体のシェアを以前よりも小さくしているのは事実です。 2015年度、連邦政府は法人所得税から3,438億ドル、つまり総収入の10.6%を集めました。 1950年代には、法人所得税は連邦収入の4分の1から3分の1の間で発生しました(ただし、給与税はその期間にわたってかなり成長しています)。

また、法人税の領収書は、米国経済の全体的な成長に追いついていません。 経済分析局によると、インフレ調整後の国内総生産は153%上昇しており、1980年度よりもインフレ調整後の法人税の領収書は115%上昇しており、2015年度は1980年度よりも高かった。 法人税の領収書は、拡張中に上昇し、景気後退でオフにドロップする傾向があるように、その期間に浮き沈みの多くがありました。 例えば、2007年度の法人税は3,702億ドル(現在のドル)に達し、企業が大不況の影響を感じたため、1,382億ドル(2009年)に急落しました。

企業はまた、企業の反転(財務省が落胆するために移動した練習)として知られているもので、低税の外国の子会社を通じて収入を実行してから、完全に海外に移動するまで、彼らの税法案を削減する方法を見つけるために税務弁護士の大隊を採用しています。

しかし、税の土地では、企業と人々の間の線があいまいになる可能性があります。 ほとんどの主要な株式会社(税の専門用語の”c株式会社”)が法人税法に従って支払う間、他の多くの種類のビジネス–個人事業主、パートナーシップおよび密接に握られた”s株式会社”–利益及び損失が個人に渡されるので、個人所得税コードの下で落ちる。 そして、設計上、裕福なアメリカ人は、国の総個人所得税のほとんどを支払います。

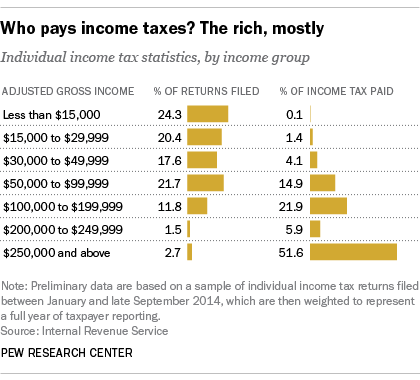

2014年に、調整後総所得(AGI)を持つ人々は、half250,000を超えて半分以上を支払った(51.Irsの予備データの分析によると、すべての個人所得税の6%)は、提出されたすべてのリターンのわずか2.7%を占めていましたが、すべての個人所得税の2.7%。 彼らの平均税率(支払われた総税金を累積AGIで割った)は25.7%であった。 これとは対照的に、incomes50,000未満の所得を持つ人々は、提出されたすべての個々のリターンの62.3%を占めたが、彼らは総税金のわずか5.7%を支払った。 彼らの平均税率は4.3%でした。

2014年に、調整後総所得(AGI)を持つ人々は、half250,000を超えて半分以上を支払った(51.Irsの予備データの分析によると、すべての個人所得税の6%)は、提出されたすべてのリターンのわずか2.7%を占めていましたが、すべての個人所得税の2.7%。 彼らの平均税率(支払われた総税金を累積AGIで割った)は25.7%であった。 これとは対照的に、incomes50,000未満の所得を持つ人々は、提出されたすべての個々のリターンの62.3%を占めたが、彼らは総税金のわずか5.7%を支払った。 彼らの平均税率は4.3%でした。

異なる所得グループが負担する相対的な税負担は、経済状況と税法の絶えず変化する規定の両方のために、時間の経過とともに変化する。 たとえば、2000年から2011年までの課税年度をカバーするより包括的なIRSデータを使用して、100,000ドルから200,000ドルの間に作った人は、23.8%の総納税義務の2011%を、2000年の18.8%から支払ったことがわかりました。 一方、$50,000-to-$75,000グループのファイラーは、2000年に総負債の12%を支払ったが、2011年には9.1%しか支払っていなかった。 (納税義務の数値には、自営業税や「乳母税」などのいくつかの税金が含まれており、人々は通常、所得税と一緒に支払います。)

すべてに語った、個人所得税は半分以下を占めていた(47。連邦政府は2015年度に個人所得税から1.54兆ドルを徴収し、政府の単一の最大の収入源となっています。 (連邦政府の収入の他のソースは、法人所得税、社会保障とメディケアに資金を供給給与税、そのようなガソリンやタバコのものなどの物品税、不動産税、関税や連邦準備制度からの支払いが含まれています。)1940年代まで、所得税が戦争の努力に資金を供給するために拡大されたとき、一般的には非常に裕福な人だけがそれを支払った。

1970年代以来、最も増加している連邦歳入のセグメントは給与税であり、社会保障とメディケアの支払いに行く給与スタブの広告申込情報です。 ほとんどの人にとって、実際には、給与税は、連邦所得税よりも彼らの給料から大きな一口を取ります。 どうして? 6.2%の社会保障源泉徴収税は、wages118,500までの賃金にのみ適用されます。 たとえば、worker40,000を獲得した労働者はpay2,480を支払うことになります(6.2%)社会保障税では、しかし、executive400,000を稼ぐ幹部は、わずか1.8%の有効率のために、$7,347($6.2%の118,500)を支払うことになります。 これとは対照的に、1.45%のメディケア税には上限がなく、実際には高所得者は余分な0.9%を支払います。

財務省の分析によると、アメリカの家族のトップ所得の20%を除くすべてが、連邦所得税よりも給与税で多くを支払っている。

それでも、その分析は、すべての連邦税が考慮された後、米国の税制全体が進歩的であることを確認しています。 家族のトップ0.1%は39に相当するものを支払う。2%と下の20%は負の税率を持っています(つまり、彼らは税金で支払うよりも払い戻し可能な税額控除の形で政府からより多くのお金を取り戻す)。

もちろん、このいずれかが”公正な”税制を構成するかどうかについては、人々は異なる可能性があり、異なるでしょう。 彼らの政治や個人的な状況に応じて、より急進的な構造を主張する人もいれば、より平坦な構造を主張する人もいます。 適切なバランスを見つけることは不可能な点に挑戦することができます:ルイXIVの財務大臣Jean-Baptiste Colbertが述べていると言われているように: “課税の芸術は、可能な限り最大の量の羽を得るためにガチョウを摘採することにあり、可能な限り最小の量のヒスリングを得ることにあります。”

注:これはMarch24,2015に公開された以前の投稿の更新です。