電流比式(目次)

- 現在の比率の公式

- 現在の比率の計算機

- Excelの現在の比率の公式(Excelの型板が付いている)

現在の比率式

現在の比率は、企業の流動性(企業の作業とも呼ばれる)を測定するために、研究アナリストの間で人気のある財務比率です 首都)。 これは、会社の現在の資産を現在の負債で割ることによって計算されます。

あなたの自由な投資銀行コースを開始

企業評価、投資銀行、会計、CFA電卓をダウンロード&その他

現在の比率の式は次のとおりです–

流動負債は1年以内に支払われるため、企業の流動性を測定するための重要な比率の1つです。

電流比式の例

以下の電流比式の例を理解しましょう。

現在の比率式の例#1

Ashokの角度スナックセンターは、ムンバイでファストフード商品を販売しています。 Ashokは、事業拡大戦略としてムンバイ郊外にスナックセンターを開設するための融資を申請しています。 Ashokの銀行は、彼の現在の流動性の位置を分析できるように、彼のバランスシートを要求します。 アショクのバランスシートによると、彼は流動負債の₹100,000と流動資産の2 200,000を報告しました。

Ashokの現在の比率は次のように計算されます:

- 流動比率=流動資産/流動負債

- 流動比率= ₹200,000/₹100,000

- 電流比= 2

ご覧のように、Ashokは流動負債を返済するのに十分な流動資産を持っています。 これはAshokのビジネスがより少なくてこ入れされ、また僅かな危険があることを示す。 銀行は常に1以上の現在の比率を好むので、すべての流動負債は流動資産によってカバーされる可能性があります。 Ashokの現在の比率は1以上であるので、彼が彼の貸付け金のために承認されて得ることは確かである。

流動比率式例2

いずれかの会社の貸借対照表を見ると、流動資産には現金&現金同等物、短期預金、有価証券、貿易&売掛金、たな卸資産、前払費用、その他の流動資産などが含まれていることがわかります。 また、流動負債には、1年以内に返済される短期債務、貿易&勘定債務、長期債務の現在の部分、未払費用、税金債務、繰延収益などが含まれます。

たとえば、

企業の流動資産の合計は500,000ドル、流動負債の合計は1,000,000ドルです。

その電流比は次のように計算されます:

- 流動比率=流動資産/流動負債

- 流動比率= ₹500,000/₹1,000,000

- 電流比=0。5

上記の計算から、流動負債のすべてのルピーについて、流動資産には0.5ドルしかないと言うことができます。 これはビジネスが非常にてこ入れされ、また危険度が高いことを意味する。

電流比率式例3

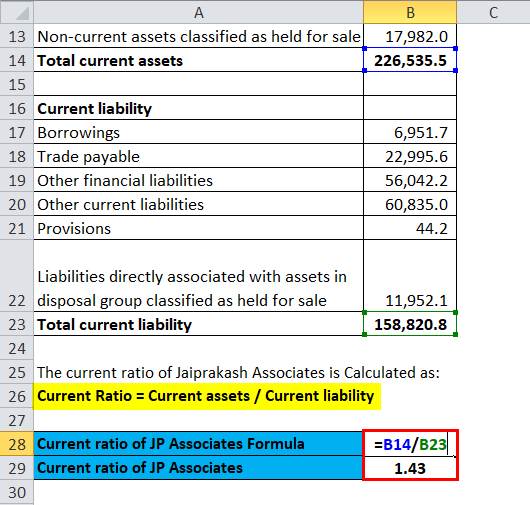

会社名-Jaiprakash Associates Ltd. (NSE: JPASSOCIAT)

| 百万ドルの数字 | 月31, 2017 |

| 流動資産 | |

| 現金および現金同等物 | 3,498 |

| 銀行残高 | 3,004 |

| 棚卸資産 | 137,145 |

| 投資 | 6 |

| 売掛金 | 19,365 |

| ローン | – |

| その他-金融資産 | 8,854 |

| その他の電流 資産 | 36,681 |

| 売却のために保有されているとして分類される非流動資産 | 17,982 |

| 流動資産合計 | 226,536 |

| 流動負債 | |

| 借入れ | 6,952 |

| 買掛金 | 22,996 |

| その他の金融負債 | 56,042 |

| その他の流動負債 | 60,835 |

| 規定 | 44 |

| 売却保有に分類される処分グループの資産に直接関連する負債 | 11,952 |

| 現在の負債合計 | 158,821 |

JPアソシエイツの現在の比率は、次のように計算されます:

- 流動比率=流動資産/流動負債

- JPアソシエイツの流動比率=₹226,536百万円/₹158,821百万円

- JPアソシエイツの流動比率=1.43

JPアソシエイツは、運転資金の管理がしっかりしているため、流動負債を容易に支払うことができると言えます。

電流比式例4

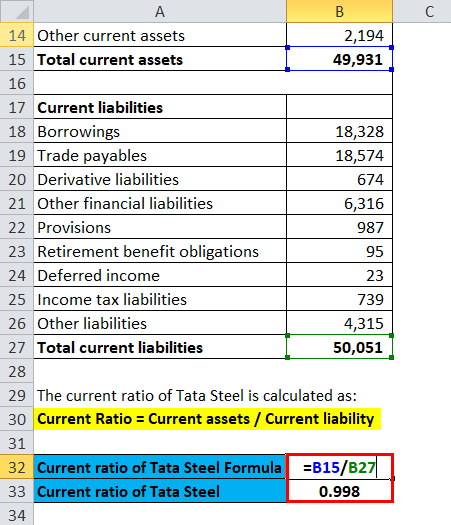

会社名–タタスチール株式会社。 (NSE: タタスティール)

| Cr Crore | マーチの数字31, 2017 |

| 流動資産 | |

| 棚卸資産 | 24,804 |

| 投資 | 5,673 |

| 売掛金 | 11,587 |

| 現金および現金同等物 | 4,832 |

| 銀行とのその他の残高 | 89 |

| ローン | 225 |

| デリバティブ資産 | 104 |

| その他の金融 資産 | 388 |

| 所得税資産 | 35 |

| その他の流動資産 | 2,194 |

| 流動資産合計 | 49,931 |

| 流動負債 | |

| 借入れ | 18,328 |

| 買掛金 | 18,574 |

| デリバティブ負債 | 674 |

| その他の金融負債 | 6,316 |

| 987 | |

| 退職給付債務 | 95 |

| 繰延利益 | 23 |

| 所得税負債 | 739 |

| その他の負債 | 4,315 |

| 流動負債合計 | 50,051 |

タタの鋼鉄の現在の比率はように計算されます:

- 流動比率=流動資産/流動負債

- タタスチールの流動比率=₹49,931crore/₹50,051crore

- タタスチールの流動比率= 0.998

タタスチール株式会社の流動資産および負債 ほぼ等しいです。 これは、流動負債のすべてのルピーについて、流動資産に₹1があることを意味します。

現在の比率式の説明

現在の比率は、当社の流動性/運転資本管理を測定しています。 それは会社が短期負債を返済するのに十分な現金を生成する能力を持っているかどうかを投資家にアイデアを与えます。 比率が高いほど、会社は負債と比較してより多くの流動資産を保有しています。

比率は、会社が関係する業界の背景で分析する必要があり、一定期間にわたって比率を分析する方が良いかもしれません。

債権を回収できない場合、流動性の問題に直面している。 1未満の比率は、すべての負債が同時に原因になった場合、会社が流動負債を完済することができない可能性がありますヒント。 現在の比率が1未満であることは、必ずしも会社が倒産することを意味するものではありませんが、会社の財政状態が悪いことを示しています。 一方、比率が高すぎると、会社が流動資産または負債を効率的に使用していないことを示す可能性があります。

基礎研究アナリストは、企業を大切にしながら、現在の比率を広く使用しています。 比率は理解しやすいですが、それは正と負の両方の方法で誤解を招く可能性がありますすなわち、高い比率は必ずしも良いとは限らず、低い比率は必 Ex. 在庫が流動資産の大部分をカバーする場合、在庫は清算が困難になる可能性があるため、問題になる可能性があります。 このような場合、業界標準である流動性のレベルを決定するために、同様のビジネスモデルを持つ同業他社と会社の現在の比率を比較する必要があ

電流比計算機

以下の電流比計算機を使用できます

流動資産

流動負債

電流比=

| 電流比= | = |

|

|

Excelでの現在の比率式(Excelテンプレート付き)

ここでは、Excelでの現在の比率式の同じ例を行います。 それは非常に簡単でシンプルです。 2つの入力、すなわち流動資産と流動負債

を提供する必要があります。

JP Associatesの現在の比率は、

タタ鋼の現在の比率は、式を使用して計算されます。

推奨品

これは、電流比式のガイドとなっています。 ここでは、実用的な例と一緒にその使用法を議論します。 我々はまた、ダウンロード可能なexcelテンプレートと現在の比率計算機を提供します。 詳細については、次の記事を参照してください–

- 保有比率式の例

- リスクプレミアム式計算機

- 優先配当式エクセルテンプレート

- 営業利益率のガイド