販売原価(COGS)の意味

販売原価(COGS)は、原材料、直接人件費、その他の直接原価などの直接費用を含む、販売された財 ただし、会社が発生したすべての間接費用は除外されます。

販売された商品のコストの理解

販売された商品のコストは、会社で販売された商品の生産に直接関連するコストです。 言い換えれば、COGSは、あなたの会社が販売した商品に入った直接コストの蓄積です。 この金額には、商品の生産に使用される材料のコストが含まれており、また、前記井戸を生産するために使用される直接人件費も含まれています。 人件費には、直接労働と間接労働が含まれます直接労働完成品またはサービスの生産に直接関与していない従業員は、間接労働に分類されます。 しかし、それらは生産と製造のエコシステムに貢献しています。 会計士、人的資源、販売およびマーケティングのチームは、それである例である。続きを読む

あなたはあなたのウェブサイト、テンプレートなどでこの画像を使用することは自由です、帰属リンクを提供してください帰属を提供する方法?記事のリンクは、例えばのためにハイパーリンクされる

:

出典:販売された商品のコスト(COGS)(wallstreetmojo。com(コムコム))

- 材料費には直接費用が含まれます直接費用直接費用は、組織がコア事業活動を実行している間に発生した費用であり、原材料費、工場スタッフに支払われた賃金、工場内の電力&燃料費などの生産コストに直接起因する可能性がありますが、広告費、管理費などの間接費用は含まれていません。原材料だけでなく、消耗品や間接材料のような続きを読みます。 偶発的でない供給量が維持されている場合、納税者は、所得税の目的のために供給量の在庫を保管し、購入されたものではなく使用されたものとして販売された費用または商品にそれらを請求しなければならない。

- 直接労働コスト直接労働コスト直接労働コストとは、製品の製造またはサービスの提供に直ちに関連する、従業員に賃金その他の利益を支払うために当社が負担する総コストをいう。続きを読む製造されている製品に直接作業するすべての自分の時間を過ごすそれらの従業員に支払われる賃金です。 間接人件費は、生産に関与する他の工場従業員に支払われる賃金です。 給与税およびフリンジ給付の費用は、一般的に人件費に含まれていますが、間接費として扱われることがあります。

- COGSは、販売コストやマーケティングコストなどの間接費用を除外しています。 損益計算書は、会社の損益を決定し、ユーザーの要件に基づいて、時間をかけてその事業活動を測定するために、時間をかけて会社の収益と費用のすべてを要約した会社の財務報告書の一つです。より多くのプレゼンテーションを読む、販売された商品は、ビジネスの売上総利益率に到達するために純収益から減算されます。

- サービス業界では、これには給与税が含まれますペイロール税ペイロール税は、従業員の通常の給与と賃金から雇用主によって行われる法定控除であり、通常、そのような源泉徴収は、主に雇用主と従業員の両方に平等な拠出を持っています。 これらの税金は、それぞれの雇用主から税務当局によって収集され、人間の福祉制度、インフラ整備のために支払われます。続きを読む、労働、および直接サービスの提供に関与している従業員のための利点。 間接費に関連するすべてのコスト間接費は、任意の企業で事業運営および管理を実行するために発生する一般的なコストです。 簡単に言えば、スーパーマーケットから食料品を購入したいときは、スーパーマーケットにあなたを取得し、バックするための交通費は間接費です。続きを読むこのようなマーケティング費用、オーバーヘッド、および配送料などの歯車から除外されています。

- 例えば、ラップトップのコストのうち、メーカーはラップトップの部品に必要な材料のコストに、ラップトップの部品を組み立てるために使用される人件費 ディーラーにノートパソコンを送信するコストとノートパソコンを販売するために発生した労働のコストは除外されます。 また、その年の間に在庫があるラップトップに発生した費用は、コストが直接的または間接的であるかどうかにかかわらず、販売された商品の費用を計算する際には含まれません。 言い換えれば、これらには、その年の間に顧客に販売される商品またはサービスを生産する直接的なコストが含まれる。

販売された商品のコスト式

販売された商品のコスト式=開始在庫+購入–終了在庫。

- 開始在庫:-年の初めの在庫;これはあなたの終りの在庫と丁度同じべきであるInventoryending InventoryTheの終りの在庫方式は販売のための会計期間の終わりに在庫に残っている完成品の合計の価値を計算する。 これは、最初の在庫と購入の合計から販売された商品のコストを差し引くことによって評価されます。昨年から続きを読みます。

- 購入(追加在庫):-年度中に購入した在庫;

- 終了在庫–-年度末の在庫;

あなたはあなたのウェブサイト、テンプレートなどでこの画像を使用することは自由です、帰属リンクを提供してください帰属を提供する方法?ハイパーリンクされる記事リンク

For eg:

Source: 販売された商品のコスト(COGS)(wallstreetmojo.com)

上記の式を使用してCOGSを計算しましょう

会計年度の初めに記録された在庫fiscal YearFiscal Year(FY)は、十二ヶ月間続く期間と呼ばれ、予算編成、勘定保管およびその他の 世界中の企業によって最も一般的に使用される会計年度のいくつかは次のとおりです。1月1日から12月31日、4月1日から3月31日、7月1日から6月30日、10月1日から9月30日続きを読む2017年に終了したものは2 2000です。 追加在庫: 2017-18年度に購入した在庫は$1500です。 終了在庫:2018年度末に記録された在庫は次のとおりです$1000

- 商品の販売された方式の費用によって、コグはあります= 2000 + 1500 -1000 =$2500

- したがって、goods2,500は販売された商品のコストです。

拡張COGS式

以下は、返品、割引、手当、運賃を含むように拡張されたCOGS式です

COGS=開始在庫+購入–購入返品&手当–購入割引+貨物インエンド在庫

- 開始在庫:開任意の会計年度または会計期間の開始時に組織によって開催されます。 これは、前会計期間の決算株式に等しく、事業の性質に基づいて適切な会計基準に従って評価されています。期間の続きを読む;

- 購入:製品の製造/設定のために行われた購入(原材料など)

- 購入返品&手当:(a)購入返品には、サプライヤーに返品された品目が含まれます(もしあれば)(b)手当には、製品の購入チェーンで受け取った追加の利益が含まれます

- 購入割引:サプライチェーンで受け取った割引が含まれます; これは利益の増加に責任があるため、コストからそれを削減する

- 貨物:工場(または設置場所)に持ち込まれる製品原材料の輸送コスト

- 終了在庫:期間のクロージング株式期間のクロージング株式または在庫は、会社が会計期間の終わりにまだ手元にある金額です。 これには、加工された製品や製造されたが販売されていない製品が含まれる場合があります 原材料、進行中の作業、および最終製品はすべて、広範なレベルで含まれています。続きを読む.

販売された商品のコストを計算する

例1

ABC社がペンのパケットを製造する基本的な例を考えてみましょう。 直接原価直接原価は、組織がコア事業活動を実行している間に発生した原価であり、原材料費、工場スタッフに支払われた賃金、工場内の電力&燃料費などの生産費に直接起因する可能性がありますが、広告費、管理費などの間接費は含まれていません。製造の続きを読む$1.00/パケットです。 以下は、統計

- 2017/01/01時点の在庫開始:3500パケット

- 2017/12/31時点の在庫終了:500パケット

- コストincurredCosts IncurredIncurredコストとは、サービス、製品、または資産の使用と引き換えに会社が支払う必要がある費用を指します。 これには、直接、間接、生産、営業、&事業運営に発生する流通料金が含まれる場合があります。 100,000ドル

- 100,000ドル

- 100,000ドル

- 100,000ドル

- 100,000ドル

- 100,000ドル

- 100,000ドル

: $25,000

ソリューション:

在庫を開くコスト:3500パケットx$1.00 = $3500.00

クロージング在庫のコスト:500パケットx$1.00 = $500.00

したがって、販売された商品のコストの計算は、

- COGSです= $3,500 + $100,000 – $5,000 + $25,000 – $500

- コグ= $123,000

例2

ここで、企業が製造した2つの製品の例を考えてみましょう。 製品Xと製品Yの統計情報は次のとおりです。

製品Xの場合-

- 開始在庫:5000

- 終了在庫: Unit1500

- 単位あたりのコスト:materials5.00

- 材料費:materials120,000

- 労働コスト:$500,000

- 輸送コスト:unit5.00

- 輸送コスト:unit5.00

- 輸送コスト:unit5.00

- 輸送コスト:unit5.00

- 輸送コスト:unit5.00: $40,000

製品Yの場合-

- Opening2.00

- 材料費:$80,000

- 人件費:3 300,000

- 輸送費:2 25,000

- 輸送費:$25,000

- 輸送費:$25,000

- 輸送費:$25,000

- 輸送費:$25,000

- 輸送費:$25,000

- 輸送費:$25,000

- 輸送費:$25,000

- 輸送費:$25,000

- 割引受付中: $5,000

上記の直接原価とは別に、製造単位には以下の間接費があります:

- 製造ユニットの年間家賃:$50,000

- 年間電気料金:supervisor75,000

- 監督者の給与: $70,000

歯車を計算します。

ソリューション:

個々の製品の場合、総直接コストは以下のとおりです。

製品Xの場合–

- オープン在庫のコスト:5000X$5.00 = $25,000

- 在庫を閉じるコスト:1500X$5。00 = $75,000

- 直接コスト= $120,000 + $500,000 + $40,000 = $660,000

COGSは直接原価のみを使用して計算されるため、間接原価は無視する必要があります直接原価は、生産に直接起因することはできませんコストです。 これらは必要な支出であり、オフィス費用、管理、販売促進費用などのような自然の中で固定または可変することができます。これらの製品に関連する続きを読みます。 従ってCOGSの方式を使用して販売される商品の費用の計算は次としてあります。

- コグ= $25,000 + $660,000 – $75,000

- コグ= $610,000

製品Yの場合–

- オープン在庫のコスト:10,000X$2.00 = $20,000

- 在庫を閉じるコスト:7,500X$2.00 = $15,000

- 直接コスト= $80,000 + $300,000 + $25,000 – $5,000 = $400,000

COGSは直接原価のみを使用して計算されるため、これらの製品に関連する間接原価は無視する必要があります。 従ってCOGSの方式を使用して販売される商品の費用の計算は次としてあります

- コグ= $20,000 + $400,000 – $15,000

- コグ= $405,000

例3

サービス業–宅配会社の例を考えてみましょう。 宅配会社の場合、基本的なサービスは、顧客から適切な宛先にパケットをルーティングすることです。 この活動には、さまざまな種類のコストが含まれます。 会社XYZは顧客からの積送品を選び、次に右の配達のために更に接続する急使の会社である、考慮しなさい。 以下は、statisticsstatisticsは、特定、収集、整理、要約、分析、解釈、そして最終的にそのようなデータを定性的または定量的に提示することの背後にある科学であり、関連性のある2017年のための続きを読みます。

- ピックアップコスト:Packing200,000

- 梱包材:$50,000

- 再ルーティングコスト:Labour1,500,000

- 労働: $100,000

旅行、管理、販売、マーケティングなどのように関与する他の費用があるかもしれません。 ただし、これらは間接費であるため含まれていません直接費間接費は、企業の事業運営および管理を実行するために発生する一般的な費用です。 簡単に言えば、スーパーマーケットから食料品を購入したいときは、スーパーマーケットにあなたを取得し、バックするための交通費は間接費です。続きを読む.

だから、販売された商品のコストの計算は次のようになります–

- コグ= $200,000 + $50,000 + $1,500,000 + $100,000

- コグ= $1,850,000

在庫方法がCOGSに及ぼす影響

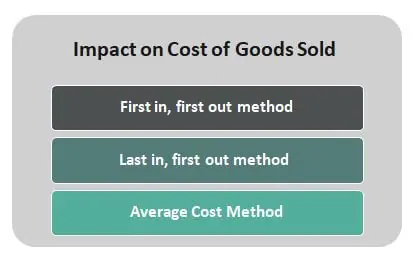

また、在庫終了原価を導出するために使用される原価計算方法のタイプによっても影響を受ける可能性があります在庫終了式は、販売のための会計期間の終了時に在庫に残っている完成品の合計値を計算します。 これは、最初の在庫と購入の合計から販売された商品のコストを差し引くことによって評価されます。続きを読む. 期間中の在庫原価を記録するには、先入れ先出し(FIFO)、先入れ先出し(LIFO)、および平均原価法の3つの方法のいずれかがあります。

あなたはあなたのウェブサイト、テンプレートなどでこの画像を使用することは自由です、帰属リンクを提供してください帰属を提供する方法?ハイパーリンクされる記事リンク

例えば:

出典:販売された商品のコスト(COGS)(wallstreetmojo.com)

以下の在庫原価計算方法の影響を考慮します:

- First in,first-out method–FIFO Inventoryと呼ばれるこのメソッドでは、COGS inventoryに追加された最初のユニットが最初に使用されたものとみなされます。 価格が上昇しているインフレ環境では、FIFOは低コストの商品をCOGSに充電する結果となります。

- Last in,first-out method–この方法では、LIFO在庫として知られており、販売された商品在庫の原価に追加された最後の単位が最初に使用された単位とみなされます。 価格が上昇しているインフレ環境では、LIFOは高コストの商品をコストに請求する結果となります。

- 平均原価法–平均原価は、販売準備ができている商品の総原価を販売準備ができているユニットの合計数で割って計算されます。 これは、期末在庫で使用可能な工数に適用される加重平均工数コストを示します。