現金予算の作成方法を以下に示します:

- 受取-支払方法

- 調整損益方法

- 貸借対照表方法

受取-支払方法

現金は、現金売却、債務者からの領収書、固定資産-投資の売却、株式-社債の発行から受 資本と収益の両方の領収書が予測されます。

賃金支払い、給与、間接費に現金が適用され、資本支出と歳入支出が予測されます。 この方法では、未払いの支払いと未収収入が記録されていないことは注目に値する。

例

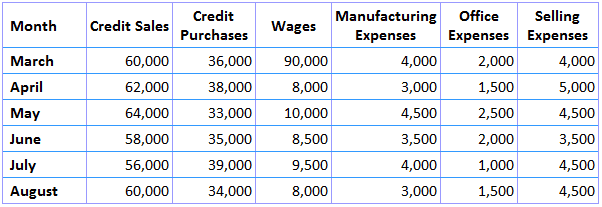

以下の情報に基づいて、2019年5月、6月、7月の現金予算を準備します。

最初の情報は、以下に示す収入と支出の予測です。

この例の残りの情報を以下に示します:

- 2019年1月の現金残高は8,000ドル

- プラント原価計算は16,000ドルで、2019年10月に納入され、3ヶ月後に支払われる残高

- 前払税は8,000ドルで、それぞれ2019年3月と6月に支払われる。

- 期間サプライヤーによって許可されたクレジットの(i),二ヶ月; そして、(ii)顧客への、一ヶ月

- 製造費の支払いの遅れは1/2ヶ月になります

- オフィスおよび販売費の支払いの遅れは一ヶ月になります

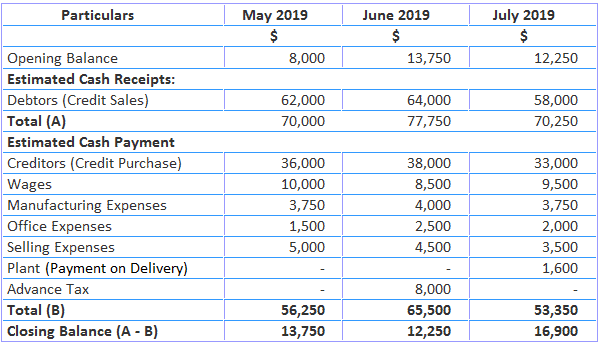

ソリューション

注:

- 50% 1337>

- 月の事務所費と販売費は月に支払われるように

調整損益法

この方法では、非資金費用の項目を加算し、非資金収入を控除して純利益を調整します。 この方法は、長期的な現金要件を予測するために使用されます。

ここでは、キャッシュ予測はファンドフロー計算書と同様に行われています。 利益は非資金支出によって追加され、非資金収入は控除されます。

追加項目には、減価償却費、のれん償却費、予備費償却費、固定資産売却損、一般準備金への振替、流動資産価値の減少、流動負債価値の増加が含まれています。

控除の項目は、受取配当金、社債利息、不動産収入、流動資産の増加、流動負債の減少です。

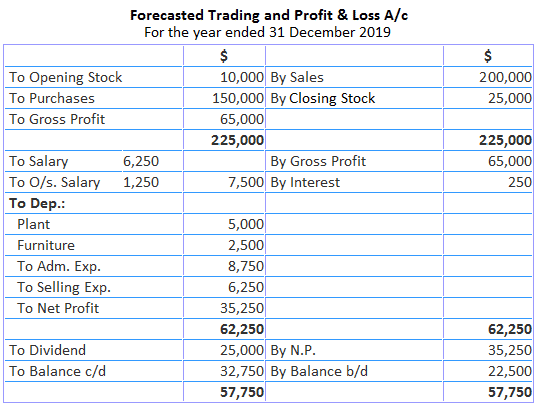

例

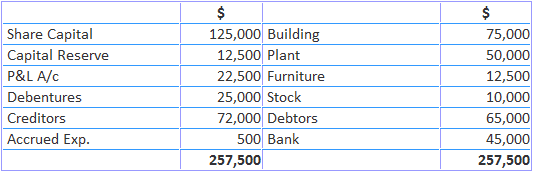

以下はAK Trading Co.の貸借対照表です。:

以下は、2019年の追加情報です:

- 株式が25,000ドルで発行された

- 社債が5,000ドルで発行された

- 2019年12月31日、未払費用が1,250ドル、債務者が50,000ドル、債権者が75,000ドル、土地&建物$100,000

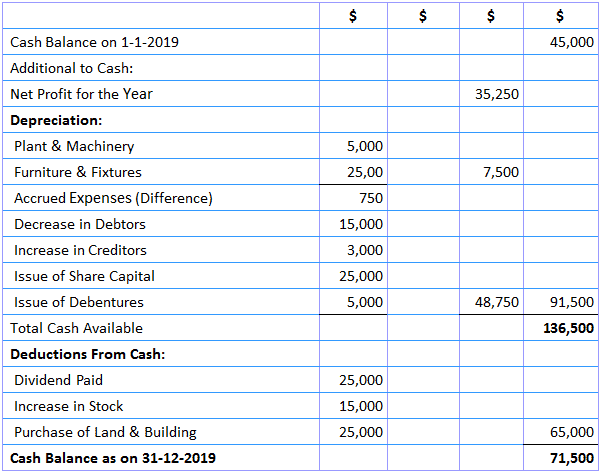

ソリューション

現金予算調整損益勘定

12月31日現在2019

貸借対照表法

この方法では、予算期間の終わりに、資産および負債を含む貸借対照表予測を作成します も示されている。 貸借対照表の両側の差は、ケースに応じて、当座貸越または現金残高を表します。

資産が負債よりも小さい場合、その差額は現金残高になります。 一方、資産が負債を超えると、その差額は銀行の当座貸越になります。

例

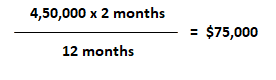

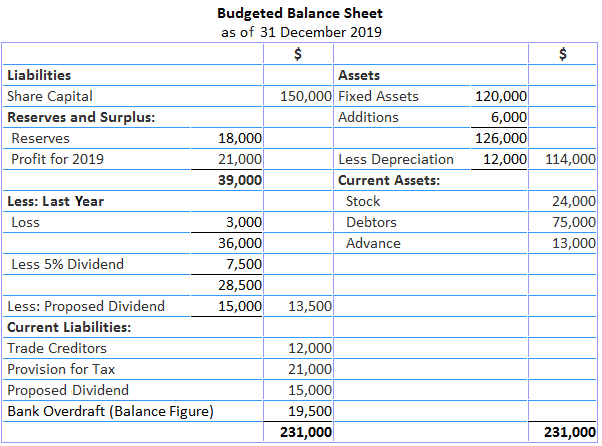

1月から2019年には、ジョン-商社-た$150,000としての資$18,000として、$120,000として固定資産投資$12,000として債務者,$39,000として債権者は、$60,000.

活動の増加を維持するために、年末までに在庫レベルを100%増加させることが提案されています。 年の間に購入されるべき機械類はまた6 6,000の価値がある。

今年の推定利益は、12,000ドルの減価償却費と課税のための50%の利益を請求した後、$21,000です。 事前所得税は1 18,000と推定されています。 貿易債権者は倍増する可能性があります。

5%の配当を支払い、来年の配当の引当を行う予定です。 債務者は2ヶ月間未払いであると推定されています。 販売予算はsales450,000の販売を示しています。

必須:2019年12月31日現在の予算現金貸借対照表による会社の現金ポジションの見積もりを行います。

ソリューション

作業:

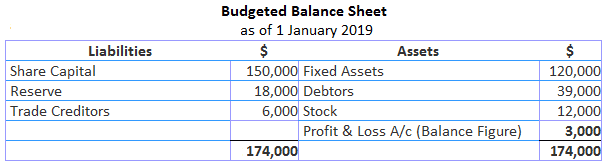

- 前年の損失は、次のように開始貸借対照表を作成することによって確認することができます:

- 年末の債務者の計算は次のとおりです: