私はおそらく私は住宅ローンのオフセット口座を使用し、定期的 住宅ローンの返済にはどのくらいの時間がかかりますか? あなた自身にこれらの質問をしている場合は、あなたが住宅ローンのオフセット口座を使用して保存し、オフセット口座に定期的に預金をすること

この住宅ローンオフセット計算機は、現在市場で入手可能なものよりもはるかに優れています。 このオフセット計算機を使用すると、次のことができます:

(1) 毎週、隔週、または毎月によって住宅ローンの返済頻度を選択してください;

(2) 1年から30年までの住宅ローンの条件を変更します;

(3) 相殺勘定の開始残高を指定します;

(4) 相殺勘定のトップアップ頻度を週次、隔週、または月次で指定し、トップアップ額を変更します。 トップアップの頻度は、住宅ローンの返済の頻度とは異なる場合があります;

(5)毎日の住宅ローン返済、利息、元本を計算する;

(6) 日常的にオフセット口座からの入力時折引き出し;

(7) 日常的にオフセット口座に時折預金を入力します。

ここでは、あなたが何をする必要があり、この無料の住宅ローンオフセット計算機があなたに伝えることができることをより良いアイデアを与えるス

この電卓は、Microsoft Excelワークシートに組み込まれています。 それを使用するには、Microsoft Excel2007-2013とMicrosoft Windowsが必要です。 あなたはXLSスプレッドシートを開いて読むことができる他のアプリケーションで電卓を使用することができるかもしれませんが、これはテス

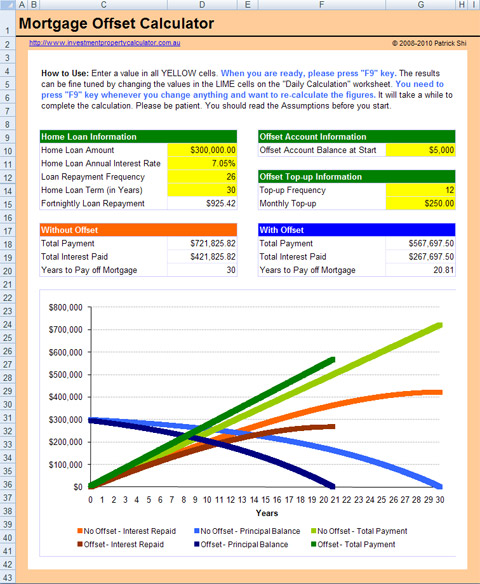

無料の住宅ローンオフセット電卓のフルサイズの画像を表示

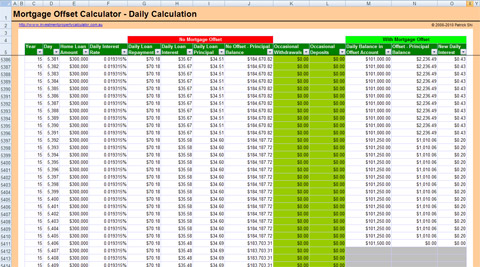

無料の住宅ローンオフセット電卓のフルサイズの画像を表示-毎日の計算

どのように住宅ローンオフセットの作品

まず第一に、あなたの住宅ローンのアカウントにリンクされているオフセットアカウントを持っている必要があります。 オフセット口座は、あなたの家や投資ローンにリンクすることができます取引口座です。 あなたのトランザクションアカウントの信用残高は、そのローンの支払利息を減らす、あなたの残高のローン残高に対して毎日相殺されます。 100%のオフセットの記述によってオフセットの記述のバランスは興味の計算のための貸付け金に残っている元本から取られる。

例を見てみましょう。 25年にわたるcustomer300,000の住宅ローンの顧客にそれのconstant50,000の一定したバランスが付いている全体の融資期間のための住宅ローンにつながるオフセットの記述があった、彼らは全体の融資期間のための$250,000の興味を支払うだけである。

オフセット口座があなたの住宅ローン口座にリンクされている必要があることを一つの重要なことを覚えておいてください! そうでなければ、オフセット口座のお金はあなたのhomeloan元本を減らすことはありませんし、あなたは興味のある貯蓄を得ることはありません。 あなたの住宅ローンのアカウントにoffstアカウントをリンクしていない、彼らはあなたのローンを設定するとき、銀行が作る最も一般的な間違いの一つ

どのくらいの住宅ローンのオフセットを保存することができます

だから、正確にどのくらいあなたの住宅ローンの住宅ローンのオフセット口座で保 それはいくつかのことに依存します:

融資額:あなたが銀行から借りるどのくらい。 一般的に言えば、あなたはより多くのあなたがあなたのオフセット口座にお金の同じ量で保存することができます借ります。

ローン期間:ローンが何年続くか。 一般的に長い融資期間は、より多くのあなたのオフセット口座にお金の同じ量で保存することができますです。

ローン金利:あなたの住宅ローンの金利。 通常、より高い関心は、より多くのあなたが保存することができますです。

ローンの返済頻度:ローンを返済する頻度、すなわち毎月、隔週、または毎週。 Normalyあまり頻繁には、より多くのあなたが保存することができます支払います。

オフセット口座残高:あなたの住宅ローン口座のお金。 間違いなく、より多くのあなたがより多くのあなたが保存することができますオフセットアカウ

: あなたはまだ戻って完全な住宅ローンの額を支払う必要があるように、あなただけの関心の節約を得る!

オフセット利息貯蓄の計算方法

オフセット口座からのinterst貯蓄を処理するには、オフセット口座の有無にかかわらず支払われた利息を比較する必要があります。 例を見てみましょう。

ローン期間:25年;

ローン金利:年率6%;

ローン返済頻度:年間12回、毎月12回の分割払いを支払うことを意味します。

オフセット口座残高:ローン開始から$50,000。

計算

最初の月の終わりに、あなたはscheduled1,932.90の予定された毎月の返済を支払う必要があります。 これは、ExcelのPMT関数を使用して計算することができます:

毎月の返済=PMT(ローン金利/12、ローン期間*12、-ローン金額)=PMT(6%/12, 25*12, -300,000) = $1,932.90

このrepayment1,932.90返済のうち、Excel432.90は元本支払いであり、これはExcel PPMT関数を使用して計算できます:

PPMT(ローン金利/12,1、ローン期間*12、-ローン金額)=PPMT(6%/12,1,25*12,-300,000) = $432.90

ただし、オフセット口座があるため、支払う利息は次の式で計算された金額だけ減額されます。

オフセット口座残高*ローン利息/12 = 50,000*6%/12 = $250. この$250は、あなたの最初の月オフセット金利の節約です!

つまり、この250ドルは、この250ドルのローン利息を支払う必要がないため、元本返済になります。 したがって、1ヶ月の終わりに、あなたは実際にスケジュールされたscheduled682.90の代わりにprincipal432.90の元本を返済します。

この計算プロセスを続けると、ローンをいつ返済できるか、利息をどれだけ節約できるかを知ることができます。

今すぐ無料の住宅ローンオフセット電卓をダウンロード!