販売された商品のコスト式(目次)

- 販売された商品のコストの式

- 販売された商品のコストの計算機

- Excelで販売された商品のコストの式(Excelテンプレート付き)

販売された商品のコスト式

ビッド-アスク-スプレッドは、ディーラーが引用するビッド価格とアスク価格の差であり、ディーラーの補償の源です。

あなたの自由な投資銀行コースを開始

企業評価、投資銀行、会計、CFA電卓をダウンロード&その他

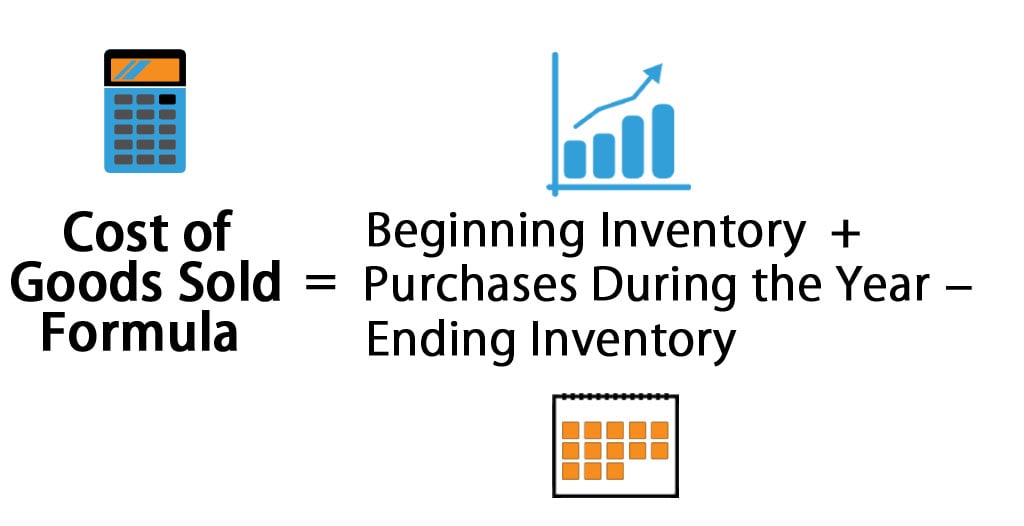

ここでは、販売された商品のコスト式です–

![]()

売上原価計算式の例

会社の売上原価を調べるために例を挙げてみましょう: –

売上原価計算式-例1

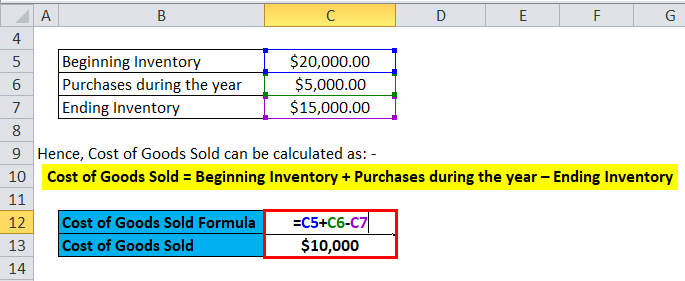

beginning20000の開始在庫を持つA社の例を見てみましょう。 同社は原材料を購入し、それが販売している商品を生産するために労働力を使用し、同じための合計値は$5000です。 年末の在庫は$15000です。

したがって、販売された商品のコストは次のように計算することができます: –

- 販売された商品のコスト=開始在庫+期末在庫中の購入

- 販売された商品のコスト= $20000 + $5000 – $15000

- 販売された商品のコスト= $10000

販売された商品のコストの式–例2

HULの例を見てみましょう、そして2017-18年のために仮定すると、開始在庫はRs12000Crであり、終了在庫はRs15000Crでした。 貿易における株式の購入はRs6000Crでした。

したがって、販売された商品のコストは次のように計算することができます: –

- 販売された商品のコスト=開始在庫+期末在庫中の購入

- 販売された商品のコスト= 12000 + 6000 – 15000

- 販売原価=Rs3000Cr

販売原価式–例3

自動車メーカーのフェラーリにとって、もう一つの簡単な例は、開始在庫が$20百万で、終了在庫が1 18百万であった場合でした。 この年の購入額は500万ドルであった。

したがって、販売された商品のコストは次のように計算することができます: –

- 販売原価=開始在庫+期末在庫中の購入

- 販売原価=$20百万+$5百万–1 18百万

- 販売原価=$7百万

販売原価の説明式

販売原価またはCOGSは、販売する製品市場で。 したがって、COGSの計算に含めることができる唯一のコストは、各企業のコストの生産に直接関連するコストです。 これらのコストは、原材料の購入、労働コスト、および製造オーバーヘッドです。 たとえば、フェラーリのような会社では、歯車に関連する直接コストは、フェラーリの車を作るための部品とそれを製造するために使用される人件費です。 販売された商品のコストに含めることができないコストは、特定のディーラーに車を送信するコストまたは車を販売する際の販売員のコストです。 また、注意すべきもう一つの重要な点は、同社が販売することができなかったフェラーリの車は、それに関連するコストは歯車の一部ではないというこ

また、会社のために販売された商品のコストの量を変更する可能性があります開始と終了在庫を計算する様々な方法があります。 企業が一般的に使用する3つの方法は、First Out(FIFO)、Average Cost、およびLast In First Out(LIFO)です。

FIFO:–FIFO法では、製造または購入された最も早い在庫が最初に販売されていると仮定します。 したがって、価格の上昇があるインフレ環境の場合、どの企業も最初に最も安価な製品を販売し、純利益が大きくなります。

平均コスト:–この方法では、購入したすべての商品の平均コストが使用され、製品あたりのコストに基づいて、販売された商品のコストの値が推定され この方法は、インフレやデフレ環境による不一致を防ぐために最適です。

: -LIFO法では、製造または購入された最新の在庫が最初に販売されていると仮定します。 したがって、価格上昇の期間中、最も高価な製品が最初に販売されるため、どの企業の純利益も減少し、販売される商品のコストが高くなります。

販売原価の意義と使用式

販売原価は重要な財務指標の一つであり、当社の損益計算書に見ることができます。 このメトリックは、会社の売上総利益を推定するために会社の収益から減算するために使用されます。 売上総利益率、売上総利益/収益は、その後、会社が効率的にその生産プロセスと労働を利用しているかどうかを推定するために使用されます。 したがって、COGSの増加は、同社が高い原材料費または人件費の増加を負担しなければならないことを示している可能性があり、その収益に影響を与

しかし、全体的な利益の誤った印象を与えるために、上記で説明した様々な会計方法のために、歯車は簡単に操作することができます。 さらに、製造間接費の増加、サプライヤーへの割引と返品の拡大、年末の在庫の実際の量の変更など、他の方法もあります。 終了在庫が実際よりも高い場合は、歯車の過少報告につながり、純利益が増加します。 したがって、歯車の急激な変化がある場合、投資家は注意する必要があります。

売上原価計算機

以下の売上原価計算機を使用できます

在庫開始

年中の購入

在庫終了

販売された商品のコスト式=

販売された商品の原価計算式=(開始在庫+年度中の購入)-終了在庫

(0 + 0) − 0 = 0

Excelで販売された商品のコスト式(Excelで テンプレート)

ここでは、Excelで販売された商品のコスト式の同じ例を行います。 それは非常に簡単でシンプルです。 つまり、開始在庫、年度中の購入、終了在庫

提供されたテンプレートの式を使用して、販売された商品のコストを簡単に計算できます。

結論

商品のコストは、会社の売上総利益を決定するために使用される重要な指標です。 FIFO、LIFO、平均原価法などのさまざまな会計方法によって、会社の開始在庫と終了在庫が決定されます。 在庫測定は、会社のために販売された商品のコストを計算するために使用されます。 したがって、様々な会計方法により容易に変更できるため、COGSに大きな変更がある場合は、投資家は特別な注意を払う必要があります。

お勧め記事

これは、販売された商品のコスト式のガイドとなっています。 ここでは、実用的な例と一緒にその使用法を議論します。 私たちはまた、ダウンロード可能なexcelテンプレートと電卓を販売した商品のコストを提供します。 詳細については、次の記事を参照してください–

- 72ルールのガイド

- 在庫回転率の式

- 式を使用して正味運転資本を計算

- 正味利息マージン式を使用して正味運転資本を計算します