キャッシュ-フロー計算書の作成には、間接法と直接法の二つの方法があります。 多くの企業が間接的な方法を好む一方で、財務会計基準委員会(FASB)は、直接方法を好みます。 関係なく、あなたが使用する方法の、ボトムラインの現金残高は同じであり、それはあなたが貸借対照表に表示現金の量と等しくなければなりません。

キャッシュ-フロー計算書を作成する最後のステップは、キャッシュ-フロー計算書の終了残高が貸借対照表の現金勘定の終了残高と等しいことを確認す 彼らが同意しない場合は、キャッシュフロー計算書に間違いや不足している現金取引がなければなりません。 これは、直接的および間接的な方法の両方に使用されるプロセスです。

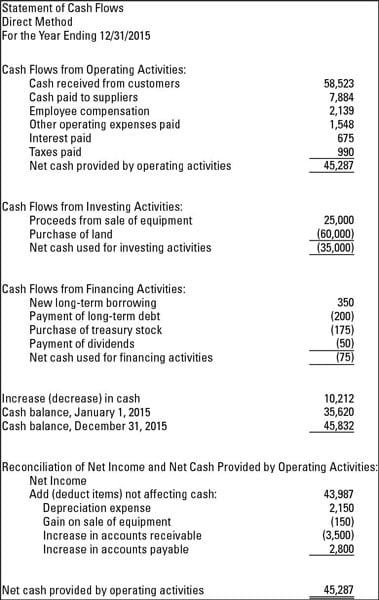

以下の図は、直接および間接の準備方法の両方を使用した場合のキャッシュ-フロー計算書の外観を示しています。 以下の図は、直接法を用いたキャッシュ-フロー計算書です。

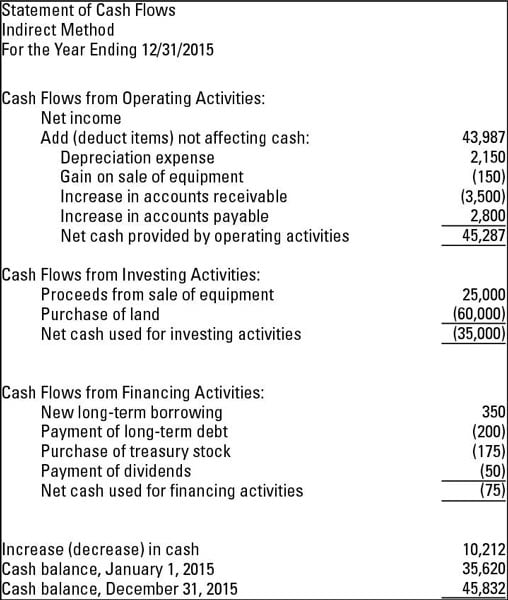

次の図は、間接法を使用したキャッシュフロー計算書です。 両方を見ると、12/31/2015の現金残高は両方の方法で同じであることに注意してください。

直接法の使用

キャッシュ-フロー計算書の直接法は、営業活動によるキャッシュ-フローの純額を示しています。 このセクションには、すべての営業現金の領収書と支払いが表示されます。 あなたが直接方法のために使用する現金領収書のいくつかの例は、顧客から収集された現金だけでなく、会社が受け取る利息と配当金です。 現金支払いの例は、従業員および他のサプライヤーに支払われた現金および支払手形またはその他のローンに支払われた利息です。

ここでは、直接方法について覚えておくべき三つの重要な事実があります:

-

損益計算書に示されているように、純損益ではなく、受け取った現金と支払った現金を提示します。

-

直接法と間接法の違いは、キャッシュ-フロー計算書の営業セクションにあります。 資金調達と投資のセクションは、どの方法を使用するかにかかわらず同じです。

-

FASBは、直接方法が財務諸表のユーザーにビジネスの健全性のより完全な画像を与えると考えているため、直接方法を好みます。

当期純利益から間接的に開始

キャッシュ-フロー計算書を作成する間接方法を使用すると、営業セクションは損益計算書から当期純利益から開始します。 その後、損益計算書を打つ任意の非キャッシュ項目の純利益を調整します。 典型的な調整の一つは、非キャッシュトランザクションである減価償却費のためのものです。

その他の調整が必要な一般的な項目は、資産売却による損益です。 これは、これまで会社が受け取る現金に等しい場合、販売の損益計算書に示されている利益または損失はめったにないためです。

つまり、損益は、減価償却累計額を差し引いた資産の正味簿価と、購入者が売り手にどれだけの現金を渡すかではなく、商品が売却された金額との差に基づ

ビジネスに使用されなくなったマシンがあると仮定します。 それはもはやマシンを必要としないので、ビジネスはanother1,500のために別の会社にそれを販売しています。 受け取った現金はdisposal1,500ですが、処分の損益はどうですか? これらの事実を考えてみましょう:

-

会社は最初に機械を購入し、取付けるために3 3,000を支払った。

-

資産が減価償却され、資産のコストが機械の耐用年数にわたって減価償却費に徐々に転記されたことを意味します。 時間の経過とともに減価償却された合計金額(減価償却累計額)は2,000ドルでした。

-

販売日のマシンの簿価は1 1,000(cost3,000コスト–depreciation2,000減価償却累計額)でした。

-

同社はcash1,500の現金を借方(増加)し、depreciation2,000の減価償却累計額を借方(減少)します。 資産が売却されると、減価償却累計額はゼロに調整されます。 借方合計$3,500。

-

資産は、元のコストである$3,000によって入金(削減)されます。

-

処分の利益はtotal500のための信用であり、total3,500の総借方とcredit3,000の信用の違いである。 ゲインが転記された後、合計借方とクレジットの両方がequal3,500に等しくなります。

受け取った現金($1,500)が処分利益($500)とは異なることがわかります。 これらは、キャッシュフロー計算書で調整される取引の種類です。 純利益の変化(gain500ゲイン)は、cash1,500現金流入と一致しません。