Pew Research Center ha condotto questo studio per capire meglio gli Americani finanziari di sguardi e di come le loro situazioni finanziarie personali sono cambiate tra il coronavirus scoppio. Per questa analisi, abbiamo esaminato 10.334 adulti statunitensi a gennaio 2021. Tutti coloro che hanno preso parte sono membri dell’American Trends Panel (ATP) del Centro, un pannello di sondaggi online che viene reclutato attraverso campionamenti nazionali e casuali di indirizzi residenziali. In questo modo, quasi tutti gli adulti statunitensi hanno una possibilità di selezione. Il sondaggio è ponderato per essere rappresentativo della popolazione adulta degli Stati Uniti per sesso, razza, etnia, affiliazione partigiana, istruzione e altre categorie. Per saperne di più sulla metodologia ATP.

Ecco le domande utilizzate per questo rapporto, insieme alle risposte e alla sua metodologia.

I riferimenti a coloro che hanno subito perdite di lavoro o salariali includono coloro che affermano che o qualcuno nella loro famiglia è stato licenziato (anche temporaneamente) o licenziato o preso un taglio salariale da quando l’epidemia di coronavirus è iniziata a febbraio 2020.

I riferimenti agli adulti bianchi, neri e asiatici includono solo quelli che non sono ispanici e si identificano come una sola razza. Gli ispanici sono di qualsiasi razza.

Tutti i riferimenti all’affiliazione di partito includono coloro che si appoggiano a quel partito. I repubblicani includono quelli che si identificano come repubblicani e quelli che dicono di appoggiarsi al Partito repubblicano. I democratici includono quelli che si identificano come democratici e quelli che dicono di appoggiarsi al Partito democratico.

I riferimenti ai laureati o alle persone con una laurea comprendono quelli con una laurea o più. “Alcuni college” include quelli con un grado associato e coloro che hanno frequentato il college, ma non ha ottenuto una laurea.

“Reddito medio” è definito qui come due terzi per raddoppiare il reddito familiare medio annuo per i relatori del panel American Trends. “Reddito inferiore” scende al di sotto di tale intervallo; “reddito superiore” cade al di sopra di esso. Vedere la metodologia per maggiori dettagli.

I riferimenti agli adulti disabili includono coloro che affermano che una disabilità o un handicap impedisce loro di partecipare pienamente al lavoro, alla scuola, ai lavori domestici o ad altre attività.

Circa un anno dall’inizio della recessione del coronavirus, ci sono alcuni segni di miglioramento negli Stati Uniti mercato del lavoro, e gli americani si sentono un po ‘ meglio con le loro finanze personali di quanto non fossero all’inizio della pandemia. Tuttavia, circa la metà degli adulti non pensionati afferma che l’impatto economico dell’epidemia di coronavirus renderà più difficile per loro raggiungere i loro obiettivi finanziari a lungo termine, secondo un nuovo sondaggio del Pew Research Center. Tra coloro che affermano che la loro situazione finanziaria è peggiorata durante la pandemia, 44% pensa che ci vorranno tre anni o più per tornare dove erano un anno fa, incluso circa uno su dieci che non pensa che le loro finanze si riprenderanno mai.

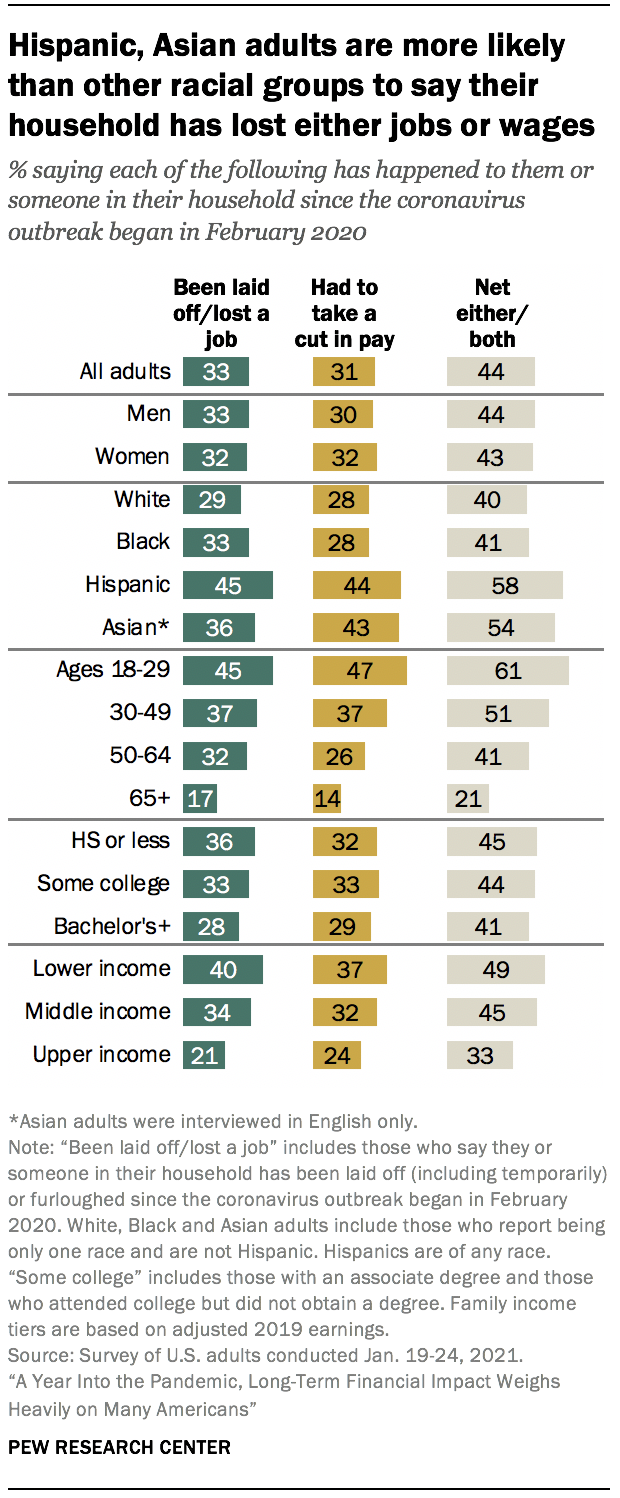

La ricaduta economica del COVID-19 continua a colpire alcuni segmenti della popolazione più duramente di altri. Gli adulti a basso reddito, così come gli americani ispanici e asiatici e gli adulti di età inferiore ai 30 anni, sono tra i più propensi a dire che o qualcuno nella loro famiglia ha perso un lavoro o preso un taglio salariale dall’inizio dell’epidemia nel febbraio 2020.1 Tra coloro che hanno avuto queste esperienze, gli adulti a basso reddito e neri sono particolarmente propensi a dire di aver assunto un debito o rimandato a pagare le bollette al fine di coprire i salari o lo stipendio persi.

Correlati: Disoccupati americani si sentono lo sforzo emotivo della perdita di posti di lavoro; la maggior parte hanno considerato cambiare occupazioni

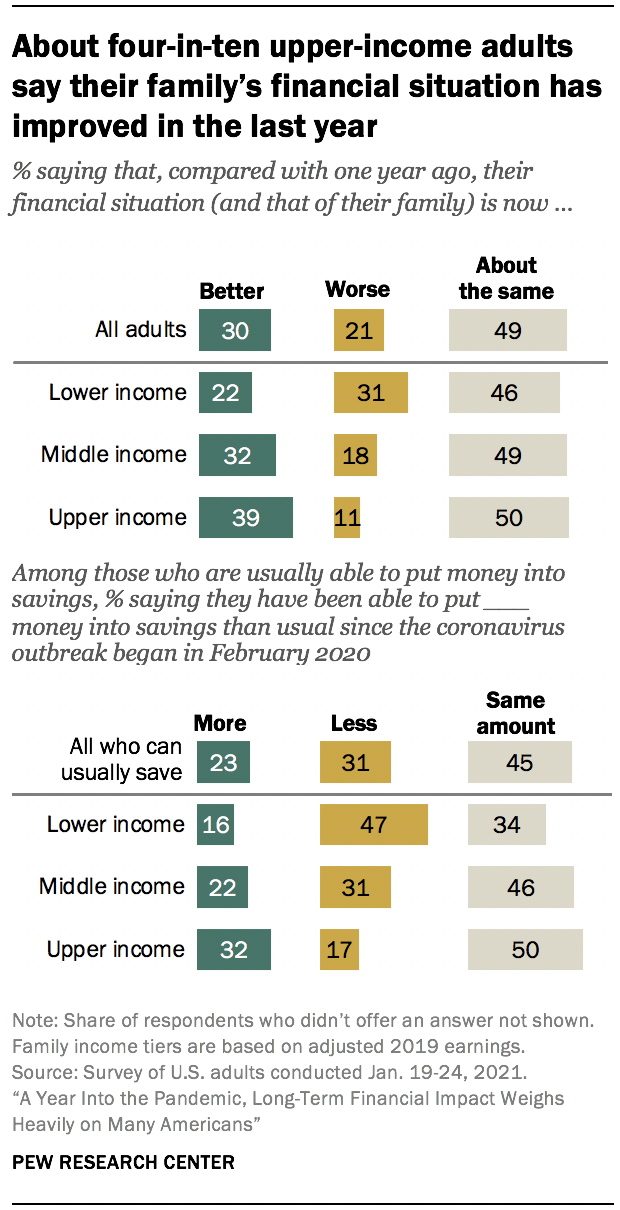

Gli adulti con redditi più alti sono andati meglio. Circa quattro su dieci (39%) affermano che la situazione finanziaria della loro famiglia è migliorata rispetto a un anno fa; il 32% di quelli con redditi medi e solo il 22% degli adulti a basso reddito dicono lo stesso. Gli adulti a reddito superiore sono anche più propensi di quelli con redditi medi o inferiori a dire che hanno speso meno e risparmiando più soldi da quando è iniziata l’epidemia di coronavirus. (I redditi familiari si basano sui guadagni 2019.)

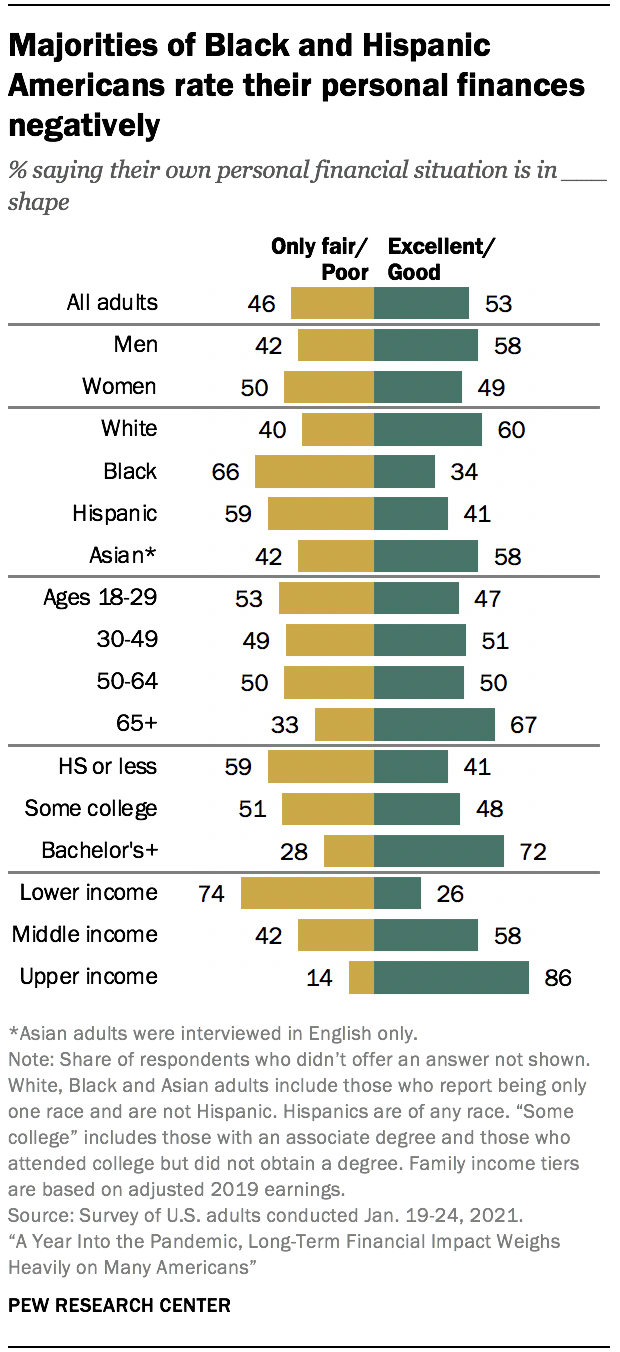

Complessivamente, il 53% degli adulti statunitensi ora valuta la propria situazione finanziaria personale come eccellente o buona, rispetto al 47% di aprile 2020, quando l’economia statunitense era in caduta libera virtuale. Più di otto su dieci adulti a reddito superiore (86%) e 58% di quelli con redditi medi dicono che le loro finanze sono in ottima o buona forma, così come circa sei su dieci o più adulti con almeno una laurea di quattro anni, adulti bianchi e asiatici, uomini e adulti dai 65 anni in su. Al contrario, circa i tre quarti degli adulti a basso reddito (74%) e la maggioranza degli adulti neri e ispanici e quelli con un diploma di scuola superiore o meno istruzione dicono che le loro finanze personali sono solo in forma equa o scarsa.

Gli adulti a reddito medio e alto, che hanno visto cali nei loro rating finanziari personali da agosto 2019 ad aprile 2020, sono ora più o meno probabili come lo erano prima dell’epidemia di coronavirus per dire che le loro finanze personali sono in ottima o buona forma. I rating finanziari personali sono stati più stabili tra gli adulti a basso reddito.

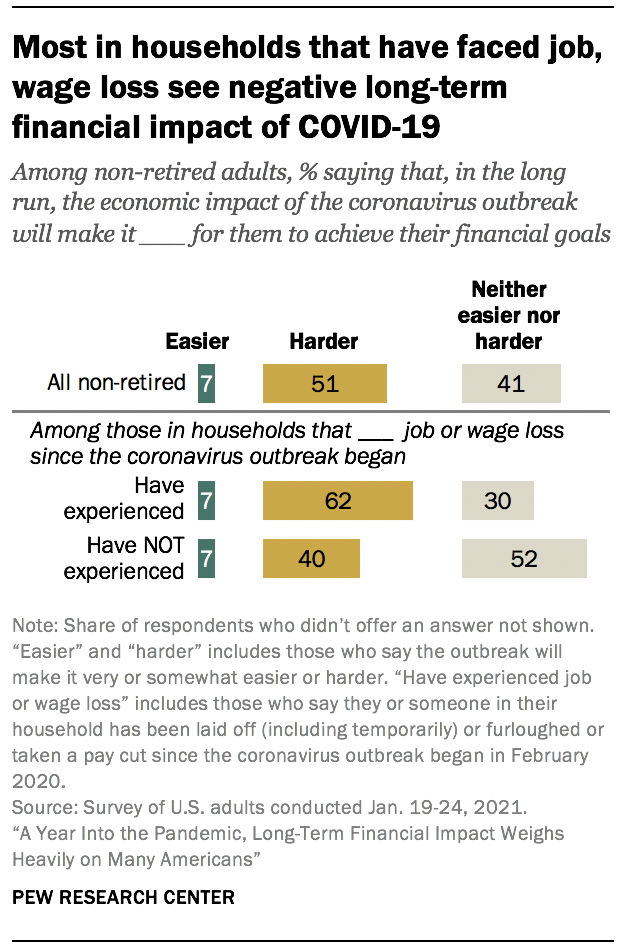

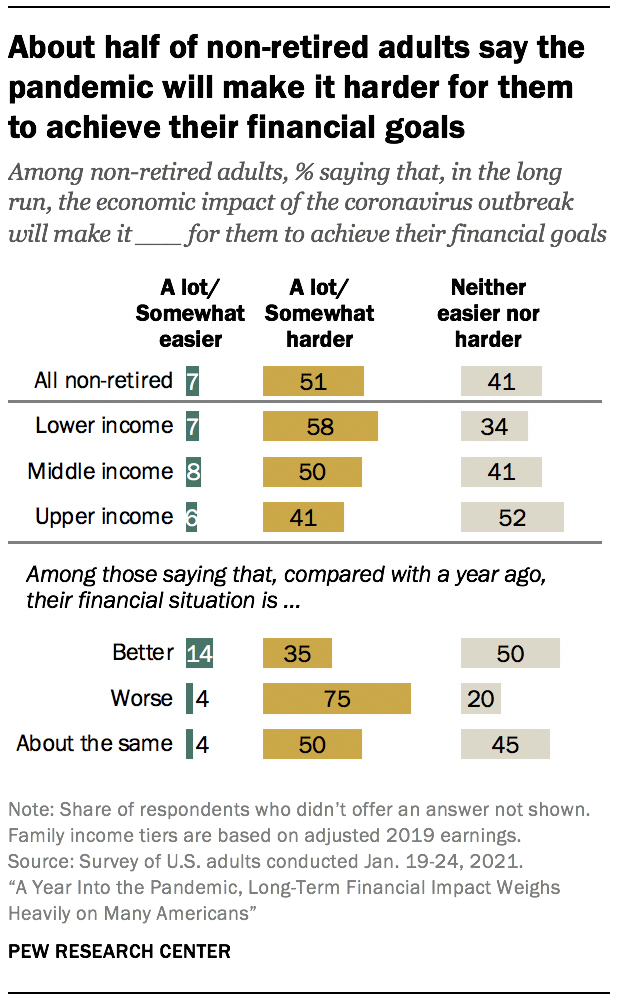

Guardando al futuro, circa la metà degli adulti non pensionati (51%) afferma che l’impatto economico dell’epidemia di coronavirus renderà più difficile raggiungere i loro obiettivi finanziari a lungo termine. Solo il 7% afferma che l’impatto economico della pandemia renderà più facile e il 41% afferma che non sarà né più facile né più difficile per loro raggiungere i propri obiettivi finanziari a lungo termine. Tra le famiglie che hanno subito perdite di posti di lavoro o salari dall’inizio dell’epidemia, il 62% afferma che l’impatto economico della pandemia renderà più difficile per loro raggiungere i loro obiettivi finanziari, rispetto a quattro su dieci di coloro che non hanno avuto queste esperienze.

Il sondaggio rappresentativo a livello nazionale di 10.334 adulti statunitensi è stato condotto jan. 19-24, 2021, utilizzando il pannello American Trends del Centro.2 Tra gli altri risultati chiave:

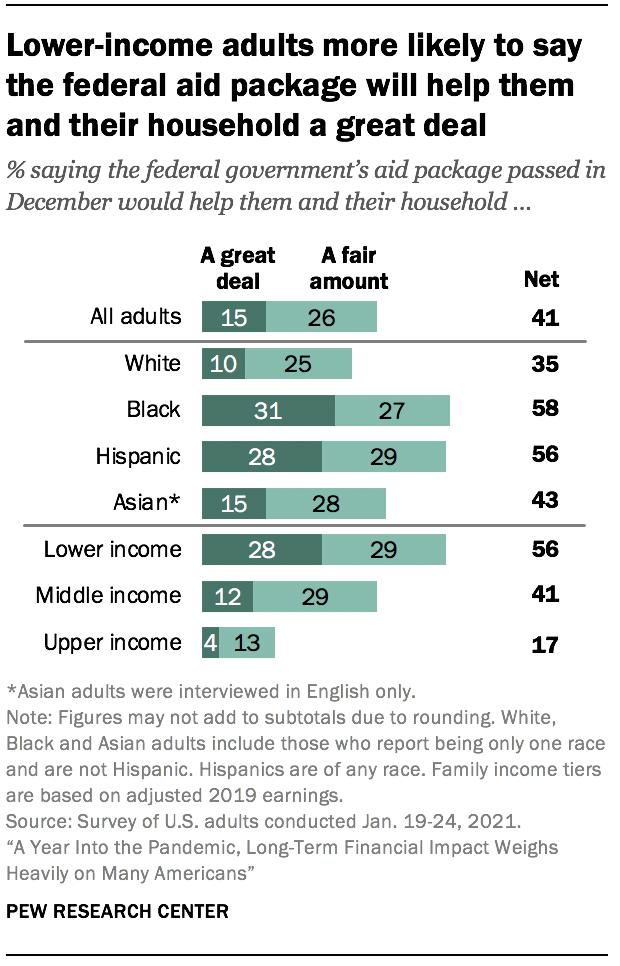

Il modo in cui gli americani stanno pianificando di utilizzare i pagamenti del pacchetto di aiuti al coronavirus varia considerevolmente in base al reddito. Tra coloro che hanno ricevuto, o aspettare di ricevere un pagamento da parte del governo federale come parte del pacchetto di aiuti, il 66% del reddito più basso adulti dicono che sono più propensi a utilizzare la maggior parte del denaro per pagare le bollette o per qualcosa di essenziale o la loro famiglia hanno bisogno; quote minori di quelli con la metà (49%) e superiore (30%) dei redditi di usare il denaro in questo modo. Circa un terzo di quelli con redditi più alti (35%) dicono che probabilmente metterà i soldi in risparmio.

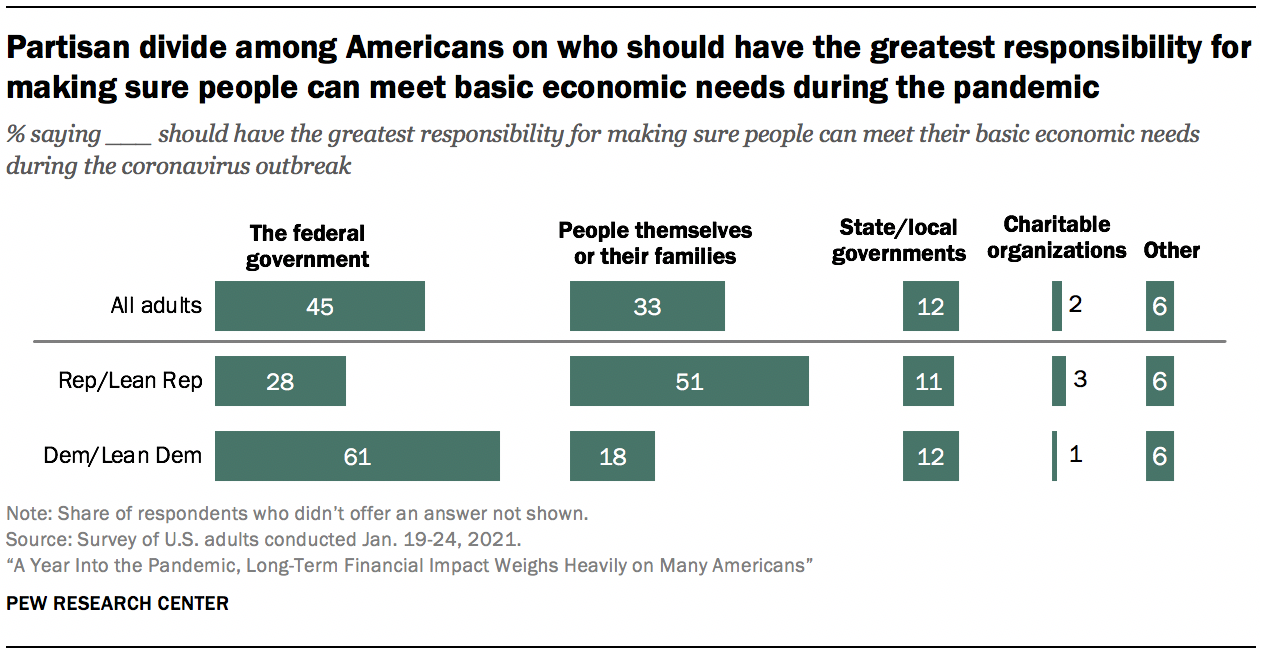

Non c’è un chiaro consenso tra gli americani su chi dovrebbe essere responsabile di assicurarsi che le persone possano soddisfare i loro bisogni economici di base durante la pandemia. Circa il 45% afferma che il governo federale dovrebbe avere la maggiore responsabilità, mentre un terzo punto alle persone stesse o alle loro famiglie. Le quote più piccole dicono che i governi statali o locali (12%), le organizzazioni caritatevoli (2%) o un’altra fonte (6%) dovrebbero avere la maggiore responsabilità di farlo. Queste opinioni variano ampiamente tra le linee di partito. Circa sei democratici su dieci e sostenitori democratici (61%) affermano che il governo federale dovrebbe essere in gran parte responsabile di assicurarsi che le persone possano soddisfare i loro bisogni economici di base durante l’epidemia di coronavirus, rispetto al 28% dei repubblicani e di coloro che si appoggiano al GOP. A sua volta, il 51% dei repubblicani (contro il 18% dei democratici) afferma che le persone stesse o le loro famiglie dovrebbero avere questa responsabilità.

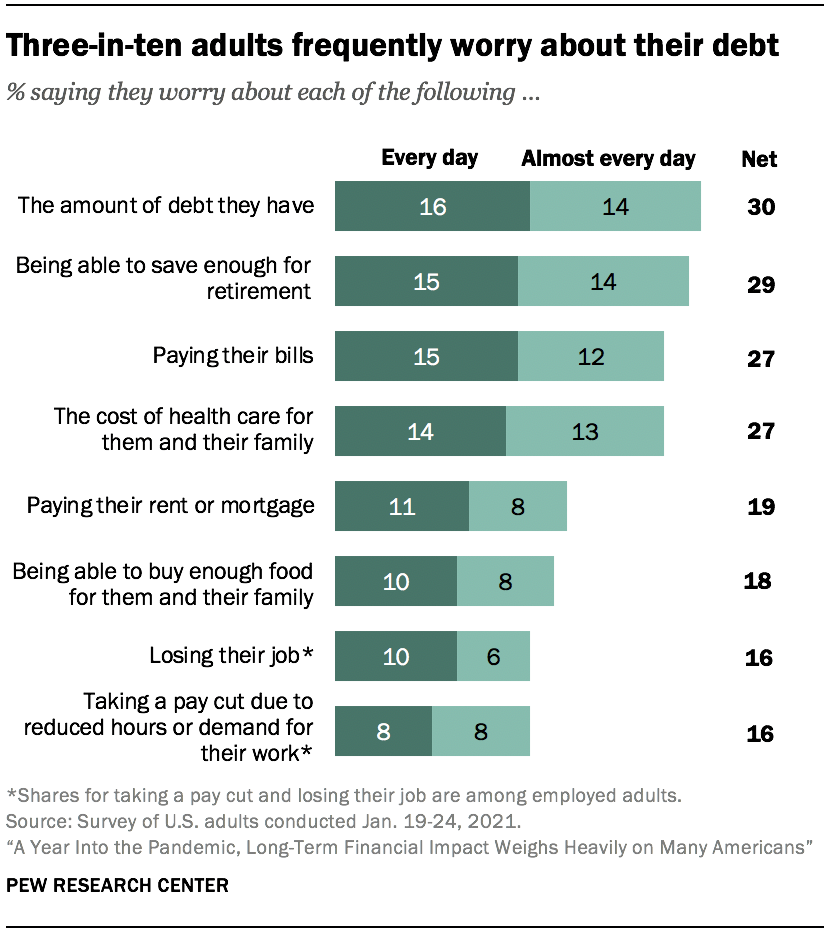

Le preoccupazioni finanziarie sono meno pressanti rispetto all’inizio della pandemia, ma molti americani rimangono preoccupati di soddisfare alcuni bisogni di base. Circa tre su dieci Stati Uniti. gli adulti dicono di preoccuparsi ogni giorno o quasi ogni giorno per l’ammontare del debito che hanno (30%) e la loro capacità di risparmiare per la pensione (29%). Circa un quarto afferma di preoccuparsi spesso di pagare le bollette (27%) e il costo dell’assistenza sanitaria per loro e la loro famiglia (27%), e circa uno su cinque afferma di preoccuparsi almeno quasi ogni giorno di pagare l’affitto o il mutuo (19%) o di essere in grado di acquistare cibo a sufficienza (18%). Queste preoccupazioni sono sentite più acutamente dagli adulti a basso reddito, così come da quelli nelle famiglie che hanno sperimentato la perdita di posti di lavoro o tagli salariali durante la pandemia. Gli adulti neri e ispanici hanno più probabilità degli adulti bianchi di dire che si preoccupano di ognuno di questi ogni giorno o quasi ogni giorno.

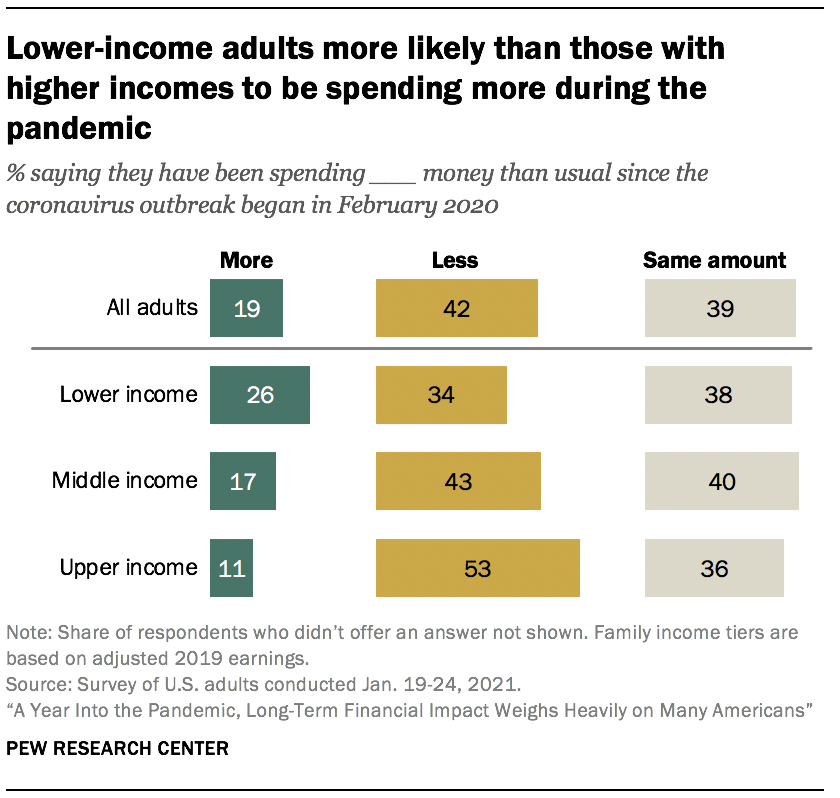

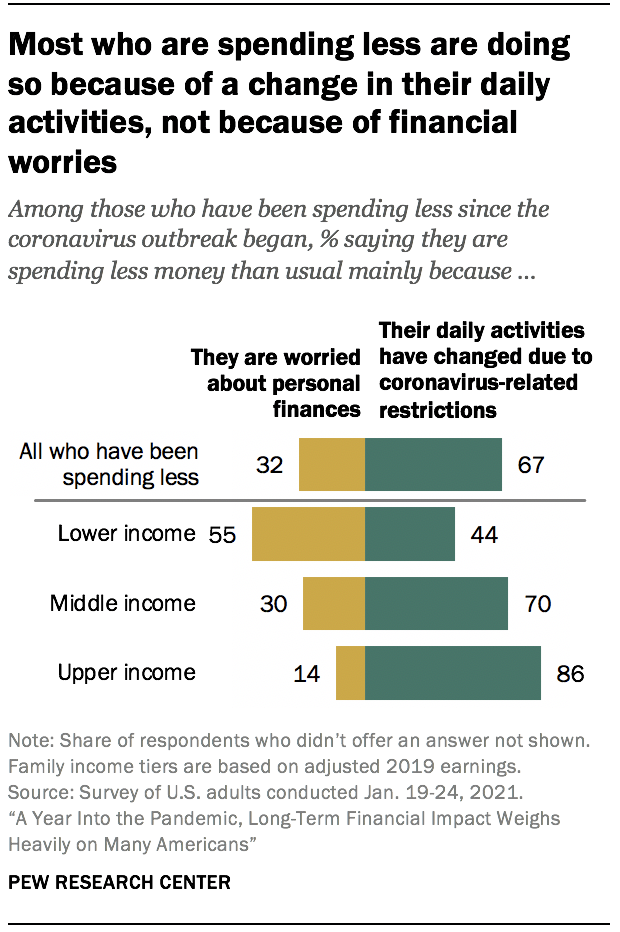

Circa quattro americani su dieci (42%) affermano di aver speso meno soldi del solito dall’inizio della pandemia, e questo è particolarmente vero tra gli adulti a reddito più alto. Circa il 53% degli americani con redditi più alti afferma di aver speso meno soldi, rispetto al 43% di quelli con redditi medi e al 34% di quelli con redditi più bassi. Tra coloro che affermano di aver speso meno soldi, le maggioranze con redditi medio-alti affermano che questo è principalmente perché le loro attività quotidiane sono cambiate a causa delle restrizioni legate al coronavirus (86% e 70%, rispettivamente). Tra quelli con redditi più bassi, più dicono che stanno spendendo meno perché sono preoccupati per le finanze personali (55%) che perché le loro attività quotidiane sono cambiate (44%).

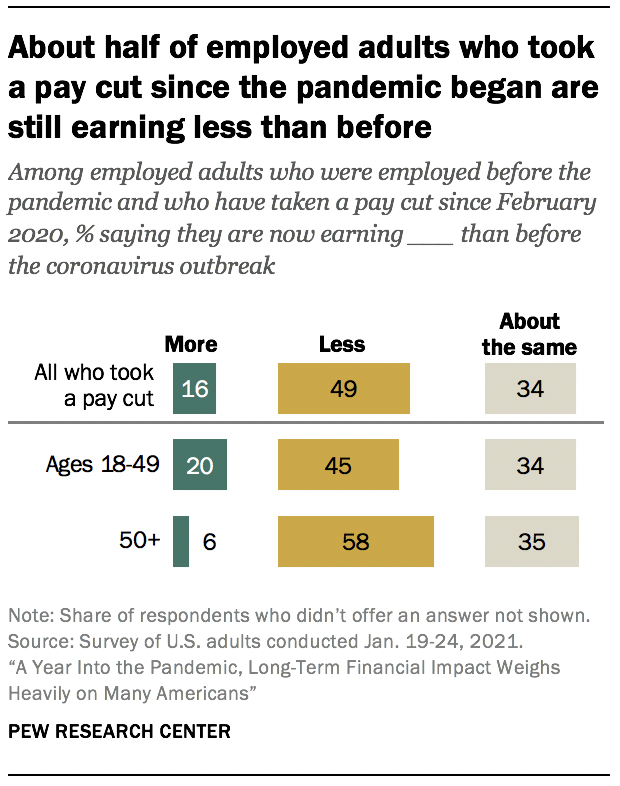

Circa la metà dei lavoratori che hanno perso personalmente i salari durante la pandemia (49%) stanno ancora guadagnando meno soldi rispetto a prima dell’inizio dell’epidemia di coronavirus. Ciò è particolarmente vero tra i lavoratori più anziani: il 58% degli adulti occupati di età pari o superiore a 50 anni che hanno subito un taglio salariale dall’inizio dell’epidemia afferma di guadagnare meno denaro rispetto a prima, rispetto al 45% di quelli di età inferiore a 50. Uno su cinque nel gruppo più giovane (vs. 6% di quelli 50 e più anziani) dicono che ora stanno guadagnando più di quanto hanno fatto prima della pandemia, mentre circa un terzo in ogni gruppo dicono che stanno guadagnando circa lo stesso di prima.

I rating finanziari personali variano ampiamente tra i gruppi razziali, etnici e socioeconomici

Una ristretta maggioranza degli Stati Uniti gli adulti (53%) ora descrivono la loro situazione finanziaria personale come eccellente o buona, rispetto al 47% di aprile 2020. La quota che dice che le loro finanze sono solo in forma equa o scarsa ora è pari a 46%, rispetto a 52% in precedenza nella pandemia.

Circa sei su dieci bianchi (60%) e adulti asiatici (58%) attualmente dicono che la loro situazione finanziaria personale è in ottima o buona forma. Al contrario, la maggioranza degli americani neri (66%) e ispanici (59%) afferma che le loro finanze sono solo in forma equa o scarsa.

Anche i rating finanziari personali variano considerevolmente in base al sesso, al livello di istruzione e ai livelli di reddito, come è avvenuto all’inizio della pandemia. La maggioranza degli uomini (58%) valuta la propria situazione finanziaria personale come eccellente o buona; il 49% delle donne lo fa. Circa sette adulti su dieci con almeno una laurea (72%) affermano che le loro finanze personali sono in ottima o buona forma, rispetto al 48% di quelli con un college e al 41% degli adulti con un diploma di scuola superiore o meno istruzione.

Le differenze di reddito sono particolarmente marcate, con un divario di 60 punti percentuali tra le quote di adulti a reddito superiore (86%) e a reddito inferiore (26%) che valutano la loro situazione finanziaria come eccellente o buona. Circa sei adulti su dieci con redditi medi (58%) affermano che le loro finanze sono in ottima o buona forma. I redditi familiari si basano sui guadagni del 2019.

Le persone che dichiarano di avere una disabilità (63%) hanno maggiori probabilità rispetto a coloro che non hanno una disabilità (42%) di descrivere la propria situazione finanziaria personale come solo equa o povera. Questa differenza rimane dopo aver preso in considerazione che gli adulti disabili hanno maggiori probabilità di avere redditi più bassi rispetto a quelli che non sono disabili (82% degli adulti a basso reddito con disabilità vs. 69% di coloro che non hanno una disabilità offrono valutazioni negative delle loro finanze personali).

Più gli Americani dicono che la loro situazione finanziaria personale è migliorata nell’ultimo anno che dicono che è peggiorato

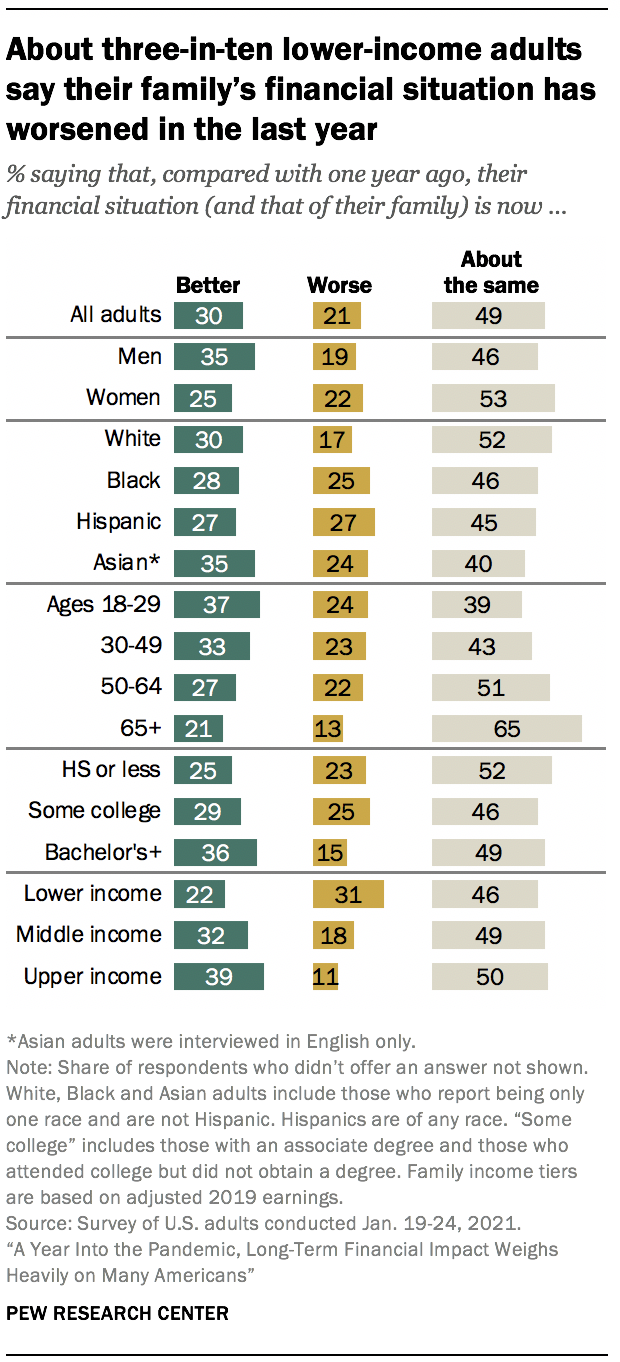

Nonostante la crisi economica causata dal coronavirus scoppio, circa la metà degli adulti negli stati UNITI (49%) dire la loro famiglia, la situazione finanziaria è circa lo stesso come lo era un anno fa; tre su dieci dicono che è migliorata, e il 21% dice che ora è peggio di un anno fa.

Gli adulti ad alto reddito hanno maggiori probabilità rispetto ad altri gruppi di reddito di aver visto un miglioramento delle loro finanze: il 39% afferma che la situazione finanziaria della propria famiglia è ora migliore, rispetto al 32% di quelli con reddito medio e una quota ancora minore di adulti a basso reddito (22%). Circa tre adulti su dieci con redditi più bassi (31%) affermano che la situazione della loro famiglia è peggiorata (contro il 18% degli adulti con redditi medi e l ‘ 11% di quelli con redditi superiori).

Queste valutazioni variano in base al livello di istruzione e ad altre caratteristiche demografiche. Circa il 36% degli adulti con una laurea o più istruzione afferma che la situazione finanziaria della propria famiglia è ora migliore di un anno fa; il 29% di quelli con un college e un quarto di quelli con un diploma di scuola superiore o meno istruzione dicono lo stesso.

Circa un terzo degli uomini (35%) afferma che la situazione finanziaria della propria famiglia è migliorata, mentre una quota minore di donne (25%) afferma la stessa cosa. A loro volta, le donne sono più propense degli uomini a dire che la situazione finanziaria della loro famiglia è più o meno la stessa dello scorso anno (53% contro 46%).

Circa un quarto degli adulti neri (25%), ispanici (27%) e asiatici (24%) afferma che la situazione della loro famiglia è peggiore ora di un anno fa; una quota minore di adulti bianchi (17%) afferma questo. Gli adulti bianchi hanno più probabilità di quelli di altri gruppi di dire che la loro situazione finanziaria è in gran parte invariata. (Le differenze nelle azioni tra i gruppi razziali ed etnici che affermano che la loro situazione finanziaria è ora migliore non sono statisticamente significative.)

Più della metà degli americani che affermano che la situazione finanziaria della loro famiglia è peggiore di un anno fa (55%) si aspetta che le loro finanze si riprendano entro due anni, con 12% che afferma di aspettarsi che ci vorrà meno di un anno prima che la loro situazione finanziaria torni a dove era un anno fa. Circa un quarto (26%) pensa che ci vorranno da tre a cinque anni e il 6% afferma che saranno tra i sei e i dieci anni prima che la situazione finanziaria della loro famiglia torni dove era un anno fa. Circa un adulto su dieci che afferma che la situazione finanziaria della propria famiglia è peggiorata (12%) afferma che non tornerà mai più dove era. Queste risposte variano poco, se non del tutto, tra i gruppi demografici.

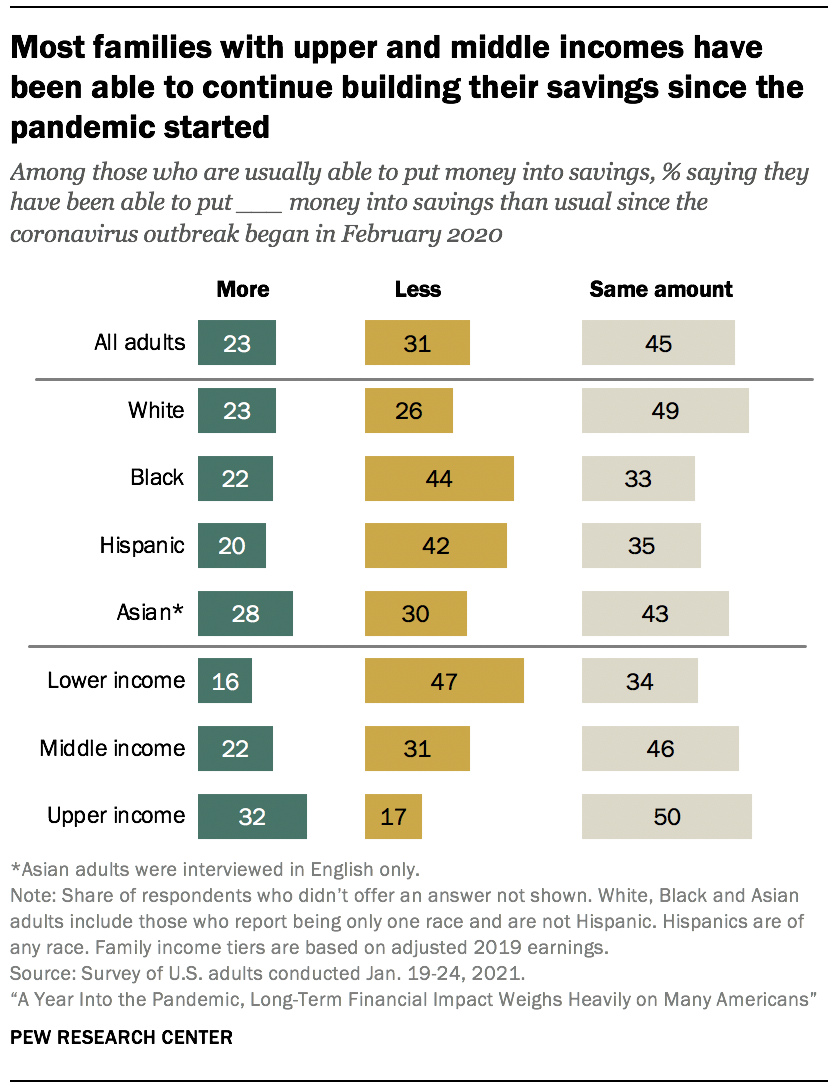

Una pluralità di adulti a basso reddito sta risparmiando meno durante la pandemia

Molti americani stavano già lottando per risparmiare denaro prima che l’epidemia di coronavirus colpisse. Circa il 29% degli adulti in generale dice che di solito non sono in grado di mettere i soldi in risparmio. Questo è molto più comune tra gli adulti a basso reddito, il 47% dei quali afferma di non essere in grado di salvare (vs. 25% degli adulti a reddito medio e solo l ‘ 8% degli adulti a reddito superiore). Circa quattro adulti neri su dieci (38%) affermano di non essere in grado di risparmiare, rispetto al 31% degli ispanici, al 27% dei bianchi e al 19% degli adulti asiatici.

Tra coloro che sono in genere in grado di mettere un po ‘ di soldi in un risparmio del 45% dicono che sono ancora ad un risparmio di circa la stessa quantità come erano prima della pandemia, mentre il 31% dichiara di risparmio di meno del solito e il 23% dice che sono il risparmio di più.

Gli adulti a basso reddito che di solito investono denaro in risparmi sono molto più propensi rispetto a quelli di altri livelli di reddito a dire che ora stanno risparmiando meno del solito: Lo afferma il 47% degli adulti a basso reddito, contro il 31% di quelli con reddito medio e il 17% di quelli con reddito superiore. In confronto, la maggior parte degli adulti a reddito medio e alto reddito afferma di risparmiare circa lo stesso o anche più di quanto non fossero prima della pandemia. Tra quelli con redditi medi, il 46% afferma di risparmiare lo stesso e il 22% sta risparmiando più di prima. Quote ancora più alte di quelli con redditi più alti dicono questo: la metà sta risparmiando circa lo stesso e il 32% sta risparmiando più di prima della pandemia.

Tra coloro che di solito sono in grado di mettere soldi in risparmio, il 44% degli adulti neri e il 42% degli ispanici affermano di risparmiare meno di quanto non fossero prima della pandemia, rispetto al 30% degli americani asiatici e al 26% degli adulti bianchi. Circa la metà degli adulti bianchi (49%) ha continuato a mettere lo stesso importo in risparmi, superiori alla quota di adulti neri (33%) e ispanici (35%) che dicono lo stesso.

Spesa è diminuito rispetto prima di pandemia per molti Americani, ma soprattutto a causa di un cambiamento nelle attività quotidiane, piuttosto che la preoccupazione circa le finanze

Circa quattro Americani su dieci (42%) dicono di aver speso meno soldi del solito dal momento che il coronavirus epidemia è iniziata, e una quota analoga (39%) dicono di aver speso circa la stessa; il 19% dire la loro spesa è aumentata.

Gli adulti a reddito superiore (53%) hanno maggiori probabilità rispetto a quelli con redditi medi (43%) o inferiori (34%) di dire che hanno speso meno soldi dall’inizio della pandemia. Circa un quarto di quelli con redditi più bassi (26%) afferma di aver speso di più, rispetto al 17% degli adulti a reddito medio e all ‘ 11% degli adulti a reddito superiore.

Due terzi di coloro che spendono meno dicono che questo è dovuto alle loro attività quotidiane che cambiano a causa delle restrizioni legate al coronavirus piuttosto che alle preoccupazioni per le loro finanze personali (32%).

Questo è in modo schiacciante il caso tra gli adulti a reddito superiore che spendono meno, l ‘ 86% dei quali afferma che è a causa del cambiamento delle loro attività. Sette adulti a reddito medio su dieci in questa situazione dicono lo stesso. Ma tra gli adulti a basso reddito che hanno ridotto le loro spese, più dicono che è perché sono preoccupati per le loro finanze personali (55%) piuttosto che le loro attività quotidiane che cambiano (44%).

Una maggioranza di basso reddito e gli adulti che non sono in pensione dire che la pandemia farà più difficile per loro di raggiungere i loro obiettivi finanziari a lungo termine

a parte quanto tempo pensi ci vorrà loro di tornare a dove erano un anno fa, molti gli Americani dicono che l’impatto economico del coronavirus avrà ripercussioni a lungo termine per il loro futuro finanziario. Circa la metà degli Stati Uniti. gli adulti che non sono in pensione (51%) ha detto che, nel lungo periodo, l’impatto economico del coronavirus scoppio farò almeno un po ‘più difficile per loro di raggiungere i loro obiettivi finanziari, con il 16% ha detto che sarà molto più difficile; 7% dice che l’impatto economico che la pandemia farà un sacco o un po’ più facile per loro di raggiungere i loro obiettivi finanziari e il 41% dice che non sarà né più facile né più difficile.

Gli adulti a basso reddito sono particolarmente propensi a vedere l’impatto economico dell’epidemia di coronavirus come un potenziale ostacolo al raggiungimento dei loro obiettivi finanziari a lungo termine. Circa sei adulti non pensionati su dieci in questo gruppo (58%) affermano che, a lungo termine, la pandemia renderà più difficile per loro raggiungere questi obiettivi, incluso un quarto che afferma che lo renderà molto più difficile. La metà di quelli con redditi medi e 41% con redditi superiori dicono che la pandemia renderà più difficile per loro raggiungere i loro obiettivi finanziari a lungo termine.

Le valutazioni a lungo termine sono particolarmente cupe tra coloro che affermano che le loro finanze hanno avuto un successo nell’ultimo anno. Completamente tre quarti degli adulti non pensionati che dicono che la loro situazione finanziaria è ora peggiore di un anno fa credono che l’impatto economico dell’epidemia di coronavirus renderà più difficile per loro raggiungere i loro obiettivi finanziari a lungo termine. Questo è in contrasto con il 35% di coloro che dicono che la loro situazione finanziaria è migliore rispetto a un anno fa e il 50% di coloro che dicono che è circa lo stesso.

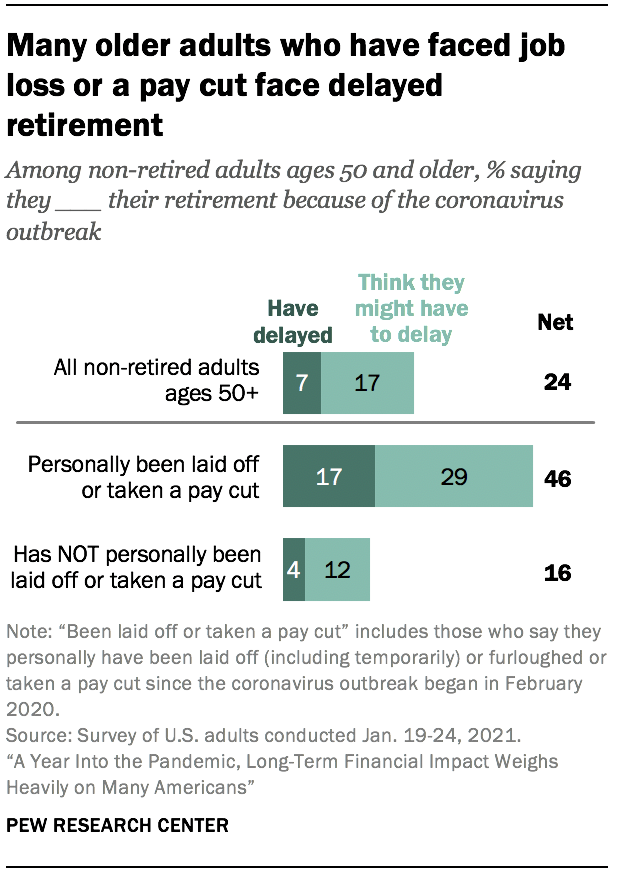

Molti Americani più anziani, il cui impiego è stata colpita durante il coronavirus scoppio dicono che hanno o possono avere per ritardare il pensionamento

Circa un quarto degli adulti americani di età 50 e più anziani che non hanno ancora ritirato (24%) si aspetta il coronavirus scoppio pregiudicare la loro capacità di andare in pensione. Ciò include il 7% che afferma di aver già ritardato il pensionamento e un ulteriore 17% pensa che potrebbe essere necessario ritardarlo.

Coloro che sono stati personalmente licenziati o hanno subito un taglio salariale dall’inizio della pandemia a febbraio 2020 (il 27% di tutti gli adulti di 50 anni e più che non sono in pensione) sono molto più propensi a dire che si aspettano che il loro pensionamento sia influenzato. Più di quattro su dieci (46%) affermano di aver già ritardato o pensano di dover ritardare il pensionamento a causa dell’epidemia di coronavirus, rispetto a solo il 16% che non ha subito una perdita di lavoro o un taglio salariale.

Le quote di adulti non pensionati di età pari o superiore a 50 anni che hanno ritardato o prevedono di ritardare il pensionamento a causa dell’epidemia di coronavirus non variano considerevolmente tra i livelli di reddito o altri gruppi demografici, inclusi il genere e il livello di istruzione.

Più di quattro su dieci U. S. gli adulti dicono che loro o qualcuno nella loro famiglia ha perso un lavoro o salari dall’inizio dell’epidemia di coronavirus

Un terzo degli Stati Uniti. gli adulti dicono che loro o qualcuno nella loro famiglia è stato licenziato o perso un lavoro (incluso essere in licenza e temporaneamente licenziato) da quando l’epidemia di coronavirus è iniziata a febbraio 2020, e 31% afferma che loro o qualcuno nella loro famiglia ha preso un taglio nella paga a causa di ore ridotte o domanda per il loro lavoro durante questo periodo. Complessivamente, il 44% afferma che la propria famiglia ha sperimentato almeno uno di questi dall’inizio della pandemia.

Le esperienze con perdita di posti di lavoro e salari durante la pandemia non sono state avvertite allo stesso modo tra i gruppi demografici. Gli adulti ispanici (58%) e asiatici (54%) hanno più probabilità degli adulti bianchi (40%) o neri (41%) di dire che o qualcuno nella loro famiglia ha perso un lavoro o preso un taglio salariale o entrambi da quando l’epidemia è iniziata a febbraio 2020. E mentre la maggioranza degli adulti di età inferiore ai 30 (61%) afferma di aver avuto queste esperienze o qualcuno nella propria famiglia, circa la metà degli adulti di età compresa tra 30 e 49 (51%) e quote più piccole di quelle di età compresa tra 50 e 64 (41%) e 65 e più anziani (21%) dicono lo stesso.

Circa la metà degli adulti a basso reddito (49%) afferma che la loro famiglia ha subito perdite di lavoro o di salario dall’inizio dell’epidemia di coronavirus a febbraio 2020, così come il 45% degli adulti a reddito medio. Una quota molto più piccola-anche se sostanziale-di adulti a reddito superiore (33%) afferma che la loro famiglia ha avuto una o entrambe queste esperienze.

Molti lavoratori che hanno perso i salari durante la pandemia stanno ancora guadagnando meno di quanto non fossero prima dell’inizio dell’epidemia di coronavirus. Tra coloro che lavoravano prima dell’inizio della pandemia e che hanno sperimentato personalmente un taglio salariale da febbraio 2020, circa la metà (49%) afferma di guadagnare meno denaro rispetto a prima della pandemia; il 16% guadagna più soldi e il 34% afferma di guadagnare più o meno come prima. Ciò è coerente nella maggior parte dei gruppi demografici, ma gli adulti impiegati di età pari o superiore a 50 anni che hanno subito un taglio salariale dall’inizio dell’epidemia hanno maggiori probabilità rispetto a quelli di età inferiore ai 50 anni di dire che stanno guadagnando meno soldi di prima (58% vs. 45%), mentre quelli del gruppo più giovane hanno maggiori probabilità di dire che stanno guadagnando più di prima della pandemia (20% vs. 6%).

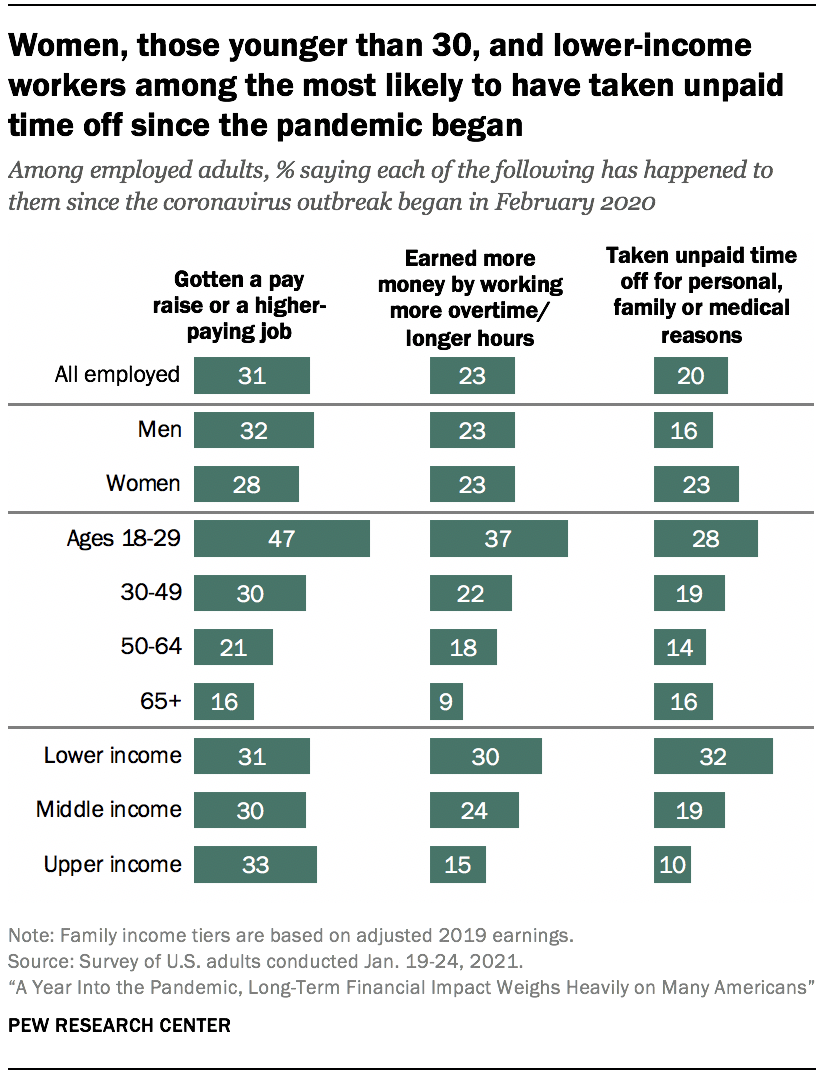

I lavoratori a basso reddito hanno maggiori probabilità rispetto a quelli con reddito medio o superiore di aver preso tempo libero non retribuito

Oltre ad essere più probabilità rispetto a quelli con reddito più alto di aver sperimentato perdita di lavoro o salario da febbraio 2020, gli adulti a basso reddito hanno anche maggiori probabilità di aver preso tempo libero non retribuito dal lavoro per motivi personali, familiari o medici durante questo periodo. Circa un terzo dei lavoratori a basso reddito (32%) afferma di aver dovuto farlo durante questo periodo, rispetto al 19% dei lavoratori a medio reddito e al 10% di quelli con redditi superiori. Secondo una ricerca precedente, i lavoratori alle estremità inferiori della distribuzione salariale hanno meno probabilità di quelli alle estremità superiori di avere accesso alle assenze per malattia retribuite.

Tre su dieci lavoratori a basso reddito affermano di aver guadagnato più soldi lavorando più straordinari o più ore dall’inizio dell’epidemia di coronavirus; 24% dei lavoratori a reddito medio e 15% di quelli con redditi superiori dicono che questo è successo. E circa tre lavoratori su dieci in tutti i livelli di reddito dicono di aver ottenuto un aumento di stipendio o un lavoro più remunerativo durante questo periodo.

I lavoratori di età inferiore ai 30 anni sono molto più propensi dei lavoratori più anziani a dire di aver ottenuto un aumento di stipendio o un lavoro più remunerativo dall’inizio dell’epidemia di coronavirus (47% contro 30% dei lavoratori di età compresa tra 30 e 49, 21% di quelli di età compresa tra 50 e 64 e 16% di I lavoratori più giovani sono anche più propensi rispetto agli adulti più anziani a dire che hanno guadagnato più soldi lavorando più straordinari o più ore e di dire che hanno preso tempo non retribuito fuori dal lavoro per motivi personali, familiari o medici.

L’indagine rileva anche che, tra gli adulti occupati, gli uomini sono un po ‘ più propensi delle donne a dire di aver ottenuto un aumento di stipendio o un lavoro più remunerativo dall’inizio dell’epidemia di coronavirus (32% vs. 28%). A sua volta, una quota maggiore di donne occupate rispetto agli uomini afferma di aver preso tempo libero non retribuito dal lavoro per motivi personali, familiari o medici dall’inizio della pandemia (23% contro 16%).

Circa tre su dieci Americani spesso si preoccupano del loro debito e risparmio per la pensione, ma questi problemi sono stati superiori nel mese di aprile

Circa tre su dieci adulti dicono di preoccuparsi ogni giorno o quasi ogni giorno, circa l’ammontare del debito (30%) e di essere in grado di risparmiare abbastanza per il loro pensionamento (29%). Circa un quarto si preoccupa di pagare le bollette e il costo dell’assistenza sanitaria per loro e la loro famiglia (27% ciascuno). Circa uno su cinque spesso si preoccupa di pagare l’affitto o il mutuo (19%) o di essere in grado di acquistare abbastanza cibo per loro e la loro famiglia (18%). Circa il 16% dei lavoratori afferma di preoccuparsi spesso di perdere il lavoro o di subire un taglio salariale a causa della riduzione delle ore o della domanda di lavoro. Circa quattro-in-dieci o più adulti dicono di preoccuparsi di ciascuno di questi, almeno a volte.

Queste preoccupazioni erano più pressanti in precedenza nell’epidemia di coronavirus di quanto non lo siano ora. Quote più elevate nell’aprile 2020 hanno dichiarato di essersi spesso preoccupate di risparmiare abbastanza per la pensione (38%), pagare le bollette (38%) o il debito (36%), il costo dell’assistenza sanitaria per loro e la loro famiglia (35%), prendere un taglio salariale (29% degli adulti occupati) e perdere il lavoro (23% degli adulti occupati). (Le voci sul pagamento dell’affitto o di un mutuo e di essere in grado di acquistare abbastanza cibo non sono stati chiesti nel mese di aprile.) La diminuzione della preoccupazione da aprile è stata evidente tra i livelli di reddito.

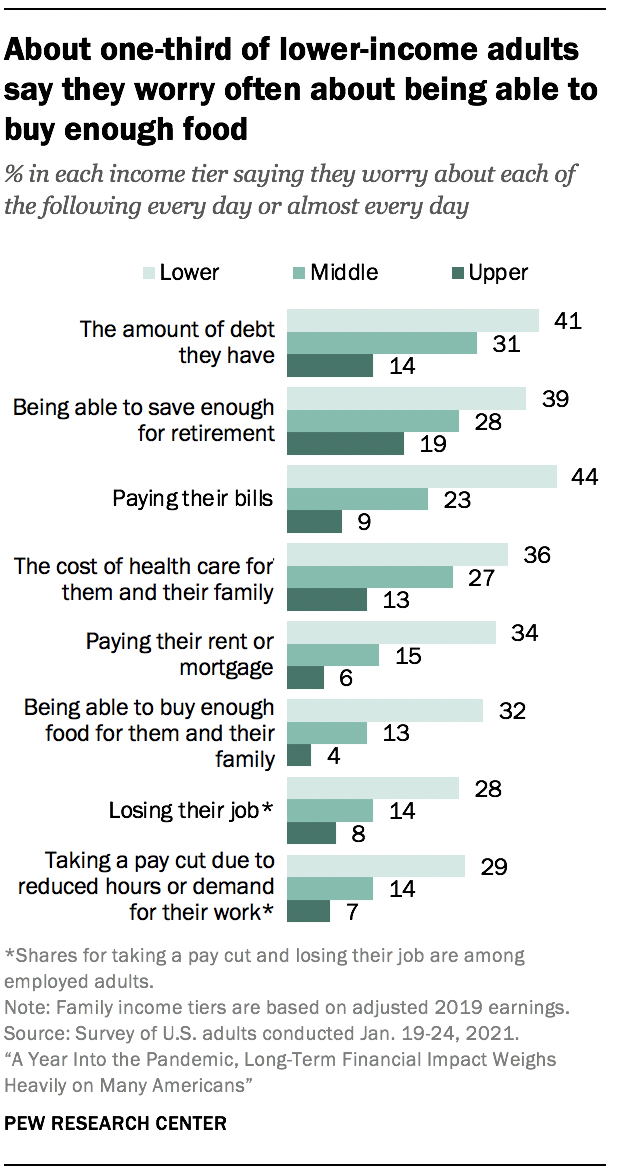

Gli adulti a basso reddito sono molto più propensi a preoccuparsi spesso di ciascuno di questi rispetto agli adulti a reddito medio e superiore. Ad esempio, il 44% di quelli con redditi più bassi afferma di preoccuparsi di pagare le bollette ogni giorno o quasi ogni giorno, rispetto al 23% degli adulti a reddito medio e solo il 9% di quelli con redditi superiori. E mentre circa un terzo degli adulti a basso reddito afferma di preoccuparsi di pagare l’affitto o il mutuo (34%) o di essere in grado di acquistare cibo a sufficienza (32%) ogni giorno o quasi ogni giorno, 15% o meno tra gli adulti a reddito medio e alto reddito esprimono preoccupazioni simili.

Gli adulti che vivono in famiglie che hanno subito una perdita di lavoro o un taglio salariale durante la pandemia sono più probabili di quelli in famiglie che non hanno da dire che spesso si preoccupano di ciascuna di queste preoccupazioni. Ad esempio, coloro che hanno avuto il lavoro o la retribuzione della loro famiglia sono circa il doppio delle probabilità di dire che si preoccupano quotidianamente o quasi quotidianamente di essere in grado di acquistare abbastanza cibo per loro e le loro famiglie rispetto a quelli che non sono stati colpiti (25% vs. 12%).

Gli americani neri e ispanici (che hanno redditi più bassi in media rispetto agli americani bianchi) hanno più probabilità degli adulti bianchi di avere frequentemente queste preoccupazioni. Nel frattempo, gli americani asiatici sono circa altrettanto probabile come gli adulti bianchi a dire che spesso si preoccupano del loro debito, risparmio per la loro pensione, il costo dell’assistenza sanitaria, pagare le bollette e perdere il lavoro. Tuttavia, sono più propensi degli adulti bianchi a dire che si preoccupano di pagare l’affitto o il mutuo, essere in grado di comprare abbastanza cibo e prendere un taglio nella paga.

Gli adulti di 65 anni e più tendono ad essere meno preoccupati per ciascuna di queste preoccupazioni rispetto alle loro controparti più giovani. In effetti, il peso di alcune di queste preoccupazioni ricade più pesantemente su quelli nella fascia di età compresa tra 30 e 49 anni. Ad esempio, il 25% di questo gruppo afferma di preoccuparsi spesso di pagare l’affitto o il mutuo, rispetto al 20% di coloro che hanno dai 18 ai 29 anni, al 19% di quelli dai 50 ai 64 anni e all ‘ 8% di quelli dai 65 anni in su.

Gli americani con disabilità – cioè quelli che dicono che una disabilità o un handicap impedisce loro di partecipare pienamente al lavoro, alla scuola, ai lavori domestici o ad altre attività-sono anche più propensi di quelli senza disabilità a dire che spesso si preoccupano di ogni preoccupazione. Ad esempio, il 36% degli americani disabili (che tendono ad avere redditi più bassi rispetto a quelli senza disabilità) dicono che spesso si preoccupano del costo dell’assistenza sanitaria per loro e la loro famiglia, mentre il 25% di quelli senza disabilità dice lo stesso.

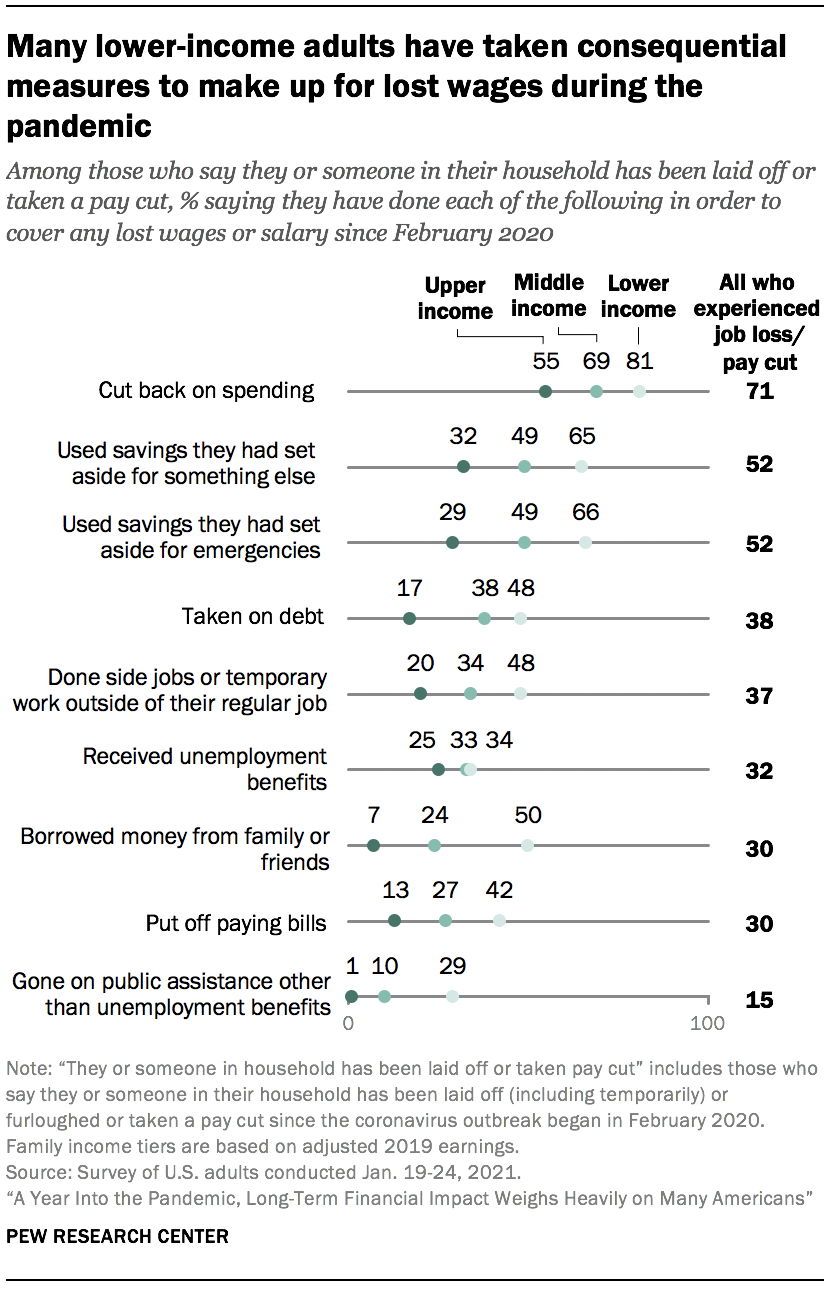

Circa la metà degli adulti a basso reddito nelle famiglie che hanno perso reddito durante la pandemia si sono indebitati per contribuire a far quadrare i conti

Il sondaggio ha anche chiesto a coloro che si trovano in una famiglia in cui qualcuno è stato licenziato o ha subito un taglio salariale dall’inizio della pandemia come hanno coperto Tagliare la spesa in cima alla lista, con 71% che ha detto di averlo fatto per contribuire a compensare i loro salari persi. L’utilizzo del risparmio era un’altra strategia comune, con circa la metà di coloro che hanno subito una perdita di salari dicendo di averlo fatto (52% afferma di aver usato risparmi che avevano messo da parte per qualcos’altro, e la stessa quota afferma di aver usato risparmi di emergenza). Le quote più piccole hanno dichiarato di aver assunto debiti (38%), di aver svolto lavori secondari o lavori temporanei al di fuori del loro lavoro regolare (37%), di aver ricevuto sussidi di disoccupazione (32%), di aver preso in prestito denaro da familiari o amici (30%), di aver rimandato il pagamento delle bollette (30%) o di aver prestato assistenza pubblica diversa dalle indennità di disoccupazione (15%).

Gli adulti a basso reddito le cui famiglie hanno subito perdite di posti di lavoro o salariali dall’inizio della pandemia hanno maggiori probabilità rispetto agli adulti a reddito superiore di affermare di aver adottato ciascuna di queste misure. In effetti, molti in questo gruppo hanno preso misure consequenziali, come prendere in prestito denaro da familiari o amici (50%), assumere debiti (48%) e rimandare il pagamento delle bollette (42%).

Tra gli adulti a reddito più alto la cui famiglia ha subito una perdita di reddito, il 55% afferma di ridurre la spesa come un modo per compensare. Azioni molto più piccole (circa un terzo o meno) dicono di aver preso ciascuna delle altre misure richieste nel sondaggio. Pochi hanno detto di aver dovuto prendere i tipi di misure consequenziali che molti adulti a basso reddito si basano su, come l’assunzione di debito (17% degli adulti a reddito superiore), rimandando pagare le bollette (13%) o prendendo in prestito da amici o familiari (7%).

Tra le famiglie con perdita di reddito, le segnalazioni di utilizzo delle indennità di disoccupazione sono più comuni tra coloro che affermano di aver perso un lavoro (permanentemente o temporaneamente) o qualcuno nella loro famiglia.3 Nel complesso, il 39% di coloro che hanno perso un lavoro o hanno avuto qualcuno nella loro famiglia che ha dichiarato di aver ricevuto sussidi di disoccupazione, rispetto all ‘ 11% di quelli nelle famiglie che hanno subito un taglio salariale ma nessuna perdita di lavoro (anche se molte persone che hanno avuto il loro orario ridotto durante la pandemia sono ammissibili). Gli adulti a reddito inferiore, medio e superiore che hanno subito una perdita di posti di lavoro sono altrettanto propensi a dire di aver ricevuto questo tipo di beneficio.

Circa due famiglie su dieci che hanno subito una perdita di posti di lavoro (19%) affermano di aver usufruito di un’assistenza pubblica diversa dall’indennità di disoccupazione, rispetto al 5% di coloro che hanno subito un taglio salariale ma nessuna perdita di posti di lavoro. Tra le famiglie che hanno subito una perdita di posti di lavoro, il 33% degli adulti a basso reddito afferma di aver seguito questo tipo di assistenza pubblica, rispetto al 13% degli adulti a reddito medio e solo il 2% degli adulti a reddito superiore.

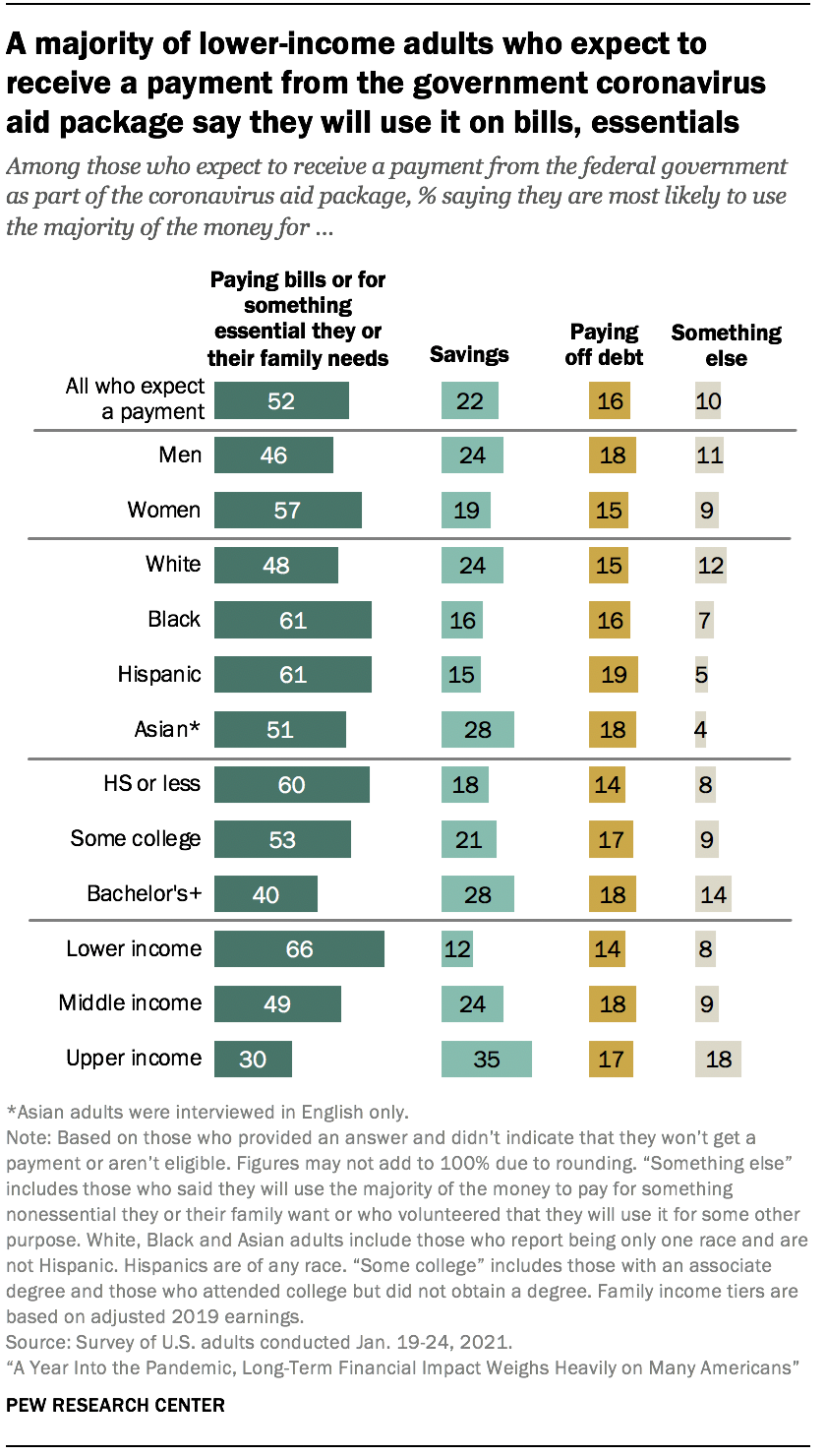

La maggior parte degli adulti a basso reddito che si aspettano un pagamento di stimolo dicono che lo useranno per pagare bollette o elementi essenziali

Mentre gli effetti economici della pandemia di coronavirus continuavano alla fine del 2020, il Congresso ha approvato una seconda legge di stimolo per aiutare ad alleviare le difficoltà finanziarie che molti americani hanno affrontato. Circa la metà degli adulti statunitensi che hanno ricevuto o si aspettano di ricevere un pagamento dal governo federale come parte del pacchetto di stimolo (52%) afferma che useranno la maggioranza di questi fondi per pagare le bollette o per qualcosa di essenziale che loro o la loro famiglia ha bisogno. Un altro 22% dice che lo salverà; 16% dice che lo useranno per pagare il debito; e 10% dice che lo useranno per qualcos’altro, anche per qualcosa di non essenziale che loro o la loro famiglia vogliono, donazioni di beneficenza, aiutare amici e familiari, sostenere le imprese locali, o qualche combinazione.

Il modo in cui gli americani stanno progettando di utilizzare i pagamenti dal secondo pacchetto di aiuti coronavirus parallelo ciò che coloro che hanno ricevuto o prevede di ricevere un pagamento all’inizio della pandemia ha detto su come hanno pianificato di utilizzare tali fondi.

a Basso reddito, gli adulti sono più propensi a dire la maggior parte del denaro per pagare le bollette o per qualcosa di essenziale tra quelli in attesa di un pagamento in ogni gruppo di reddito; il 66% dire questo, rispetto al 49% di reddito medio-adulti e 30% di quelli con alto reddito. Circa un terzo degli adulti con redditi più alti (35%) afferma di aspettarsi di salvarne la maggior parte; il 24% di quelli con reddito medio e il 12% degli adulti a basso reddito dicono lo stesso.

I piani per i pagamenti di stimolo variano tra i gruppi razziali ed etnici e il livello di istruzione. Circa sei su dieci adulti neri e ispanici (61% ciascuno) affermano che useranno la maggior parte del denaro per pagare bollette o elementi essenziali, rispetto al 48% degli adulti bianchi e al 51% degli adulti asiatici. Gli adulti bianchi e asiatici hanno più probabilità degli adulti neri e ispanici di dire che lo salveranno (24% e 28% contro 16% e 15% rispettivamente). Sei adulti su dieci con un diploma di scuola superiore o meno istruzione dicono che useranno la maggioranza dei soldi per pagare bollette o elementi essenziali; 53% di quelli con qualche college, e 40% con una laurea o più istruzione dicono lo stesso.

Circa quattro americani su dieci affermano che il pacchetto di aiuti del governo federale aiuterà loro e la loro famiglia almeno una discreta quantità

Complessivamente, circa quattro adulti su dieci (41%) affermano che il pacchetto di aiuti approvato dal governo federale a dicembre 2020 aiuterebbe loro e la loro famiglia molto o una buona quantità. Le maggioranze affermano che il pacchetto di aiuti aiuterà le piccole imprese (54%), le grandi imprese (57%) e i disoccupati (61%) almeno una discreta quantità. Questo è un notevole cambiamento di fiducia dall’inizio della pandemia quando circa sette su dieci o più americani hanno affermato che il pacchetto di aiuti approvato a marzo aiuterebbe le grandi e piccole imprese e i disoccupati; 46% ha affermato che il pacchetto di aiuti precedente avrebbe aiutato loro e la loro famiglia.

La maggioranza degli adulti con redditi più bassi (56%) afferma che il pacchetto di aiuti aiuterà loro e la loro famiglia almeno una discreta quantità, con il 28% che li aiuterebbe molto. Ciò si confronta con il 41% degli adulti a reddito medio e il 17% di quelli con redditi superiori che dicono che li aiuterà almeno una discreta quantità.

Tra gli altri gruppi demografici chiave, gli adulti sotto i 30 anni, gli adulti neri e ispanici e quelli senza una laurea sono tra i più propensi a dire che il pacchetto di aiuti aiuterà loro e la loro famiglia almeno una discreta quantità. Oltre la metà degli adulti neri e ispanici afferma che il pacchetto di aiuti aiuterà loro e le loro famiglie (58% e 56% rispettivamente) almeno una discreta quantità, con quote significative che dicono che li aiuterà molto (31% e 28% rispettivamente). Quote più piccole di bianchi (35%) e adulti asiatici (43%) dicono che li aiuterà molto o una discreta quantità.

La metà degli adulti di età inferiore ai 30 anni afferma che il pacchetto di aiuti federali aiuterà loro e le loro famiglie almeno una discreta quantità; il 43% di quelli di età compresa tra 30 e 49, il 39% di quelli di età compresa tra 50 e 64 e il 33% degli adulti di età compresa tra 65 e Gli adulti con un diploma di scuola superiore o meno istruzione sono più propensi a dire che il pacchetto di aiuti federali aiuterà loro e le loro famiglie almeno una discreta quantità (50%) rispetto a quelli con una certa esperienza universitaria (42%) e quelli con una laurea o più istruzione (31%).

Nessun consenso chiaro su chi dovrebbe avere la maggiore responsabilità di assicurarsi che le persone possano soddisfare i loro bisogni economici di base durante l’epidemia di coronavirus

Alla domanda su chi dovrebbe avere la maggiore responsabilità di assicurarsi che le persone possano soddisfare i loro bisogni economici di base durante l’epidemia di coronavirus, il 45% indica il governo federale, mentre un terzo afferma che le persone stesse o le loro famiglie dovrebbero avere la maggiore responsabilità. Le quote più piccole dicono che i governi statali o locali (12%), le organizzazioni caritatevoli (2%) o un’altra fonte (6%), il più delle volte una combinazione di tutti questi, dovrebbero essere i più responsabili.

C’è una netta divisione partigiana su questo tema. Circa sei democratici su dieci e coloro che si appoggiano al partito democratico (61%) affermano che il governo federale dovrebbe avere la maggiore responsabilità, e solo il 18% afferma che dovrebbero essere le persone stesse o le loro famiglie. Tra repubblicani e sostenitori repubblicani, il 28% punta al governo federale, mentre una quota maggiore (51%) afferma che le persone stesse o le loro famiglie dovrebbero avere la maggiore responsabilità di assicurarsi di poter soddisfare i loro bisogni economici di base durante la pandemia.

Liberal-Democratici sono più propensi a scegliere il governo federale come aventi la maggiore responsabilità di garantire alle persone di soddisfare i loro fondamentali esigenze economiche durante il coronavirus scoppio. Circa sette democratici liberali su dieci (72%) affermano questo, rispetto al 52% dei democratici conservatori o moderati, al 36% dei repubblicani moderati o liberali e ad una quota ancora minore di repubblicani conservatori (23%). A loro volta, i repubblicani conservatori sono i più propensi a dire che sono le persone stesse o le loro famiglie ad avere questa responsabilità; il 57% lo dice rispetto al 41% dei repubblicani moderati o liberali, al 25% dei democratici moderati o conservatori e solo all ‘ 11% dei liberaldemocratici.