L’industria dell’etanolo statunitense è entrata nel 2020 in un crollo. L’industria ha vissuto un anno perdente in 2019 per la prima volta in sette anni e l’impianto medio di etanolo ha perso oltre million 2 milioni (farmdoc daily, gennaio 29, 2020). I primi mesi di 2020 erano più dello stesso e poi la pandemia di COVID ha colpito con tutta la sua forza a marzo. Ciò ha provocato la contrazione più grave negli Stati Uniti. economia dal momento che la Grande Depressione e l’uso di benzina cratered, tirando giù etanolo con esso. Nel punto peggiore la scorsa primavera, quasi il 50% della produzione di etanolo negli Stati Uniti è stato chiuso. Era difficile immaginare uno scenario peggiore per l’industria dell’etanolo. Poi è successo qualcosa. La domanda di benzina ha iniziato a riprendersi e i prezzi dei sottoprodotti dell’etanolo si sono rafforzati bruscamente, il che ha permesso agli impianti di etanolo operativi di tornare alla redditività nella tarda primavera (farmdoc daily, August 13, 2020). Lo scopo di questo articolo è quello di stimare la redditività degli Stati Uniti produzione di etanolo per l’intero anno solare 2020 e valutare le ricadute continue dalla pandemia di COVID.

Modello di impianto di etanolo

Un modello di un impianto di etanolo Iowa rappresentativo viene utilizzato per monitorare la redditività della produzione di etanolo. È lo stesso modello di base di un impianto di etanolo rappresentativo che è stato utilizzato in precedenti articoli quotidiani farmdoc sull’argomento (ad esempio, 14 marzo 2018; 13 febbraio 2019; 29 gennaio 2020). La versione originale del modello è stata sviluppata da Don Hofstrand della Iowa State University e doveva essere rappresentativa di un tipico impianto di etanolo costruito a metà degli anni 2000. C’è certamente una variazione sostanziale nella capacità e nell’efficienza produttiva in tutto il settore e questo dovrebbe essere tenuto a mente quando si visualizzano le stime di profitto basate sul modello.

Alcune delle ipotesi originali del modello sono state modificate in base a ulteriori analisi o alla modifica della disponibilità dei dati. Le ipotesi attuali del modello includono:

- Lavaggio mulino impianto costruito nel 2007

- 100 milioni di litri capacità di produzione annuale di etanolo

- la costruzione di Impianti di dollari di costi 2.11 per gallone di etanolo capacità di produzione

- 40% del debito e il 60% di equity

- 8.25% di interesse a 10 anni di prestito per il finanziamento del debito, con il prestito rimborsato nel 2017

- Un totale di $0.21 costi fissi per ogni gallone di etanolo prodotto attraverso 2017 e 0,15 $per gallone nel 2018-2020 (il calo è dovuto per il prestito)

- Non mais, camere non-gas naturale costi variabili (tra cui denaturante) di $0.21-$0.26 per gallone in 2007-2011

- Non mais, camere non-gas naturale costi variabili escluse denaturante di $0.16 -0.20 dollari usa per gallone, dopo il 2011,

- Variabile denaturante costi, dopo il 2011, calcolato come 2 per cento all’ingrosso CBOB prezzo

- 30 metri cubi di gas naturale per gallone di etanolo

- Netback (marketing) i costi di $0,05 per ogni gallone di etanolo e $4 per tonnellata di DDGS

- l’Estrazione e la commercializzazione dei costi di $0,05 per ogni libbra di olio di mais

efficienza Operativa ipotesi rappresentano una componente fondamentale del modello. Questi sono stati modificati sostanzialmente nel corso del tempo come nuovi dati sono diventati disponibili. Le ultime ipotesi si basano sull’analisi dell’efficienza operativa dell’industria dell’etanolo statunitense in un recente articolo del quotidiano farmdoc (20 gennaio 2021). In particolare, le attuali ipotesi per i tassi di conversione sono le seguenti:

- 2.75 galloni di etanolo (incluso denaturante) prodotti per bushel di mais trasformati nel 2007-2011; 2.80 galloni di etanolo per bushel di mais nel 2012-2014; 2.85 galloni di etanolo per bushel di mais nel 2015-2018; e 2.90 litri di etanolo per bushel di mais nel 2019-2020

- 17.75 libbre di DDGS prodotto per bushel di mais trattato 2007-2011; ore 17.00 libbre di DDGS per bushel di mais per il periodo 2012-2016; 16.50 libbre di DDGS per bushel di mais nel biennio 2017-2018; 16.00 libbre di DDGS per bushel di mais nel 2019; e 15.75 libbre di DDGS per bushel nel 2020

- 0.55 libbre di olio di mais per bushel di mais trattato 2012-2014 (avviare l’estrazione gennaio 2012); 0.60 libbre di olio di mais per bushel di mais trattati nel 2015; 0.70 libbre di olio di mais per bushel di mais trattati nel 2016; 0.75 libbre di olio di mais per bushel di mais trasformati in 2017-2019; e 0.80 libbre di olio di mais per bushel di mais trasformati in 2020

Per monitorare la redditività dell’impianto nel tempo, i prezzi settimanali di mais, etanolo e DDGS presso gli impianti di etanolo Iowa vengono raccolti a partire da fine gennaio 2007. I prezzi del petrolio greggio di mais per il Midwest sono disponibili presso OPIS. I costi del gas naturale oltre 2007 a marzo 2014 si basano sui prezzi industriali mensili per Iowa disponibili dalla VIA. A causa di un cambiamento nel comportamento della serie di prezzi industriali, a partire da aprile 2014 i costi del gas naturale si basano sui prezzi mensili al consumo di energia elettrica per Iowa, anche dalla VIA.

Analisi

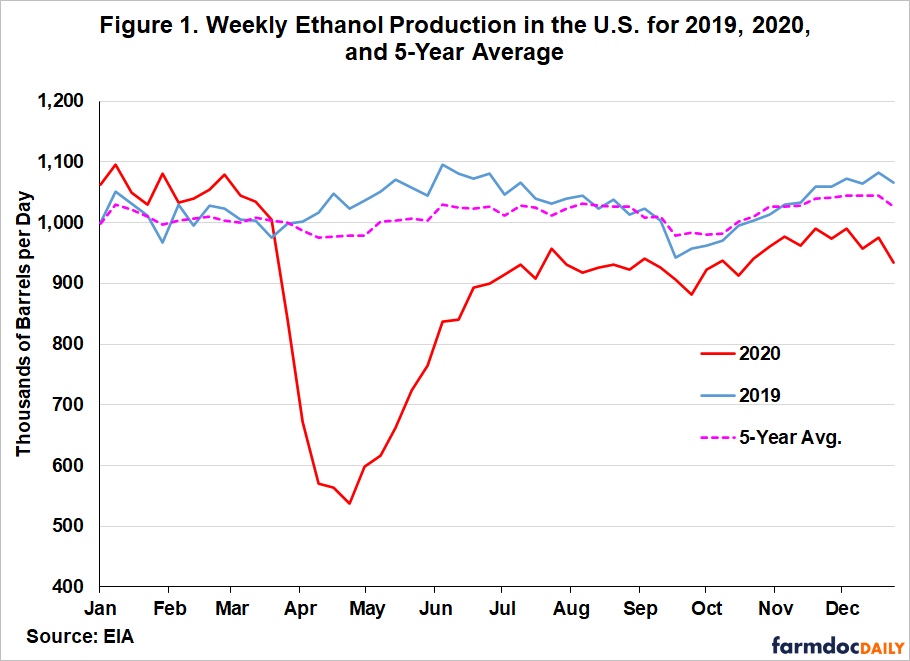

Prima di discutere le stime della redditività della produzione di etanolo nel 2020, è utile rivedere l’impatto della pandemia di COVID sulla produzione di etanolo negli Stati Uniti La figura 1 mostra la produzione settimanale di etanolo negli Stati Uniti per il 2019, il 2020 e la media quinquennale. L’impatto dei lockdown COVID è visto in un modello” swoosh ” di forte calo, recupero rapido, e quindi un periodo più lungo di recupero molto lento. Si noti che la produzione di etanolo è scesa del 48% tra il 13 marzo e il 24 aprile, ha recuperato bruscamente a giugno e poi ha livellato circa il 10% al di sotto dei livelli di un anno fa per il resto del 2020. È importante riconoscere che le stime di profitto discusse di seguito presuppongono che un impianto abbia funzionato durante tutto l’anno, il che ovviamente non è vero per una parte significativa del settore.

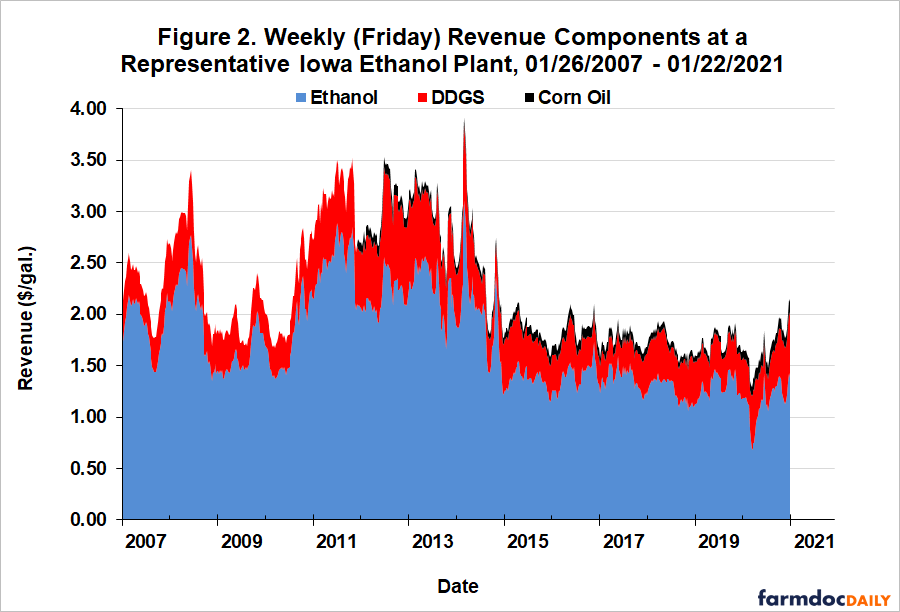

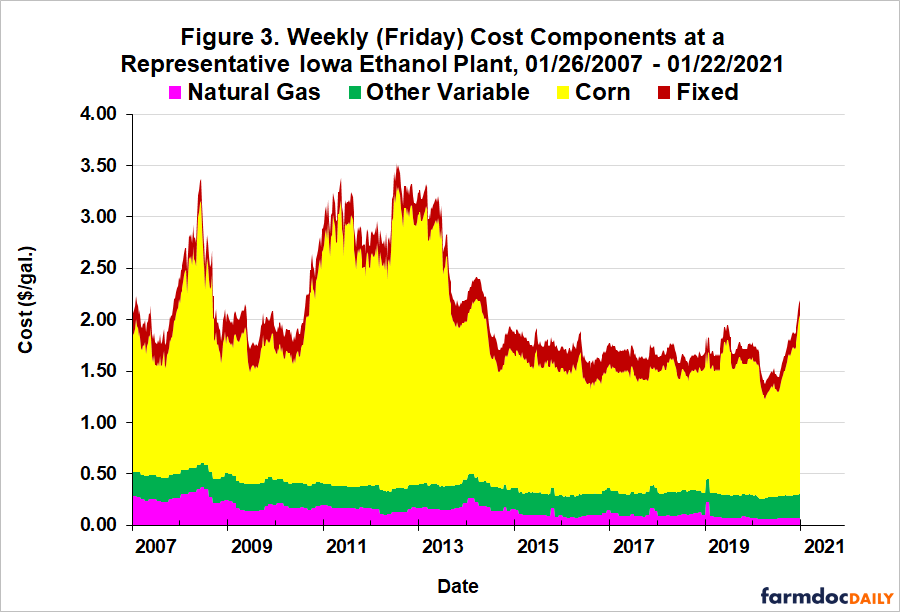

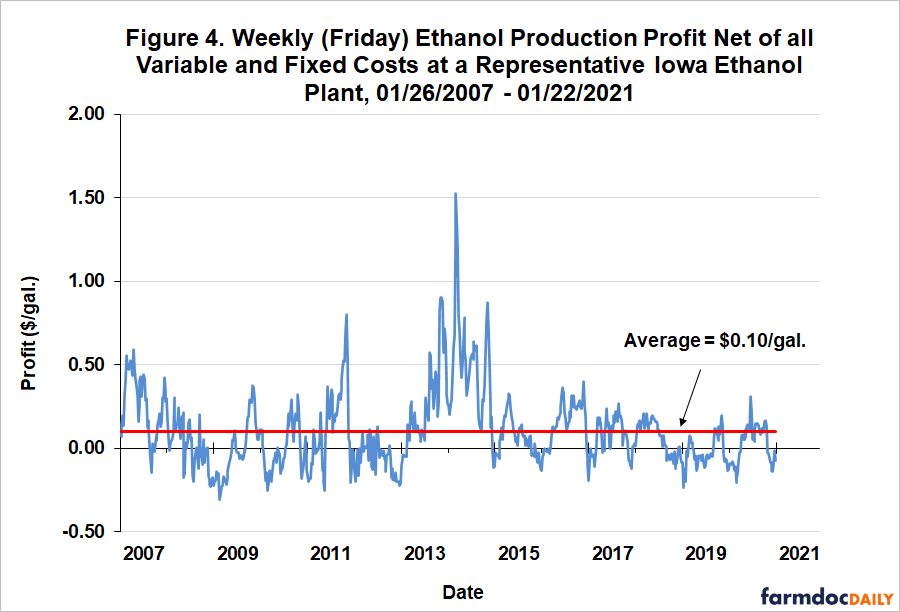

Le figure 2, 3 e 4 presentano una prospettiva a lungo termine su entrate, costi e profitti per gallone, rispettivamente, su base settimanale dal 26 gennaio 2007 al 22 gennaio 2021. Entrate (Figura 2) mostra che tutti e tre i componenti—etanolo, DDGS, e olio di mais—sono stati colpiti duramente durante la primavera 2020 lockdowns. Ma al di fuori di questo periodo abbastanza breve, le entrate durante 2020 si sono in gran parte spostate nello stesso intervallo di 2014-2019. I costi (figura 3) hanno mostrato un andamento simile, ma sono stati molto elevati verso la fine dell’anno, spinti dall’aumento dei prezzi del mais. In effetti, i costi totali a dicembre 2020 sono stati i più alti dalla fine del 2013. Senza la conoscenza della pandemia, la gamma di profitti di produzione di etanolo al netto di tutti i costi variabili e fissi (Figura 4) nel 2020 sembra piuttosto insignificante e abbastanza simile alla gamma di profitti dei sei anni precedenti. Profitti settimanali speso circa tanto tempo al di sopra della media a lungo termine di $0.10 per gallone come sotto la media.

La figura 5 mostra gli stessi profitti netti settimanali della Figura 4, ma con i dati limitati al 2020. Ciò fornisce una stretta in vista dello sviluppo della redditività degli impianti di etanolo durante 2020. Da gennaio a metà marzo, le perdite nette hanno avuto una media di circa $0,10 per gallone e poi sono scese a perdite di $0,15 a $0,20 durante i lockdown primaverili. È importante riconoscere che le perdite operative durante il blocco sarebbero state catastroficamente maggiori se quasi la metà della produzione di etanolo non fosse stata chiusa durante questo periodo. I profitti di un impianto operativo sono tornati in territorio positivo all’inizio di maggio e vi sono rimasti fino all’ultima settimana di novembre. Le perdite alla fine del 2020 erano sostanzialmente allo stesso livello dell’inizio dell’anno. Infine, il profitto medio per tutto il 2020 è stato di $0,02 per gallone.

Una domanda ovvia è come gli impianti di etanolo operativi siano stati in grado di tornare alla redditività così rapidamente dopo il blocco della primavera 2020. La risposta si trova nella Figura 6, che mostra la variazione percentuale cumulativa del prezzo di etanolo settimanale, DDGS, olio di mais e mais negli impianti di etanolo Iowa durante 2020. Ciò significa che ogni osservazione è la variazione totale dei prezzi dalla prima settimana di gennaio 2020. Si noti che il forte calo iniziale dei prezzi dell’etanolo dopo i lockdown è stato parzialmente compensato da aumenti drammatici del prezzo dei DDG e dell’olio di mais, sottoprodotti della produzione di etanolo. La domanda di sottoprodotti si è rivelata più resistente durante i lockdown pandemici rispetto alla domanda di etanolo. Ciò ha effettivamente senso perché la domanda totale di sottoprodotti è fortemente influenzata dal numero di capi di bestiame, che non può essere regolato molto rapidamente. I prezzi del petrolio di mais hanno continuato a salire fino a luglio, mentre i prezzi DDGS sono tornati ai livelli pre-COVID all’inizio di maggio. Poi a maggio i prezzi dell’etanolo hanno iniziato a recuperare più velocemente dei prezzi del mais, il principale costo di input per la produzione di etanolo (circa l ‘ 80% del costo totale), superando anche i prezzi pre-lockdown brevemente nel mese di luglio. L’effetto netto di questi movimenti dei prezzi di produzione e di input è stato quello di ripristinare la redditività degli impianti di etanolo più rapidamente del previsto. I profitti operativi sono continuati in nero fino alla fine di novembre, quando il rally dei prezzi del mais ha finalmente superato la ripresa dei prezzi dell’etanolo, spingendo i profitti di nuovo in rosso.

È inoltre utile considerare la redditività della produzione di etanolo aggregata su un orizzonte annuale per il periodo 2007-2020, come illustrato nella figura 7. I profitti sono presentati sia in termini di rendimento netto totale al lordo delle imposte che di rendimento percentuale al capitale netto. L’utile netto di million 2.2 milioni in 2020 ha quasi esattamente compensato la perdita annuale 2019 di million 2.3 milioni. E ‘ stato il settimo anno redditizio negli ultimi otto. Con l’utile 2020, il rendimento totale cumulativo (ante imposte) ai detentori di azioni per il periodo 2007-2020 è pari a $146.7 milioni ,million 20 milioni in più rispetto all’investimento azionario presunto per l’impianto rappresentativo di million 126,6 milioni. Possiamo utilizzare la perdita netta media per l’impianto rappresentativo per fare una stima approssimativa del profitto per il segmento operativo dell’industria dell’etanolo statunitense in 2020. Supponendo che tutti gli impianti operativi nel settore hanno guadagnato un utile netto di $0,02 per gallone e che la produzione totale di etanolo per gli Stati Uniti è stato di 13,9 miliardi di galloni nel 2020, totale (ante imposte) utile per impianti di etanolo operativo può essere stimato a million 303 milioni.

Il rendimento percentuale per i detentori di azioni fornisce informazioni utili sull’attrattiva degli investimenti in impianti di etanolo rispetto ad altri investimenti. Il rendimento medio è stato dell ‘8,3% rispetto al periodo 2007-2020 e la deviazione standard, una misura del rischio, è stata dell’ 11,9%. In confronto, il rendimento medio del mercato azionario in questo periodo, misurato dal S & P 500, è stato del 10,9% e la deviazione standard associata è stata del 17,5%. Il rapporto tra rendimento medio e deviazione standard fornisce uno strumento di misurazione dell’attrattiva del rischio di rendimento di un investimento, e su questa misura il rapporto per l’investimento di etanolo, 0,69, è alla pari con il rapporto per il mercato azionario nel suo complesso, 0,62. Ciò fornisce un contesto importante quando si considera l’anno tumultuoso vissuto dai produttori di etanolo in 2020. Anche con questo pazzo anno incluso nei dati, gli impianti di etanolo hanno un rispettabile record di performance degli investimenti negli ultimi 14 anni.

Implicazioni

Il 2020 è stato davvero un anno diverso da qualsiasi altro per gli Stati Uniti. industria dell’etanolo. Nonostante le conseguenze senza precedenti della pandemia di COVID, gli impianti di etanolo operativi hanno gestito un profitto medio di $0,02 per gallone per il 2020. Questa impresa è stata compiuta a causa della forza dei prezzi dei sottoprodotti dell’etanolo-DDGS e olio di mais—per gran parte dell’anno e del fatto che i prezzi dell’etanolo hanno recuperato più velocemente dei prezzi del mais dopo i blocchi della pandemia di primavera. È interessante notare che l’utile stimato in 2020 per un impianto di etanolo operativo ha quasi esattamente compensato la perdita da 2019. Tutti questi risultati presuppongono che un impianto di etanolo fosse in funzione per tutto il 2020, il che ovviamente non era il caso di una parte sostanziale del settore. Come minimo, circa il 10 per cento della produzione di etanolo è stato chiuso per quasi tre quarti dell’anno. Un quadro finanziario completo dell’industria dell’etanolo nel 2020 dovrebbe tenere conto del costo delle casseforme degli impianti di etanolo e della loro riapertura. È difficile stimare questi costi aggiuntivi con molta precisione, ma la nostra analisi precedente (farmdoc daily, August 13, 2020) suggerisce che è nelle centinaia di milioni di dollari per l’industria dell’etanolo statunitense nel suo complesso.