Sono disponibili due metodi per preparare un rendiconto finanziario: i metodi indiretti e diretti. Il Financial Accounting Standards Board (FASB) preferisce il metodo diretto, mentre molte aziende preferiscono il metodo indiretto. Indipendentemente da quale metodo si utilizza, il saldo di cassa bottom-line è lo stesso, e deve essere uguale alla quantità di denaro che si mostra sul bilancio.

L’ultimo passo nella compilazione del rendiconto finanziario consiste nel verificare che il saldo finale nel rendiconto finanziario sia uguale al saldo finale nel conto di cassa del bilancio. Se non sono d’accordo, ci deve essere un errore o transazioni in contanti mancanti nel rendiconto finanziario. Questo è il processo utilizzato sia per il metodo diretto che indiretto.

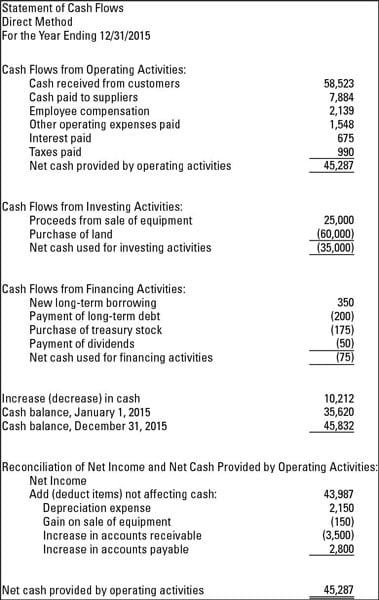

Le seguenti figure mostrano come appare il rendiconto finanziario quando si utilizzano sia i metodi di preparazione diretti che indiretti. La figura seguente è la dichiarazione dei flussi di cassa utilizzando il metodo diretto.

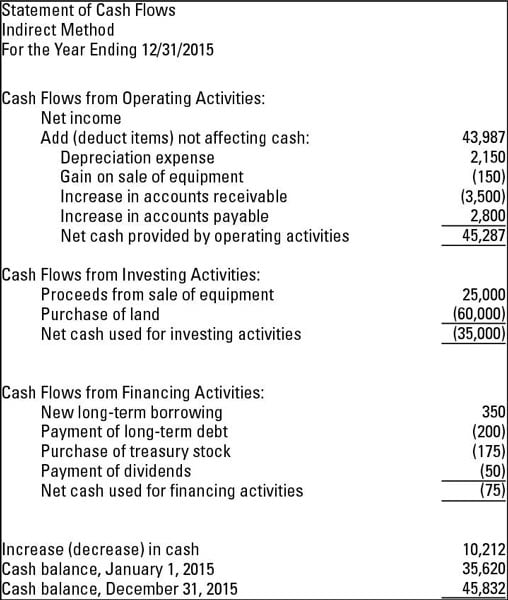

La figura successiva è la dichiarazione dei flussi di cassa utilizzando il metodo indiretto. Come si guarda a entrambi, si noti che il saldo di cassa su 12/31/2015 è lo stesso per entrambi i metodi.

Utilizzando il metodo diretto

Il metodo diretto di preparazione del rendiconto finanziario mostra la liquidità netta dalle attività operative. Questa sezione mostra tutte le ricevute di cassa e pagamenti operativi. Alcuni esempi di incassi utilizzati per il metodo diretto sono i contanti raccolti dai clienti, nonché gli interessi e i dividendi che l’azienda riceve. Esempi di pagamenti in contanti sono i contanti pagati ai dipendenti e ad altri fornitori e gli interessi pagati sulle note pagabili o altri prestiti.

Ecco tre fatti chiave da ricordare sul metodo diretto:

-

Si presenta in contanti ricevuti e pagati-non l’utile netto o la perdita, come indicato sul conto economico.

-

Eventuali differenze tra il metodo diretto e indiretto si trovano nella sezione operativa del rendiconto finanziario. Le sezioni di finanziamento e di investimento sono le stesse indipendentemente dal metodo utilizzato.

-

Il FASB preferisce il metodo diretto perché ritiene che il metodo diretto offra agli utenti del bilancio un quadro più completo dello stato di salute del business.

A partire indirettamente con l’utile netto

Quando si utilizza il metodo indiretto di preparazione del rendiconto finanziario, la sezione operativa inizia con l’utile netto da conto economico. È quindi regolare il reddito netto per eventuali elementi noncash colpire il conto economico. Un aggiustamento tipico è per l’ammortamento, che è una transazione noncash.

Altre voci comuni che richiedono una rettifica sono gli utili e le perdite derivanti dalla vendita di attività. Questo perché gli utili o le perdite indicate sul conto economico per la vendita raramente se mai uguale il denaro che una società riceve.

In altre parole, l’utile o la perdita si basa sulla differenza tra il valore contabile netto del bene, che è costato meno ammortamenti accumulati, e l’importo dell’articolo venduto per — non quanto denaro l’acquirente consegna al venditore.

Supponiamo che un’azienda abbia una macchina che non utilizza più. Poiché non ha più bisogno della macchina, l’azienda lo vende a un’altra società per $1.500. Il denaro ricevuto è di $1.500, ma per quanto riguarda il guadagno o la perdita a disposizione? Considerate questi fatti:

-

La società originariamente pagato $3.000 per l’acquisto e l’installazione della macchina.

-

L’attività è stata ammortizzata, il che significa che il costo dell’attività è stato gradualmente registrato nelle spese di ammortamento durante la vita utile della macchina. L’importo totale ammortizzato nel tempo (ammortamento accumulato) è stato di $2.000.

-

Valore contabile per la macchina alla data di vendita è stato di $1.000 (cost 3.000 costo – depreciation 2.000 ammortamento accumulato).

-

La società addebita (aumenta) contanti per $1.500 e addebita (riduce) ammortamento accumulato per $2.000. Quando l’attività viene venduta, il conto di ammortamento accumulato viene regolato a zero. Addebiti totale $3.500.

-

Il bene è accreditato (ridotto) di $3.000, che è il costo originale.

-

Guadagno su disposizione è un credito per $500, che è la differenza tra debit 3.500 debito totale e il credito $3.000. Dopo il guadagno è pubblicato, totale addebiti e crediti sia pari a $3.500.

Si vede che il denaro ricevuto ($1.500) differisce dal guadagno a disposizione ($500). Questi sono i tipi di transazioni che sono riconciliati nel rendiconto finanziario. La variazione del reddito netto (guadagno di$500) non corrisponde all’afflusso di denaro di cash 1,500.