Tre metodi di preparazione di un bilancio di cassa sono descritte di seguito:

- la Ricevuta di pagamento e il metodo

- Adjusted l’utile e la perdita metodo

- metodo di Bilancio

Ricezione e Metodo di Pagamento

Qui, in contanti ricevuta da vendite in contanti, le ricevute del debitore, la cessione di immobilizzazioni e partecipazioni, e l’emissione di azioni e obbligazioni. Sono previste sia entrate di capitale che entrate.

Il denaro viene applicato per il pagamento dei salari, gli stipendi e le spese generali e le spese in conto capitale e le entrate sono previste. È interessante notare che i pagamenti in sospeso e i redditi maturati non sono registrati con questo metodo.

Esempio

Preparare un budget di cassa per i mesi di maggio, giugno e luglio 2019 in base alle seguenti informazioni.

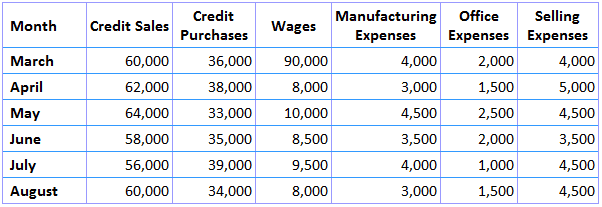

La prima informazione è una previsione di entrate e spese, che viene mostrata di seguito.

Le informazioni rimanenti per questo esempio sono riportate di seguito:

- Il saldo in contanti al 1 ° maggio 2019 ammonta a $8.000

- L’impianto che costa $16.000 è dovuto per la consegna a luglio 2019 con pagamento del 10% alla consegna e saldo da pagare dopo 3 mesi

- L’imposta anticipata di each 8.000 ciascuno è pagabile a marzo e giugno 2019

- Periodo di credito consentito (i) dai fornitori, due mesi; e (ii) per i clienti, un mese

- Il ritardo nel pagamento delle spese di produzione ammonta a 1/2 mese

- Il ritardo nel pagamento delle spese di ufficio e di vendita ammonta a un mese

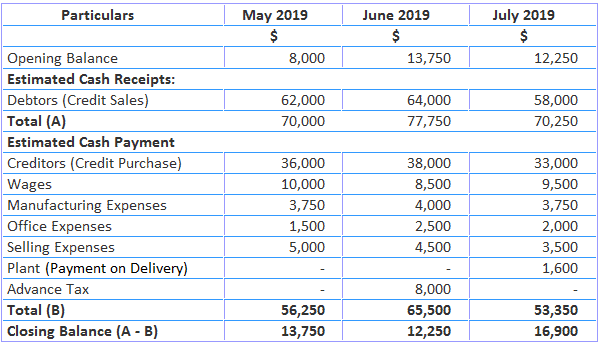

Soluzione

Note:

- 50% dei costi di produzione per il mese di aprile e Maggio sarà pagato a Maggio, e così via

- Ufficio e le spese di vendita di aprile deve essere pagato in Maggio, e così via

Adjusted l’Utile e la Perdita Metodo

con questo metodo, l’utile netto è rettificato dall’aggiunta di elementi di non-fondo spese e deducendo di non-fondo redditi. Questo metodo viene utilizzato per prevedere i requisiti di cassa a lungo termine.

Qui, la previsione di cassa è simile a una dichiarazione di flusso del fondo. Il profitto viene aggiunto dalle spese non del fondo e i redditi non del fondo vengono detratti.

Le voci di addizione includono ammortamento, avviamento ammortizzato, spese preliminari ammortizzate, perdita sulla vendita di immobilizzazioni, trasferimento a riserve generali, diminuzione del valore delle attività correnti e aumento del valore delle passività correnti.

Le voci delle detrazioni sono dividendi ricevuti, interessi su obbligazioni, redditi da proprietà, aumento delle attività correnti e diminuzione delle passività correnti.

Esempio

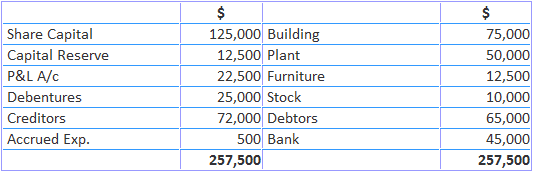

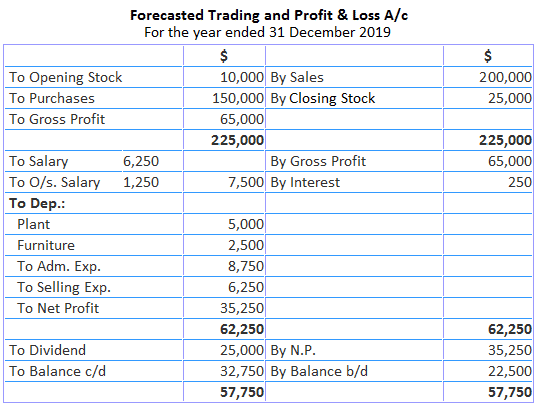

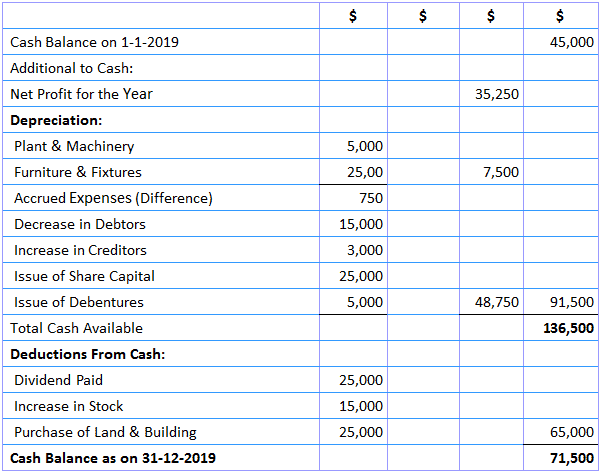

Di seguito è riportato il bilancio di AK Trading Co.:

Di seguito sono riportate ulteriori informazioni per l’anno 2019:

- Azioni sono state emesse per € 25.000

- Obbligazioni sono state emesse per $5,000

- il 31 dicembre 2019, ratei sono stati 1.250 dollari, debitori di $50.000, creditori di $75.000 e terra & edifici $100,000

Soluzione

Bilancio di Cassa di Regolato il Conto Profitti e Perdite

al 31 dicembre 2019

Metodo di Bilancio

con questo metodo, alla fine del periodo di bilancio, un bilancio di previsione è redatto nel quale le attività e le passività sono anche mostrati. La differenza su entrambi i lati del bilancio rappresenta lo scoperto o il saldo di cassa, a seconda dei casi.

Quando le attività sono inferiori alle passività, la differenza sarà un saldo di cassa. D’altra parte, quando le attività superano le passività, la differenza sarà uno scoperto bancario.

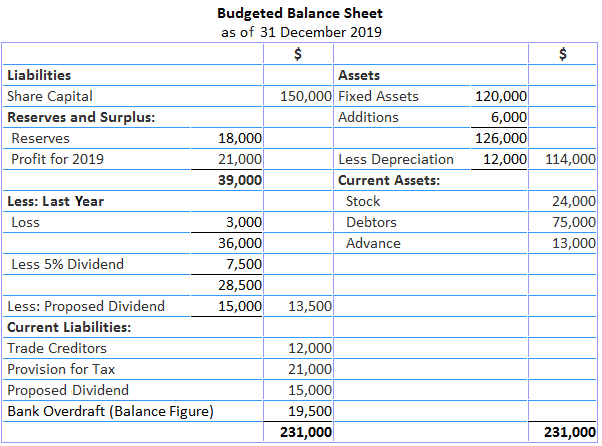

Esempio

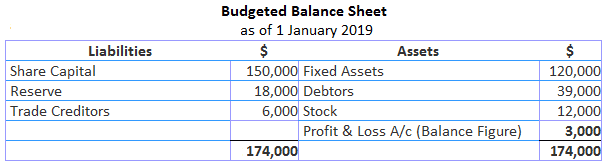

il 1 ° gennaio 2019, Giovanni Trading Company era di 150.000$, come capitale, $18,000 come riserva, $120,000 come gli investimenti in immobilizzazioni, $12,000 come debitori, $39,000 dei creditori, e $60.000.

Per sostenere l’aumento dell’attività, si propone di aumentare il livello delle scorte del 100% entro la fine dell’anno. Il macchinario da acquistare durante l’anno sarà anche un valore di $6.000.

Il profitto stimato per l’anno è di $21.000 dopo l’addebito di depreciation 12.000 di ammortamento e il 50% di profitto per la tassazione. Anticipo imposta sul reddito è stimato a $18.000. I creditori commerciali rischiano di essere raddoppiati.

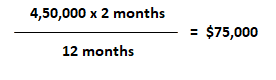

È previsto il pagamento di un dividendo del 5% e l’accantonamento per il dividendo per il prossimo anno. I debitori sono stimati in essere per 2 mesi. Il bilancio di vendita mostra le vendite di sales 450.000.

Obbligatorio: Effettuare una stima della posizione di cassa della società in base al bilancio di cassa preventivato al 31 dicembre 2019.

Soluzione

Lavoro:

- L’anno precedente la perdita può essere accertata mediante la preparazione di un bilancio di apertura come segue:

- Il calcolo per i debitori alla fine dell’anno è il seguente: