Quanti interessi posso salvare se uso un conto di offset ipotecario e rabbocco l’account offset su base regolare, cioè mensile, quindicinale o settimanale? Quanto tempo ci vuole per rimborsare il mio mutuo utilizzando mutuo offset? Se vi siete posti queste domande, è possibile utilizzare questa calcolatrice offset mutuo GRATUITO per calcolare il tempo e gli interessi che si potrebbe essere in grado di salvare utilizzando conto offset mutuo ed effettuare depositi regolari nel conto offset.

Questa calcolatrice offset ipoteca è molto meglio di quelli attualmente disponibili sul mercato. Con questo spostamento di calcolo, :

(1) scegliere il mutuo per la casa di rimborso frequenza settimanale, quindicinale o mensile;

(2) variare i termini di mutuo da 1 a 30 anni;

(3) specificare un inizio saldo del conto di contropartita;

(4) specificare il conto di contropartita top-up frequenza settimanale, quindicinale o mensile, di cambiare ammontare massimo. La frequenza di ricarica può essere diversa dalla frequenza di rimborso del mutuo per la casa;

(5) calcola il rimborso giornaliero del mutuo per la casa, gli interessi e il capitale;

(6) ingresso prelievo occasionale dal conto offset su base giornaliera;

(7) ingresso deposito occasionale sul conto offset su base giornaliera.

Ecco una schermata che vi darà una migliore idea che quello che dovete fare e ciò che questo calcolatore offset mutuo GRATUITO può dire.

Questa calcolatrice è costruita nel foglio di lavoro di Microsoft Excel. È necessario disporre di Microsoft Excel 2007-2013 e Microsoft Windows per utilizzarlo. Si può essere in grado di utilizzare la calcolatrice con altre applicazioni che possono aprire e leggere fogli di calcolo XLS, ma questo non è stato testato.

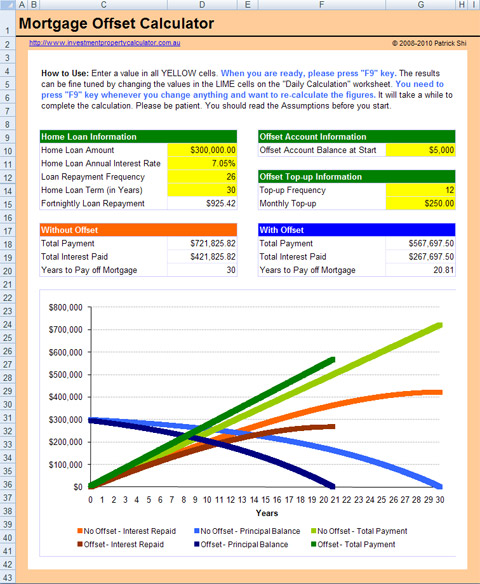

Visualizzare full size immagine di CONNESSIONE Mutuo Offset Calcolatrice

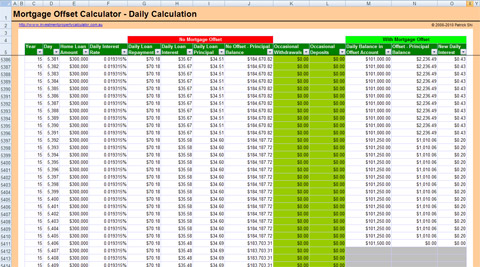

Visualizzare full size immagine di CONNESSIONE Mutuo Offset Calcolatrice – Calcolo Giornaliero

Come Mutuo Offset Opere

Prima di tutto è necessario disporre di un conto di contropartita collegato al tuo mutuo per la casa conto. Un conto offset è un conto di transazione che può essere collegato alla tua casa o al tuo prestito di investimento. Il saldo del credito del tuo conto di transazione è compensato giornalmente contro il saldo del prestito in essere, riducendo gli interessi da pagare su quel prestito. Con un conto offset del 100% il saldo del conto offset viene tolto dal capitale rimanente sul prestito per il calcolo degli interessi.

Diamo un’occhiata a un esempio. Un cliente con un mutuo per la casa di $300.000 oltre 25 anni aveva un conto offset legato al mutuo per la casa per l’intera durata del prestito con un saldo costante di 5 50.000 in esso, avrebbero pagato solo interessi su interest 250.000 per l’intera durata del prestito.

Ricorda una cosa importante che l’account offset deve essere collegato al tuo account di mutuo per la casa! In caso contrario, il denaro nel conto offset non ridurrà il vostro principale homeloan e non sarà possibile ottenere alcun risparmio interessati. Non collegare l’account offst al tuo conto mutuo per la casa è uno degli errori più comuni che le banche faranno quando hanno istituito il prestito.

Quanto mutuo Offset si può risparmiare

Così esattamente quanto si può risparmiare con un conto mutuo offset sul vostro mutuo per la casa? Dipende da diverse cose:

Importo del prestito: quanto prendi in prestito dalla banca. In generale, meno prendi in prestito più puoi risparmiare con la stessa quantità di denaro nel tuo account offset.

Durata del prestito: quanti anni durerà il prestito. Generalmente più lungo è il termine del prestito più è possibile risparmiare con la stessa quantità di denaro nel tuo conto offset.

Prestito Interesse: il tasso di interesse del vostro mutuo per la casa. Normalmente maggiore è l’interesse è più è possibile salvare.

Frequenza di rimborso del prestito: quanto spesso si ripaga il prestito, cioè mensile, quindicinale o settimanale. Normalmente il meno frequente si paga più si può risparmiare.

Saldo del conto offset: il denaro nel tuo conto mutuo per la casa. Senza alcun dubbio più hai nell’account offset più puoi salvare.

Ricorda: Si ottiene solo interessi di risparmio come è ancora necessario pagare l’intero importo del mutuo per la casa indietro!

Come calcolare il risparmio di interessi offset

Per poter lavorare con i nostri risparmi interst da un conto offset, è necessario confrontare gli interessi pagati con e senza il conto offset. Vediamo un esempio.

Durata del prestito: 25 anni;

Interesse del prestito: 6% annuo;

Frequenza di rimborso del prestito: 12 all’anno il che significa che si paga 12 rate all’anno su base mensile;

Saldo del conto offset: $50.000 dall’inizio del prestito.

I calcoli

Alla fine del primo mese, è necessario pagare il rimborso mensile previsto di $1.932, 90. Questo può essere calcolato utilizzando Excel funzione RATA:

pagamento Mensile = PMT(di Interesse del Prestito/12, Durata del Prestito*12,-l’Importo del finanziamento) = PMT(6%/12, 25*12, -300,000) = $1,932.90

al di Fuori di questo $1,932.90 rimborso, $432.90 è il pagamento di capitale e questo può essere calcolata utilizzando Excel PPMT funzione:

PPMT(di Interesse del Prestito/12,1,Durata del Prestito*12,-l’Importo del finanziamento) = PPMT(6%/12,1,25*12,-300,000) = $432.90

Tuttavia, poiché esiste un conto offset, l’interesse da pagare verrà ridotto di un importo calcolato utilizzando questa formula:

Saldo del conto offset * Interessi di prestito/12 = 50,000*6%/12 = $250. Questo savings 250 è il tuo primo mese di risparmio di interessi offset!

In altre parole, questo repayment 250 diventerà rimborso principale come non c’è bisogno di pagare questo loan 250 interesse di prestito. Quindi, alla fine del mese 1st effettivamente pagare principal 682.90 principale invece del previsto scheduled 432.90.

Se continuiamo questo processo di calcolo, saremo in grado di scoprire quando il prestito può essere pagato e quanto possiamo risparmiare sugli interessi.

Scarica GRATIS Mortgage Offset Calculator Ora!