L’assicurazione indennizzo professionale può essere uno dei maggiori costi assicurativi aziendali che un’azienda può sostenere. Professionisti su tutta la linea può essere molto sorpreso dalla difficoltà di trovare a buon mercato PI citazioni di assicurazione, ecco alcune informazioni sui costi di indennizzo professionale per aiutarvi a individuare un buon affare quando si trova uno.

Per scoprire il costo dell’assicurazione di indennizzo professionale per TE, clicca qui.

- Nominale 4.8 su 5 stelle Recensioni.co.uk

- di 300.000+ citazioni completato al mese

- Compilare un solo modulo

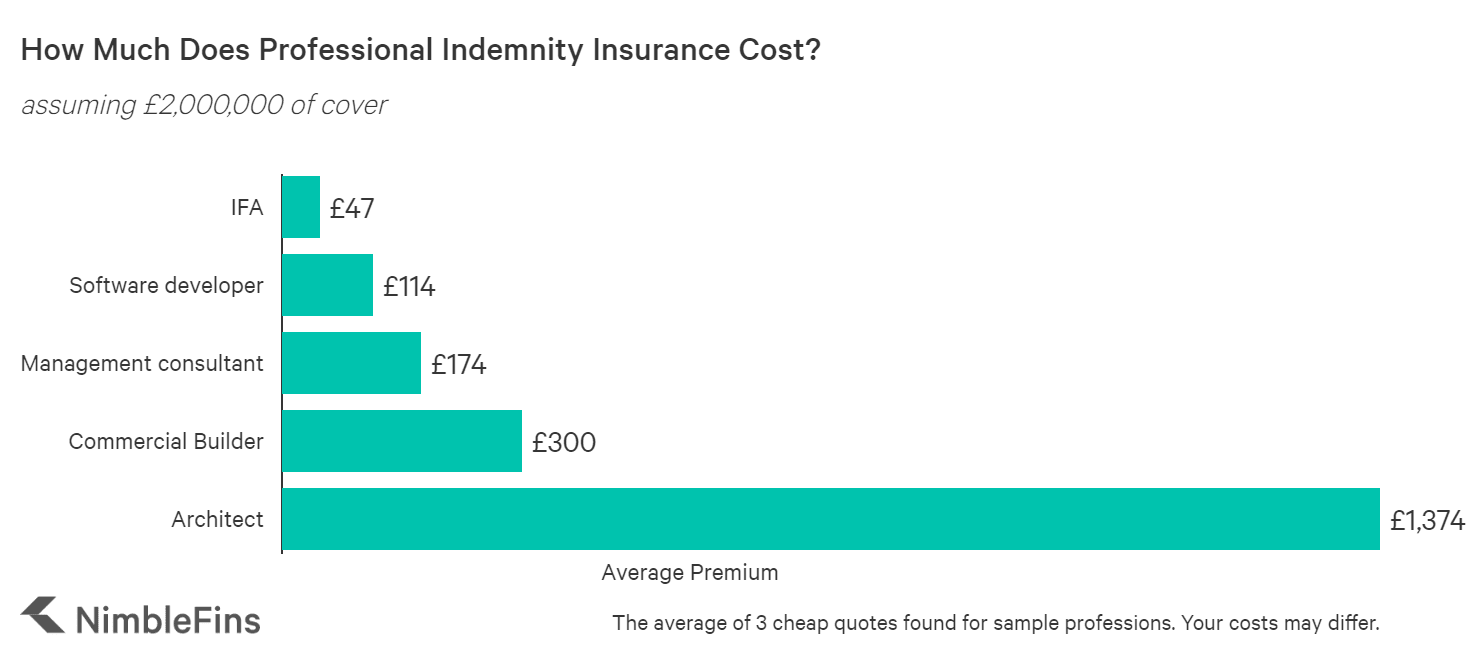

Costo Medio di un’Assicurazione di responsabilità Professionale

NimbleFins l’analisi mostra che il costo del regno UNITO di assicurazione della responsabilità civile professionale varia da £45 per migliaia di sterline di un anno, a seconda della professione e di altri fattori. Questi prezzi riflettono i tassi per una piccola impresa; più grande è il business (cioè, più dipendenti e più alto è il fatturato e le dimensioni del contratto) e più rischioso è il lavoro, maggiori sono le tariffe.

Come puoi vedere nella tabella qui sotto, la professione ha un enorme impatto sui tassi di PI, con alcune professioni che costano 25 volte tanto quanto altre professioni da assicurare o più. Ad esempio, il problema dei rivestimenti inclini al fuoco potrebbe significare che un’impresa di architettura, costruzione o rilevamento deve pagare una piccola fortuna per essere assicurata nel mercato attuale-potenzialmente decine di migliaia di sterline all’anno in alcuni casi. Oppure potrebbero non essere nemmeno in grado di ottenere una politica globale che copre il rivestimento.

| Esempio di responsabilità civile Professionale dei Costi (£2.000.000 di copertura) | Premio Medio |

|---|---|

| Consulente Finanziario Indipendente | £47 |

| sviluppatore Software | £114 |

| consulente di Gestione | £174 |

| Commerciale Builder | £300 |

| Architetto | £1,374 |

Cosa determina il costo dell’assicurazione di indennizzo professionale?

L’assicurazione di indennizzo professionale è valutata in base ai rischi specifici della tua attività. La vostra struttura aziendale può anche fare la differenza—per esempio, l’assicurazione di responsabilità civile per una società a responsabilità limitata può costare di più che se sei lavoratori autonomi. Vediamo quali fattori influenzano il prezzo dell’assicurazione PI.

Le quote di indennizzo professionale variano ampiamente da azienda a azienda, perché le compagnie di assicurazione prezzano in base al rischio percepito presentato da ogni singola azienda. Tutto il resto uguale, le imprese che sono ‘più rischiosi’ pagheranno premi più elevati rispetto alle imprese considerate a basso rischio. Professioni come architetti possono pagare molto di più, perché un errore può avere ripercussioni finanziarie significative. Ad esempio, l’errore di un architetto potrebbe significare che un edificio deve essere parzialmente demolito e poi ricostruito a grandi spese.

Ecco alcuni dei fattori presi in considerazione dai sottoscrittori per determinare i costi di indennizzo professionale:

Livello di copertura. Limiti più elevati di assicurazione sono in genere soggetti a un tasso di assicurazione più elevato. Quindi più copertura hai bisogno, più alto è il tuo premio. Detto questo, la copertura aggiuntiva tende a diventare più economica. Ad esempio, il primo £100.000 di copertura è di solito più conveniente rispetto al prossimo £100.000 di protezione, e così via.

Dimensione della tua attività. Gli assicuratori vogliono conoscere il vostro fatturato annuo, così come la dimensione dei vostri più grandi contratti. Queste informazioni sono fondamentali per determinare il premio PI perché fatturato e dimensione del contratto indica quanto rischio l’assicuratore sta assumendo.

Linea di lavoro. Alcune industrie sono più inclini a costosi errori professionali rispetto ad altri. Ad esempio, gli architetti sono noti per pagare tassi PI più elevati perché un errore su un grande progetto di costruzione può costare migliaia o milioni di sterline per mettere a posto.

Posizione. Dove si opera può anche svolgere un ruolo nei vostri premi, anche se in misura minore rispetto con le citazioni di assicurazione auto, o assicurazione casa. La base giuridica dei vostri contratti è particolarmente importante, come se si sono citati in giudizio in un’altra giurisdizione l’assicuratore dovrà pagare per gli esperti in, dire, legge degli Stati Uniti per difendervi. Questo costerà molto di più.

Struttura aziendale. Anche la struttura aziendale può influenzare i premi assicurativi aziendali. Abbiamo notato che i soli commercianti tendono a pagare di meno, mentre le società a responsabilità limitata con più di un amministratore tendono a pagare di più.

Cronologia reclami. Le aziende che hanno fatto un reclamo negli ultimi anni sono più propensi a pagare un tasso più elevato di un business senza pretese nella loro storia.

Numero di dipendenti. Le aziende con più dipendenti in genere pagano di più per l’assicurazione PI; il ragionamento è che più persone possono essere più difficili da gestire, facendo errori più probabile in un business più grande.

Inoltre, la pulizia e la trasparenza contano molto nel compilare i moduli. Assicurati di compilarli nel modo più completo possibile. Non abbiate paura di chiamare l’assicuratore per chiedere ulteriori informazioni in quanto conteranno questo a tuo favore. Ricorda che questa assicurazione è per proteggerti per aver commesso errori, quindi fare errori sul modulo che invii alla compagnia assicurativa è un brutto aspetto. Essere aperti e onesti ti porterà anche punti-nascondere le attività commerciali ti morderà solo più tardi in fase di reclami.

Calcolo del rischio

Ci sono molti molti fattori che influenzano il rischio e il rischio percepito, che poi contribuiscono al premio. Questi bit di informazioni sulla tua attività vengono quindi inseriti in modelli di pricing interni che traducono questo rischio in un preventivo.

Esistono due possibilità per trasformare i calcoli del rischio in una quotazione. Sia che la vostra politica è totalmente automaticamente sottoscritto e prezzi on-line, nel qual caso il premio è relativamente set e si può ottenere qualche margine di manovra in entrambe le direzioni se si chiama, O il vostro preventivo verrà inviata al sottoscrittore che sarà condotta una completa revisione con voi, e ‘manualmente’ produrre una politica su misura prezzo e selezionati singolarmente termini e condizioni.

Nel secondo caso questo può significare molto più economico o molto più costoso del tuo preventivo online iniziale, ma con un buon sottoscrittore la tua politica finale sarà effettivamente quella giusta per te.

Punta superiore. I sottoscrittori di assicurazione eseguono i propri calcoli di rischio interni, quindi è possibile ricevere quotazioni molto diverse da diverse compagnie di assicurazione per una copertura comparabile (ad esempio, limiti di assicurazione simili). Questo è il motivo per cui confrontare le citazioni da più fornitori è così importante.

Cosa fare se le citazioni sono davvero costose per la tua linea di lavoro

Se sei in un settore come l’architettura, la costruzione o il rilevamento che si sta rivelando problematico per ottenere quotazioni PII convenienti, c’è qualcosa che puoi fare al riguardo. Se un assicuratore si rifiuta di coprire qualcosa, vale sempre la pena chiedere: “Possono coprirlo per un sotto-limite del limite principale della polizza?’Ma se si ottiene copertura con un sotto-limite inferiore per determinate attività, essere sicuri che i vostri clienti sono a conoscenza di questo.

Puoi anche chiedere se i clienti non ti riterranno responsabile per determinati aspetti. Ove possibile, assumere un consulente legale per discutere il modo migliore voi e il vostro cliente può mitigare le passività al di fuori di una politica PI, nei casi in cui alcuni aspetti cruciali dei vostri servizi non possono essere coperti.

Se questo è il caso vale ancora la pena ottenere una polizza PI, ma potresti essere in grado di spingere l’assicuratore a ridurre i premi dato che un elemento chiave della copertura è ridotto o mancante, quindi non aver paura di chiedere.

Costi PII più elevati per le aziende più rischiose

Se le attività aziendali sono considerate “più rischiose” (ad es., il Suo affari di consulenza di direzione è coinvolto in contabilità o consulenza fiscale, investimenti o servizi finanziari, M&Un, insolvenze, liquidazioni, receiverships o direzione di ritorno) poi Lei non solo pagherà un premio più alto, ma Lei può avere un tempo più difficile trovare copertura come meno assicuratori saranno disposti ad assumere il rischio.

Ad esempio, abbiamo eseguito alcuni casi di test con un importante assicuratore aziendale del Regno Unito e abbiamo scoperto che fornivano preventivi online per un contabile che esegue lavori di revisione contabile, contabilità generale, libro paga e consulenza fiscale personale—ma non offrivano un preventivo online per un contabile che esegue lavori di segreteria o registrazioni di azioni. Questo è solo un esempio, ma dimostra che i sottoscrittori possono essere meno desiderosi di coprire il lavoro “più rischioso”, a qualsiasi premio.

Perché la mia assicurazione di indennizzo professionale è così costosa?

L’assicurazione di indennizzo professionale copre il risarcimento per la perdita finanziaria di un cliente a causa di negligenza, che può essere una notevole quantità di denaro in alcune situazioni—di conseguenza, i premi PI possono essere piuttosto costosi per riflettere i pagamenti potenzialmente grandi da parte degli assicuratori.

Inoltre, le quotazioni possono avere a che fare tanto con la gestione interna del rischio di un assicuratore che con una singola azienda che cerca copertura. Ad esempio, un assicuratore potrebbe decidere di avere troppa esposizione a un particolare settore, quindi la loro propensione al rischio per la scrittura di nuove politiche sarebbe piuttosto bassa. Di conseguenza, le quotazioni dell’assicuratore per nuove polizze in questo settore sarebbero probabilmente elevate rispetto al resto del mercato. (Questo è il motivo per cui è così importante confrontare le quotazioni prima di acquistare una politica.)

Confronto tra quotazioni PII economiche e costose

Indipendentemente dal motivo, le quotazioni assicurative possono variare in modo significativo da un fornitore di assicurazioni all’altro. Ad esempio, quando abbiamo valutato la copertura PI per uno sviluppatore di software e un consulente di gestione, abbiamo scoperto che le quotazioni di Hiscox (un marchio di fascia alta) erano 4X a 5X più della copertura di indennizzo professionale più economica sul mercato.

Vale la pena confrontare la sostanza di quelle citazioni, tuttavia, e anche chiedere all’assicuratore più costoso perché sono più costosi. Può essere che la citazione più conveniente manca qualche elemento critico, o può essere che l’assicuratore più costoso ti ha dato un prezzo generico ed è disposto ad andare più basso sulla loro citazione.

Considerando tutto questo, vale sempre la pena confrontare come diversi assicuratori valuteranno la copertura di indennizzo professionale per la tua attività, sia che tu stia rinnovando o acquistando la tua prima polizza per una nuova piccola impresa.

Metodologia

Abbiamo raccolto le quotazioni utilizzando un sistema di quote online per un unico operatore che necessita di £2,000,000 di copertura indennizzo professionale. Le cifre medie visualizzate sopra riflettono la media delle tre citazioni più economiche che abbiamo potuto trovare. I dati sono stati raccolti per alcune professioni diverse per vedere come i tassi di assicurazione PI variano a seconda dell’occupazione. Le quotazioni possono variare in modo significativo per linea di lavoro, dimensione aziendale, posizione e molti altri fattori, quindi i tassi di assicurazione PI potrebbero variare in modo significativo dalle figure mostrate qui.

Trova PI assicurazione qui. Realizzato da QuoteZone.

- Valutato 4.8 su 5 stelle su Reviews.co.uk

- 300.000+ preventivi completati al mese

- Compila un solo modulo