Costo dei beni venduti (INGRANAGGI) Significato

Il costo dei beni venduti (INGRANAGGI) è il totale cumulativo dei costi diretti sostenuti per i beni o servizi venduti, comprese le spese dirette come materia prima, costo del lavoro diretto e altri costi diretti. Tuttavia, esclude tutte le spese indirette sostenute dalla società.

Comprendere il costo delle merci vendute

Il costo delle merci vendute è il costo direttamente correlato alla produzione delle merci vendute in un’azienda. In altre parole, INGRANAGGI è l’accumulo dei costi diretti che è andato in beni venduti dalla vostra azienda. Tale importo include il costo di qualsiasi materiale utilizzato nella produzione delle merci e comprende anche i costi diretti del lavoro utilizzati per produrre il suddetto pozzo. I costi del lavoro includono lavoro diretto e lavoro indirettolavoro direttoi dipendenti che non sono direttamente coinvolti nella produzione di beni o servizi finiti sono classificati come lavoro indiretto. Tuttavia, contribuiscono all’ecosistema di produzione e produzione. Commercialisti, risorse umane, team di vendita e marketing, sono i suoi esempi.per saperne di più

Sei libero di utilizzare questa immagine sul tuo sito web, modelli ecc., Ti preghiamo di fornirci un link di attribuzionecome fornire l’attribuzione?Articolo Link da Hyperlink

Per esempio:

Fonte: Costo delle merci vendute (INGRANAGGI) (wallstreetmojo.com)

- I costi dei materiali includono costi diretticosti direttii costi diretti sono i costi sostenuti da un’organizzazione durante lo svolgimento della sua attività principale e possono essere attribuiti direttamente ai costi di produzione, come i costi delle materie prime, i salari pagati al personale di fabbrica, le spese di alimentazione & carburante in una fabbrica e così via, ma non includono i costi indiretti comeper saperne di più come materie prime, così come forniture e materiali indiretti. Se vengono mantenute quantità non incidentali di forniture, il contribuente deve conservare gli inventari delle forniture ai fini dell’imposta sul reddito, addebitandoli a spese o beni venduti come usati piuttosto che come acquistati.

- Costi diretti del LavorOcosti diretti del lavorocosti diretti del lavoro si riferiscono al costo totale sostenuto dall’azienda per pagare gli stipendi e altri benefici ai propri dipendenti rispetto all’attività da loro svolta, che sono immediatamente correlati alla produzione dei prodotti o alla fornitura dei servizi.per saperne di più sono i salari pagati a quei dipendenti che trascorrono tutto il loro tempo a lavorare direttamente sul prodotto in fase di fabbricazione. I costi indiretti del lavoro sono i salari pagati agli altri dipendenti della fabbrica coinvolti nella produzione. I costi delle imposte sui salari e dei benefici marginali sono generalmente inclusi nel costo del lavoro, ma possono essere trattati come costi generali.

- COGS esclude le spese indirette come i costi di vendita o di marketing. Nella dichiarazione dei redditila dichiarazione dei redditiil conto economico è uno dei rapporti finanziari della società che riassume tutte le entrate e le spese della società nel tempo al fine di determinare l’utile o la perdita della società e misurare la sua attività commerciale nel tempo in base alle esigenze degli utenti.per saperne di più presentazione, la merce venduta viene sottratto dai ricavi netti per arrivare al margine lordo di un business.

- Nel settore dei servizi, questo dovrebbe includere retribuzioni taxesPayroll TaxesPayroll imposte di legge trattenute operate dal datore di lavoro da un dipendente regolare stipendio e di salario, e di solito, tali ritenute per lo più hanno un datore di lavoro e dipendente parità di contributi. Queste tasse sono raccolte dalle autorità fiscali dai rispettivi datori di lavoro e pagate per i regimi di benessere umano, lo sviluppo delle infrastrutture.per saperne di più, lavoro, e benefici per i dipendenti che sono direttamente coinvolti nella fornitura del servizio. Eventuali costi associati a spese indirettespese indirettele spese indirette sono i costi generali sostenuti per l’esecuzione di operazioni e gestione aziendali in qualsiasi azienda. In termini semplici, quando si desidera acquistare generi alimentari da un supermercato, il costo di trasporto per arrivare al supermercato e ritorno è le spese indirette.leggi di più sono esclusi dagli INGRANAGGI, come le spese di marketing, spese generali, e le spese di spedizione.

- Ad esempio, del costo per un laptop, il produttore includerebbe i costi del materiale richiesto per le parti del laptop più i costi di manodopera utilizzati per assemblare le parti del laptop. Il costo di invio dei laptop ai rivenditori e il costo del lavoro sostenuto per vendere i laptop sarebbero esclusi. Inoltre, i costi sostenuti sui laptop che sono in magazzino durante l’anno non saranno inclusi nel calcolo del costo dei beni venduti, sia che i costi siano diretti o indiretti. In altre parole, questi includono il costo diretto della produzione di beni o servizi che vengono venduti ai clienti durante l’anno.

Costo delle merci vendute Formula

Costo del bene venduto Formula = Inizio inventario + Acquisti – Fine inventario.

- Inventario iniziale: – inventario all’inizio dell’anno; Questo dovrebbe essere esattamente lo stesso del tuo inventario finitoinventario finitola formula dell’inventario finale calcola il valore totale dei prodotti finiti rimasti in magazzino alla fine di un periodo contabile per la vendita. Viene valutato deducendo il costo delle merci vendute dal totale dell’inventario iniziale e degli acquisti.per saperne di più rispetto allo scorso anno.

- Acquisti(Inventario Supplementare): – inventario che è stato acquistato durante l’anno;

- chiusura di Inventario: inventario a fine anno;

puoi utilizzare questa immagine sul tuo sito web, modelli, ecc, si Prega di fornire noi con un’attribuzione linkHow per Fornire l’Attribuzione?Articolo Link da Hyperlink

Per esempio:

Fonte: Costo delle merci vendute (INGRANAGGI) (wallstreetmojo.com)

Calcoliamo gli INGRANAGGI utilizzando la formula precedente

Inventario registrato all’inizio dell’anno fiscaleanno fiscalel’anno fiscale (FY) è indicato come un periodo della durata di dodici mesi e viene utilizzato per il budgeting, la contabilità e tutte le altre relazioni finanziarie per le industrie. Alcuni degli anni fiscali più comunemente utilizzati dalle aziende di tutto il mondo sono: 1 gennaio al 31 dicembre, 1 aprile al 31 marzo, 1 luglio al 30 giugno e 1 ottobre al 30 Settembread more ended in 2017 is $2000. Inventario supplementare: L’inventario acquistato durante l’anno fiscale 2017-18 è di $1500. Inventario finale: Le scorte registrate alla fine dell’anno fiscale chiuso 2018 sono $1000

- Secondo il costo delle merci vendute formula, INGRANAGGI è = 2000 + 1500 -1000 =$2500

- Pertanto, $2.500 è il costo delle merci vendute.

Estesa INGRANAGGI Formula

di Seguito è COGS Formula estesa per includere resi, sconti, abbuoni e di spese di trasporto

COGS = Inventario Iniziale + Acquisti – Acquisto Restituisce & Quote – Sconti di Acquisto + spese Nei Fine Inventario

- Inventario di Partenza: Apertura stockOpening StockOpening Stock è la quantità iniziale di beni detenuti da un’organizzazione durante l’avvio di qualsiasi esercizio o periodo contabile. È pari allo stock di chiusura del periodo contabile precedente, valutato in conformità con appropriati principi contabili basati sulla natura dell’attività.per saperne di più, per il periodo;

- Acquisti: Ogni acquisto effettuato per la produzione / installazione del prodotto (ad esempio, materie prime)

- Acquisto Restituisce & Quote: (a) Acquisto Restituisce comprendono articoli che vengono restituiti ai fornitori (se del caso) (b) le Quote comprendono eventuali ulteriori benefici ricevuti nell’acquisto della catena del prodotto

- Acquisto Sconti: Sconti ricevuti nella catena di fornitura; riducendolo dai costi in quanto questo è responsabile per l’aumento dei profitti

- Nolo In: Costi di trasporto per le materie prime del prodotto da portare in fabbrica (o impostare la posizione)

- Inventario finale: Stock di chiusura per il periodochiudere Stock per il periodochiudere stock o inventario è l’importo che una società ha ancora in mano alla fine di un periodo finanziario. Può includere prodotti che vengono elaborati o prodotti ma non venduti. Le materie prime, i lavori in corso e i beni finali sono tutti inclusi su un ampio livello.per saperne di più.

Calcola il costo delle merci vendute

Esempio #1

Considera un esempio di base della società ABC che produce un pacchetto di penne. I costi diretti costDirect I costi diretti sono costi sostenuti da un’organizzazione durante lo svolgimento della sua attività principale e possono essere attribuiti direttamente nel costo di produzione, come i costi delle materie prime, i salari pagati al personale di fabbrica, le spese di alimentazione & carburante in una fabbrica e così via, ma non includono i costi indiretti come i costi pubblicitari, per saperne di più di produzione è $1.00 / pacchetto. Di seguito sono riportate le statistiche

- Apertura inventario come il 01/01/2017: 3500 pacchetti

- Chiusura inventario come il 31/12/2017: 500 pacchetti

- Costi incurredCosts Incurred Il costo si riferisce a una spesa che un’azienda deve pagare in cambio dell’utilizzo di un servizio, prodotto o risorsa. Ciò potrebbe includere spese dirette, indirette, di produzione, operative, & di distribuzione sostenute per le operazioni aziendali. per saperne di più durante l’anno sono come sotto:

- Costo di acquisto: $100,000

- Sconti ricevuti: Discounts 5,000

- Merci in: $25,000

Soluzione:

i Costi di Inventario di apertura: 3500 pacchetti x $1.00 = $3500.00

il Costo delle rimanenze: 500 pacchetti di x $1.00 = $500.00

Quindi, il calcolo del Costo delle Merci Vendute è

- INGRANAGGI = $3,500 + $100,000 – $5,000 + $25,000 – $500

- COGS = $123,000

Esempio #2

consideriamo Ora un esempio di 2 prodotti forniti da un azienda. Di seguito sono riportate le statistiche per il prodotto X e il prodotto Y:

Per il prodotto X-

- Inventario di apertura: 5000

- Inventario di chiusura: 1500

- Costo unitario: $5.00

- Costo dei materiali: $120,000

- Costo della manodopera: $500,000

- Trasporto In: $40,000

Per il Prodotto Y-

- Inventario di Apertura: Da 10.000

- Chiusura Inventario: 7,500

- Costo per unità di: $2.00

- Costo dei materiali: $80,000

- Costo della manodopera: $300,000

- trasporto Merci In: A $25.000

- Sconto ricevuto: $5,000

Oltre ai costi diretti, l’unità di produzione è il seguente costi:

- Affitto annuo dell’unità di produzione: $50.000

- Spese elettriche annuali: $75.000

- Stipendio del supervisore: $70,000

Calcola INGRANAGGI.

Soluzione:

Per i singoli prodotti, costo diretto totale è come qui sotto:

Per il prodotto X–

- Costo dell’inventario di apertura: 5000 X $5.00 = $25,000

- Costo dell’inventario di chiusura: 1500 X $5.00 = $75,000

- Costo diretto= $120,000 + $500,000 + $40,000 = $660,000

Poiché COGS viene calcolato utilizzando solo i costi diretti, dovremmo ignorare i costi indiretticosti indiretticosto indiretto è il costo che non può essere direttamente attribuito alla produzione. Queste sono le spese necessarie e possono essere fisse o variabili in natura come le spese di ufficio, amministrazione, spese di promozione delle vendite, ecc.per saperne di più relativi a questi prodotti. Quindi il calcolo del costo delle merci vendute utilizzando la formula COGS è il seguente.

- INGRANAGGI = $25,000 + $660,000 – $75,000

- COGS = $610,000

Per il Prodotto Y–

- il Costo di inventario di apertura: 10.000 X $2.00 = $20,000

- il Costo delle rimanenze: 7,500 X $2.00 = $15,000

- costo Diretto = $80,000 + $300,000 + $25,000 – $5,000 = $400,000

Come COGS è calcolato utilizzando solo i costi diretti, si dovrebbe ignorare i costi indiretti legati a questi prodotti. Quindi il calcolo del costo delle merci vendute utilizzando la formula COGS è il seguente

- INGRANAGGI = $20,000 + $400,000 – $15,000

- INGRANAGGI = $405,000

Esempio #3

Si consideri un esempio del settore dei servizi – una ditta di corriere. Per una ditta di corriere, il servizio di base è quello di instradare i pacchetti dai loro clienti verso destinazioni appropriate. Questa attività include diversi tipi di costi. Si consideri, azienda XYZ è una ditta di corriere, che raccoglie le spedizioni dai loro clienti e poi si collega ulteriormente per la consegna giusta. Di seguito sono statistichestatistichestatistica è la scienza dietro identificare, raccogliere, organizzare e riassumere, analizzare, interpretare e, infine, presentare tali dati, qualitativi o quantitativi, che aiuta a prendere decisioni migliori ed efficaci con rilevanza.per saperne di più per l’anno 2017.

- Pick up costo: $200,000

- Materiale di imballaggio: 5 50,000

- Re-routing costo: Labour 1,500,000

- Lavoro: $100,000

Ci possono essere altri costi coinvolti come viaggiare, amministrativo,vendita e marketing, ecc. Tuttavia, questi non sono inclusi in quanto sono spese indirettespese indirettele spese indirette sono i costi generali sostenuti per l’esecuzione di operazioni e gestione aziendali in qualsiasi azienda. In termini semplici, quando si desidera acquistare generi alimentari da un supermercato, il costo di trasporto per arrivare al supermercato e ritorno è le spese indirette.per saperne di più.

Quindi, il calcolo del Costo del Venduto sarà–

- COGS = $200,000 + $50,000 + $1,500,000 + $100,000

- COGS = $1,850,000

Impatto del Metodo dell’Inventario sui DENTI

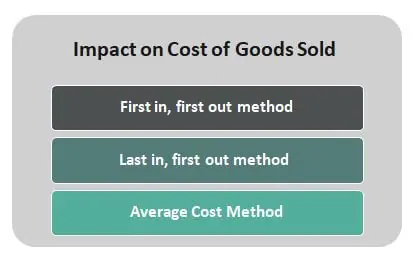

può anche essere influenzata dal tipo di metodologia di determinazione dei costi utilizzati per ricavare il costo di finire inventoryEnding InventoryThe fine inventario formula calcola il valore totale dei prodotti finiti di rimanere in giacenza alla fine di un periodo contabile per la vendita. Viene valutato deducendo il costo delle merci vendute dal totale dell’inventario iniziale e degli acquisti.per saperne di più. Esistono tre metodi per registrare il costo dell’inventario durante un periodo: First In, First Out (FIFO), Last In, First Out (LIFO) e Metodo del costo medio.

Sei libero di utilizzare questa immagine sul tuo sito web, modelli ecc., Ti preghiamo di fornirci un link di attribuzionecome fornire l’attribuzione?Articolo Link da Hyperlink

Per esempio:

Fonte: Costo delle merci vendute (INGRANAGGI) (wallstreetmojo.com)

Considerare l’impatto dei seguenti metodi di calcolo dei costi di inventario:

- Metodo First in, first-out – Con questo metodo, noto come Inventario FIFO, si presume che la prima unità aggiunta all’inventario COGS sia la prima utilizzata. In un contesto inflazionistico, in cui i prezzi sono in aumento, FIFO si traduce nell’addebito di beni a basso costo agli INGRANAGGI.

- Metodo Last in, first-out-Con questo metodo, noto come Inventario LIFO, si presume che l’ultima unità aggiunta al costo dell’inventario delle merci vendute sia la prima utilizzata. In un contesto inflazionistico in cui i prezzi sono in aumento, LIFO si traduce nella ricarica di beni di costo superiore al costo.

- Metodo del costo medio: il costo medio viene calcolato dividendo il costo totale delle merci pronte per la vendita per il numero totale di unità pronte per la vendita. Fornisce un costo unitario medio ponderato che viene applicato alle unità disponibili nell’inventario di chiusura alla fine del periodo.