eladott áruk költsége (COGS) jelentése

az eladott áruk költsége (COGS) az eladott áruk vagy szolgáltatások közvetlen költségeinek kumulatív összessége, beleértve a közvetlen költségeket, például a nyersanyagot, a közvetlen munkaerőköltséget és az egyéb közvetlen költségeket. Ez azonban kizárja a vállalat által felmerült összes közvetett költséget.

az eladott áruk költségének megértése

az eladott áruk költsége az a költség, amely közvetlenül kapcsolódik a társaságban értékesített áruk előállításához. Más szavakkal, a COGS a közvetlen költségek felhalmozódása, amelyek a vállalat által értékesített árukba kerültek. Ez az összeg magában foglalja az áruk előállításához felhasznált anyagok költségét, valamint magában foglalja az említett kút előállításához felhasznált közvetlen munkaerőköltségeket is. A munkaerőköltségek magukban foglalják a közvetlen munkaerőt és a közvetett munkaerőtközvetlen Munkaerőazok a munkavállalók, akik közvetlenül nem vesznek részt késztermékek vagy szolgáltatások előállításában, közvetett munkaerőnek minősülnek. Ezek azonban hozzájárulnak a termelési és gyártási ökoszisztémához. A könyvelők, az emberi erőforrások, az értékesítési és marketing csapatok példák.Olvass tovább

Ön szabadon használhatja ezt a képet a webhelyén, sablonok stb, Kérjük, adjon meg nekünk egy hozzárendelési linket a hozzárendelés biztosításához?A cikk linkjét hiperhivatkozással kell ellátni

pl.:

forrás: eladott áruk költsége (fogaskerekek) (wallstreetmojo.com)

- az anyagköltségek magukban foglalják a közvetlen költségeketközvetlen költségeka közvetlen költségek olyan költségek, amelyek egy szervezetnél merülnek fel az alapvető üzleti tevékenysége során, és közvetlenül a termelési költségekben tulajdoníthatók, mint például a nyersanyagköltségek, a gyári személyzetnek fizetett bérek, a teljesítmény & üzemanyagköltségek egy gyárban stb., de nem tartalmazzák a közvetett költségeket, például a reklámköltségeket, az adminisztratív költségeket stb.olvassa el többet, mint a nyersanyagok, valamint a kellékek és a közvetett anyagok. Amennyiben nem járulékos mennyiségű értékesítést tartanak fenn,az adóalany köteles a termékértékesítéseket a jövedelemadó szempontjából nyilvántartani, költségként vagy a megvásárolt helyett használt termékként értékesített árukra terhelve.

- közvetlen munkaerőköltségekközvetlen Munkaerőköltségekközvetlen munkaerőköltségek a vállalat által a munkavállalók számára az általuk végzett feladat ellen fizetett bérek és egyéb juttatások teljes költsége, amely közvetlenül a termékek gyártásával vagy a Szolgáltatások nyújtásával kapcsolatos.bővebben azok a bérek, amelyeket azoknak a munkavállalóknak fizetnek, akik minden idejüket közvetlenül a gyártott terméken dolgoznak. A közvetett munkaerőköltségek a termelésben részt vevő egyéb gyári alkalmazottaknak fizetett bérek. A bérszámfejtési adók és a béren kívüli juttatások költségei általában szerepelnek a munkaerőköltségekben, de általános költségként kezelhetők.

- a COGS nem tartalmazza a közvetett költségeket, például az értékesítési költségeket vagy a Marketing költségeket. Az eredménykimutatás a társaság egyik pénzügyi jelentése, amely összefoglalja a társaság összes bevételét és ráfordítását az idő múlásával annak érdekében, hogy meghatározza a társaság nyereségét vagy veszteségét, és mérje üzleti tevékenységét az idő múlásával a felhasználói igények alapján.bővebben előadás, az eladott árukat levonják a nettó bevételekből, hogy elérjék a vállalkozás bruttó árrését.

- a szolgáltatóiparban ez magában foglalná a bérszámfejtési adókatfizetési Adókfizetési adók a munkáltató által a munkavállaló rendszeres fizetéséből és béréből végzett törvényes levonások, és általában az ilyen visszatartások többnyire mind a munkáltató, mind a munkavállaló azonos hozzájárulásával járnak. Ezeket az adókat az adóhatóságok beszedik a megfelelő munkáltatóktól, és fizetik az emberi jóléti rendszerekért, az infrastruktúra fejlesztéséért.bővebben, a munkaerő és az előnyök a munkavállalók számára, akik közvetlenül részt vesznek a szolgáltatás nyújtásában. Közvetett költségekindirekt költségekindirekt költségek az üzleti műveletek és menedzsment bármely vállalkozásban történő működtetésének általános költségei. Egyszerűen fogalmazva, ha élelmiszerboltot szeretne vásárolni egy szupermarketből, akkor a szupermarketbe és visszaérkezés szállítási költsége a közvetett költségek.további információk nem tartoznak a fogaskerekek közé, mint például a marketingköltségek, a rezsiköltségek és a szállítási díjak.

- például egy Laptop költségéből a gyártó magában foglalná a Laptop alkatrészeihez szükséges anyagköltségeket, valamint a Laptop alkatrészeinek összeszereléséhez felhasznált munkaerőköltségeket. A laptopok kereskedőknek történő elküldésének költségei, valamint a laptopok értékesítéséhez felmerült munkaerő költségei kizárásra kerülnek. Az év során raktáron lévő laptopok költségeit nem veszik figyelembe az eladott áruk költségének kiszámításakor, függetlenül attól, hogy a költségek közvetlenek vagy közvetettek-e. Más szavakkal, ezek magukban foglalják az év során az ügyfeleknek értékesített áruk vagy szolgáltatások előállításának közvetlen költségeit.

az eladott áruk költsége képlet

a jó eladott áruk költsége képlet = készlet kezdete + vásárlások – készlet vége.

- kezdő készlet – – készlet az év elején; ennek pontosan meg kell egyeznie a záró készletévégző készleta záró készletképlet kiszámítja az eladásra szánt számviteli időszak végén raktáron maradt késztermékek összértékét. Ezt úgy értékelik, hogy levonják az eladott áruk költségét a kezdeti készlet és a vásárlások összességéből.Olvasson többet a tavalyi évről.

- vásárlások (Kiegészítő készlet) – – az év során vásárolt készlet;

- záró készlet – – leltár az év végén;

Ön szabadon használhatja ezt a képet a webhelyén, sablonok stb, Kérjük, adjon meg nekünk egy hozzárendelési linket a hozzárendelés biztosításához?A cikk linkje hiperhivatkozással

pl.:

forrás: Az eladott áruk költsége (COGS) (wallstreetmojo.com)

számítsuk ki a fogaskerekeket a fenti képlet segítségével

a pénzügyi év elején rögzített Leltáraz adóévet (FY) tizenkét hónapig tartó időszaknak nevezik, és a költségvetés tervezéséhez, a számlavezetéshez és az iparágak összes többi pénzügyi jelentéséhez használják. A vállalkozások által a világ minden tájáról leggyakrabban használt pénzügyi évek a következők: január 1-től December 31-ig, április 1-től március 31-ig, július 1-től június 30-ig és október 1-től szeptember 30-igtöbb véget ért 2017 $2000. További Leltár: A 2017-18-as pénzügyi évben vásárolt készlet 1500 dollár. Záró készlet: a 2018-as pénzügyi év végén rögzített készlet $1000

- az eladott áruk képletének költsége szerint a fogaskerekek az = 2000 + 1500 -1000 =$2500

- ezért 2500 dollár az eladott áruk költsége.

Extended COGS Formula

az alábbiakban a COGS Formula kiterjesztett tartalmazza visszatér, kedvezmények, kibocsátási egységek és fuvardíjak

COGS = kezdő leltár + vásárlások – vásárlás visszatér &kibocsátási egységek – vásárlás Kedvezmények + fuvardíj – záró leltár

- kezdő leltár: nyitás stockOpening StockOpening Stock a kezdeti mennyiségű áru birtokában lévő szervezet bármely pénzügyi év vagy számviteli időszak kezdetén. Ez megegyezik az előző számviteli időszak zárókészletével, amelyet a vállalkozás jellegén alapuló megfelelő számviteli standardok szerint értékelnek.

- vásárlások: a termék gyártására / üzembe helyezésére irányuló bármely vásárlás (pl. nyersanyag)

- vásárlási visszatérítések & kibocsátási egységek: a) A vásárlási visszatérítések tartalmazzák a szállítóknak visszaküldött tételeket (ha vannak ilyenek) b) A kibocsátási egységek tartalmazzák a termék beszerzési láncában kapott további előnyöket

- vásárlási kedvezmények: az ellátási láncban kapott kedvezmények; a költségek csökkentése, mivel ez elszámoltatható a nyereség növekedéséért

- fuvarozás: a gyárba (vagy felállítandó helyre) szállítandó termék nyersanyagainak szállítási költségei

- záró készlet: az időszak Zárókészlete az időszak Zárókészletének lezárása az Időszakhoza készlet vagy készlet bezárása Az az összeg, amelyet a vállalat még mindig a kezében tart a pénzügyi időszak végén. Ez magában foglalhatja a feldolgozott vagy előállított, de nem értékesített termékeket. A nyersanyagok, a folyamatban lévő munka és a végtermékek széles körben szerepelnek.Olvass tovább.

Számítsa ki az eladott áruk költségét

1.példa

tekintsünk egy alapvető példát arra, hogy az ABC cég tollcsomagot gyárt. A közvetlen költségközvetlen költséga közvetlen költségek olyan költségek, amelyek egy szervezetnél merülnek fel az alapvető üzleti tevékenysége során, és közvetlenül a termelési költségekben tulajdoníthatók, mint például a nyersanyagköltségek, a gyári személyzetnek fizetett bérek, a gyár & üzemanyagköltségei stb., de nem tartalmazzák a közvetett költségeket, például a reklámköltségeket, az adminisztratív költségeket stb.bővebben a gyártás $ 1.00 / csomag. Az alábbiakban statisztikák

- nyitó leltár, mint a 01/01/2017: 3500 csomagok

- záró leltár, mint a 12/31/2017: 500 csomagok

- költségek incurredCosts IncurredIncurred költség olyan költségre utal, amelyet a vállalatnak fizetnie kell egy szolgáltatás, termék vagy eszköz használatáért cserébe. Ez magában foglalhatja a közvetlen, közvetett, termelési, működési, & forgalmazási díjakat, amelyek az üzleti tevékenység során felmerülnek. bővebben az év során a következők:

- beszerzési költség: $100,000

- Kedvezmények kapott: $5,000

- Freight In: $25,000

megoldás:

a készlet megnyitásának költsége: 3500 csomag x $1.00 = $3500.00

a záró készlet költsége: 500 csomag x $1.00 = $500.00

ezért az eladott áruk költségének kiszámítása

- fogaskerekek = $3,500 + $100,000 – $5,000 + $25,000 – $500

- COGS = $123,000

2. példa

most vegye figyelembe a vállalat által gyártott 2 termék példáját. Az alábbiakban az X termékre és az Y termékre vonatkozó statisztikák találhatók:

az X termékre-

- nyitó készlet: 5000

- záró készlet: 1500

- egységenkénti költség: 5,00 USD

- anyagköltség: 120 000 USD

- munkaerőköltség: 500 000 USD

- teherszállítás: $40,000

az Y termék esetében-

- nyitó készlet: 10 000

- záró készlet: 7500

- egységenkénti költség: 2,00 USD

- anyagköltség: 80 000 USD

- munkaerőköltség: 300 000 USD

- szállítás: 25 000 USD

- kedvezmény kapott: $5,000

a fenti közvetlen költségeken kívül a gyártási egység az alábbi általános költségekkel rendelkezik:

- a gyártási egység éves bérleti díja: 50 000 USD

- éves villamosenergia-díjak: 75 000 USD

- a felügyelő fizetése: $70,000

Számítsa ki a fogaskerekeket.

megoldás:

az egyes termékek esetében a teljes közvetlen költség az alábbi:

az X termék esetében–

- a készlet nyitásának költsége: 5000 X $5.00 = $25,000

- a záró készlet költsége: 1500 x $5.00 = $75,000

- közvetlen költség = $120,000 + $500,000 + $40,000 = $660,000

mivel a COGS kiszámítása csak közvetlen költségek felhasználásával történik, figyelmen kívül kell hagynunk a közvetett költségeketindirect CostsIndirect cost az a költség, amelyet nem lehet közvetlenül a termelésnek tulajdonítani. Ezek a szükséges kiadások, amelyek rögzített vagy változó jellegűek lehetnek, mint például az irodai költségek, az adminisztráció, az értékesítési promóciós költségek stb.További információ ezekhez a termékekhez kapcsolódik. Tehát a COGS képlet segítségével értékesített áruk költségének kiszámítása az alábbi.

- fogaskerekek = $25,000 + $660,000 – $75,000

- COGS = $610,000

az Y termék esetében–

- a készlet megnyitásának költsége: 10 000 X $2.00 = $20,000

- záró készlet költsége: 7500 X $2.00 = $15,000

- közvetlen költség = $80,000 + $300,000 + $25,000 – $5,000 = $400,000

mivel a COGS kiszámítása csak közvetlen költségek felhasználásával történik, figyelmen kívül kell hagynunk az ezekhez a termékekhez kapcsolódó közvetett költségeket. Tehát a COGS képlet segítségével értékesített áruk költségének kiszámítása az alábbi

- COGS = $20,000 + $400,000 – $15,000

- COGS = $405,000

3. példa

tekintsünk egy példát a szolgáltatóiparra-egy futárcégre. A futárcég számára az alapvető szolgáltatás az, hogy a csomagokat ügyfeleiktől a megfelelő rendeltetési helyekre irányítsák. Ez a tevékenység különböző típusú költségeket tartalmaz. Fontolja meg, hogy az XYZ vállalat futárcég, amely felveszi a szállítmányokat ügyfeleitől, majd tovább kapcsolja a megfelelő szállításhoz. Az alábbiakban statisticsStatisticsStatistics a tudomány mögött azonosítása, gyűjtése, szervezése és összefoglalása, elemzése, értelmezése, és végül, bemutatva az ilyen adatok, kvalitatív vagy kvantitatív, amely segít, hogy jobb és hatékony döntéseket relevanciáját.További információ a 2017-es évről.

- vedd fel költség: $200,000

- csomagolóanyag: $50,000

- átirányítás költség: $1,500,000

- munkaerő: $100,000

lehetnek más költségek is, mint az utazás, az adminisztráció, az értékesítés és a marketing stb. Ezek azonban nem tartoznak bele, mivel közvetett költségekindirekt Költségekindirect költségek az általános költségek, amelyek bármely vállalkozás üzleti műveleteinek és irányításának működtetéséhez merülnek fel. Egyszerűen fogalmazva, ha élelmiszerboltot szeretne vásárolni egy szupermarketből, akkor a szupermarketbe és visszaérkezés szállítási költsége a közvetett költségek.Olvass tovább.

tehát az eladott áruk költségének kiszámítása–

- COGS = $200,000 + $50,000 + $1,500,000 + $100,000

- COGS = $1,850,000

a készletezési módszer hatása a fogaskerekekre

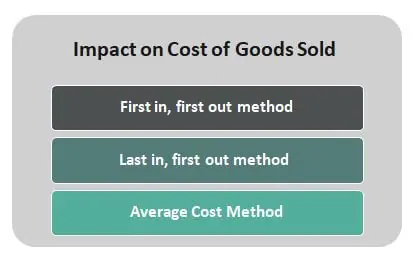

befolyásolhatja az is, hogy milyen típusú költségszámítási módszert alkalmaznak a készlet befejezésének költségének levezetésérea készlet befejezési képlete kiszámítja az értékesítésre szánt számviteli időszak végén raktáron maradt késztermékek összértékét. Ezt úgy értékelik, hogy levonják az eladott áruk költségét a kezdeti készlet és a vásárlások összességéből.Olvass tovább. A készletköltség rögzítésének három módja van egy időszak alatt-Első be, első ki (FIFO), Utolsó be, első ki (LIFO) és átlagos költség módszer.

Ön szabadon használhatja ezt a képet a webhelyén, sablonok stb, Kérjük, adjon meg nekünk egy hozzárendelési linket a hozzárendelés biztosításához?Cikk hivatkozás hiperhivatkozásra

pl.:

forrás: eladott áruk költsége (COGS) (wallstreetmojo.com)

fontolja meg a következő készletköltési módszerek hatását:

- First in, first-out módszer – E módszer, az úgynevezett FIFO Inventory, az első egység adunk a COGS leltár feltételezzük, hogy az első használt. Inflációs környezetben, ahol az árak emelkednek, a FIFO alacsonyabb költségű áruk felszámítását eredményezi a fogaskerekek számára.

- Last in, first-out módszer-E módszer, az úgynevezett LIFO Inventory, az utolsó egység adunk a költség eladott áruk leltár feltételezzük, hogy az első használt. Az inflációs környezetben, ahol az árak emelkednek, a LIFO azt eredményezi, hogy magasabb költségű termékeket számítanak fel a költségekre.

- átlagos költség módszer-az átlagos költséget úgy számítják ki, hogy az eladásra kész áruk teljes költségét elosztják az eladásra kész egységek teljes számával. Súlyozott átlagos egységköltséget ad, amelyet az időszak végén a záró készletben rendelkezésre álló egységekre alkalmaznak.