A Pew Research Center ezt a tanulmányt azért végezte, hogy jobban megértse az amerikaiak pénzügyi kilátásait, valamint azt, hogy személyes pénzügyi helyzetük hogyan változott a koronavírus kitörése közepette. Ehhez az elemzéshez 10 334 amerikai felnőttet vizsgáltunk meg 2021 januárjában. Mindenki, aki részt vett, tagja a központ American Trends paneljének (ATP), egy online felmérési panelnek, amelyet országos, véletlenszerű mintavétel útján toboroznak lakcímek. Így szinte minden amerikai felnőttnek esélye van a szelekcióra. A felmérést úgy súlyozták, hogy reprezentatív legyen az Egyesült Államok felnőtt lakosságára nem, faj, etnikai hovatartozás, pártos hovatartozás, oktatás és egyéb kategóriák szerint. Tudjon meg többet az ATP módszertanáról.

íme a jelentéshez használt kérdések, a válaszok és a módszertan.

hivatkozások azokra, akik munkahely-vagy bérveszteséget tapasztaltak, azok közé tartoznak, akik azt mondják, hogy őket vagy a háztartásukban valakit elbocsátottak (beleértve ideiglenesen is), vagy a koronavírus kitörése óta 2020 februárjában megkezdték a fizetéscsökkentést.

a Fehér, fekete és ázsiai felnőttekre vonatkozó hivatkozások csak azokat tartalmazzák, akik nem spanyol nyelvűek, és csak egy fajként azonosítják őket. A spanyolok bármilyen fajból származnak.

a pártállásra való minden hivatkozás magában foglalja azokat, akik az adott párt felé hajolnak. A republikánusok közé tartoznak azok, akik republikánusoknak vallják magukat, és azok, akik azt mondják, hogy a Republikánus Párt felé hajlanak. A demokraták közé tartoznak azok, akik demokrataként azonosítják magukat, és azok, akik azt mondják, hogy a Demokrata Párt felé hajlanak.

a főiskolai végzettségűek vagy a főiskolai végzettséggel rendelkezők közé tartoznak a főiskolai végzettséggel rendelkezők. A “néhány Főiskola” magában foglalja azokat, akik társult végzettséggel rendelkeznek, valamint azokat, akik Egyetemre jártak, de nem szereztek diplomát.

a”közepes jövedelmet” itt úgy definiálják, mint kétharmadot, amely megduplázza az American Trends Panel paneleinek éves családi jövedelmének mediánját. Az ” alacsonyabb jövedelem “e tartomány alá esik; a” felső jövedelem ” fölé esik. További részletekért lásd a módszertant.

a fogyatékkal élő felnőttekre vonatkozó hivatkozások közé tartoznak azok, akik szerint a fogyatékosság vagy fogyatékosság megakadályozza őket abban, hogy teljes mértékben részt vegyenek a munkában, az iskolában, a házimunkában vagy más tevékenységekben.

körülbelül egy évvel a koronavírus recesszió kezdete óta vannak javulás jelei az Egyesült Államokban. munkaerőpiac, az amerikaiak pedig valamivel jobban érzik magukat személyes pénzügyeikben, mint a világjárvány elején. Még mindig, a nem nyugdíjas felnőttek körülbelül fele szerint a koronavírus kitörésének gazdasági hatása megnehezíti számukra hosszú távú pénzügyi céljaik elérését, egy új Pew Research Center felmérés szerint. Azok között, akik szerint pénzügyi helyzetük rosszabbodott a világjárvány idején, 44% – uk úgy gondolja, hogy három vagy több évbe telik, amíg visszatérnek oda, ahol egy évvel ezelőtt voltak-köztük körülbelül minden tizedik, akik nem gondolják, hogy pénzügyeik valaha is helyreállnak.

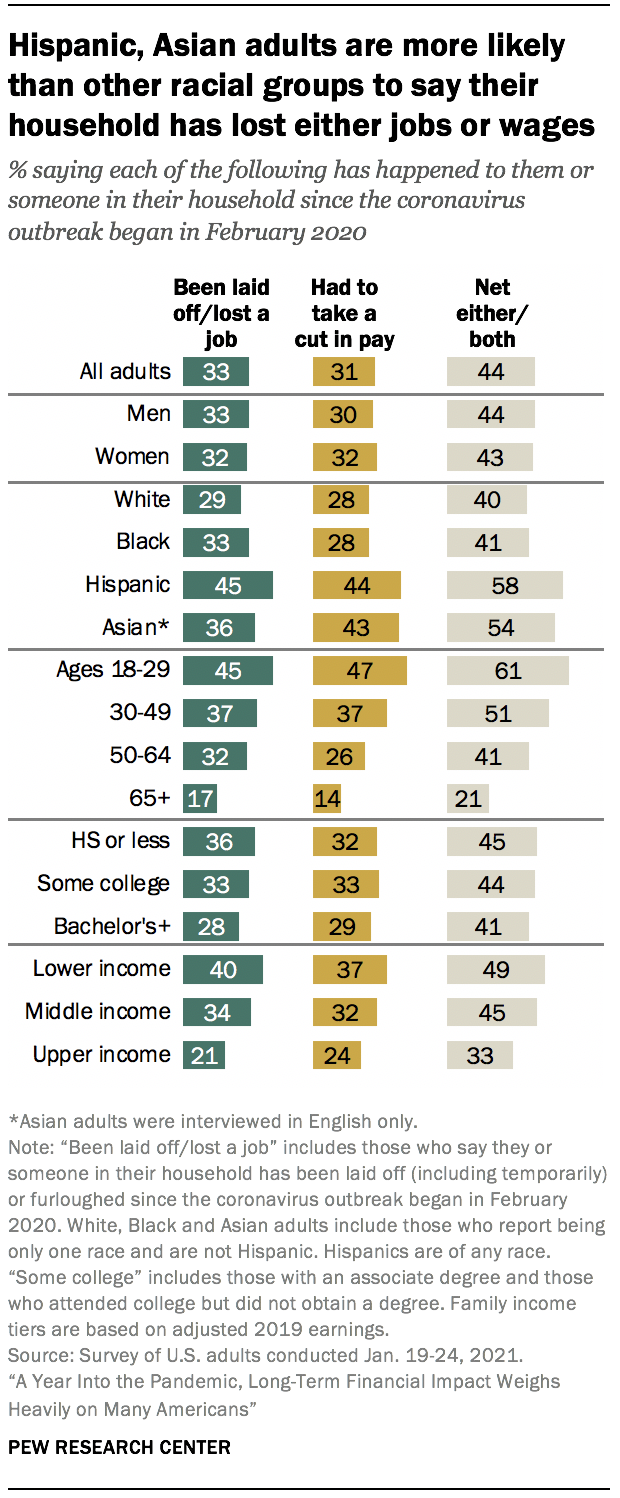

a COVID-19 gazdasági visszaesése továbbra is nehezebben érinti a lakosság egyes szegmenseit, mint mások. Az alacsonyabb jövedelmű felnőttek, valamint a spanyol és ázsiai amerikaiak, valamint a 30 évesnél fiatalabb felnőttek a legvalószínűbbek, hogy azt mondják, hogy vagy valaki a háztartásukban elvesztette a munkáját, vagy fizetéscsökkentést hajtott végre, mivel a járvány 2020 februárjában kezdődött.1 azok között, akiknek ilyen tapasztalataik voltak, az alacsonyabb jövedelmű és a fekete felnőttek különösen valószínűleg azt mondják, hogy adósságot vállaltak, vagy elhalasztották számláik kifizetését az elveszett bérek vagy fizetés fedezése érdekében.

kapcsolódó: A munkanélküli amerikaiak érzik a munkahely elvesztésének érzelmi megterhelését; a legtöbben fontolóra vették a foglalkozások megváltoztatását

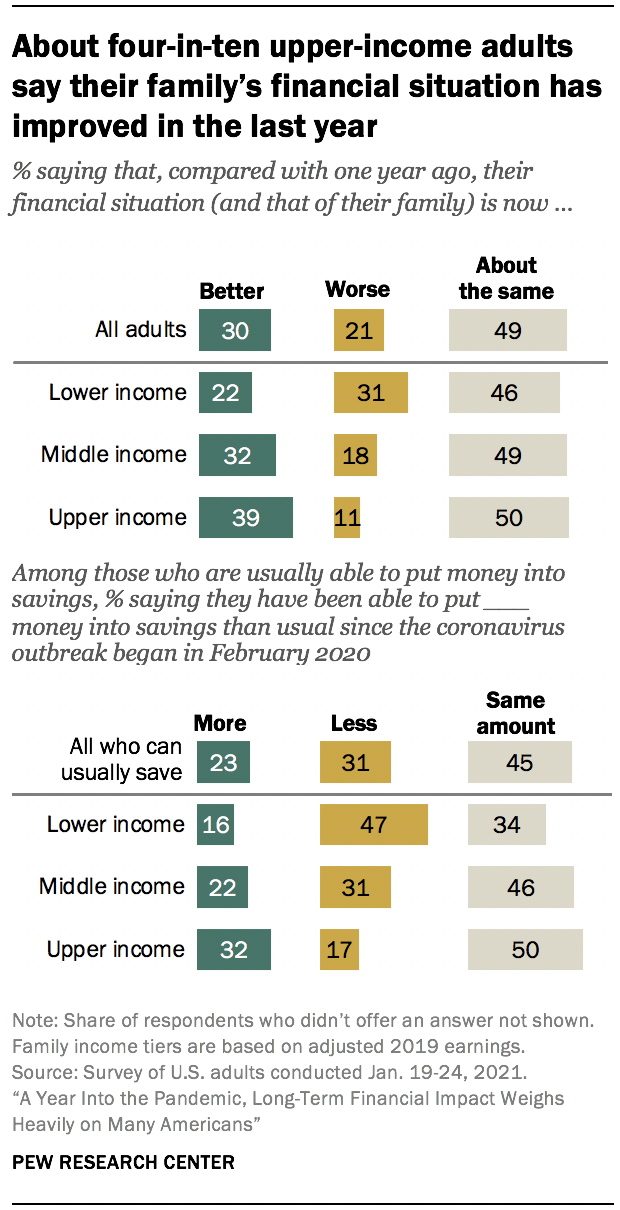

a magasabb jövedelmű felnőttek jobban teljesítettek. Körülbelül tízből négy (39%) mondja, hogy családja pénzügyi helyzete javult az egy évvel ezelőttihez képest; a közepes jövedelműek 32%-a, az alacsonyabb jövedelműek pedig csak 22% – A mondja ugyanezt. A felső jövedelmű felnőttek is nagyobb valószínűséggel mondják, mint a közepes vagy alacsonyabb jövedelműek, hogy kevesebbet költenek és több pénzt takarítanak meg a koronavírus kitörése óta. (A családi jövedelmek a 2019. évi bevételeken alapulnak.)

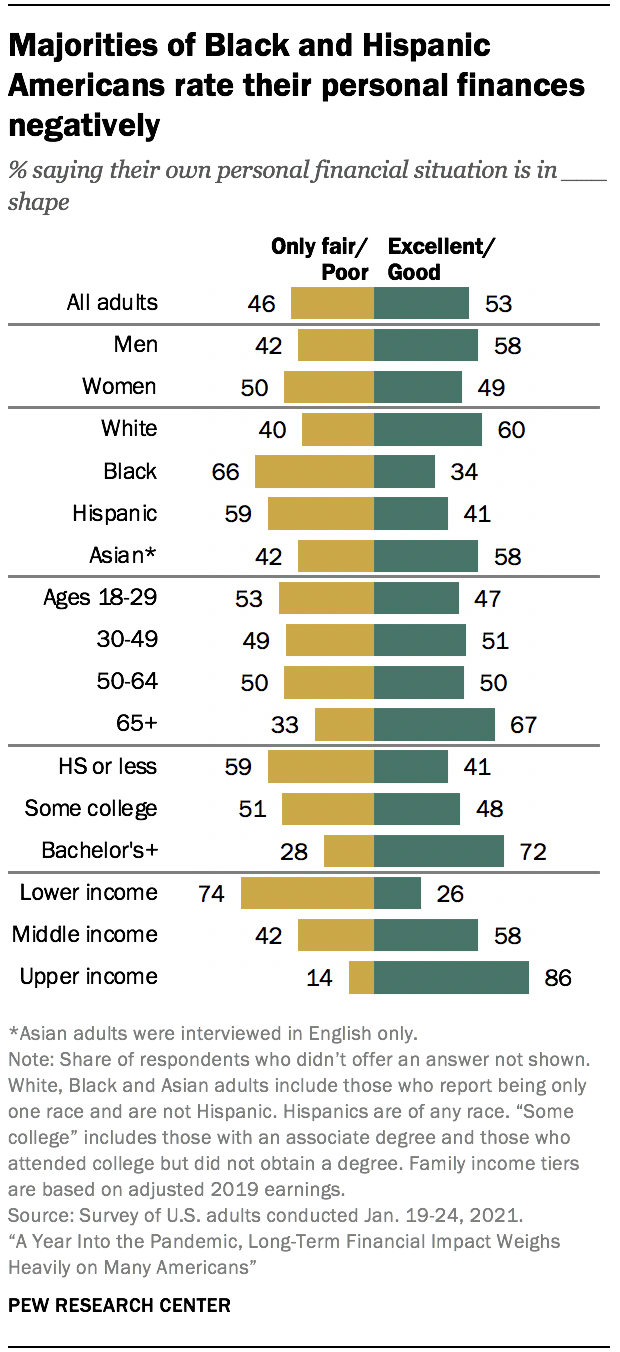

összességében az amerikai felnőttek 53% – a most kiválónak vagy jónak értékeli személyes pénzügyi helyzetét, szemben 47% – kal 2020 áprilisában, amikor az amerikai gazdaság virtuális szabadesés volt. Több mint tízből nyolc felső jövedelmű felnőtt (86%) és a közepes jövedelműek 58%-A mondja, hogy pénzügyei kiváló vagy jó állapotban vannak, csakúgy, mint körülbelül tízből hat vagy több felnőtt, legalább négyéves főiskolai végzettséggel, fehér és ázsiai felnőttek, férfiak és 65 éves és idősebb felnőttek. Ezzel szemben az alacsonyabb jövedelmű felnőttek mintegy háromnegyede (74%), valamint a fekete és spanyol felnőttek többsége, valamint a középiskolai végzettséggel vagy kevesebb iskolai végzettséggel rendelkezők azt mondják, hogy személyes pénzügyeik csak tisztességesek vagy rossz állapotban vannak.

a felső jövedelmű és a közepes jövedelmű felnőttek, akik 2019 augusztusától 2020 áprilisáig csökkentették személyes pénzügyi besorolásukat, most körülbelül ugyanolyan valószínűséggel mondják, mint a koronavírus kitörése előtt, hogy személyes pénzügyeik kiváló vagy jó állapotban vannak. A személyes pénzügyi minősítések stabilabbak voltak az alacsonyabb jövedelmű felnőttek körében.

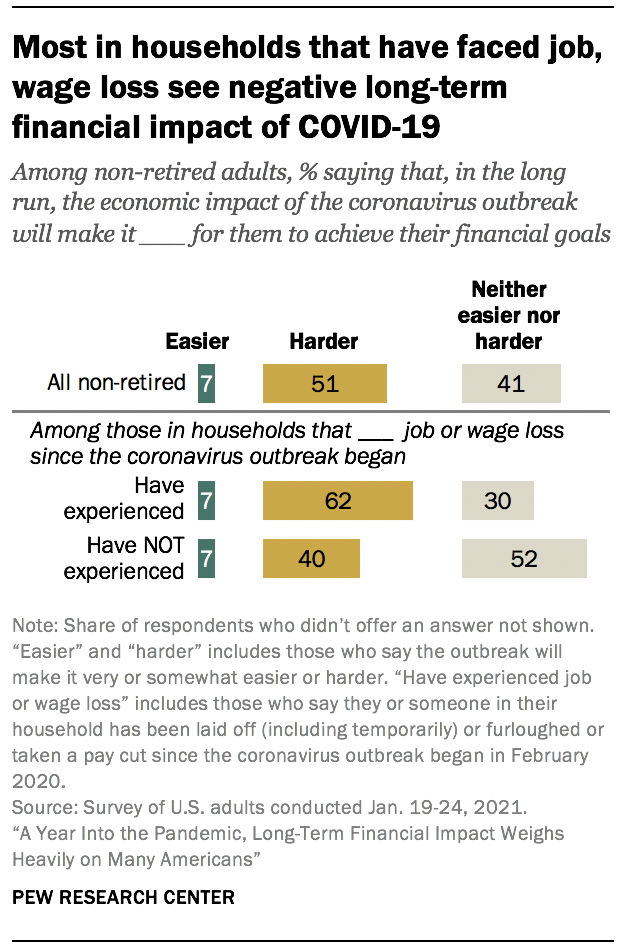

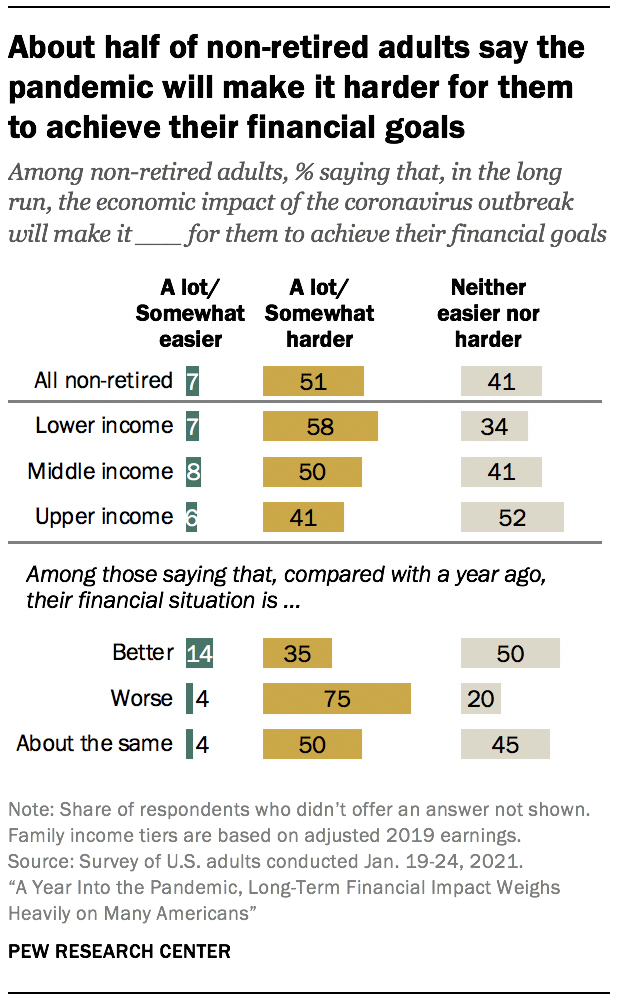

előretekintve a nem nyugdíjas felnőttek mintegy fele (51%) szerint a koronavírus kitörésének gazdasági hatása megnehezíti hosszú távú pénzügyi céljaik elérését. Mindössze 7% szerint a világjárvány gazdasági hatása megkönnyíti, 41% szerint pedig hosszú távon sem könnyebb, sem nehezebb lesz számukra pénzügyi céljaik elérése. Azon háztartások körében, amelyek a járvány kezdete óta munkahely-vagy bérveszteséget tapasztaltak, 62% szerint a világjárvány gazdasági hatása megnehezíti számukra pénzügyi céljaik elérését, szemben azokkal, akiknek még nem voltak ilyen tapasztalataik.

az 10,334 amerikai felnőttek országos reprezentatív felmérését januárban végezték. 19-24, 2021, a központ American Trends paneljének felhasználásával.2 a többi kulcsfontosságú megállapítás között:

az amerikaiak a koronavírus-segélycsomagból származó kifizetések felhasználásának módja jövedelemenként jelentősen eltér. Azok között, akik a szövetségi kormánytól kaptak vagy várnak fizetést a segélycsomag részeként, az alacsonyabb jövedelmű felnőttek 66% – a azt állítja, hogy a pénz nagy részét számlák fizetésére vagy valami alapvető szükségletre használja fel; a közepes (49%) és a felső (30%) jövedelműek kisebb hányada tervezi a pénz ilyen módon történő felhasználását. A felső jövedelemmel rendelkezők körülbelül egyharmada (35%) azt mondja, hogy valószínűleg megtakarításokba helyezi a pénzt.

az amerikaiak között nincs egyértelmű egyetértés abban, hogy ki legyen felelős azért, hogy az emberek kielégítsék alapvető gazdasági szükségleteiket a világjárvány idején. Mintegy 45% szerint a szövetségi kormánynak kell a legnagyobb felelősséget viselnie, míg egy harmadik pont maguknak az embereknek vagy családjuknak. A kisebb részvények szerint az állami vagy helyi önkormányzatoknak (12%), a jótékonysági szervezeteknek (2%) vagy más forrásoknak (6%) kell a legnagyobb felelősséget vállalniuk. Ezek a nézetek pártonként nagyon eltérőek. Körülbelül tízből hat Demokrata és demokratikus leaner (61%) szerint a szövetségi kormánynak kell leginkább felelősnek lennie annak biztosításáért, hogy az emberek kielégítsék alapvető gazdasági szükségleteiket a koronavírus kitörése során, szemben a republikánusok 28% – ával és azokkal, akik a GOP-ra támaszkodnak. Viszont a republikánusok 51% – a (szemben a demokraták 18% – ával) szerint maguknak az embereknek vagy családjuknak kellene viselniük ezt a felelősséget.

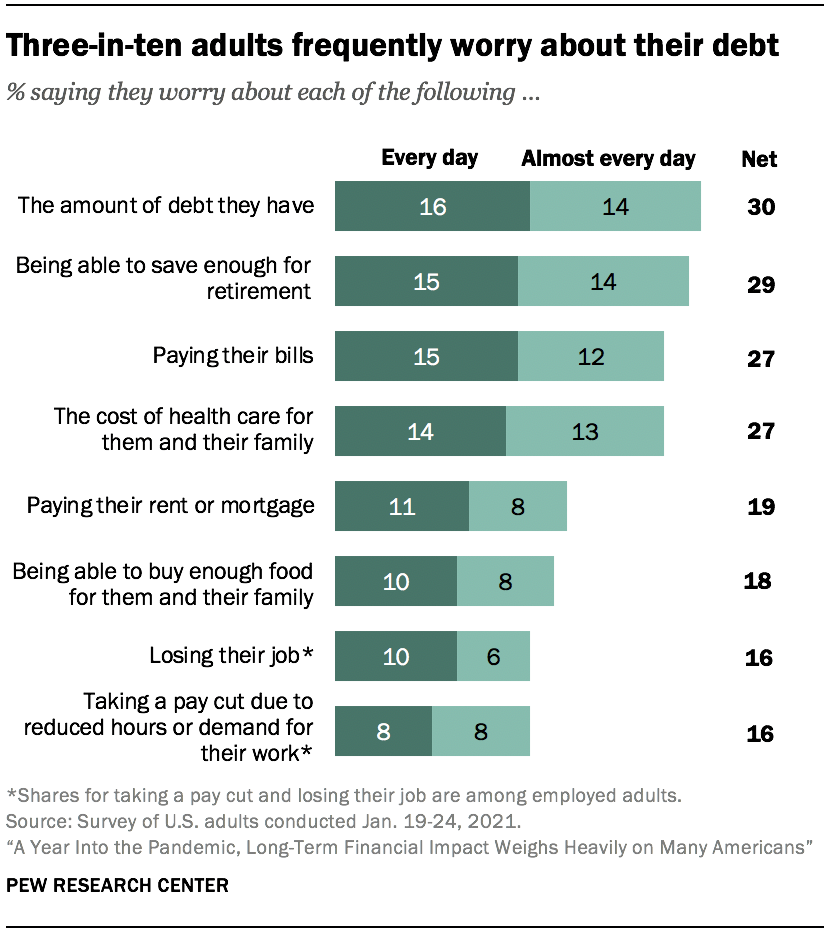

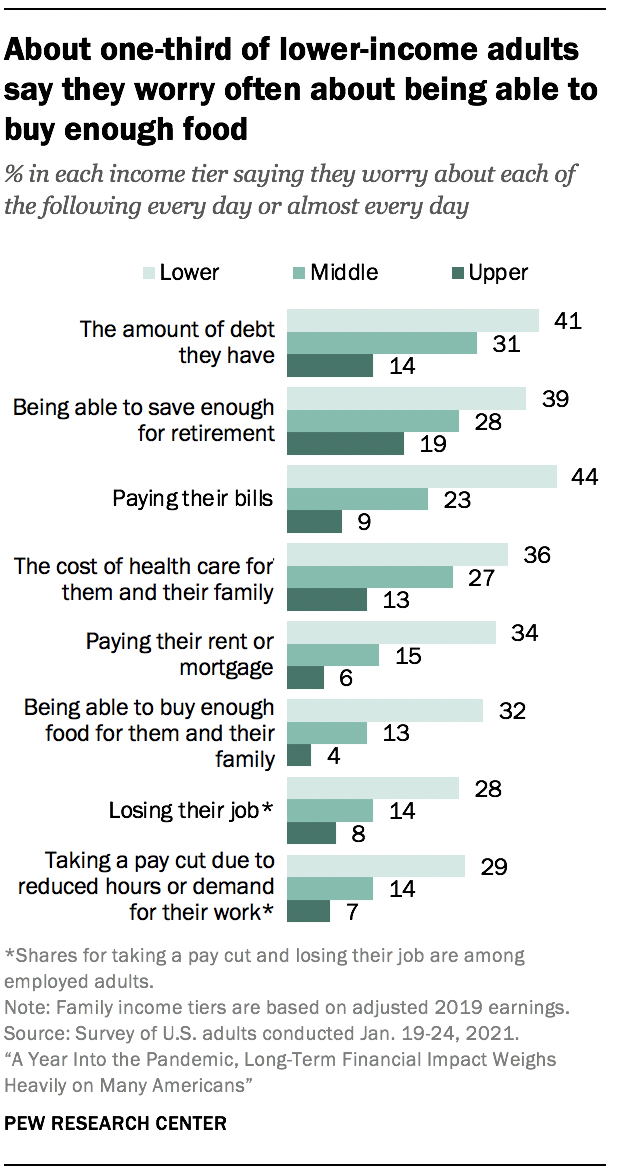

a pénzügyi aggodalmak kevésbé sürgetőek, mint a pandémiában korábban, de sok amerikai továbbra is aggódik néhány alapvető szükséglet kielégítése miatt. Tízből három USA. a felnőttek azt mondják, hogy minden nap vagy majdnem minden nap aggódnak az adósságuk (30%) és a nyugdíjazásra való megtakarítási képességük (29%) miatt. Nagyjából egynegyedük szerint gyakran aggódnak a számláik kifizetése (27%) és az egészségügyi ellátás költségei miatt (27%), és körülbelül minden ötödik azt mondja, hogy legalább majdnem minden nap aggódnak a bérleti díj vagy a jelzálog kifizetése miatt (19%), vagy hogy elegendő ételt tudnak vásárolni (18%). Ezeket az aggodalmakat élesebben érzik az alacsonyabb jövedelmű felnőttek, valamint azok a háztartások, amelyekben a járvány idején munkahelyvesztés vagy fizetéscsökkentés történt. A fekete és spanyol felnőttek nagyobb valószínűséggel mondják, mint a fehér felnőttek, hogy minden nap vagy szinte minden nap aggódnak ezek miatt.

tízből négy amerikai (42%) azt állítja, hogy a világjárvány kezdete óta a szokásosnál kevesebb pénzt költenek, és ez különösen igaz a felső jövedelmű felnőttek körében. A felső jövedelmű amerikaiak mintegy 53% – a azt állítja, hogy kevesebbet költ, szemben a közepes jövedelműek 43% – ával és az alacsonyabb jövedelműek 34% – ával. Azok közül, akik azt mondják, hogy kevesebb pénzt költenek, a felső és a közepes jövedelműek többsége szerint ez elsősorban azért van, mert napi tevékenységük megváltozott a koronavírussal kapcsolatos korlátozások miatt (86%, illetve 70%). Az alacsonyabb jövedelműek közül többen azt mondják, hogy kevesebbet költenek, mert aggódnak a személyes pénzügyeik miatt (55%), mint azért, mert a napi tevékenységük megváltozott (44%).

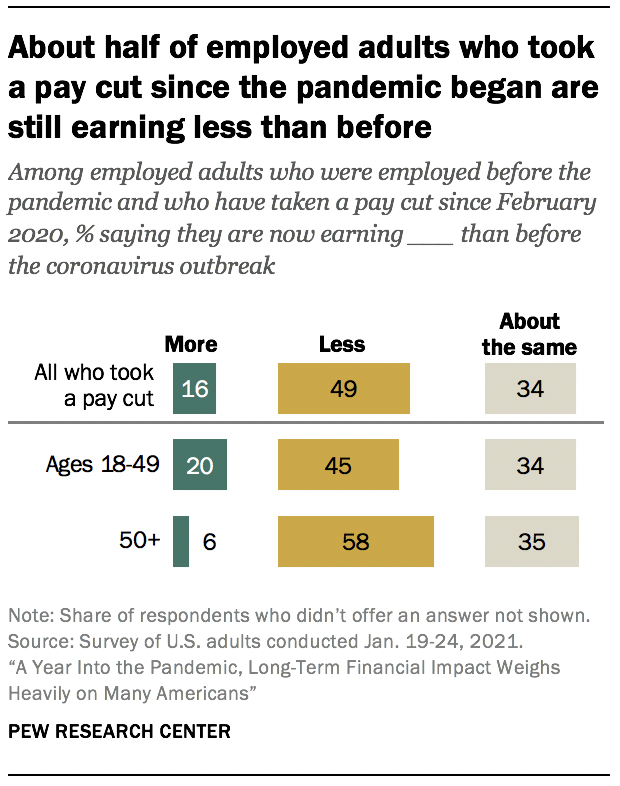

azoknak a munkavállalóknak a fele, akik személyesen elvesztették a bérüket a világjárvány idején (49%), még mindig kevesebb pénzt keresnek, mint a koronavírus kitörése előtt. Ez különösen igaz az idősebb munkavállalók körében: az 58 50 éves és annál idősebb foglalkoztatott felnőttek% – a, akik a járvány kezdete óta fizetéscsökkentést tapasztaltak, azt mondják, hogy kevesebb pénzt keresnek, mint korábban, szemben az 45-nál fiatalabbak 50% – ával. A fiatalabb csoportban minden ötödik (szemben az 50 éves vagy annál idősebbek 6% – ával) azt állítja, hogy most többet keresnek, mint a világjárvány kezdete előtt, míg minden csoport körülbelül egyharmada azt állítja, hogy nagyjából ugyanannyit keresnek, mint korábban.

a személyes pénzügyi minősítések nagymértékben eltérnek a faji, etnikai és társadalmi-gazdasági csoportok között

az Egyesült Államok szűk többsége. a felnőttek (53%) most kiválónak vagy jónak minősítik személyes pénzügyi helyzetüket, szemben az 47 április 2020% – ával. Az a részesedés, amely szerint pénzügyeik csak tisztességes vagy rossz állapotban vannak, most 46%, szemben a pandémia korábbi 52% – ával.

körülbelül tízből hat fehér (60%) és ázsiai felnőtt (58%) állítja, hogy személyes pénzügyi helyzete kiváló vagy jó állapotban van. Ezzel szemben a fekete (66%) és a spanyol (59%) amerikaiak többsége azt állítja, hogy pénzügyeik csak tisztességes vagy rossz állapotban vannak.

a személyes pénzügyi minősítések nemenként, iskolai végzettségenként és jövedelmi szintenként is jelentősen eltérnek, amint az a világjárvány korai szakaszában történt. A férfiak többsége (58%) kiválónak vagy jónak tartja személyes pénzügyi helyzetét; a nők 49% – a ezt teszi. Tízből hét, legalább főiskolai végzettséggel rendelkező felnőtt (72%) azt mondja, hogy személyes pénzügyei kiváló vagy jó állapotban vannak, szemben a főiskolai végzettséggel rendelkezők 48% – ával és a középiskolai végzettséggel vagy annál alacsonyabb végzettséggel rendelkező felnőttek 41% – ával.

a jövedelmi különbségek különösen hangsúlyosak: 60 százalékpontos különbség van a felső jövedelmű (86%) és az alacsonyabb jövedelmű (26%) felnőttek aránya között, akik pénzügyi helyzetüket kiválónak vagy jónak ítélik. Körülbelül tízből hat közepes jövedelmű felnőtt (58%) mondja, hogy pénzügyei kiváló vagy jó állapotban vannak. A családi jövedelmek a 2019. évi bevételeken alapulnak.

azok a személyek, akik fogyatékosságról számolnak be (63%), nagyobb valószínűséggel írják le személyes pénzügyi helyzetüket csak tisztességesnek vagy szegénynek, mint azok, akik nem fogyatékossággal rendelkeznek (42%). Ez a különbség akkor is fennáll, ha figyelembe vesszük, hogy a fogyatékkal élő felnőttek nagyobb valószínűséggel alacsonyabb jövedelemmel rendelkeznek, mint azok, akik nem fogyatékkal élnek (az alacsonyabb jövedelmű, fogyatékossággal élő felnőttek 82%-a, szemben a fogyatékossággal nem rendelkezők 69% – ával, negatív értékelést nyújt személyes pénzügyeikről).

több amerikai állítja, hogy személyes pénzügyi helyzete javult az elmúlt évben, mint azt, hogy rosszabb lett

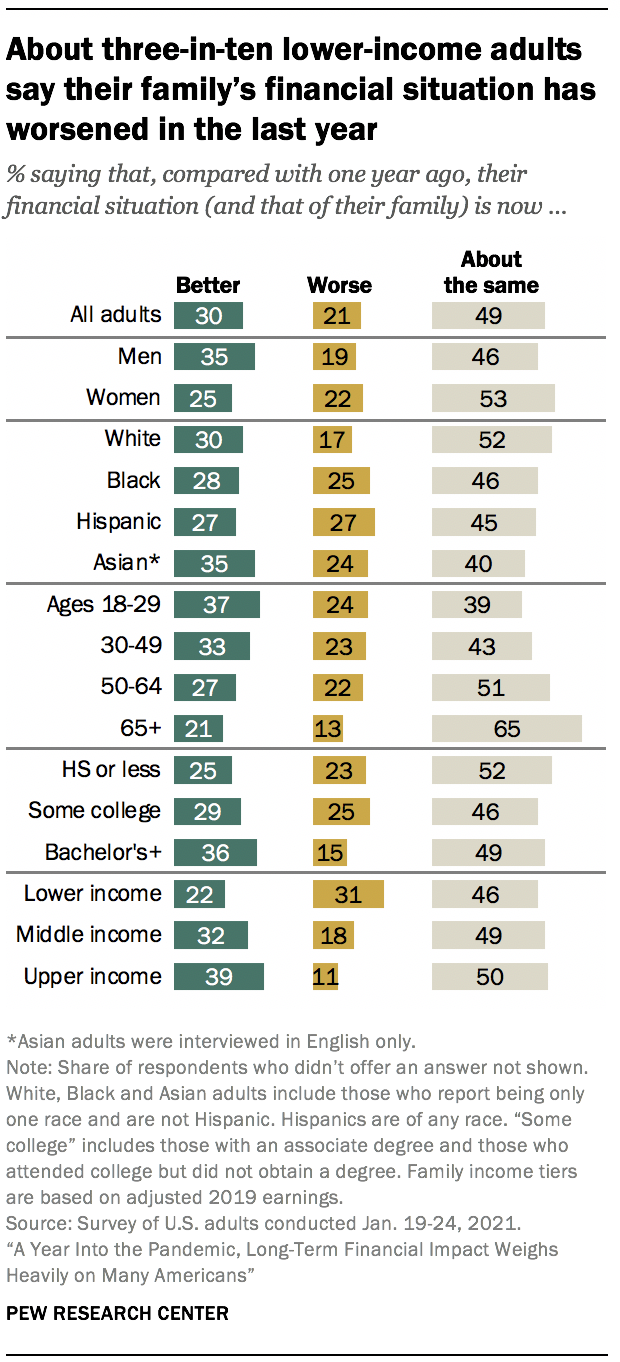

a koronavírus kitörése által okozott gazdasági visszaesés ellenére az amerikai felnőttek mintegy fele (49%) szerint családja pénzügyi helyzete nagyjából megegyezik az egy évvel ezelőtti helyzetével; tízből három szerint javult, 21% szerint pedig most rosszabb, mint egy évvel ezelőtt.

a felső jövedelmű felnőttek nagyobb valószínűséggel tapasztaltak javulást pénzügyeikben, mint más jövedelmi csoportok: 39% szerint családjuk pénzügyi helyzete most jobb, szemben a közepes jövedelműek 32%-ával, és az alacsonyabb jövedelműek még kisebb hányadával (22%). Tízből három, alacsonyabb jövedelmű felnőtt (31%) azt mondja, hogy családja helyzete romlott (szemben a közepes jövedelmű felnőttek 18% – ával és a felső jövedelemmel rendelkezők 11% – ával).

ezek az értékelések iskolai végzettség és más demográfiai jellemzők szerint változnak. A főiskolai végzettséggel vagy annál magasabb végzettséggel rendelkező felnőttek mintegy 36% – A mondja, hogy családja pénzügyi helyzete most jobb, mint egy évvel ezelőtt; a főiskolai végzettséggel rendelkezők 29% – A és a középiskolai végzettséggel rendelkezők egynegyede mondja ugyanezt.

a férfiak körülbelül egyharmada (35%) mondja, hogy családja pénzügyi helyzete javult, míg a nők kisebb része (25%) mondja ugyanezt. Viszont a nők nagyobb valószínűséggel mondják, mint a férfiak, hogy családjuk pénzügyi helyzete nagyjából megegyezik a tavalyi évével (53% vs.46%).

A Fekete (25%), a spanyol (27%) és az ázsiai (24%) felnőttek körülbelül egynegyede szerint a család helyzete rosszabb, mint egy évvel ezelőtt; a fehér felnőttek kisebb része (17%) mondja ezt. A fehér felnőttek nagyobb valószínűséggel mondják, mint más csoportok, hogy pénzügyi helyzetük nagyrészt változatlan. (A faji és etnikai csoportok közötti különbségek, amelyek szerint pénzügyi helyzetük most jobb, statisztikailag nem szignifikánsak.)

azoknak az amerikaiaknak több mint a fele, akik azt mondják, hogy családjuk pénzügyi helyzete rosszabb, mint egy évvel ezelőtt (55%) arra számít, hogy pénzügyeik két éven belül helyreállnak, 12% – uk szerint kevesebb mint egy évbe telik, amíg pénzügyi helyzetük visszatér oda, ahol egy évvel ezelőtt volt. Körülbelül egynegyedük (26%) úgy gondolja, hogy három-öt évbe telik, 6% szerint pedig hat-tíz évbe telik, mire családjuk pénzügyi helyzete visszatér az egy évvel ezelőtti szintre. Körülbelül minden tizedik felnőtt, aki azt mondja, hogy családja anyagi helyzete romlott (12%), azt mondja, hogy soha nem fog visszatérni oda, ahol volt. Ezek a válaszok alig változnak, ha egyáltalán, demográfiai csoportok között.

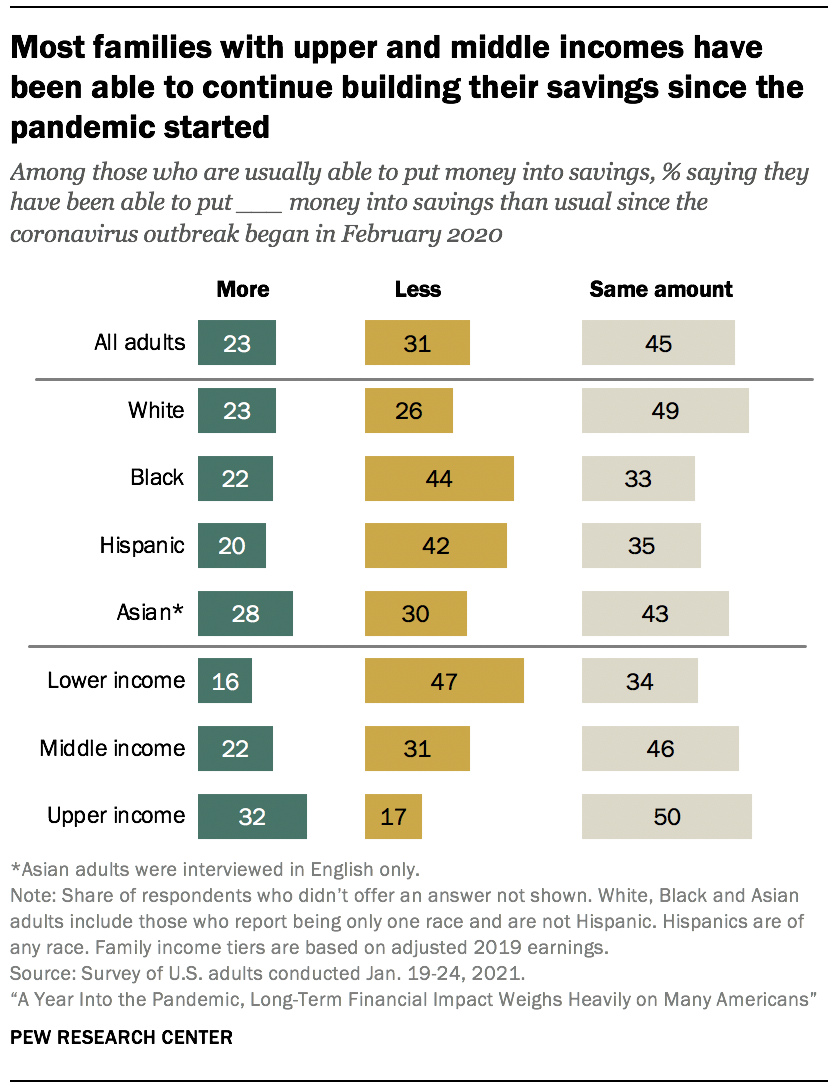

az alacsonyabb jövedelmű felnőttek többsége kevesebbet takarít meg a járvány idején

sok amerikai már a koronavírus kitörése előtt küzdött a pénz megtakarításáért. A felnőttek mintegy 29% – a azt mondja, hogy általában nem képes pénzt megtakarítani. Ez sokkal gyakoribb az alacsonyabb jövedelmű felnőttek körében, akiknek 47% – a azt mondja, hogy általában nem képesek megtakarítani (vs. A közepes jövedelmű felnőttek 25%-A és a felső jövedelmű felnőttek mindössze 8%-a). Tízből négy fekete felnőtt (38%) azt mondja, hogy általában nem képes megtakarítani, szemben a spanyol 31% – ával, a fehér 27% – ával és az ázsiai felnőttek 19% – ával.

azok között, akik általában képesek pénzt megtakarítani, 45% szerint még mindig nagyjából ugyanannyit takarítanak meg, mint a világjárvány előtt, míg 31% szerint a szokásosnál kevesebbet, 23% pedig többet takarítanak meg.

az alacsonyabb jövedelmű felnőttek, akik általában pénzt takarítanak meg megtakarításokba, sokkal nagyobb valószínűséggel mondják, mint más jövedelemszintek, hogy most kevesebbet takarítanak meg, mint általában: Az alacsonyabb jövedelmű felnőttek 47%-A mondja ezt, szemben a közepes jövedelműek 31% – ával és a felső jövedelműek 17% – ával. Összehasonlításképpen, a legtöbb közepes és felső jövedelmű felnőtt azt állítja, hogy nagyjából ugyanannyit vagy még többet takarít meg, mint a világjárvány előtt. A közepes jövedelműek 46% – a szerint ugyanannyit, 22% – uk pedig többet takarít meg, mint korábban. A magasabb jövedelemmel rendelkezők még magasabb aránya mondja ezt: a fele nagyjából ugyanannyit, 32% – uk pedig többet takarít meg, mint a világjárvány előtt.

azok között, akik általában képesek pénzt megtakarítani, a fekete felnőttek 44% – A és a spanyolok 42% – A állítja, hogy kevesebbet takarít meg, mint a világjárvány előtt, szemben az ázsiai amerikaiak 30% – ával és a fehér felnőttek 26% – ával. A fehér felnőttek körülbelül fele (49%) továbbra is ugyanazt az összeget fordította megtakarításokra – magasabb, mint a fekete (33%) és a spanyol (35%) felnőttek aránya, akik ugyanezt mondják.

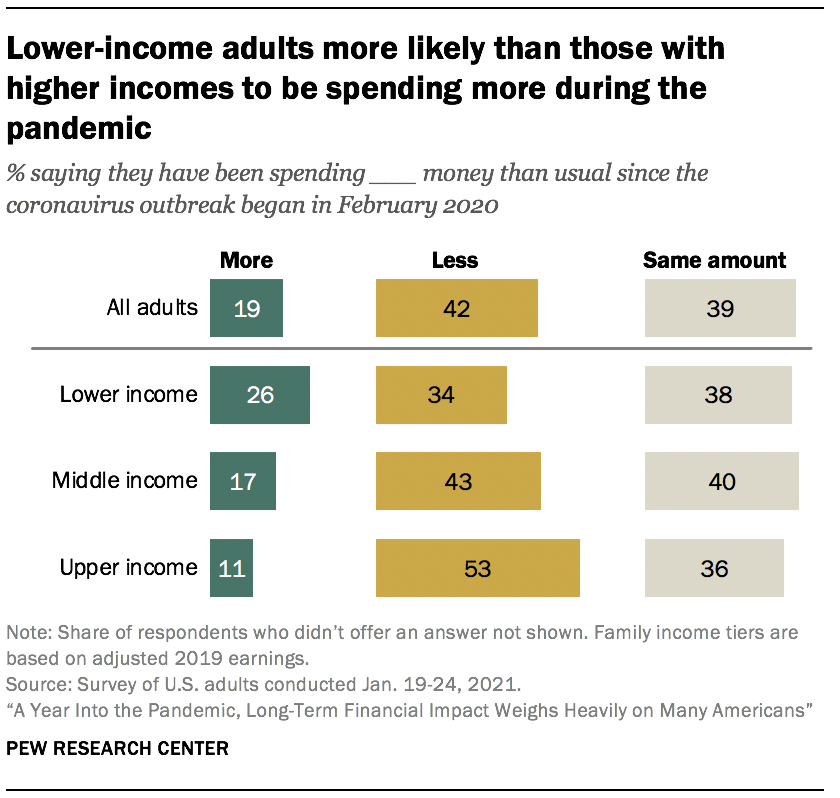

a kiadások sok amerikai számára csökkentek a világjárvány előtti időszakhoz képest, de leginkább a napi tevékenységek változása miatt, nem pedig a pénzügyekkel kapcsolatos aggodalmak miatt

körülbelül tízből négy amerikai (42%) azt állítja, hogy a koronavírus kitörése óta a szokásosnál kevesebb pénzt költött, és hasonló arány (39%) szerint nagyjából ugyanannyit költöttek; 19% szerint nőtt a kiadásuk.

a felső jövedelmű felnőttek (53%) nagyobb valószínűséggel mondják, mint a közepes (43%) vagy alacsonyabb jövedelműek (34%), hogy kevesebb pénzt költenek a világjárvány kezdete óta. Az alacsonyabb jövedelműek körülbelül egynegyede (26%) azt állítja, hogy többet költ, szemben a közepes jövedelmű felnőttek 17%-ával és a felső jövedelmű felnőttek 11%-ával.

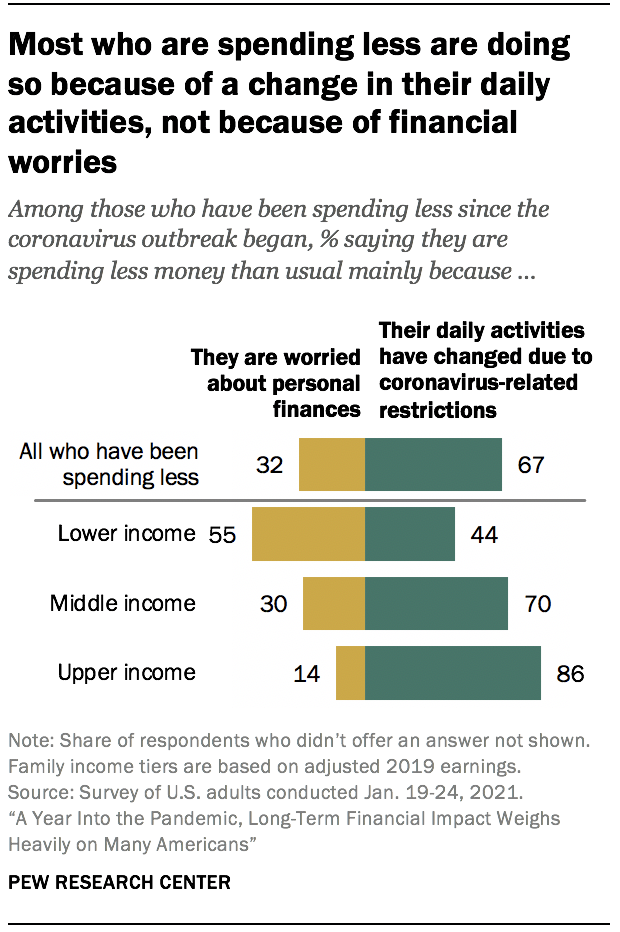

A kevesebbet költők kétharmada szerint ez annak köszönhető, hogy napi tevékenységeik a koronavírussal kapcsolatos korlátozások miatt változnak, nem pedig a személyes pénzügyeik miatt aggódnak (32%).

ez túlnyomórészt a felső jövedelmű felnőttek körében fordul elő, akik kevesebbet költenek, 86% – uk szerint a tevékenységük változása miatt. Tízből hét közepes jövedelmű felnőtt ebben a helyzetben ugyanezt mondja. De az alacsonyabb jövedelmű felnőttek körében, akik csökkentették kiadásaikat, többen azt mondják, hogy ez azért van, mert aggódnak a személyes pénzügyeik miatt (55%), nem pedig a napi tevékenységük változása miatt (44%).

az alacsonyabb jövedelmű felnőttek többsége, akik nem nyugdíjasok, azt mondják, hogy a világjárvány megnehezíti számukra hosszú távú pénzügyi céljaik elérését

eltekintve attól, hogy szerintük mennyi időbe telik, amíg visszatérnek oda, ahol egy évvel ezelőtt voltak, sok amerikai szerint a koronavírus gazdasági hatása hosszú távú következményekkel jár pénzügyi jövőjükre nézve. Az USA kb. fele. a nem nyugdíjas felnőttek (51%) szerint hosszú távon a koronavírus-járvány gazdasági hatása legalább valamivel nehezebbé teszi számukra pénzügyi céljaik elérését, 16% szerint ez sokkal nehezebbé teszi; 7% szerint a járvány gazdasági hatása sokkal vagy valamivel könnyebbé teszi számukra pénzügyi céljaik elérését, 41% szerint pedig nem lesz sem könnyebb, sem nehezebb.

az alacsonyabb jövedelmű felnőttek különösen valószínű, hogy a koronavírus kitörésének gazdasági hatását potenciális akadálynak tekintik hosszú távú pénzügyi céljaik elérésében. Ebben a csoportban körülbelül tíz nem nyugdíjas felnőtt (58%) azt mondja, hogy hosszú távon a járvány megnehezíti számukra e célok elérését, köztük egynegyedük, akik szerint ez sokkal nehezebbé teszi. A közepes jövedelműek fele, a felső jövedelműek 41% – a szerint a világjárvány hosszú távon megnehezíti számukra pénzügyi céljaik elérését.

a hosszú távú értékelések különösen komorak azok között, akik azt mondják, hogy pénzügyeik az elmúlt évben ütést értek el. A nem nyugdíjas felnőttek teljes háromnegyede, akik szerint pénzügyi helyzetük rosszabb, mint egy évvel ezelőtt, úgy véli, hogy a koronavírus kitörésének gazdasági hatása megnehezíti számukra pénzügyi céljaik hosszú távú elérését. Ez ellentétben áll azokkal a 35% – kal, akik azt mondják, hogy pénzügyi helyzetük jobb az egy évvel ezelőttihez képest, és 50% – kal, akik azt mondják, hogy körülbelül ugyanaz.

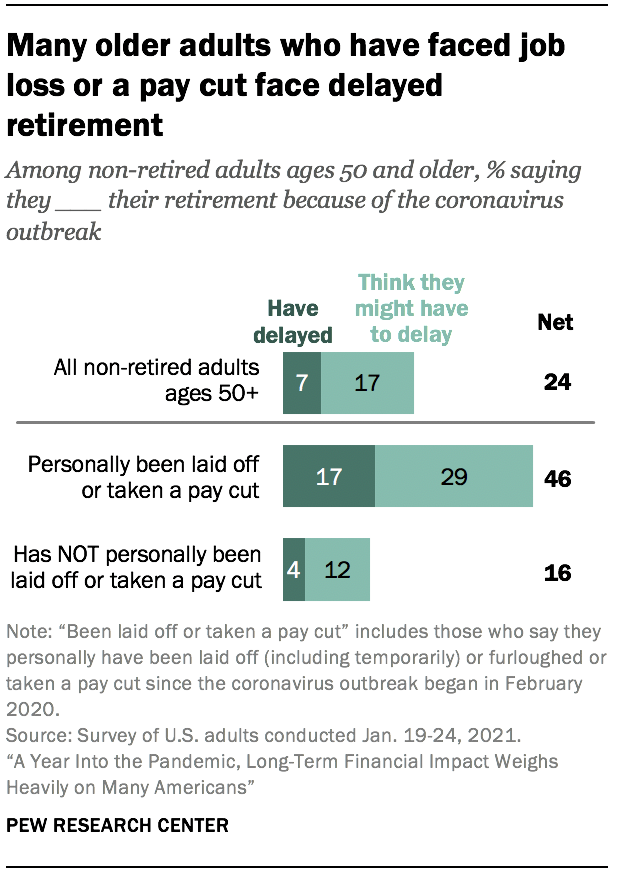

sok idősebb amerikai, akinek a foglalkoztatását a koronavírus kitörése érintette, azt állítja, hogy késleltetnie kell vagy el kell halasztania nyugdíjazását

az 50 éves vagy annál idősebb, még nem nyugdíjas amerikai felnőttek körülbelül egynegyede (24%) arra számít, hogy a koronavírus kitörése befolyásolja nyugdíjba vonulási képességüket. 7% – uk azt állítja, hogy már elhalasztotta a nyugdíjazását, további 17% pedig úgy gondolja, hogy el kell halasztania.

azok, akiket személyesen elbocsátottak vagy fizetéscsökkentést hajtottak végre a világjárvány 2020 februári kezdete óta (az összes 50 éves vagy annál idősebb felnőtt 27% – A, Aki nem nyugdíjas), sokkal nagyobb valószínűséggel mondják azt, hogy nyugdíjukat érinti. Tízből több mint négy (46%) azt mondja, hogy vagy már késett, vagy úgy gondolja, hogy a koronavírus kitörése miatt el kell halasztania nyugdíjazását, míg mindössze 16% – uk nem tapasztalt munkahelyvesztést vagy fizetéscsökkentést.

azon 50 éves és annál idősebb nem nyugdíjas felnőttek aránya, akik a koronavírus kitörése miatt elhalasztották vagy várhatóan elhalasztják nyugdíjba vonulásukat, nem változik jelentősen a jövedelmi szintek vagy más demográfiai csoportok között, beleértve a nemet és az iskolai végzettséget.

több mint négy-in-ten USA. a felnőttek azt mondják, hogy ők vagy a háztartásukban valaki elvesztette munkáját vagy bérét a koronavírus kitörése óta

az USA harmada. a felnőttek azt mondják, hogy a koronavírus kitörése 2020 februárjában kezdődött, és 31% – uk azt mondja, hogy vagy a háztartásukban valaki csökkentette a fizetést a csökkentett órák vagy a munkájuk iránti kereslet miatt ebben az időszakban. Összességében 44% – uk szerint háztartásuk a világjárvány kezdete óta legalább egyet tapasztalt.

a világjárvány során a munkahelyek és a bérek csökkenésével kapcsolatos tapasztalatok nem voltak egyformán érezhetőek a demográfiai csoportok között. A spanyol (58%) és az ázsiai (54%) felnőttek nagyobb valószínűséggel mondják, mint a fehér (40%) vagy a fekete (41%) felnőttek, hogy azt mondják, hogy ők vagy háztartásukban valaki elvesztette az állását, vagy fizetéscsökkentést hajtott végre, vagy mindkettő a járvány 2020 februárjában kezdődött. Míg a 30 évesnél fiatalabb felnőttek többsége (61%) azt állítja, hogy ő vagy valaki a háztartásában tapasztalta ezeket a tapasztalatokat, a 30-49 éves felnőttek körülbelül fele (51%), az 50-64 éves (41%), valamint a 65 éves vagy annál idősebb (21%) Felnőttek kisebb aránya ugyanezt mondja.

az alacsonyabb jövedelmű felnőttek körülbelül fele (49%) szerint háztartásában a koronavírus kitörése 2020 februárjában kezdődött, csakúgy, mint a közepes jövedelmű felnőttek 45%-a. A felső jövedelmű felnőttek jóval kisebb – bár jelentős – aránya (33%) Azt mondja, hogy háztartásában volt ilyen vagy mindkét tapasztalat.

sok munkavállaló, aki a világjárvány idején elvesztette a bérét, még mindig kevesebbet keres, mint a koronavírus kitörése előtt. Azok közül, akik a világjárvány kezdete előtt dolgoztak, és akik 2020 februárja óta személyesen tapasztaltak fizetéscsökkentést, körülbelül a fele (49%) azt mondja, hogy most kevesebb pénzt keresnek, mint a világjárvány előtt; 16% – uk most több pénzt keres, 34% – uk pedig azt mondja, hogy nagyjából ugyanannyit keresnek, mint korábban. Ez a legtöbb demográfiai csoportban következetes, de az 50 éves és annál idősebb foglalkoztatott felnőttek, akik a járvány kezdete óta fizetéscsökkentést tapasztaltak, nagyobb valószínűséggel mondják, mint az 50 évnél fiatalabbak, hogy kevesebb pénzt keresnek, mint korábban (58% vs.45%), míg a fiatalabb csoport tagjai nagyobb valószínűséggel mondják, hogy többet keresnek, mint a világjárvány előtt (20% vs. 6%).

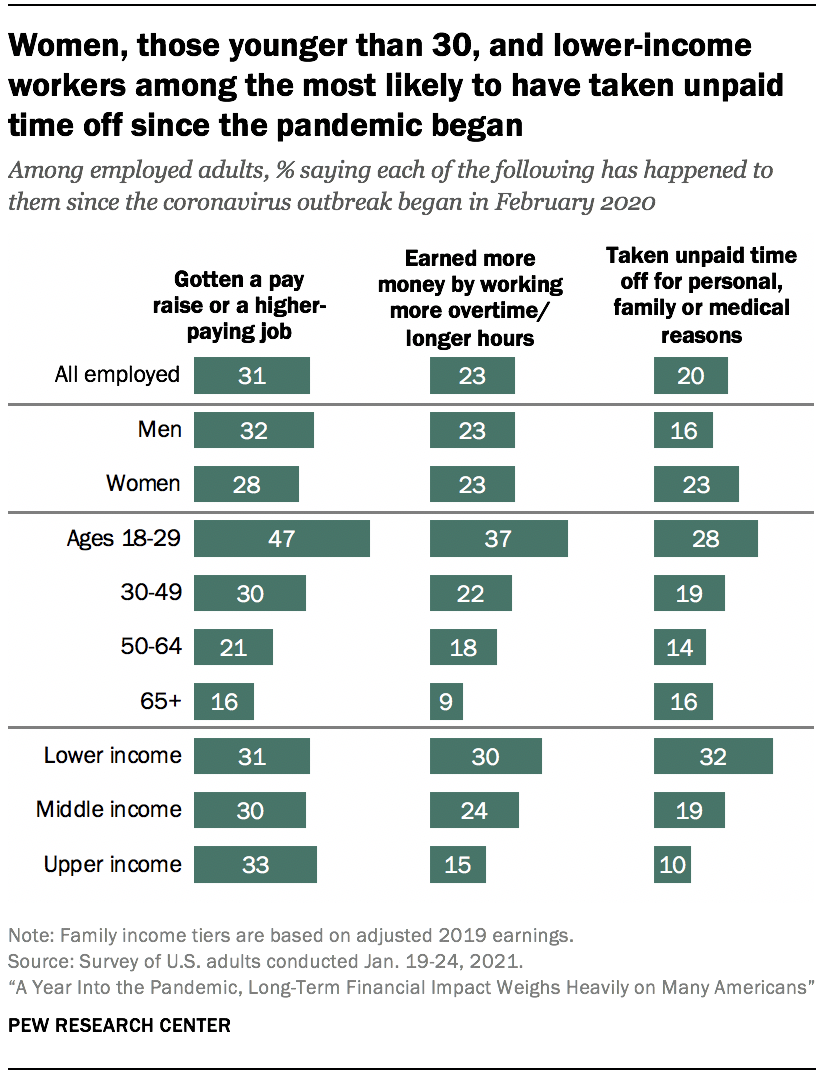

az alacsonyabb jövedelmű munkavállalók nagyobb valószínűséggel vettek ki fizetés nélküli szabadságot, mint a közepes vagy felső jövedelműek

amellett, hogy a magasabb jövedelműeknél nagyobb valószínűséggel tapasztaltak munkát vagy bérveszteséget 2020 februárja óta, az alacsonyabb jövedelmű felnőttek is nagyobb valószínűséggel vettek ki fizetés nélküli szabadságot a munkából személyes, családi vagy orvosi okokból ez idő alatt. Az alacsonyabb jövedelmű munkavállalók körülbelül egyharmada (32%) mondta, hogy ezt kellett tennie ebben az időszakban, szemben a közepes jövedelműek 19%-ával és a felső jövedelműek 10% – ával. Korábbi kutatások szerint a béreloszlás alsó végén lévő munkavállalók kevésbé valószínű, hogy fizetett betegszabadsághoz férnek hozzá, mint a felső végén lévők.

tízből három alacsonyabb jövedelmű munkavállaló azt állítja, hogy több pénzt keresett azzal, hogy több túlórát vagy hosszabb órát dolgozott a koronavírus kitörése óta; a közepes jövedelmű munkavállalók 24%-A és a felső jövedelműek 15% – a szerint ez történt. És körülbelül tízből három munkavállaló a jövedelemszinteken azt mondja, hogy ez idő alatt fizetésemelést vagy jobban fizető munkát kapott.

a 30 évesnél fiatalabb munkavállalók sokkal valószínűbb, mint az idősebb munkavállalók, hogy azt mondják, hogy a koronavírus kitörése óta fizetésemelést vagy magasabb fizetésű munkát kaptak (47% vs.a munkavállalók 30-49 éves, 21% az 50-64 éves korosztályból és 16% a 65 éves és idősebb korosztályból). A fiatalabb munkavállalók is nagyobb valószínűséggel, mint az idősebb felnőttek, hogy azt mondják, hogy több pénzt keresett a munka több túlórát vagy hosszabb órát, és azt mondják, hogy vettek fizetés nélküli munkaidőt személyes, családi vagy egészségügyi okokból.

a felmérés azt is megállapítja, hogy a foglalkoztatott felnőttek körében a férfiak valamivel nagyobb valószínűséggel mondják, mint a nők, hogy a koronavírus kitörése óta fizetésemelést vagy jobban fizető munkát kaptak (32% vs.28%). Viszont a foglalkoztatott nők nagyobb része, mint a férfiak, azt állítja, hogy a világjárvány kezdete óta fizetés nélküli szabadságot vett ki személyes, családi vagy egészségügyi okokból (23% vs.16%).

körülbelül tízből három amerikai gyakran aggódik az adóssága és a nyugdíjra való megtakarítása miatt, de ezek az aggodalmak áprilisban magasabbak voltak

nagyjából tízből három felnőtt azt mondja, hogy minden nap vagy majdnem minden nap aggódnak az adósságuk összege miatt (30%), és hogy képesek-e megtakarítani a nyugdíjukat (29%). Körülbelül egynegyedük aggódik a számlák és az egészségügyi ellátás költségeinek kifizetése miatt (27%). Körülbelül minden ötödik ember aggódik amiatt, hogy kifizeti a lakbért vagy a jelzálogot (19%), vagy hogy elegendő ételt tud-e vásárolni nekik és családjuknak (18%). A munkavállalók mintegy 16% – a gyakran aggódik amiatt, hogy elveszíti az állását, vagy fizetéscsökkentést hajt végre a csökkentett munkaidő vagy a munkájuk iránti kereslet miatt. Körülbelül tízből tíz vagy több felnőtt azt mondja, hogy legalább néha aggódnak ezek miatt.

ezek az aggodalmak a koronavírus kitörése előtt sürgetőbbek voltak, mint most. 2020 áprilisában a magasabb arányok azt mondták, hogy gyakran aggódnak a nyugdíjazáshoz szükséges megtakarítások (38%), a számlák (38%) vagy az adósság (36%), az egészségügyi ellátás költségei (35%), a fizetéscsökkentés (a foglalkoztatott felnőttek 29% – A) és az állás elvesztése (a foglalkoztatott felnőttek 23% – a) miatt. (A bérleti díj vagy a jelzálog kifizetésére és az elegendő élelmiszer vásárlására vonatkozó tételeket áprilisban nem kérdezték meg.) Az aggodalom április óta bekövetkezett csökkenése nyilvánvaló volt a jövedelmi szintek között.

az alacsonyabb jövedelmű felnőttek sokkal nagyobb valószínűséggel aggódnak ezek miatt, mint a közép – és felső jövedelmű felnőttek. Például az alacsonyabb jövedelműek 44% – a aggódik a számlák napi vagy majdnem napi kifizetése miatt, szemben a közepes jövedelmű felnőttek 23%-ával és a felső jövedelműeknek csak 9% – ával. Míg az alacsonyabb jövedelmű felnőttek harmada aggódik amiatt, hogy kifizeti a lakbért vagy a jelzálogot (34%), vagy hogy képes-e elegendő ételt vásárolni (32%) naponta vagy majdnem naponta, a közepes és a felső jövedelmű felnőttek 15%-A vagy kevesebb hasonló aggodalmat fejez ki.

azok a felnőttek, akik olyan háztartásokban élnek, ahol a világjárvány során munkahelyvesztést vagy fizetéscsökkentést tapasztaltak, nagyobb valószínűséggel vannak, mint azok a háztartások, amelyeknek nem kell azt mondaniuk, hogy gyakran aggódnak ezen aggodalmak miatt. Például azok, akik a háztartásuk munkáját vagy fizetését érintették, körülbelül kétszer nagyobb valószínűséggel mondják, hogy naponta vagy majdnem naponta aggódnak amiatt, hogy elegendő ételt tudnak vásárolni nekik és családjuknak, mint azok, akik nem érintettek (25% vs.12%).

a fekete és hispán amerikaiak (akik átlagosan alacsonyabb jövedelemmel rendelkeznek, mint a fehér amerikaiak) nagyobb valószínűséggel vannak, mint a fehér felnőttek. Eközben az ázsiai amerikaiak ugyanolyan valószínűséggel mondják, mint a fehér felnőttek, hogy gyakran aggódnak adósságuk miatt, megtakarításuk nyugdíjazására, az egészségügyi ellátás költségeire, számláik kifizetésére és munkájuk elvesztésére. Azonban nagyobb valószínűséggel, mint a fehér felnőttek, azt mondják, hogy aggódnak a bérleti díj vagy a jelzálog kifizetése miatt, képesek elegendő ételt vásárolni és csökkenteni a fizetést.

a 65 éves és idősebb felnőttek általában kevésbé aggódnak ezen aggodalmak miatt, mint fiatalabb társaik. Valójában ezeknek az aggodalmaknak a terhe leginkább a 30-49 éves korosztályra hárul. Például a csoport 25% – a azt mondja, hogy gyakran aggódik a bérleti díj vagy a jelzálog kifizetése miatt, szemben a 18-29 évesek 20% – ával, az 50-64 évesek 19% – ával és a 65 éves vagy annál idősebbek 8% – ával.

a fogyatékossággal élő amerikaiak – vagyis azok, akik szerint a fogyatékosság vagy a fogyatékosság megakadályozza őket abban, hogy teljes mértékben részt vegyenek a munkában, az iskolában, a házimunkában vagy más tevékenységekben – szintén nagyobb valószínűséggel mondják, mint a fogyatékkal élők, hogy gyakran aggódnak minden aggodalom miatt. Például a fogyatékkal élő amerikaiak 36% – A (akik általában alacsonyabb jövedelemmel rendelkeznek, mint a fogyatékkal élők) azt mondják, hogy gyakran aggódnak az egészségügyi ellátás költségei miatt számukra és családjuk számára, míg a fogyatékkal élők 25% – a mondja ugyanezt.

a világjárvány idején jövedelmet vesztett háztartásokban az alacsonyabb jövedelmű felnőttek körülbelül fele adósságot vállalt a megélhetés érdekében

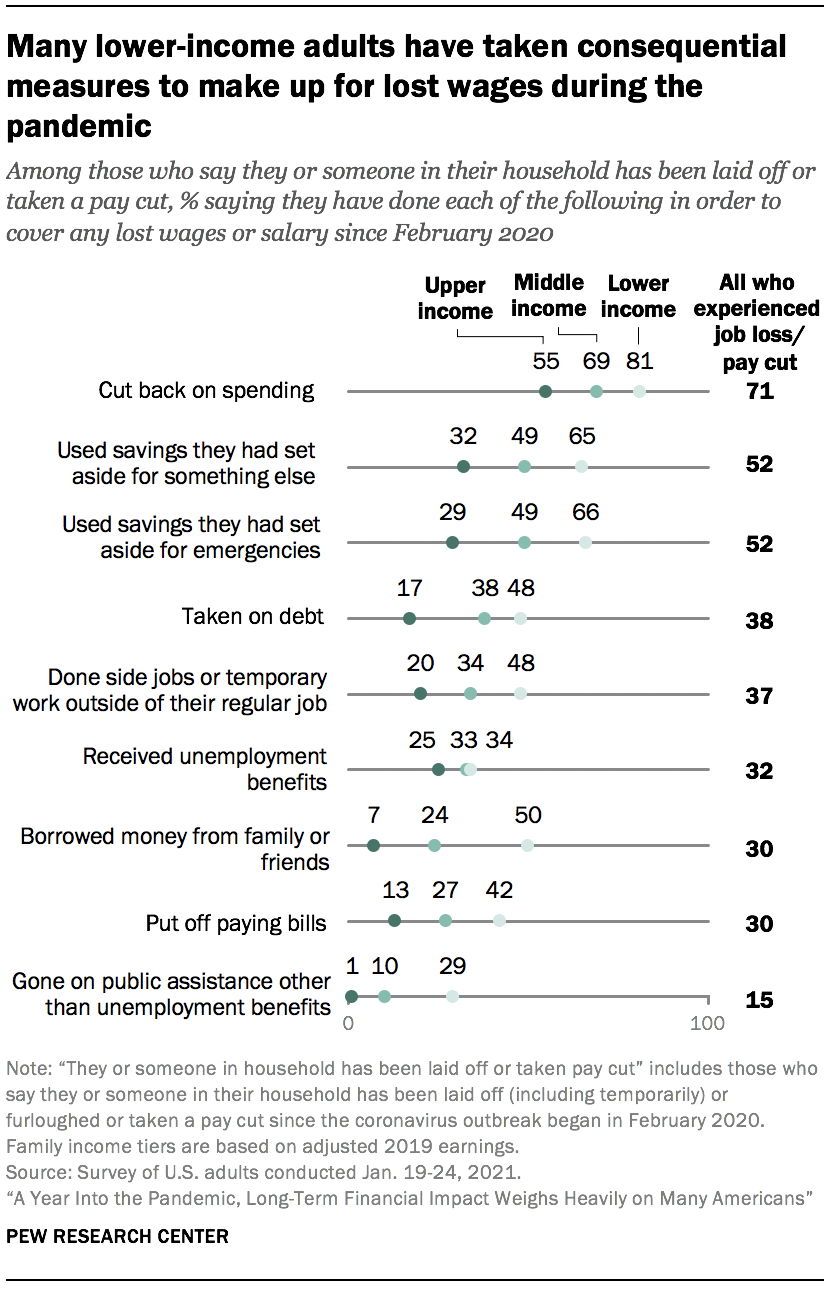

a felmérés azt is megkérdezte azoktól, akik olyan háztartásban élnek, amelyben valakit elbocsátottak vagy fizetéscsökkentést hajtottak végre a világjárvány kezdete óta, hogyan fedezték ezeket az elveszett béreket vagy fizetéseket. A kiadások csökkentése vezette a listát, 71% – uk azt mondta, hogy ezt az elveszett bérek pótlására tették. A megtakarítások használata egy másik általános stratégia volt, a bérveszteséget tapasztalók körülbelül fele azt mondta, hogy ezt tette (52% azt mondja, hogy valami másra félretett megtakarításokat használt fel, és ugyanez az arány azt mondja, hogy sürgősségi megtakarításokat használt). Kisebb arányban vállaltak adósságot (38%), mellékállásokat vagy ideiglenes munkát végeztek a szokásos munkahelyükön kívül (37%), munkanélküli-ellátásban részesültek (32%), pénzt vettek fel családjuktól vagy barátaiktól (30%), halogatták a számlák kifizetését (30%), vagy a munkanélküli-ellátásokon kívüli állami támogatásban részesültek (15%).

az alacsonyabb jövedelmű felnőttek, akiknek háztartása a járvány kezdete óta munkahely-vagy bérveszteséget szenvedett, nagyobb valószínűséggel mondják, mint a felső jövedelmű felnőttek, hogy megtették ezeket a lépéseket. Valójában ebben a csoportban sokan tettek következményes intézkedéseket, például pénzt vettek fel a családtól vagy a barátoktól (50%), adósságot vállaltak (48%) és elhalasztották a számlák kifizetését (42%).

a felső jövedelmű felnőttek körében, akiknek háztartása jövedelemkiesést szenvedett, 55% azt mondta, hogy kompenzációként csökkentette a kiadásokat. Sokkal kisebb részvények (körülbelül egyharmaduk vagy annál kevesebb) azt mondják, hogy megtették a felmérésben megkérdezett egyéb intézkedéseket. Kevesen mondták, hogy meg kellett tenniük azokat a következményes intézkedéseket, amelyekre sok alacsonyabb jövedelmű felnőtt támaszkodik, mint például az adósság felvétele (a felső jövedelmű felnőttek 17%-a), A számlák kifizetésének elhalasztása (13%) vagy a barátok vagy a család kölcsönzése (7%).

a jövedelemkiesést szenvedő háztartások körében a munkanélküli-ellátások igénybevételéről szóló jelentések gyakoribbak azok körében, akik azt mondják, hogy ők vagy a háztartásukban valaki (véglegesen vagy ideiglenesen) elvesztette munkáját.3 összességében azoknak a 39% – A, akik elvesztették munkájukat, vagy a háztartásukban volt valaki, aki azt mondta, hogy munkanélküli-ellátásban részesül, szemben a háztartások 11% – ával, ahol fizetéscsökkentést tapasztaltak, de munkahelyük nem szűnt meg (még akkor is, ha sokan, akiknek a világjárvány idején csökkentették az órájukat, jogosultak). Az alacsonyabb, közepes és felső jövedelmű felnőttek, akik munkahelyvesztést tapasztaltak, ugyanolyan valószínűséggel mondják, hogy ilyen típusú ellátást kaptak.

a munkahelyvesztést elszenvedő háztartásokból körülbelül tízből kettő (19%) azt állítja, hogy a munkanélküli-ellátásokon kívül más állami támogatást is igénybe vett, szemben azokkal az 5% – kal, akik fizetéscsökkentést tapasztaltak, de munkahelyüket nem vesztették el. A munkahelyek megszűnését tapasztaló háztartások körében az alacsonyabb jövedelmű felnőttek 33% – A nyilatkozott úgy, hogy igénybe vette ezt a fajta állami támogatást, szemben a közepes jövedelmű felnőttek 13%-ával és a felső jövedelmű felnőttek mindössze 2%-ával.

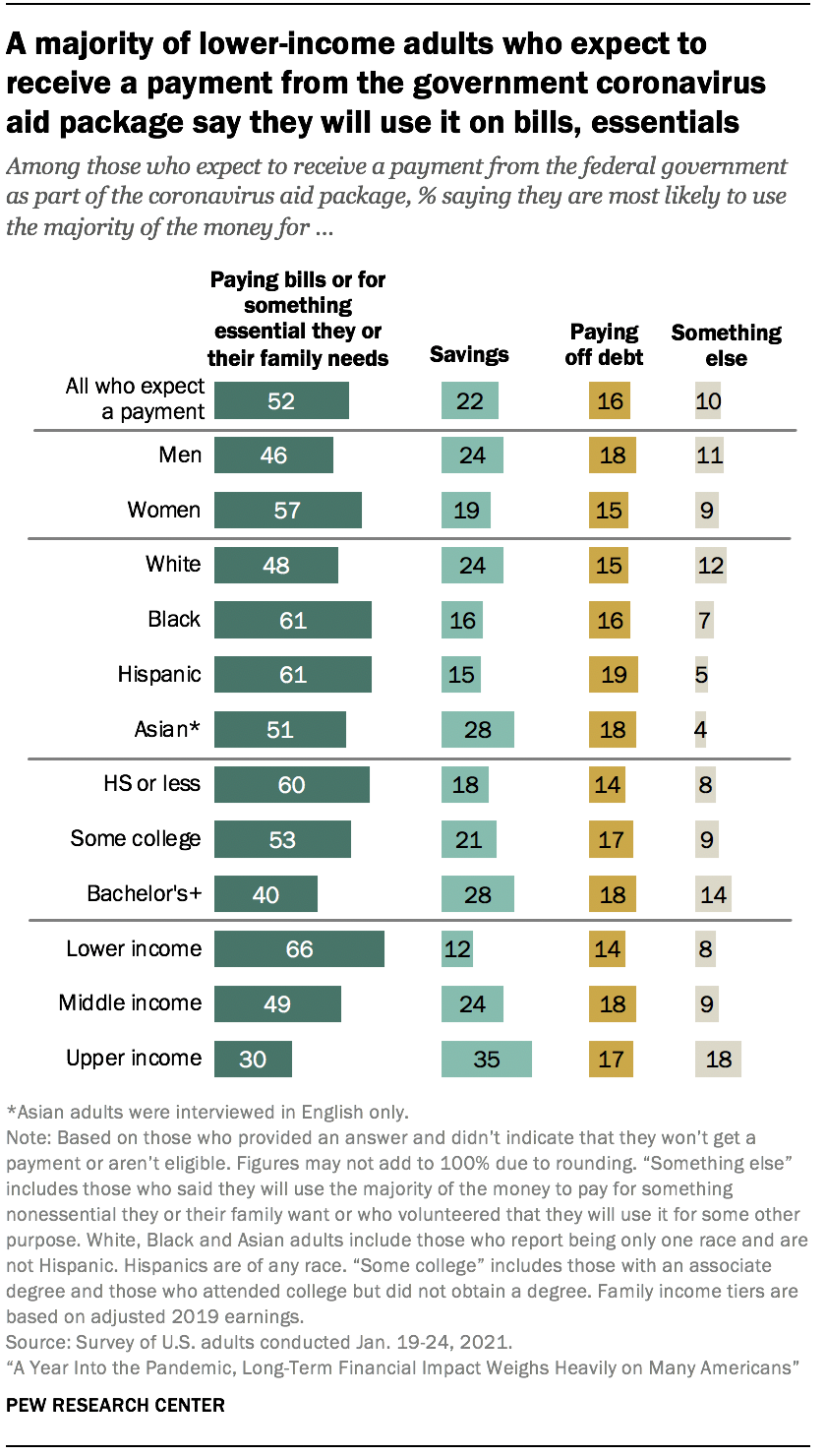

a legtöbb alacsonyabb jövedelmű felnőtt, aki ösztönző kifizetést vár, azt mondja, hogy számlák vagy alapvető dolgok kifizetésére fogja használni

mivel a koronavírus-járvány gazdasági hatásai 2020 végén folytatódtak, a Kongresszus elfogadott egy második ösztönző törvényjavaslatot, amely megkönnyíti a sok amerikai pénzügyi nehézségeit. Az amerikai felnőttek körülbelül fele (52%) azt állítja, hogy ezeknek az alapoknak a többségét számlák fizetésére vagy valami alapvető szükségletre fogja használni. További 22% azt mondja, hogy meg fogja menteni; 16% – uk azt mondja, hogy adósságainak törlesztésére fogja használni; 10% – uk pedig valami másra fogja használni, beleértve valami olyan dolgot, amely nem nélkülözhetetlen, vagy a családja, jótékonysági adományok, barátok és családtagok segítése, helyi vállalkozások támogatása vagy valamilyen kombináció.

ahogy az amerikaiak a második koronavírus-segélycsomagból származó kifizetések felhasználását tervezik, párhuzamosan azzal, amit azok, akik a világjárvány elején kaptak vagy várhatóan kapnak fizetést, elmondták, hogyan tervezik felhasználni ezeket az alapokat.

az alacsonyabb jövedelmű felnőttek a legnagyobb valószínűséggel azt mondják, hogy a pénz nagy részét számlák vagy valami lényeges kifizetésére fogják felhasználni azok között, akik minden jövedelemcsoportban fizetést várnak; 66% mondja ezt, szemben a közepes jövedelmű felnőttek 49%-ával és a felső jövedelműek 30% – ával. A felső jövedelemmel rendelkező felnőttek körülbelül egyharmada (35%) azt mondja, hogy a legtöbbet megtakarítja; A közepes jövedelműek 24%-a, az alacsonyabb jövedelműek 12% – A mondja ugyanezt.

az ösztönző kifizetések tervei faji és etnikai csoportonként, valamint iskolai végzettségenként eltérőek. Tízből hat fekete és spanyol felnőtt (61%) állítja, hogy a pénz nagy részét számlák vagy alapvető dolgok kifizetésére fogja használni, szemben a fehér felnőttek 48% – ával és az ázsiai felnőttek 51% – ával. A fehér és az ázsiai felnőttek nagyobb valószínűséggel mondják, mint a fekete és a spanyol felnőttek (24% és 28%, szemben a 16% és 15% – kal). Tízből hat felnőtt, aki középiskolai végzettséggel vagy annál kevesebb végzettséggel rendelkezik, azt mondja, hogy a pénz nagy részét számlák vagy alapvető dolgok kifizetésére fogja felhasználni; a főiskolai végzettséggel rendelkezők 53% – a, A főiskolai végzettséggel vagy annál magasabb végzettséggel rendelkezők 40% – a mondja ugyanezt.

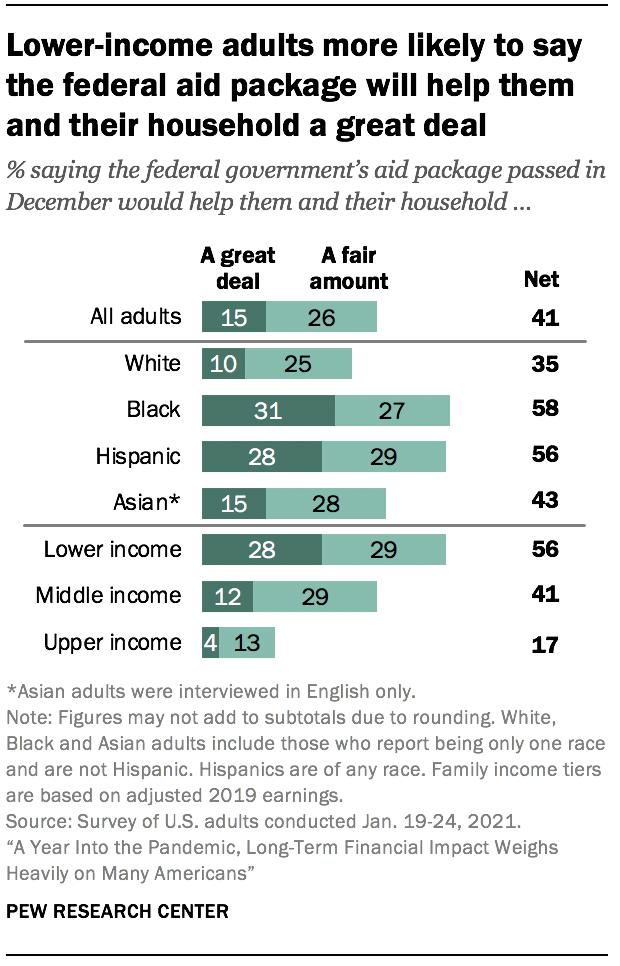

körülbelül tízből négy amerikai azt mondja, hogy a szövetségi kormány segélycsomagja legalább méltányos összegben segít nekik és háztartásuknak

összességében körülbelül tízből négy felnőtt (41%) szerint a szövetségi kormány által 2020 decemberében elfogadott segélycsomag sokat vagy méltányos összeget segítene nekik és háztartásuknak. A többség szerint a támogatási csomag legalább méltányos összeget fog segíteni a kisvállalkozásoknak (54%), a nagyvállalatoknak (57%) és a munkanélkülieknek (61%). Ez a bizalom jelentős elmozdulása a világjárvány korai szakaszához képest, amikor körülbelül tízből tíz vagy annál több Amerikai azt mondta, hogy a márciusban elfogadott segélycsomag segít a nagy-és kisvállalkozásoknak, valamint a munkanélkülieknek; 46% szerint a korábbi segélycsomag segít nekik és háztartásuknak.

az alacsonyabb jövedelmű felnőttek többsége (56%) szerint a segélycsomag legalább méltányos összeget fog segíteni nekik és háztartásuknak, 28% pedig azt mondta, hogy sokat segítene nekik. Ehhez képest a közepes jövedelmű felnőttek 41%-A és a felső jövedelemmel rendelkezők 17% – a azt állítja, hogy ez legalább tisztességes összeget segít nekik.

a többi kulcsfontosságú demográfiai csoport közül a 30 év alatti felnőttek, a fekete és a spanyol felnőttek, valamint a főiskolai végzettséggel nem rendelkezők a legvalószínűbbek, hogy a segélycsomag legalább méltányos összeget fog segíteni nekik és háztartásuknak. A fekete és a spanyol felnőttek több mint fele azt mondja, hogy a segélycsomag legalább méltányos összeget (58% és 56%) segít nekik és háztartásaiknak, jelentős arányban (31% és 28%). A fehérek (35%) és az ázsiai felnőttek (43%) kisebb része szerint ez sokat vagy méltányos összeget fog segíteni nekik.

a 30 év alatti felnőttek fele szerint a szövetségi segélycsomag legalább méltányos összeget fog segíteni nekik és háztartásaiknak; a 30-49 évesek 43% – a, az 50-64 évesek 39% – A és a 65 éves és idősebb felnőttek 33% – A mondja ugyanezt. A középiskolai végzettséggel vagy annál alacsonyabb végzettséggel rendelkező felnőttek nagyobb valószínűséggel mondják, hogy a szövetségi segélycsomag legalább méltányos összeget (50%) segít nekik és háztartásaiknak, mint azok, akik valamilyen főiskolai tapasztalattal rendelkeznek (42%) és azok, akik főiskolai végzettséggel vagy több végzettséggel rendelkeznek (31%).

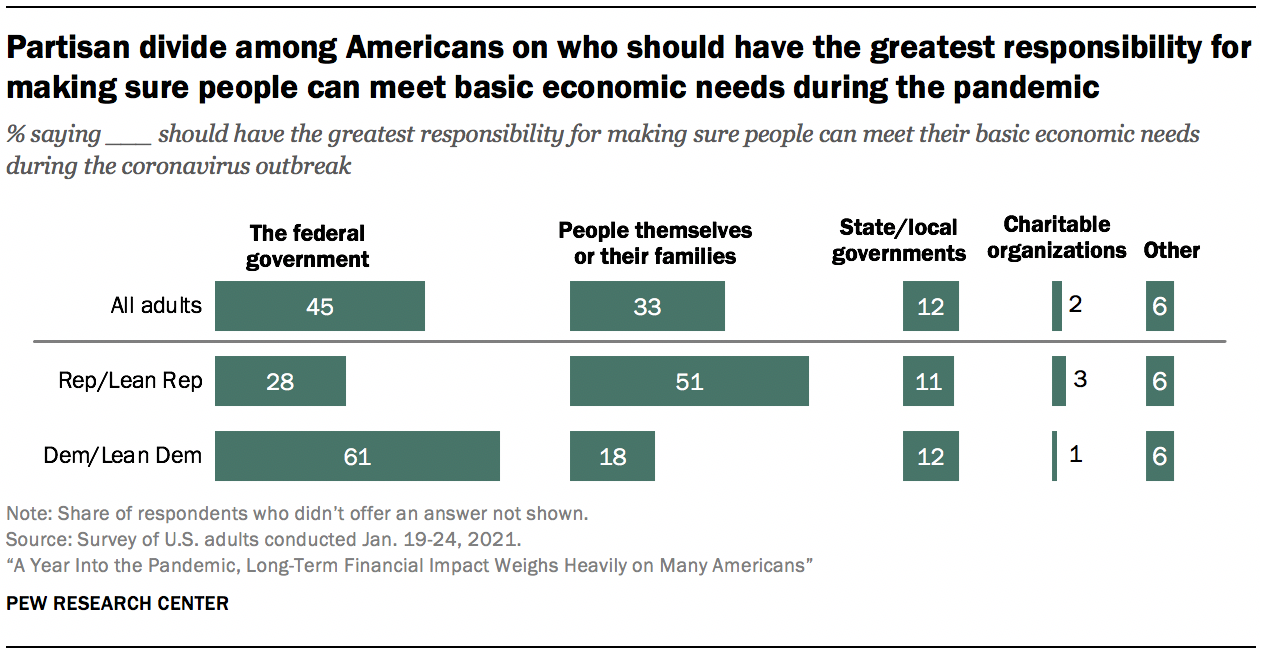

nincs egyértelmű egyetértés abban, hogy kinek kell a legnagyobb felelősséget vállalnia annak biztosításáért, hogy az emberek kielégítsék alapvető gazdasági szükségleteiket a koronavírus kitörése során

amikor azt kérdezik, hogy kinek kell a legnagyobb felelősséget vállalnia annak biztosításáért, hogy az emberek kielégítsék alapvető gazdasági szükségleteiket a koronavírus kitörése során, 45% – uk a szövetségi kormányra mutat, míg egyharmaduk szerint maguknak vagy családjuknak kell a legnagyobb felelősséget viselnie. A kisebb részvények szerint az állami vagy helyi önkormányzatoknak (12%), a jótékonysági szervezeteknek (2%) vagy más forrásoknak (6%) kell a leginkább felelősnek lenniük.

van egy éles partizán szakadék ebben a kérdésben. Körülbelül tízből hat Demokrata és azok, akik a Demokrata Párt felé hajlanak (61%) szerint a szövetségi kormánynak kell a legnagyobb felelősséget viselnie, és csak 18% szerint maguknak az embereknek vagy családjuknak kell lenniük. A republikánusok és a republikánus hajlamúak közül 28% a szövetségi kormányra mutat, míg nagyobb részük (51%) szerint maguknak az embereknek vagy családjuknak kell a legnagyobb felelősséget vállalniuk annak biztosításáért, hogy a világjárvány idején kielégítsék alapvető gazdasági szükségleteiket.

a Liberális Demokraták a legvalószínűbb, hogy a szövetségi kormányra utalnak, mint a legnagyobb felelősség annak biztosításában, hogy az emberek a koronavírus kitörése során kielégítsék alapvető gazdasági szükségleteiket. Tízből hét Liberális Demokrata (72%) mondja ezt, szemben a konzervatív vagy mérsékelt Demokraták 52% – ával, a mérsékelt vagy liberális republikánusok 36% – ával, és a konzervatív republikánusok még kisebb hányadával (23%). Viszont a konzervatív republikánusok a legvalószínűbbek, hogy maguk az emberek vagy családjaik viselik ezt a felelősséget; 57% mondja ezt, szemben a mérsékelt vagy liberális republikánusok 41% – ával, a mérsékelt vagy konzervatív demokraták 25% – ával és a Liberális Demokraták mindössze 11% – ával.