az eladott áruk költsége képlet (Tartalomjegyzék)

- az eladott áruk költsége képlet

- az eladott áruk költsége kalkulátor

- az eladott áruk költsége képlet Excelben (Excel sablonnal)

az eladott áruk költsége képlet

a bid-ask spread a különbség a bid ár és a kéri ár között, amelyet a kereskedők idéznek, és ez a kereskedő kompenzációjának forrása.

indítsa el az ingyenes befektetési banki tanfolyamot

töltse le a vállalati értékelést, befektetési banki, számviteli, CFA számológépet & egyéb

itt van az eladott áruk képlete–

![]()

példák az eladott áruk költségére képlet

Vegyünk egy példát, hogy megtudjuk a vállalat számára eladott áruk költségét: –

az eladott áruk költsége képlet – példa #1

vegyük az a vállalat példáját, amelynek kezdeti készlete 20000 dollár. A vállalat nyersanyagokat vásárol, és munkaerőt használ az eladott áruk előállításához, és az összérték 5000 dollár. A záró készlet az év végén 15000 dollár.

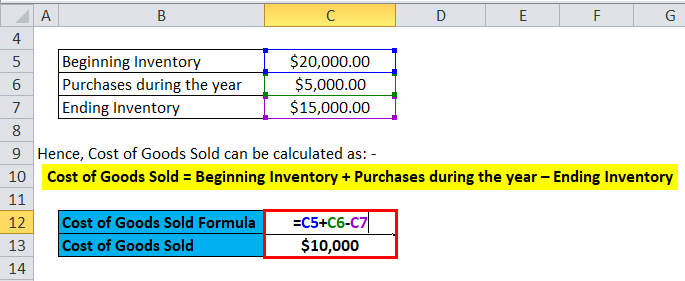

ezért az eladott áruk költsége a következőképpen számítható ki: –

- eladott áruk költsége = kezdeti készlet + vásárlások az év végi készletben

- eladott áruk költsége= $20000 + $5000 – $15000

- az eladott áruk költsége= $10000

az eladott áruk költsége képlet-példa #2

Vegyünk egy példát a HUL-ra, és feltételezzük, hogy a 2017-18-as évre a kezdeti készlet 12000 Cr volt, a záró készlet pedig 15000 Cr volt. A kereskedelemben a készletek vásárlása 6000 Cr volt.

ezért az eladott áruk költsége a következőképpen számítható ki: –

- eladott áruk költsége = kezdeti készlet + vásárlások az év végi készletben

- eladott áruk költsége= 12000 + 6000 – 15000

- az eladott áruk költsége = Rs 3000 Cr

az eladott áruk költsége Formula – 3.példa

a Ferrari autógyártó számára egy másik egyszerű példa az volt, ha a készlet kezdete 20 millió dollár volt, a készlet vége pedig 18 millió dollár. Az év vásárlása 5 millió dollár volt.

ezért az eladott áruk költsége a következőképpen számítható ki: –

- az eladott áruk költsége = kezdeti készlet + vásárlások az év végi készlet során

- az eladott áruk költsége = 20 millió dollár + 5 millió dollár – 18 millió dollár

- az eladott áruk költsége = 7 millió dollár

az eladott áruk költségének magyarázata képlet

az eladott áruk vagy fogaskerekek költsége magyarázható, mint a vállalat által az általa értékesített termékek beszerzésének vagy gyártásának költsége a piacon. Tehát az egyetlen költség, amelyet bele lehet foglalni a fogaskerekek kiszámításába, azok, amelyek közvetlenül kapcsolódnak az egyes vállalatok költségeinek előállításához. Ezek a költségek a nyersanyagok beszerzése, a munkaerőköltség és a gyártási költségek. Például egy olyan vállalatnál, mint a Ferrari, a fogaskerekekkel kapcsolatos közvetlen költségek a Ferrari autó gyártásának alkatrészei és a gyártáshoz felhasznált munkaerőköltségek. Azok a költségek, amelyeket nem lehet belefoglalni az eladott áruk költségébe, az autó egy adott márkakereskedésbe történő elküldésének költségei vagy az autó értékesítésének értékesítési munkaerőköltségei. Egy másik fontos szempont, amelyet meg kell jegyezni, hogy a Ferrari autók, amelyeket a vállalat nem tudott eladni, a hozzá kapcsolódó költségek nem lesznek a COGS részei.

is vannak különböző módszertanok kiszámítására kezdő és befejező leltár, amely megváltoztathatja az összeg az eladott áruk egy vállalat számára. A vállalatok által általában használt három módszer a First Out (FIFO), az átlagos költség és a last in First Out (LIFO).

FIFO: – a FIFO módszerben feltételezzük, hogy a legkorábbi gyártott vagy vásárolt készletet értékesítik először. Tehát egy olyan inflációs környezetben, ahol emelkedő árak vannak, minden vállalat először a legolcsóbb termékeit értékesíti, ami nagyobb nettó jövedelmet eredményez.

átlagos költség: – ebben a módszerben az összes megvásárolt áru átlagos költségét használják, és a termékenkénti költség alapján becsülik meg az eladott áruk költségét. Ez a módszer a legalkalmasabb, mivel megakadályozza az inflációs vagy deflációs környezet miatti eltéréseket.

LIFO: – A LIFO módszernél feltételezzük, hogy a legutóbbi gyártott vagy vásárolt készletet először értékesítik. Tehát az emelkedő árak időszakában bármely vállalat nettó jövedelme csökken, mivel először a legdrágább termékeket értékesítik, ami az eladott áruk magasabb költségéhez vezet.

az eladott áruk értékének jelentősége és felhasználása Formula

az eladott áruk költsége az egyik fontos pénzügyi mutató, és látható a vállalat eredménykimutatásában. Ezt a mutatót arra használják, hogy kivonják a vállalat bevételeiből, hogy megbecsüljék bármely vállalat bruttó nyereségét. A bruttó haszonkulcsot, a bruttó nyereséget/bevételt ezután annak becslésére használják, hogy a vállalat hatékonyan használja-e ki termelési folyamatait és munkaerejét. Ezért a fogaskerekek növekedése azt jelezheti, hogy a vállalatnak magas nyersanyagköltségeket vagy megnövekedett munkaerőköltségeket kell viselnie, ami befolyásolhatja a nyereségét.

de a fogaskerekek könnyen manipulálhatók a fent tárgyalt különféle számviteli módszerek miatt, hogy hamis benyomást keltsenek a teljes nyereségről. Ezen kívül vannak más módszerek is, például a gyártási általános költségek növelése, a kedvezmények és a beszállítóknak történő visszatérítések növelése, valamint a készlet tényleges mennyiségének megváltoztatása az év végén. Ha a végső készlet magasabb, mint a tényleges, akkor a fogaskerekek aluljelentéséhez vezet, ami növeli a nettó jövedelmet. Ezért a befektetőknek óvatosnak kell lenniük, ha hirtelen változások vannak a fogaskerekekben.

eladott áruk költsége kalkulátor

használhatja a következő eladott áruk költsége kalkulátor

a leltár kezdete

vásárlások az év során

leltár befejezése

az eladott áruk költsége képlet =

az eladott áruk költsége képlet = (kezdő készlet + vásárlások az év során) – záró készlet

(0 + 0) − 0 = 0

az eladott áruk költsége képlet Excel – ben (Excel-vel Sablon)

itt ugyanazt a példát fogjuk tenni az Excelben eladott áruk képletének költségére. Ez nagyon egyszerű és egyszerű. Meg kell adnia a három bemenetet, azaz a készlet kezdetét, az év során történő vásárlást és a készlet befejezését

könnyen kiszámíthatja az eladott áruk költségét a megadott sablon képletével.

következtetés

az áruk költsége fontos mutató, amelyet a vállalat bruttó nyereségének meghatározására használnak. Különböző számviteli módszerek, mint például a FIFO, a LIFO és az átlagos költség módszer, meghatározzák a vállalat kezdeti és befejező készletét. A készletmérést ezután a vállalat számára eladott áruk költségének kiszámítására használják. Ezért a befektetőknek különös figyelmet kell fordítaniuk, ha a fogaskerekekben nagy változások történnek, mivel ezek a különböző számviteli módszerek miatt könnyen módosíthatók.

ajánlott cikkek

ez egy útmutató volt az eladott áruk költségének képletéhez. Itt a gyakorlati példákkal együtt tárgyaljuk a felhasználásait. Azt is az Ön számára a költségek eladott áruk számológép letölthető excel sablon. További információkért tekintse meg a következő cikkeket is–

- útmutató a 72-es szabályhoz

- a készletforgalom arányának képlete

- a nettó forgótőke kiszámítása a

- nettó kamatmarzs képlet segítségével