a cash flow-kimutatás elkészítéséhez két módszer áll rendelkezésre: a közvetett és a közvetlen módszer. A Pénzügyi Számviteli Standard Testület (FASB) a közvetlen módszert részesíti előnyben, míg sok vállalkozás a közvetett módszert részesíti előnyben. Függetlenül attól, hogy melyik módszert használja, az alsó sorban lévő készpénz egyenlege megegyezik, és meg kell egyeznie a mérlegben feltüntetett készpénz összegével.

a cash flow kimutatás összeállításának utolsó lépése annak ellenőrzése, hogy a cash flow kimutatás záró egyenlege megegyezik-e a mérlegben lévő készpénzszámla záró egyenlegével. Ha nem értenek egyet, hibának vagy hiányzó készpénzes tranzakcióknak kell lenniük a cash flow kimutatásban. Ezt a folyamatot használják mind a közvetlen, mind a közvetett módszerhez.

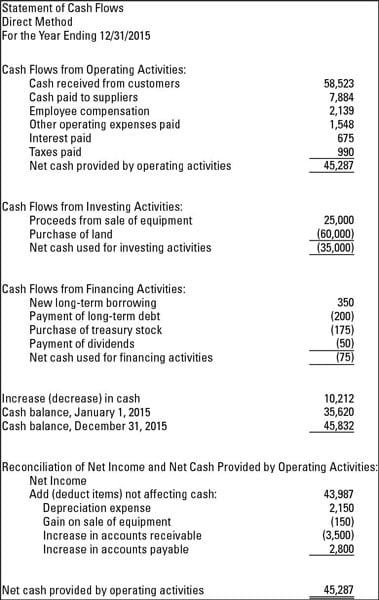

az alábbi ábrák megmutatják, hogy néz ki a cash flow kimutatás, ha mind a közvetlen, mind a közvetett előkészítési módszereket használja. A következő ábra a cash flow-k kimutatása a közvetlen módszerrel.

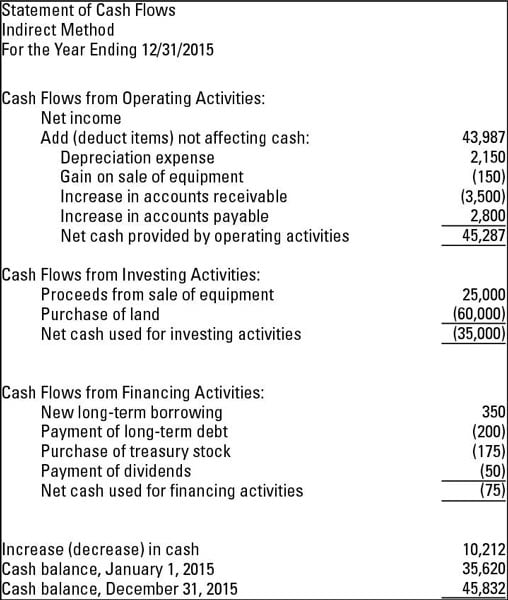

a következő ábra a cash flow-k kimutatása közvetett módszerrel. Mindkettőre nézve vegye figyelembe, hogy az 12 / 31 / 2015 készpénzegyenlege mindkét módszer esetében azonos.

a közvetlen módszer használata

a cash flow-kimutatás elkészítésének közvetlen módszere a működési tevékenységekből származó nettó készpénzt mutatja. Ez a szakasz az összes működési pénzbevételt és kifizetést mutatja. Néhány példa a közvetlen módszerhez használt készpénzbevételekre az ügyfelektől gyűjtött készpénz, valamint a Társaság által kapott kamatok és osztalékok. A készpénzfizetések példái a munkavállalóknak és más beszállítóknak fizetett készpénz, valamint a fizetendő kötvények vagy egyéb kölcsönök után fizetett kamat.

itt van három kulcsfontosságú tény, hogy emlékezzen a közvetlen módszerről:

-

Ön bemutatja a kapott és kifizetett készpénzt — nem a nettó jövedelmet vagy veszteséget, amint az az eredménykimutatásban látható.

-

a közvetlen és a közvetett módszer közötti különbségek a cash flow-kimutatás működési szakaszában találhatók. A finanszírozási és befektetési szakaszok ugyanazok, függetlenül attól, hogy melyik módszert használja.

-

az FASB a közvetlen módszert részesíti előnyben, mert úgy véli, hogy a közvetlen módszer teljesebb képet ad a pénzügyi kimutatások felhasználóinak a vállalkozás állapotáról.

indirekt módon nettó jövedelemmel

amikor a cash flow-kimutatás elkészítésének közvetett módszerét használja, a működési szakasz az eredménykimutatásból származó nettó jövedelemmel kezdődik. Ezután állítsa be a nettó jövedelem minden noncash tételek üti az eredménykimutatásban. Az egyik tipikus kiigazítás az értékcsökkenés, amely nem készpénzes tranzakció.

a kiigazítást igénylő egyéb gyakori tételek az eszközök értékesítéséből származó nyereségek és veszteségek. Ez azért van, mert a nyereség vagy veszteség látható az eredménykimutatásban az eladás ritkán, ha valaha is egyenlő a készpénz egy cég kap.

más szavakkal, a nyereség vagy veszteség az eszköz nettó könyv szerinti értéke, azaz a felhalmozott értékcsökkenés nélküli költség és az eladott tétel összege közötti különbségen alapul — nem pedig azon, hogy a vevő mennyi készpénzt ad át az eladónak.

tegyük fel, hogy egy vállalkozás rendelkezik olyan géppel, amelyet már nem használ. Mivel már nincs szüksége a gépre, a vállalkozás 1500 dollárért eladja egy másik cégnek. A kapott készpénz 1500 dollár, de mi a helyzet az ártalmatlanítás nyereségével vagy veszteségével? Vegye figyelembe ezeket a tényeket:

-

a cég eredetileg 3000 dollárt fizetett a gép megvásárlásáért és telepítéséért.

-

az eszközt leértékelték, ami azt jelenti, hogy az eszköz költségét a gép hasznos élettartama alatt fokozatosan elszámolták az értékcsökkenési költségekre. Az idővel leértékelődött teljes összeg (halmozott értékcsökkenés) 2000 dollár volt.

-

A gép könyv szerinti értéke az eladás napján 1000 dollár volt (3000 dollár költség – 2000 dollár felhalmozott értékcsökkenés).

-

a vállalat 1500 dollár készpénzt terhel (növeli), a felhalmozott értékcsökkenést pedig 2000 dollárra terheli (csökkenti). Az eszköz értékesítésekor a felhalmozott értékcsökkenési számla nullára kerül. Összesen 3500 dollárt terhel.

-

az eszközt 3000 dollárral jóváírják (csökkentik), ami az eredeti költség.

-

az ártalmatlanítás nyeresége 500 dolláros hitel, ami a 3500 dolláros teljes terhelés és a 3000 dolláros hitel közötti különbség. A nyereség közzététele után a teljes terhelés és a kredit egyaránt 3500 dollár.

látja, hogy a kapott készpénz (1500 dollár) eltér az elidegenítésből származó nyereségtől (500 dollár). Ezek a tranzakciók típusai, amelyeket a cash flow-kimutatásban egyeztetnek. A nettó jövedelem változás ($500 nyereség) nem egyezik a $1,500 pénzbeáramlás.