Le Pew Research Center a mené cette étude pour mieux comprendre les perspectives financières des Américains et comment leur situation financière personnelle a changé au milieu de l’épidémie de coronavirus. Pour cette analyse, nous avons interrogé 10 334 adultes américains en janvier 2021. Tous ceux qui ont participé sont membres de l’American Trends Panel (ATP) du Centre, un panel d’enquêtes en ligne qui est recruté par un échantillonnage aléatoire national d’adresses résidentielles. De cette façon, presque tous les adultes américains ont une chance de sélection. L’enquête est pondérée pour être représentative de la population adulte américaine selon le sexe, la race, l’origine ethnique, l’affiliation partisane, l’éducation et d’autres catégories. En savoir plus sur la méthodologie de l’ATP.

Voici les questions utilisées pour ce rapport, ainsi que les réponses et sa méthodologie.

Les références à ceux qui ont subi une perte d’emploi ou de salaire incluent ceux qui disent qu’eux-mêmes ou un membre de leur ménage a été mis à pied (y compris temporairement) ou mis en congé ou a subi une réduction de salaire depuis le début de l’épidémie de coronavirus en février 2020.

Les références aux adultes blancs, Noirs et asiatiques ne comprennent que ceux qui ne sont pas hispaniques et ne s’identifient qu’à une seule race. Les hispaniques sont de n’importe quelle race.

Toutes les références à l’affiliation à un parti incluent ceux qui penchent vers ce parti. Les républicains comprennent ceux qui s’identifient comme républicains et ceux qui disent se pencher vers le Parti républicain. Les démocrates comprennent ceux qui s’identifient comme démocrates et ceux qui disent pencher pour le Parti démocrate.

Les références à des diplômés d’un collège ou à des personnes titulaires d’un diplôme d’études collégiales comprennent celles qui détiennent un baccalauréat ou plus. « Certains collèges » comprend ceux qui ont un diplôme d’associé et ceux qui ont fréquenté l’université mais n’ont pas obtenu de diplôme.

Le » revenu moyen » est défini ici comme les deux tiers du revenu familial annuel médian pour les panélistes du panel des tendances américaines. Le » revenu inférieur » se situe en dessous de cette fourchette; le « revenu supérieur » se situe au-dessus. Voir la méthodologie pour plus de détails.

Les références aux adultes handicapés incluent ceux qui disent qu’un handicap ou un handicap les empêche de participer pleinement au travail, à l’école, aux tâches ménagères ou à d’autres activités.

Environ un an après le début de la récession du coronavirus, il y a des signes d’amélioration aux États-Unis. marché du travail, et les Américains se sentent un peu mieux au sujet de leurs finances personnelles qu’au début de la pandémie. Pourtant, environ la moitié des adultes non retraités disent que l’impact économique de l’épidémie de coronavirus les rendra plus difficiles à atteindre leurs objectifs financiers à long terme, selon une nouvelle enquête du Pew Research Center. Parmi ceux qui disent que leur situation financière s’est aggravée pendant la pandémie, 44% pensent qu’il leur faudra trois ans ou plus pour revenir là où ils étaient il y a un an – y compris environ un sur dix qui ne pense pas que leurs finances se rétabliront un jour.

Les retombées économiques de la COVID-19 continuent de frapper plus durement certains segments de la population que d’autres. Les adultes à faible revenu, ainsi que les Américains d’origine hispanique et asiatique et les adultes de moins de 30 ans, sont parmi les plus susceptibles de dire qu’ils ou un membre de leur ménage a perdu un emploi ou a subi une réduction de salaire depuis le début de l’épidémie en février 20201. Parmi ceux qui ont vécu ces expériences, les adultes à faible revenu et noirs sont particulièrement susceptibles de dire qu’ils se sont endettés ou ont reporté le paiement de leurs factures afin de couvrir la perte de salaire ou de salaire.

Liés: Les Américains au chômage ressentent la pression émotionnelle de la perte d’emploi; la plupart ont envisagé de changer de profession

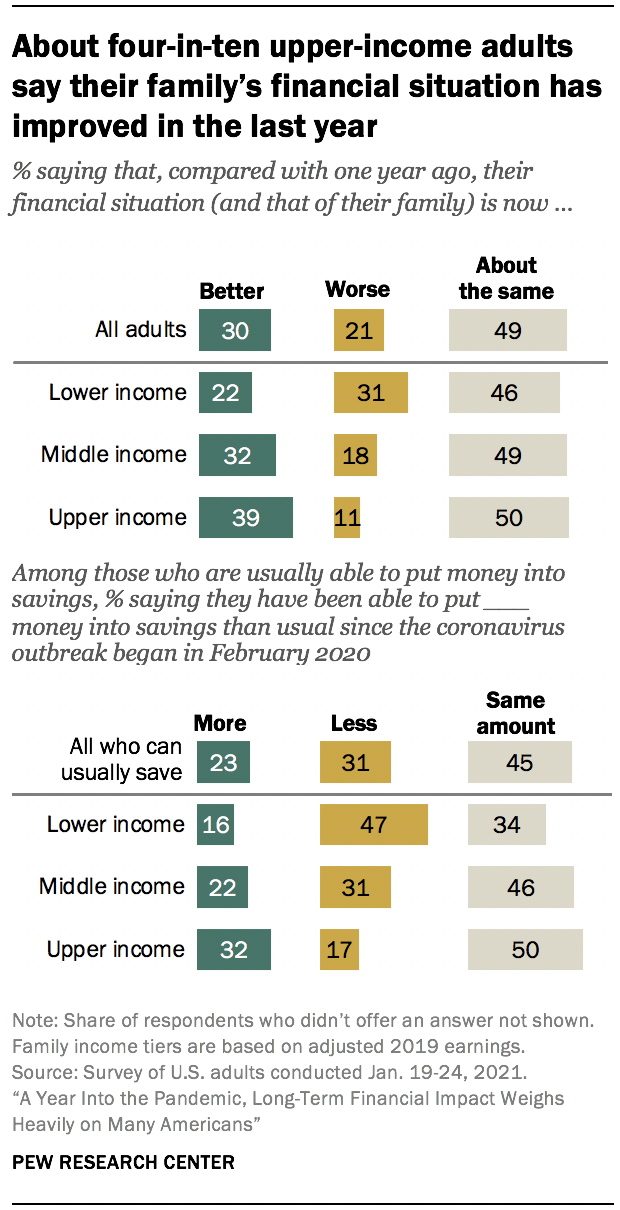

Les adultes aux revenus supérieurs se sont mieux débrouillés. Environ quatre personnes sur dix (39 %) disent que la situation financière de leur famille s’est améliorée par rapport à l’année précédente; 32 % des personnes à revenu moyen et seulement 22 % des adultes à faible revenu disent la même chose. Les adultes à revenu supérieur sont également plus susceptibles que ceux à revenu moyen ou inférieur de dire qu’ils dépensent moins et économisent plus d’argent depuis le début de l’épidémie de coronavirus. (Les revenus familiaux sont basés sur les revenus de 2019.)

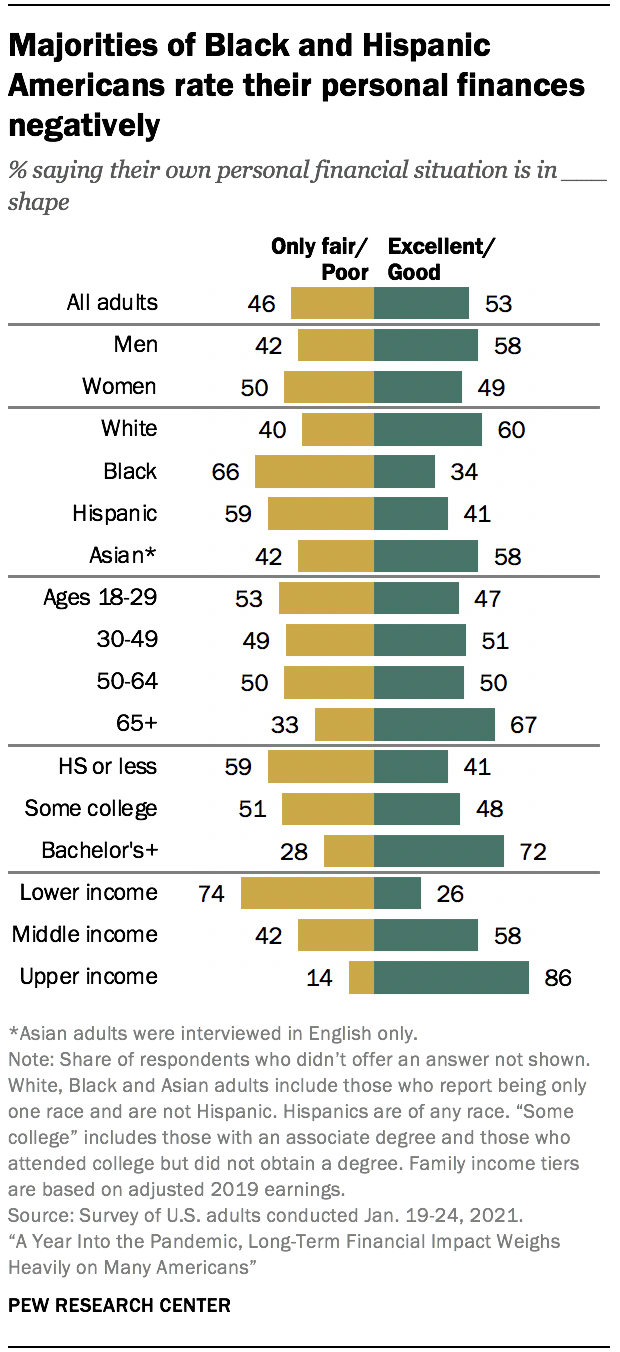

Dans l’ensemble, 53 % des adultes américains jugent désormais leur situation financière personnelle excellente ou bonne, contre 47 % en avril 2020, lorsque l’économie américaine était en chute libre virtuelle. Plus de huit adultes à revenu supérieur sur dix (86%) et 58% de ceux à revenu moyen affirment que leurs finances sont en excellente ou en bonne forme, tout comme environ six adultes sur dix ou plus ayant au moins un diplôme universitaire de quatre ans, des adultes blancs et asiatiques, des hommes et des adultes âgés de 65 ans et plus. En revanche, environ les trois quarts des adultes à faible revenu (74%) et la majorité des adultes noirs et hispaniques et ceux qui ont un diplôme d’études secondaires ou moins d’études affirment que leurs finances personnelles ne sont que passables ou médiocres.

Les adultes à revenu élevé et à revenu intermédiaire, qui ont vu leurs notations financières personnelles diminuer d’août 2019 à avril 2020, sont maintenant à peu près aussi susceptibles qu’avant l’épidémie de coronavirus de dire que leurs finances personnelles sont en excellente ou en bonne forme. Les notations financières personnelles ont été plus stables chez les adultes à faible revenu.

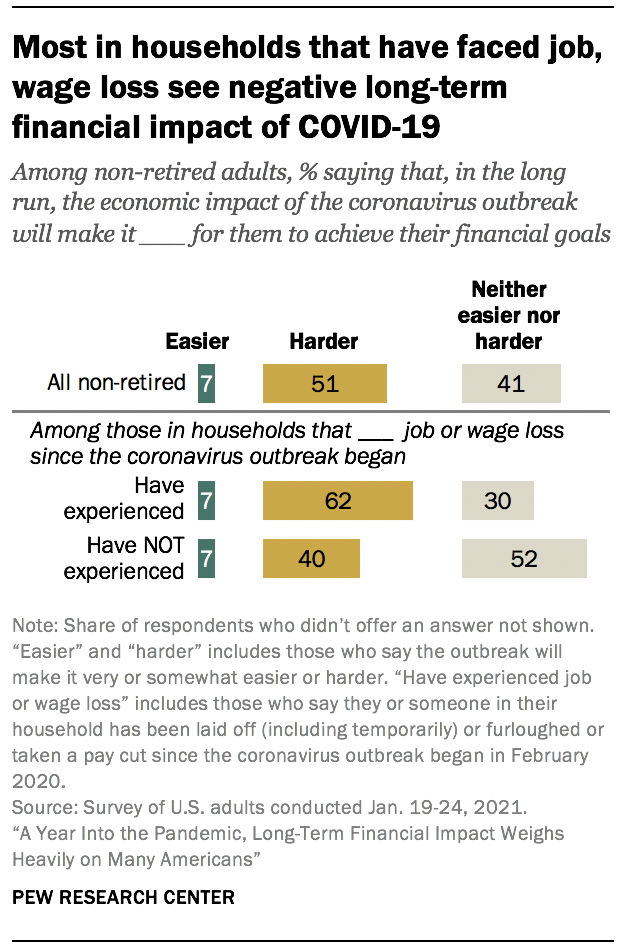

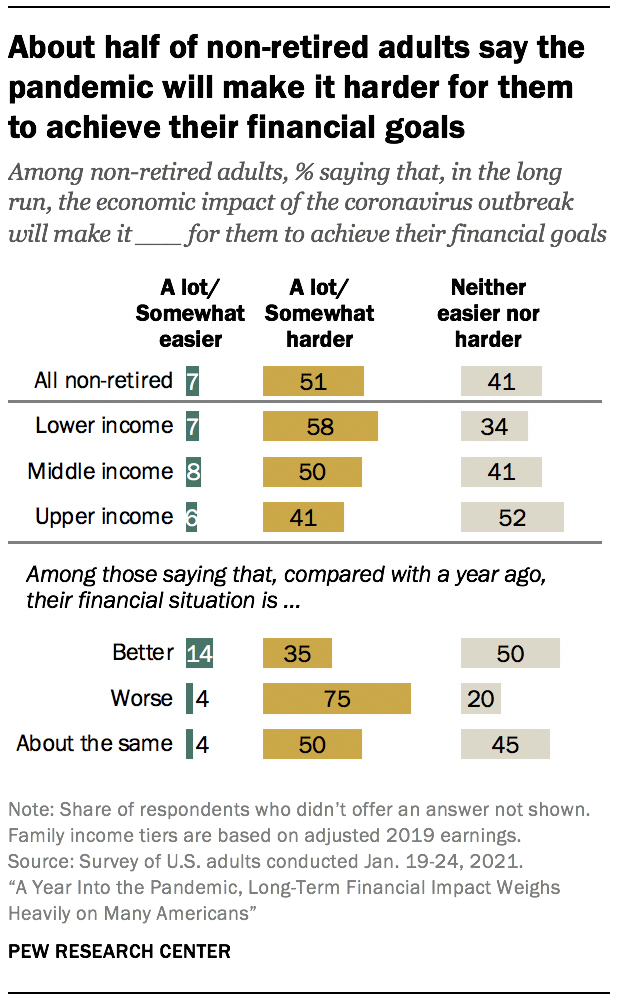

À l’avenir, environ la moitié des adultes non retraités (51%) affirment que l’impact économique de l’épidémie de coronavirus rendra plus difficile la réalisation de leurs objectifs financiers à long terme. Seulement 7% disent que l’impact économique de la pandémie facilitera les choses et 41% disent qu’il ne sera ni plus facile ni plus difficile pour eux d’atteindre leurs objectifs financiers à long terme. Parmi les ménages qui ont subi une perte d’emploi ou de salaire depuis le début de l’épidémie, 62% disent que l’impact économique de la pandémie les rendra plus difficiles à atteindre leurs objectifs financiers, comparativement à quatre sur dix de ceux qui n’ont pas vécu ces expériences.

L’enquête représentative à l’échelle nationale auprès de 10 334 adultes américains a été menée en janvier. 19-24, 2021, en utilisant le Panel des tendances américaines du Centre.2 Parmi les autres constatations clés:

La façon dont les Américains envisagent d’utiliser les paiements du paquet d’aide au coronavirus varie considérablement selon les revenus. Parmi ceux qui ont reçu ou s’attendent à recevoir un paiement du gouvernement fédéral dans le cadre du plan d’aide, 66% des adultes à faible revenu disent qu’ils sont les plus susceptibles d’utiliser la majorité de l’argent pour payer des factures ou pour quelque chose d’essentiel dont ils ou leur famille ont besoin; de plus petites parts de ceux qui ont des revenus moyens (49%) et supérieurs (30%) prévoient d’utiliser l’argent de cette façon. Environ un tiers de ceux qui ont un revenu supérieur (35%) disent qu’ils mettront probablement l’argent dans l’épargne.

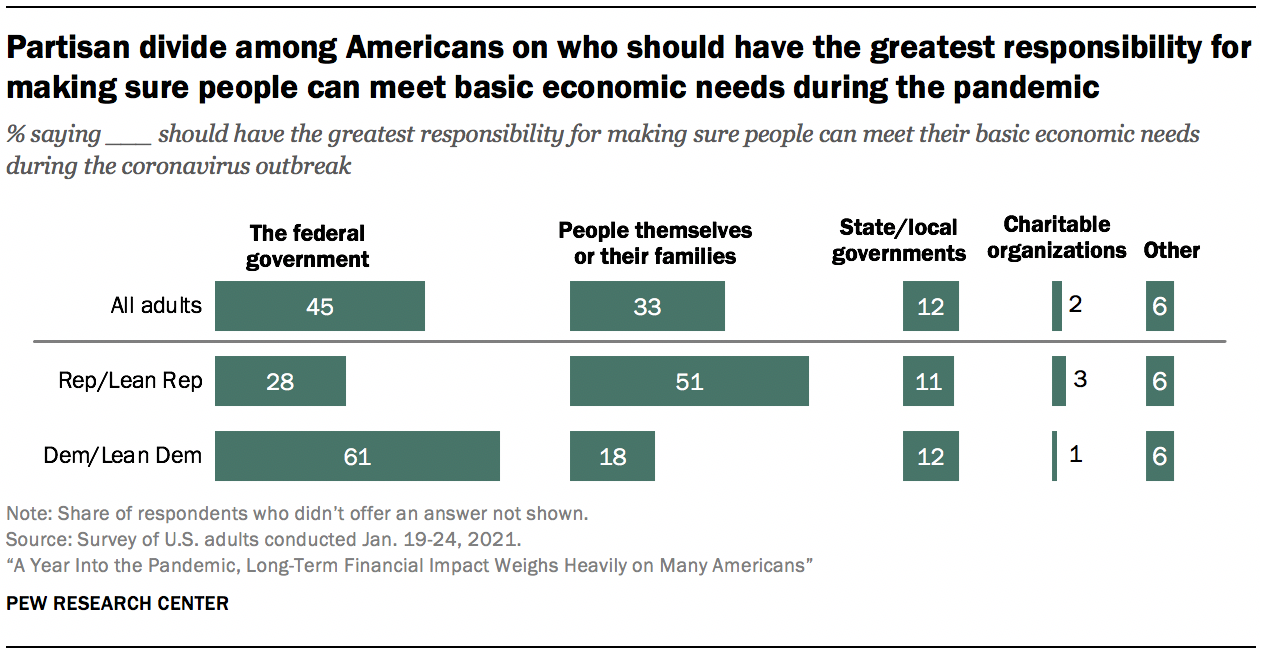

Il n’y a pas de consensus clair parmi les Américains sur qui devrait être responsable de s’assurer que les gens peuvent répondre à leurs besoins économiques de base pendant la pandémie. Quelque 45% affirment que le gouvernement fédéral devrait avoir la plus grande responsabilité, tandis qu’un troisième point concerne les personnes elles-mêmes ou leurs familles. Les plus petites parts disent que les gouvernements d’État ou locaux (12%), les organisations caritatives (2%) ou une autre source (6%) devraient avoir la plus grande responsabilité de le faire. Ces points de vue varient considérablement d’une ligne de parti à l’autre. Environ six démocrates et sympathisants démocrates sur dix (61%) disent que le gouvernement fédéral devrait être principalement responsable de s’assurer que les gens peuvent répondre à leurs besoins économiques de base pendant l’épidémie de coronavirus, contre 28% des républicains et ceux qui s’appuient sur le GOP. À leur tour, 51% des républicains (contre 18% des démocrates) disent que les gens eux-mêmes ou leurs familles devraient avoir cette responsabilité.

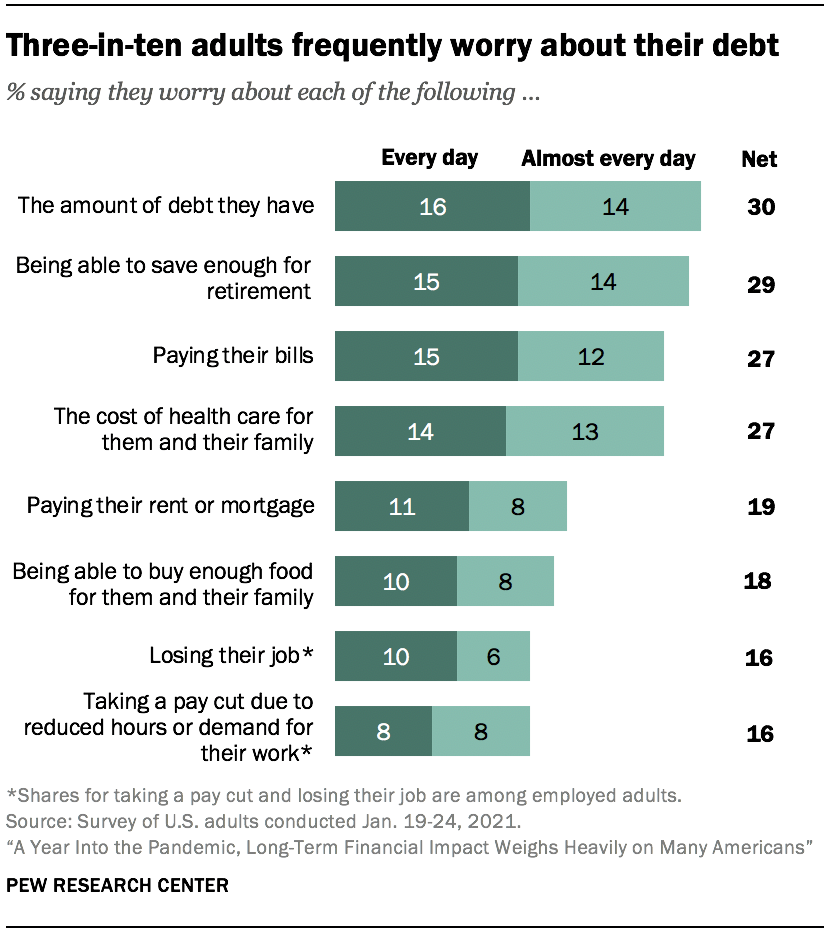

Les préoccupations financières sont moins pressantes qu’au début de la pandémie, mais de nombreux Américains restent préoccupés par la satisfaction de certains besoins de base. Environ trois AMÉRICAINS sur dix les adultes disent s’inquiéter chaque jour ou presque chaque jour du montant de la dette qu’ils ont (30%) et de leur capacité à épargner pour la retraite (29 %). Environ un quart d’entre eux disent s’inquiéter fréquemment de payer leurs factures (27%) et du coût des soins de santé pour eux et leur famille (27%), et environ un sur cinq dit s’inquiéter au moins presque tous les jours de payer son loyer ou son hypothèque (19%) ou de pouvoir acheter suffisamment de nourriture (18 %). Ces préoccupations sont ressenties de manière plus aiguë par les adultes à faible revenu, ainsi que par ceux des ménages qui ont subi des pertes d’emploi ou des réductions de salaire pendant la pandémie. Les adultes noirs et hispaniques sont plus susceptibles que les adultes blancs de dire qu’ils s’inquiètent de chacun d’eux tous les jours ou presque.

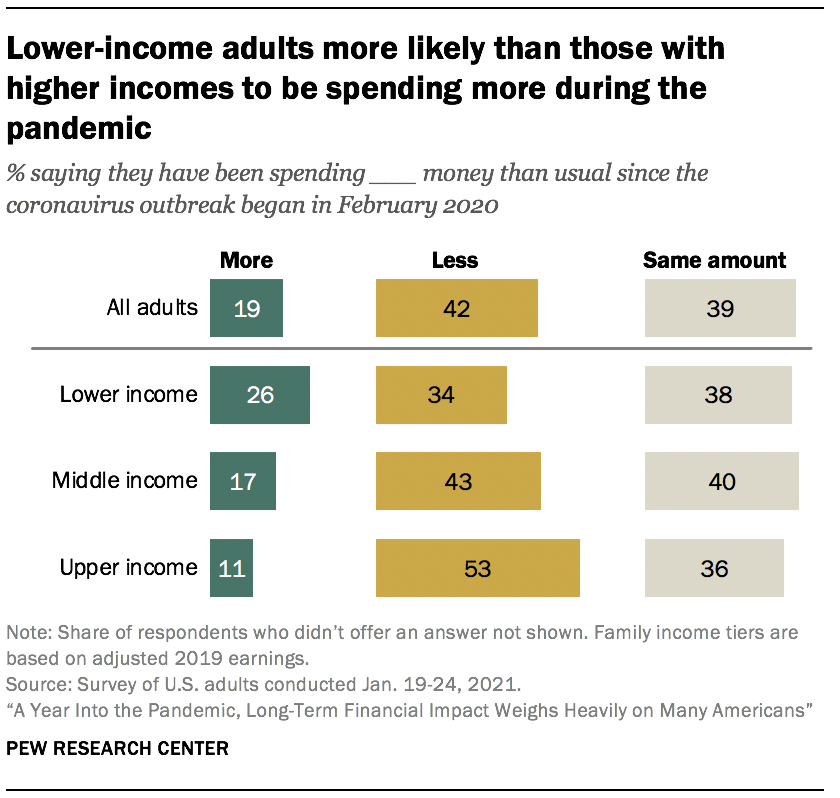

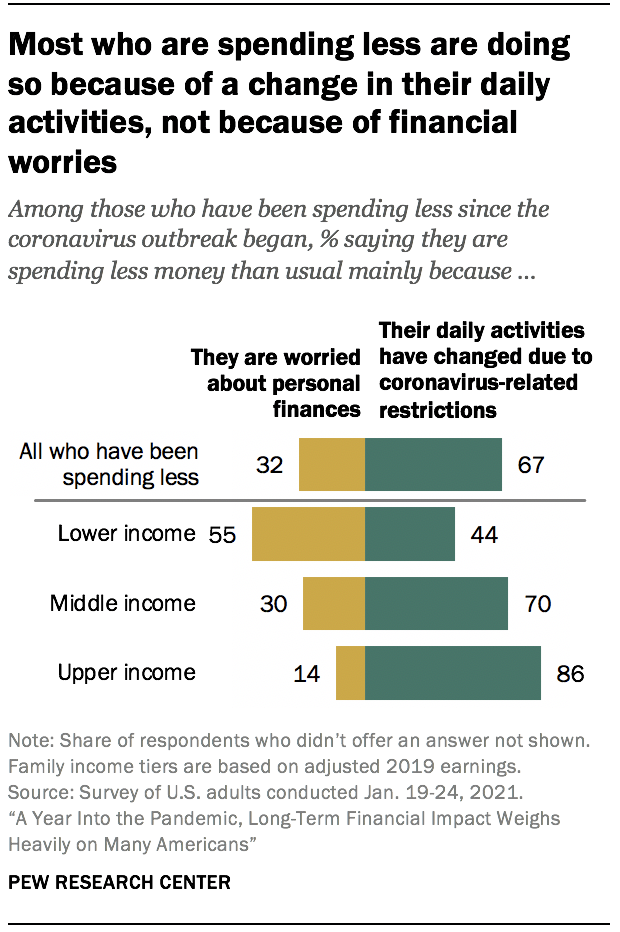

Environ quatre Américains sur dix (42%) disent avoir dépensé moins d’argent que d’habitude depuis le début de la pandémie, et c’est particulièrement le cas chez les adultes à revenu élevé. Quelque 53% des Américains aux revenus supérieurs disent avoir dépensé moins d’argent, contre 43% de ceux aux revenus moyens et 34% de ceux aux revenus inférieurs. Parmi ceux qui disent avoir dépensé moins d’argent, les majorités à revenus supérieurs et moyens disent que c’est principalement parce que leurs activités quotidiennes ont changé en raison des restrictions liées au coronavirus (86% et 70%, respectivement). Parmi les personnes à faible revenu, davantage disent dépenser moins parce qu’elles s’inquiètent pour leurs finances personnelles (55 %) que parce que leurs activités quotidiennes ont changé (44 %).

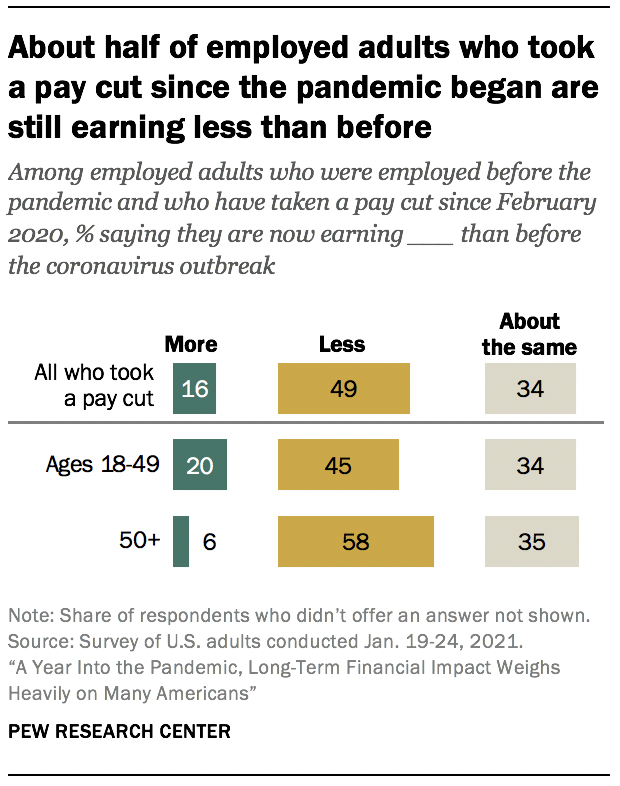

Environ la moitié des travailleurs qui ont personnellement perdu leur salaire pendant la pandémie (49%) gagnent toujours moins d’argent qu’avant le début de l’épidémie de coronavirus. C’est particulièrement le cas chez les travailleurs âgés : 58% des adultes actifs âgés de 50 ans et plus qui ont subi une réduction de salaire depuis le début de l’épidémie disent gagner moins d’argent qu’auparavant, contre 45 % des moins de 50 ans. Un sur cinq dans le groupe plus jeune (contre 6% des 50 ans et plus) dit gagner maintenant plus qu’avant le début de la pandémie, tandis qu’environ un tiers dans chaque groupe dit gagner à peu près le même qu’auparavant.

Les notations financières personnelles varient considérablement selon les groupes raciaux, ethniques et socioéconomiques

Une courte majorité des États-Unis. les adultes (53 %) qualifient désormais leur situation financière personnelle d’excellente ou de bonne, contre 47 % en avril 2020. La part selon laquelle leurs finances ne sont que passables ou en mauvais état s’élève maintenant à 46%, contre 52% plus tôt dans la pandémie.

Environ six adultes blancs sur dix (60%) et asiatiques (58%) disent actuellement que leur situation financière personnelle est excellente ou en bonne forme. En revanche, une majorité d’Américains noirs (66%) et hispaniques (59%) affirment que leurs finances ne sont que passablement ou mal en point.

Les notes financières personnelles varient également considérablement selon le sexe, le niveau de scolarité et le niveau de revenu, comme ce fut le cas au début de la pandémie. Une majorité d’hommes (58 %) jugent leur situation financière personnelle excellente ou bonne; 49 % des femmes le font. Environ sept adultes sur dix ayant au moins un baccalauréat (72%) affirment que leurs finances personnelles sont en excellente ou en bonne forme, comparativement à 48% de ceux qui ont un diplôme d’études collégiales et à 41% des adultes ayant un diplôme d’études secondaires ou moins.

Les différences de revenu sont particulièrement prononcées, avec un écart de 60 points de pourcentage entre les parts des adultes à revenu supérieur (86%) et des adultes à revenu inférieur (26%) qui jugent leur situation financière excellente ou bonne. Environ six adultes sur dix à revenu moyen (58 %) affirment que leurs finances sont en excellente ou en bonne forme. Les revenus familiaux sont basés sur les revenus de 2019.

Les personnes qui déclarent avoir un handicap (63 %) sont plus susceptibles que celles qui n’en ont pas (42 %) de décrire leur situation financière personnelle comme juste ou médiocre. Cette différence demeure après avoir tenu compte du fait que les adultes handicapés sont plus susceptibles d’avoir des revenus inférieurs que ceux qui ne sont pas handicapés (82% des adultes handicapés à faible revenu contre 69% de ceux qui n’ont pas de handicap offrent des évaluations négatives de leurs finances personnelles).

Plus d’Américains disent que leur situation financière personnelle s’est améliorée au cours de la dernière année que de dire qu’elle s’est aggravée

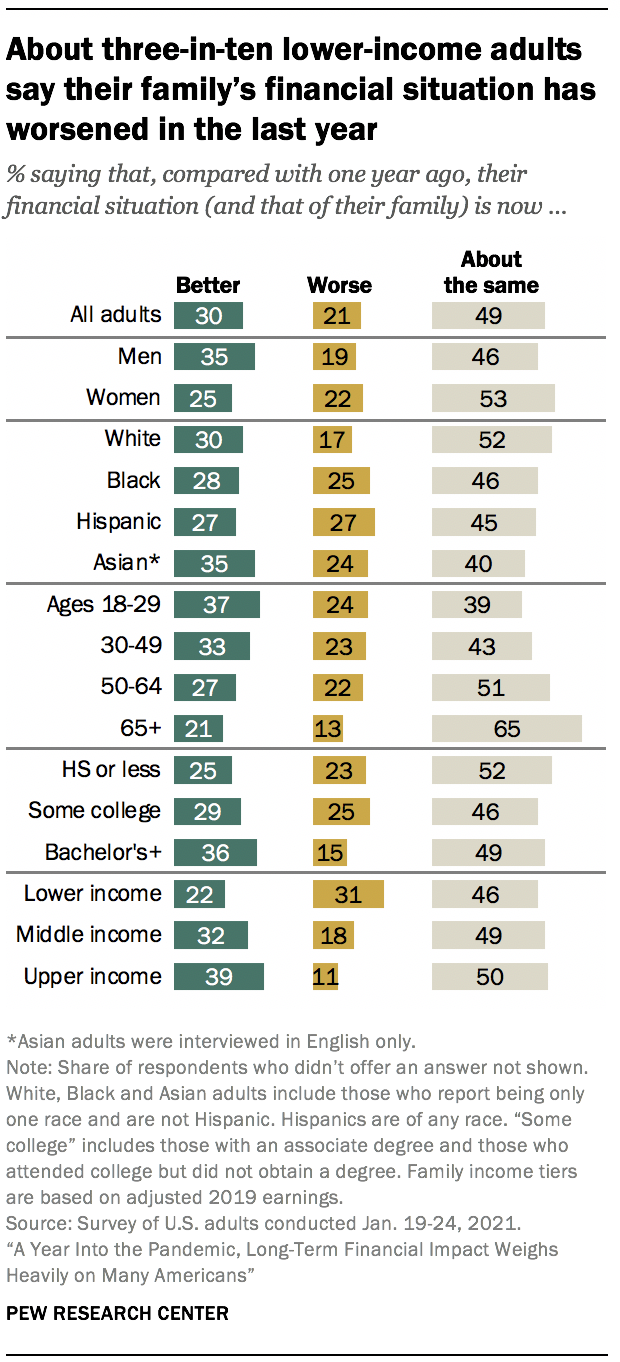

Malgré le ralentissement économique causé par l’épidémie de coronavirus, environ la moitié des adultes américains (49%) disent que la situation financière de leur famille est à peu près la même qu’il y a un an; trois sur dix disent qu’elle s’est améliorée et 21% disent qu’elle est maintenant pire qu’il y a un an.

Les adultes à revenu élevé sont plus susceptibles que les autres groupes de revenus d’avoir vu leurs finances s’améliorer : 39 % disent que la situation financière de leur famille est maintenant meilleure, comparativement à 32 % des personnes à revenu moyen et une part encore plus faible des adultes à faible revenu (22 %). Environ trois adultes sur dix à faible revenu (31%) affirment que la situation de leur famille s’est aggravée (contre 18 % des adultes à revenu moyen et 11 % de ceux à revenu supérieur).

Ces évaluations varient selon le niveau de scolarité et d’autres caractéristiques démographiques. Quelque 36% des adultes ayant un baccalauréat ou plus d’études disent que la situation financière de leur famille est maintenant meilleure qu’il y a un an; 29% de ceux qui ont un diplôme d’études collégiales et un quart de ceux qui ont un diplôme d’études secondaires ou moins d’études disent la même chose.

Environ un tiers des hommes (35%) disent que la situation financière de leur famille s’est améliorée, tandis qu’une plus petite proportion de femmes (25%) disent la même chose. À leur tour, les femmes sont plus susceptibles que les hommes de dire que la situation financière de leur famille est à peu près la même que l’année dernière (53 % contre 46 %).

Environ un quart des adultes noirs (25%), hispaniques (27%) et asiatiques (24%) disent que la situation de leur famille est pire maintenant qu’il y a un an; une plus petite proportion d’adultes blancs (17%) le disent. Les adultes blancs sont plus susceptibles que ceux des autres groupes de dire que leur situation financière est en grande partie inchangée. (Les différences dans les parts entre les groupes raciaux et ethniques affirmant que leur situation financière est maintenant meilleure ne sont pas statistiquement significatives.)

Plus de la moitié des Américains qui disent que la situation financière de leur famille est pire qu’il y a un an (55%) s’attendent à ce que leurs finances se rétablissent d’ici deux ans, 12% estimant qu’il faudra moins d’un an pour que leur situation financière retrouve son niveau d’il y a un an. Environ un quart (26 %) pense qu’il faudra de trois à cinq ans et 6 % disent qu’il faudra entre six et dix ans avant que la situation financière de leur famille ne retrouve son niveau d’il y a un an. Environ un adulte sur dix qui affirme que la situation financière de sa famille s’est détériorée (12 %) affirme qu’elle ne reviendra jamais là où elle était. Ces réponses varient peu, voire pas du tout, d’un groupe démographique à l’autre.

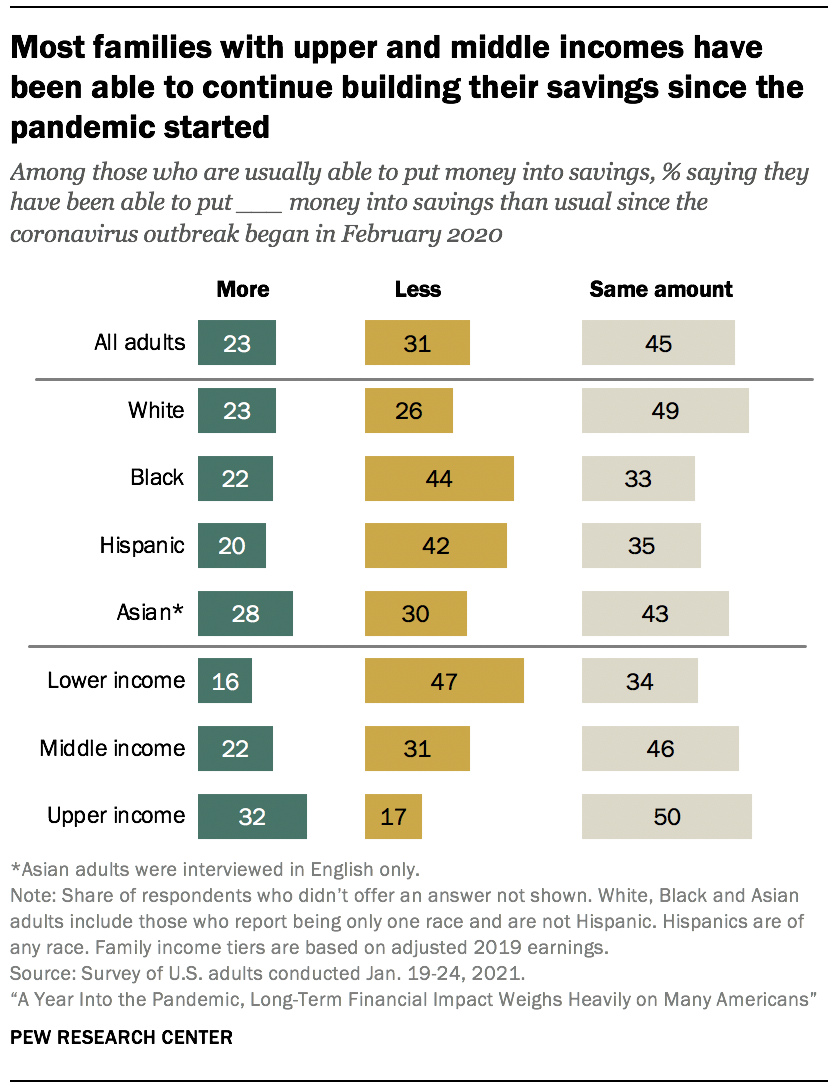

Une pluralité d’adultes à faible revenu économisent moins pendant la pandémie

De nombreux Américains avaient déjà du mal à économiser avant l’épidémie de coronavirus. Quelque 29% des adultes dans l’ensemble disent qu’ils ne sont généralement pas en mesure de mettre de l’argent dans les économies. C’est beaucoup plus fréquent chez les adultes à faible revenu, dont 47 % disent qu’ils ne sont généralement pas en mesure d’épargner (vs. 25 % des adultes à revenu moyen et seulement 8 % des adultes à revenu supérieur). Environ quatre adultes noirs sur dix (38%) disent qu’ils ne sont généralement pas en mesure d’épargner, contre 31% des Hispaniques, 27% des Blancs et 19% des adultes asiatiques.

Parmi ceux qui sont généralement en mesure de mettre de l’argent dans l’épargne, 45% disent qu’ils épargnent toujours à peu près le même montant qu’avant la pandémie, tandis que 31% disent épargner moins que d’habitude et 23% disent économiser plus.

Les adultes à faible revenu qui mettent habituellement de l’argent dans l’épargne sont beaucoup plus susceptibles que ceux des autres niveaux de revenu de dire qu’ils épargnent moins que d’habitude: 47% des adultes à faible revenu le disent, contre 31% de ceux à revenu moyen et 17% de ceux à revenu supérieur. En comparaison, la plupart des adultes à revenu moyen et à revenu supérieur disent qu’ils épargnent à peu près autant, voire plus, qu’avant la pandémie. Parmi les personnes à revenu moyen, 46 % disent épargner autant et 22 % épargnent plus qu’auparavant. Des parts encore plus élevées de ceux qui ont des revenus supérieurs le disent: la moitié économise à peu près la même chose et 32% économisent plus qu’avant la pandémie.

Parmi ceux qui sont généralement capables de mettre de l’argent dans l’épargne, 44% des adultes noirs et 42% des Hispaniques disent épargner moins qu’avant la pandémie, contre 30% des Américains d’origine asiatique et 26% des adultes blancs. Environ la moitié des adultes blancs (49%) ont continué à mettre le même montant dans l’épargne – plus que la part des adultes noirs (33%) et hispaniques (35%) qui disent la même chose.

Les dépenses sont en baisse par rapport à avant la pandémie pour de nombreux Américains, mais surtout en raison d’un changement dans les activités quotidiennes plutôt que de préoccupations financières

Environ quatre Américains sur dix (42%) disent avoir dépensé moins d’argent que d’habitude depuis le début de l’épidémie de coronavirus, et une part similaire (39%) disent avoir dépensé à peu près la même chose; 19% disent que leurs dépenses ont augmenté.

Les adultes à revenu supérieur (53 %) sont plus susceptibles que ceux à revenu moyen (43 %) ou inférieur (34 %) de dire qu’ils dépensent moins d’argent depuis le début de la pandémie. Environ un quart des personnes à faible revenu (26 %) disent avoir dépensé plus, comparativement à 17 % des adultes à revenu moyen et à 11 % des adultes à revenu supérieur.

Les deux tiers de ceux qui dépensent moins disent que cela est dû à l’évolution de leurs activités quotidiennes en raison des restrictions liées aux coronavirus plutôt qu’aux inquiétudes concernant leurs finances personnelles (32%).

C’est largement le cas des adultes à revenu élevé qui dépensent moins, dont 86% disent que c’est en raison de l’évolution de leurs activités. Sept adultes à revenu moyen sur dix dans cette situation disent la même chose. Mais parmi les adultes à faible revenu qui ont réduit leurs dépenses, davantage disent que c’est parce qu’ils s’inquiètent de leurs finances personnelles (55%) plutôt que de l’évolution de leurs activités quotidiennes (44%).

Une majorité d’adultes à faible revenu qui ne sont pas à la retraite disent que la pandémie leur rendra plus difficile d’atteindre leurs objectifs financiers à long terme

Outre le temps qu’ils pensent qu’il leur faudra pour revenir là où ils étaient il y a un an, de nombreux Américains affirment que l’impact économique du coronavirus aura des répercussions à long terme sur leur avenir financier. Environ la moitié des États-Unis les adultes qui ne sont pas à la retraite (51%) disent qu’à long terme, l’impact économique de l’épidémie de coronavirus leur rendra au moins un peu plus difficile d’atteindre leurs objectifs financiers, 16% affirmant que cela les rendra beaucoup plus difficiles; 7% disent que l’impact économique de la pandémie leur rendra beaucoup ou un peu plus facile d’atteindre leurs objectifs financiers et 41% disent que ce ne sera ni plus facile ni plus difficile.

Les adultes à faible revenu sont particulièrement susceptibles de voir l’impact économique de l’épidémie de coronavirus comme un obstacle potentiel à l’atteinte de leurs objectifs financiers à long terme. Environ six adultes non retraités sur dix de ce groupe (58%) disent qu’à long terme, la pandémie leur rendra plus difficile d’atteindre ces objectifs, dont un quart qui disent que cela les rendra beaucoup plus difficiles. La moitié des personnes à revenu moyen et 41% à revenu supérieur affirment que la pandémie les empêchera d’atteindre leurs objectifs financiers à long terme.

Les évaluations à long terme sont particulièrement sombres chez ceux qui disent que leurs finances ont été touchées au cours de la dernière année. Les trois quarts des adultes non retraités qui affirment que leur situation financière est maintenant pire qu’il y a un an pensent que l’impact économique de l’épidémie de coronavirus les rendra plus difficiles à atteindre leurs objectifs financiers à long terme. Cela contraste avec 35% de ceux qui disent que leur situation financière est meilleure par rapport à il y a un an et 50% de ceux qui disent que c’est à peu près la même chose.

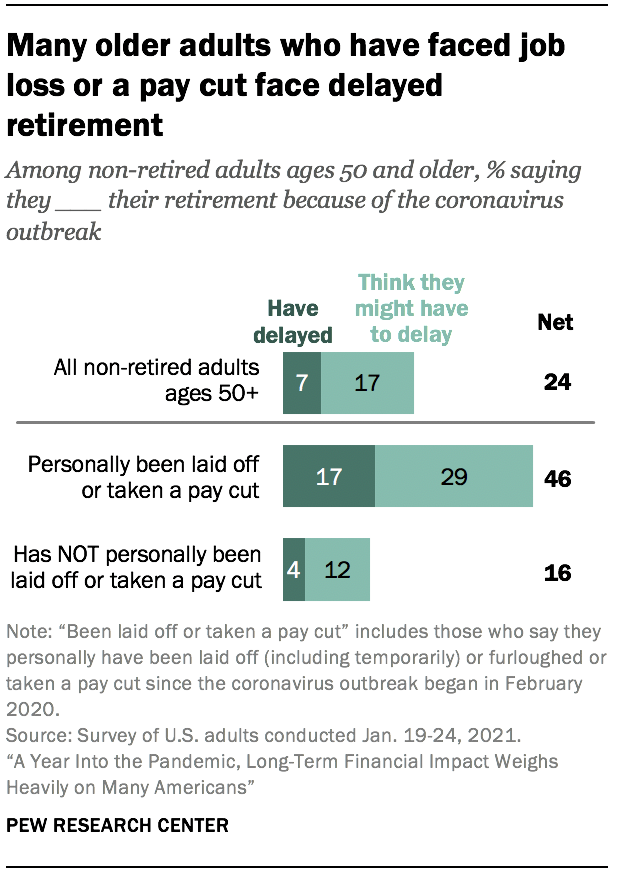

De nombreux Américains âgés dont l’emploi a été affecté pendant l’épidémie de coronavirus disent qu’ils ont ou pourraient devoir retarder leur retraite

Environ un quart des adultes américains âgés de 50 ans et plus qui n’ont pas encore pris leur retraite (24%) s’attendent à ce que l’épidémie de coronavirus affecte leur capacité à prendre leur retraite. Cela inclut 7% qui disent avoir déjà retardé leur retraite et 17% supplémentaires pensent qu’ils pourraient devoir la retarder.

Ceux qui ont personnellement été mis à pied ou qui ont subi une réduction de salaire depuis le début de la pandémie en février 2020 (27% de tous les adultes de 50 ans et plus qui ne sont pas à la retraite) sont beaucoup plus susceptibles de dire qu’ils s’attendent à ce que leur retraite soit affectée. Plus de quatre sur dix (46%) disent avoir déjà retardé ou penser devoir retarder leur retraite en raison de l’épidémie de coronavirus, contre seulement 16% qui n’ont pas subi de perte d’emploi ou de réduction de salaire.

La part des adultes non retraités âgés de 50 ans et plus qui ont retardé ou prévoient de retarder leur retraite en raison de l’épidémie de coronavirus ne varie pas considérablement selon les niveaux de revenu ou d’autres groupes démographiques, y compris le sexe et le niveau de scolarité.

Plus de quatre AMÉRICAINS sur dix les adultes disent qu’eux-mêmes ou un membre de leur ménage a perdu un emploi ou un salaire depuis le début de l’épidémie de coronavirus

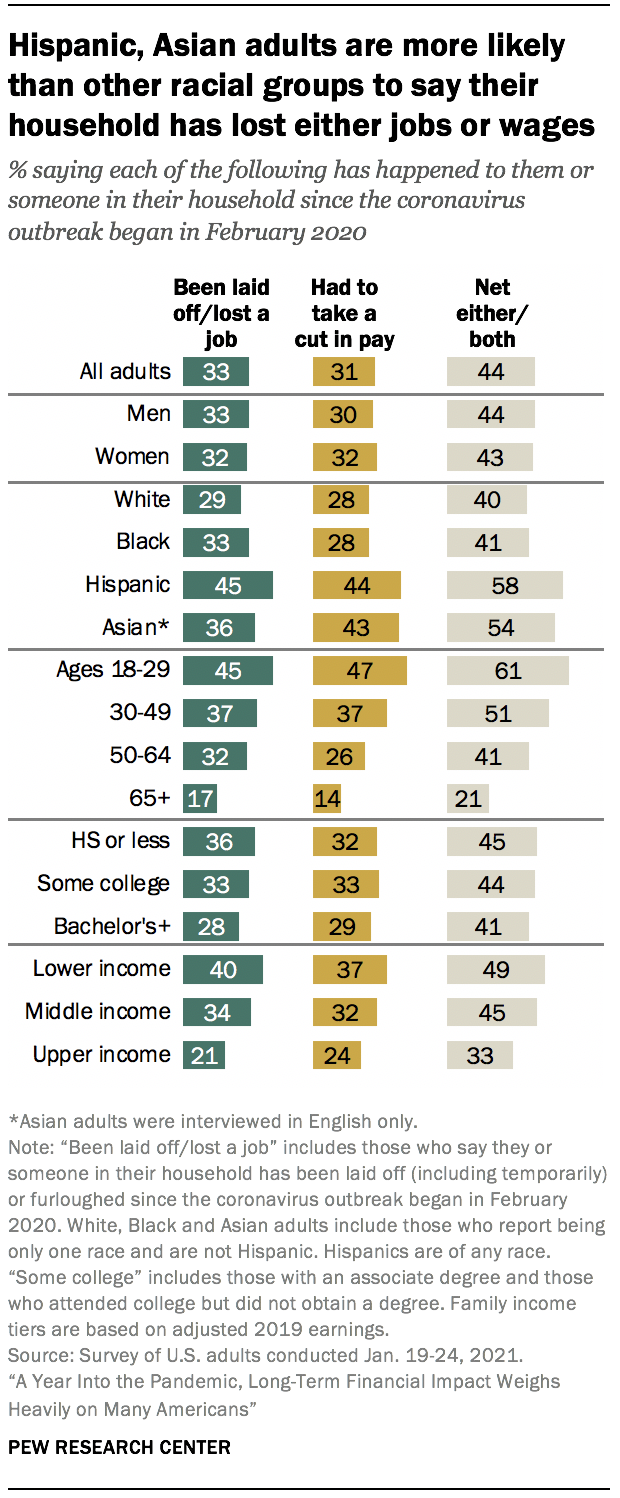

Un tiers des États-Unis les adultes disent qu’eux ou un membre de leur ménage ont été licenciés ou ont perdu un emploi (y compris en congé et temporairement mis à pied) depuis le début de l’épidémie de coronavirus en février 2020, et 31% disent qu’eux ou un membre de leur ménage ont subi une réduction de salaire en raison de la réduction des heures ou de la demande pour leur travail pendant cette période. Dans l’ensemble, 44% disent que leur ménage en a connu au moins un depuis le début de la pandémie.

Les expériences de perte d’emploi et de salaire pendant la pandémie n’ont pas été ressenties de la même manière dans tous les groupes démographiques. Les adultes hispaniques (58%) et asiatiques (54%) sont plus susceptibles que les adultes blancs (40%) ou noirs (41%) de dire qu’ils ou un membre de leur ménage a perdu un emploi ou a subi une réduction de salaire ou les deux depuis le début de l’épidémie en février 2020. Et bien qu’une majorité d’adultes de moins de 30 ans (61 %) disent qu’ils ou un membre de leur ménage a vécu ces expériences, environ la moitié des adultes âgés de 30 à 49 ans (51 %) et une plus petite proportion de ces personnes âgées de 50 à 64 ans (41 %) et de 65 ans et plus (21 %) disent la même chose.

Environ la moitié des adultes à faible revenu (49%) déclarent que leur ménage a subi une perte d’emploi ou de salaire depuis le début de l’épidémie de coronavirus en février 2020, tout comme 45% des adultes à revenu moyen. Une part beaucoup plus faible – bien qu’importante – des adultes à revenu élevé (33 %) affirment que leur ménage a vécu l’une de ces expériences ou les deux.

De nombreux travailleurs qui ont perdu des salaires pendant la pandémie gagnent toujours moins qu’avant le début de l’épidémie de coronavirus. Parmi ceux qui travaillaient avant le début de la pandémie et qui ont personnellement subi une réduction de salaire depuis février 2020, environ la moitié (49%) disent gagner maintenant moins d’argent qu’avant la pandémie; 16% gagnent maintenant plus d’argent et 34% disent gagner à peu près le même qu’auparavant. Cela est constant dans la plupart des groupes démographiques, mais les adultes ayant un emploi âgés de 50 ans et plus qui ont subi une réduction de salaire depuis le début de l’épidémie sont plus susceptibles que les moins de 50 ans de dire qu’ils gagnent moins d’argent qu’avant (58 % contre 45 %), tandis que ceux du groupe plus jeune sont plus susceptibles de dire qu’ils gagnent plus qu’avant la pandémie (20 % contre 6 %).

Les travailleurs à faible revenu sont plus susceptibles que ceux à revenu moyen ou supérieur d’avoir pris un congé non rémunéré

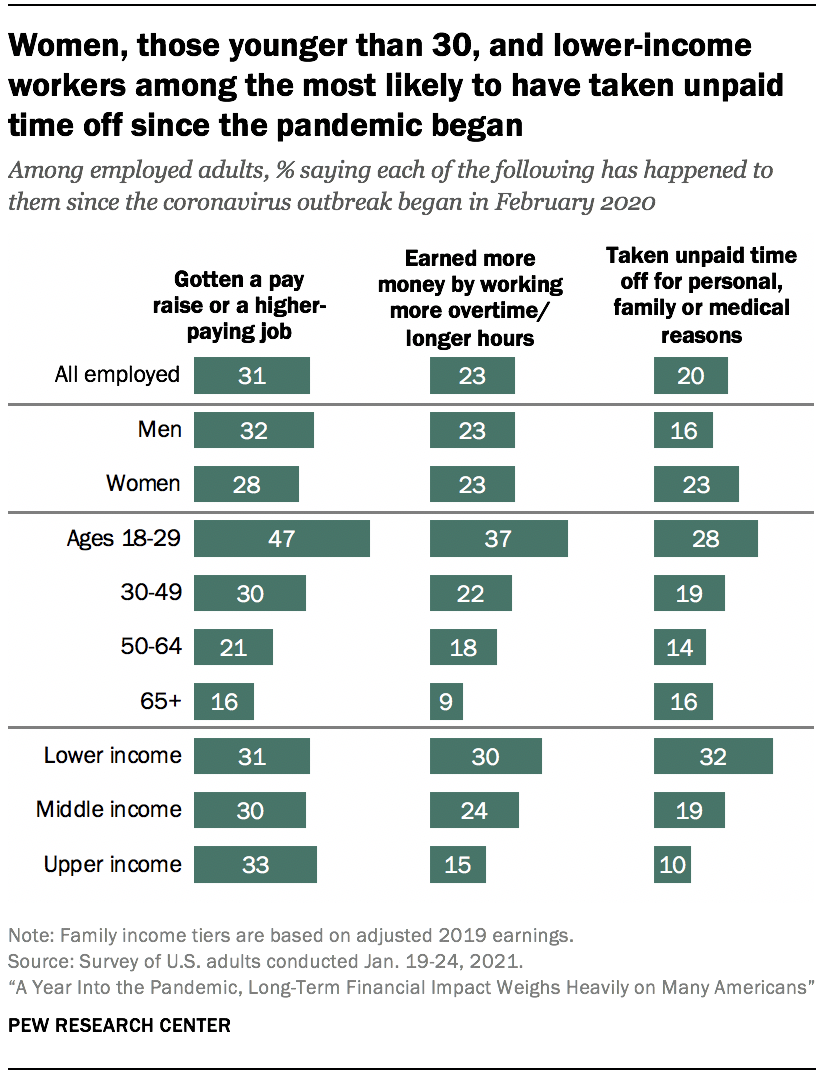

En plus d’être plus susceptibles que ceux à revenu plus élevé d’avoir subi une perte d’emploi ou de salaire depuis février 2020, les adultes à faible revenu sont également plus susceptibles d’avoir pris un congé non rémunéré pour des raisons personnelles, familiales ou médicales pendant cette période. Environ un tiers des travailleurs à faible revenu (32%) disent avoir dû le faire au cours de cette période, contre 19 % des travailleurs à revenu moyen et 10 % de ceux à revenu supérieur. Selon des recherches antérieures, les travailleurs aux extrémités inférieures de la répartition des salaires sont moins susceptibles que ceux aux extrémités supérieures d’avoir accès à des congés de maladie payés.

Trois travailleurs à faible revenu sur dix disent avoir gagné plus d’argent en faisant plus d’heures supplémentaires ou en faisant plus d’heures depuis le début de l’épidémie de coronavirus; 24% des travailleurs à revenu moyen et 15% de ceux à revenu supérieur affirment que cela s’est produit. Et environ trois travailleurs sur dix dans tous les niveaux de revenu disent avoir obtenu une augmentation de salaire ou un emploi mieux rémunéré pendant cette période.

Les travailleurs de moins de 30 ans sont beaucoup plus susceptibles que les travailleurs plus âgés de dire qu’ils ont obtenu une augmentation de salaire ou un emploi mieux rémunéré depuis le début de l’épidémie de coronavirus (47% contre 30% des travailleurs âgés de 30 à 49 ans, 21% de ceux âgés de 50 à 64 ans et 16% de ceux âgés de 65 ans et plus). Les travailleurs plus jeunes sont également plus susceptibles que les adultes plus âgés de dire qu’ils ont gagné plus d’argent en faisant plus d’heures supplémentaires ou en faisant plus d’heures et de dire qu’ils ont pris des congés non rémunérés pour des raisons personnelles, familiales ou médicales.

L’enquête révèle également que, parmi les adultes ayant un emploi, les hommes sont un peu plus susceptibles que les femmes de dire qu’ils ont obtenu une augmentation de salaire ou un emploi mieux rémunéré depuis le début de l’épidémie de coronavirus (32% contre 28%). À leur tour, une part plus importante des femmes employées que des hommes disent avoir pris des congés non rémunérés pour des raisons personnelles, familiales ou médicales depuis le début de la pandémie (23 % contre 16%).

Environ trois Américains sur dix s’inquiètent souvent de leur dette et de leur épargne pour la retraite, mais ces préoccupations étaient plus élevées en avril

Environ trois adultes sur dix disent s’inquiéter chaque jour ou presque chaque jour du montant de leur dette (30%) et de leur capacité à épargner suffisamment pour leur retraite (29 %). Environ un quart s’inquiètent du paiement de leurs factures et du coût des soins de santé pour eux et leur famille (27 % chacun). Environ une personne sur cinq s’inquiète souvent de payer son loyer ou son hypothèque (19 %) ou de pouvoir acheter suffisamment de nourriture pour elle et sa famille (18 %). Quelque 16% des travailleurs disent craindre fréquemment de perdre leur emploi ou de subir une réduction de salaire en raison de la réduction des heures de travail ou de la demande pour leur travail. Environ quatre adultes sur dix ou plus disent s’inquiéter de chacun d’entre eux au moins parfois.

Ces préoccupations étaient plus pressantes plus tôt dans l’épidémie de coronavirus qu’elles ne le sont maintenant. Une proportion plus élevée en avril 2020 a déclaré qu’ils s’inquiétaient souvent d’épargner suffisamment pour la retraite (38%), de payer leurs factures (38%) ou leurs dettes (36%), du coût des soins de santé pour eux et leur famille (35%), de réduire leur salaire (29 % des adultes ayant un emploi) et de perdre leur emploi (23 % des adultes ayant un emploi). (Les articles sur le paiement d’un loyer ou d’une hypothèque et la possibilité d’acheter suffisamment de nourriture n’ont pas été demandés en avril.) La diminution des préoccupations depuis avril était évidente d’un niveau de revenu à l’autre.

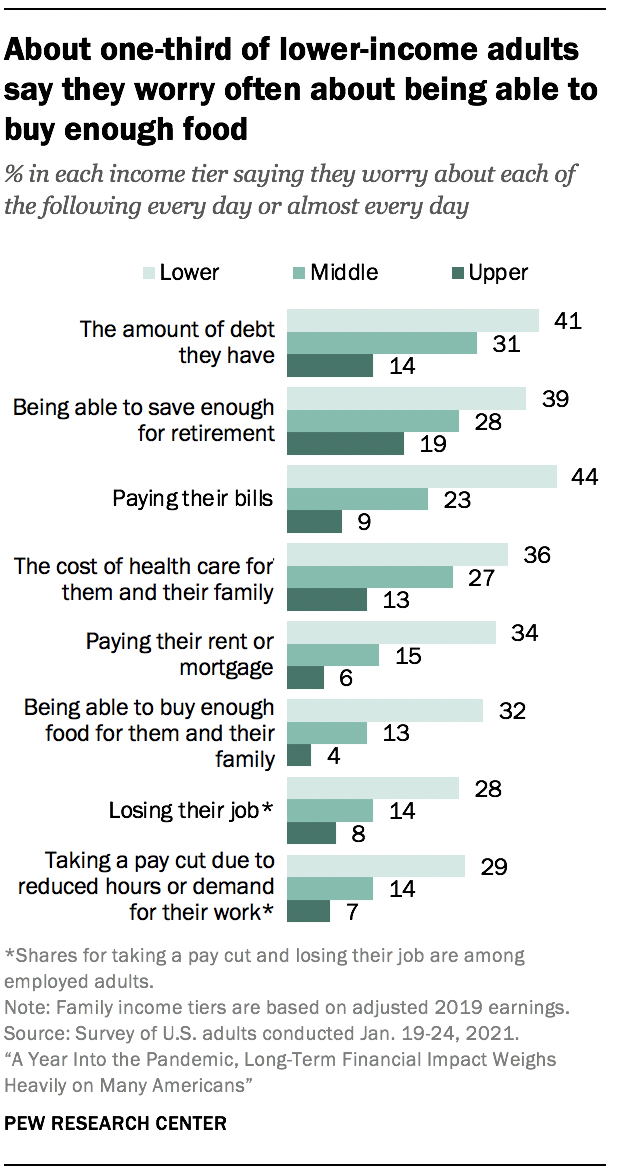

Les adultes à faible revenu sont beaucoup plus susceptibles de s’inquiéter souvent de chacun d’entre eux que les adultes à revenu moyen et supérieur. Par exemple, 44% des personnes à faible revenu disent craindre de payer leurs factures quotidiennement ou presque quotidiennement, contre 23% des adultes à revenu moyen et seulement 9% de ceux à revenu supérieur. Et alors qu’environ un tiers des adultes à faible revenu disent craindre de payer leur loyer ou leur hypothèque (34%) ou de pouvoir acheter suffisamment de nourriture (32%) quotidiennement ou presque quotidiennement, 15% ou moins parmi les adultes à revenu moyen et à revenu supérieur expriment des préoccupations similaires.

Les adultes vivant dans des ménages qui ont subi une perte d’emploi ou une réduction de salaire pendant la pandémie sont plus susceptibles que ceux des ménages qui n’ont pas à dire qu’ils s’inquiètent souvent de chacune de ces préoccupations. Par exemple, les personnes dont le travail ou la rémunération de leur ménage a été affecté sont environ deux fois plus susceptibles de dire qu’elles s’inquiètent quotidiennement ou presque quotidiennement de pouvoir acheter suffisamment de nourriture pour elles et leur famille que celles qui n’ont pas été touchées (25 % contre 12 %).

Les Américains noirs et hispaniques (qui ont des revenus inférieurs en moyenne à ceux des Américains blancs) sont plus susceptibles que les adultes blancs d’avoir fréquemment ces inquiétudes. Pendant ce temps, les Américains d’origine asiatique sont à peu près aussi susceptibles que les adultes blancs de dire qu’ils s’inquiètent souvent de leur dette, de l’épargne pour leur retraite, du coût des soins de santé, du paiement de leurs factures et de la perte de leur emploi. Cependant, ils sont plus susceptibles que les adultes blancs de dire qu’ils s’inquiètent de payer leur loyer ou leur hypothèque, de pouvoir acheter suffisamment de nourriture et de réduire leur salaire.

Les adultes de 65 ans et plus ont tendance à être moins préoccupés par chacune de ces préoccupations que leurs homologues plus jeunes. En fait, le fardeau de certaines de ces inquiétudes incombe le plus lourdement aux personnes âgées de 30 à 49 ans. Par exemple, 25 % de ce groupe disent s’inquiéter fréquemment du paiement de leur loyer ou de leur hypothèque, comparativement à 20 % des 18 à 29 ans, 19 % des 50 à 64 ans et 8 % des 65 ans et plus.

Les Américains handicapés – c’est–à-dire ceux qui disent qu’un handicap ou un handicap les empêche de participer pleinement au travail, à l’école, aux tâches ménagères ou à d’autres activités – sont également plus susceptibles que ceux qui ne sont pas handicapés de dire qu’ils s’inquiètent souvent de chaque préoccupation. Par exemple, 36% des Américains handicapés (qui ont tendance à avoir des revenus inférieurs à ceux sans handicap) disent qu’ils s’inquiètent souvent du coût des soins de santé pour eux et leur famille, tandis que 25% des personnes sans handicap disent la même chose.

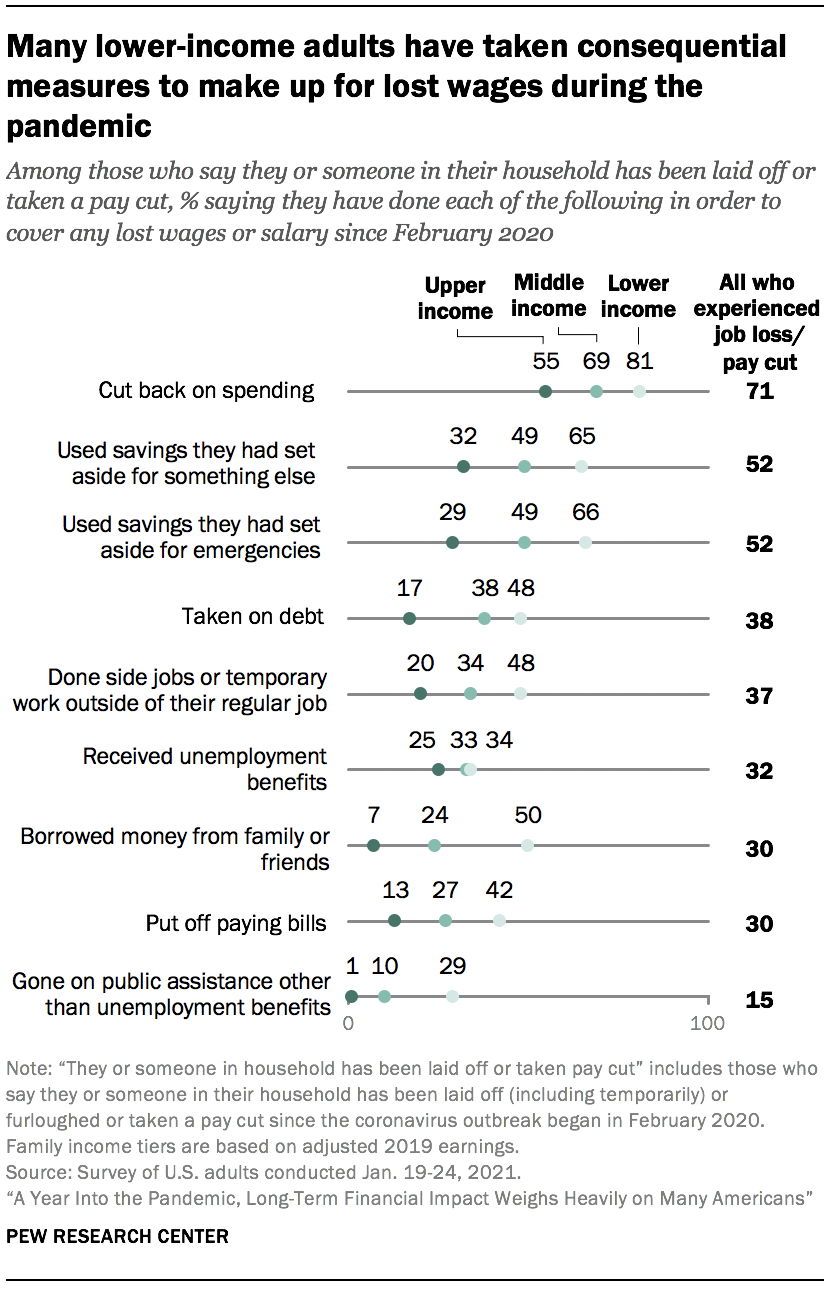

Environ la moitié des adultes à faible revenu des ménages qui ont perdu des revenus pendant la pandémie se sont endettés pour joindre les deux bouts

L’enquête a également demandé à ceux qui font partie d’un ménage dans lequel une personne a été licenciée ou a subi une réduction de salaire depuis le début de la pandémie comment ils couvraient ces salaires ou traitements perdus. La réduction des dépenses arrive en tête de liste, 71% affirmant l’avoir fait pour compenser leur perte de salaire. L’utilisation de l’épargne était une autre stratégie courante, environ la moitié de ceux qui ont subi une perte de salaire disant l’avoir fait (52% disent avoir utilisé l’épargne qu’ils avaient mise de côté pour autre chose, et la même part disent avoir utilisé l’épargne d’urgence). Les plus petites parts ont déclaré qu’elles s’endettaient (38%), faisaient des emplois secondaires ou du travail temporaire en dehors de leur emploi régulier (37%), recevaient des allocations de chômage (32%), empruntaient de l’argent à leur famille ou à des amis (30%), retardaient le paiement des factures (30%) ou bénéficiaient d’une assistance publique autre que les allocations de chômage (15 %).

Les adultes à faible revenu dont les ménages ont subi une perte d’emploi ou de salaire depuis le début de la pandémie sont plus susceptibles que les adultes à revenu supérieur de dire qu’ils ont pris chacune de ces mesures. En fait, de nombreux membres de ce groupe ont pris des mesures conséquentes, comme emprunter de l’argent à leur famille ou à leurs amis (50 %), s’endetter (48 %) et reporter le paiement des factures (42 %).

Parmi les adultes à revenu élevé dont le ménage a subi une perte de revenu, 55 % disent avoir réduit leurs dépenses pour compenser. Des parts beaucoup plus petites (environ un tiers ou moins) disent avoir pris chacune des autres mesures demandées dans l’enquête. Peu ont déclaré avoir dû prendre les types de mesures corrélatives sur lesquelles comptent de nombreux adultes à faible revenu, comme s’endetter (17 % des adultes à revenu supérieur), reporter le paiement des factures (13 %) ou emprunter auprès d’amis ou de membres de la famille (7 %).

Parmi les ménages en perte de revenu, les déclarations d’utilisation des allocations de chômage sont plus fréquentes chez ceux qui disent avoir perdu un emploi (de façon permanente ou temporaire) ou un membre de leur ménage.3 Dans l’ensemble, 39% des personnes qui ont perdu un emploi ou qui avaient quelqu’un dans leur ménage qui a déclaré avoir reçu des allocations de chômage, comparativement à 11 % des ménages qui ont subi une réduction de salaire mais aucune perte d’emploi (même si de nombreuses personnes qui ont vu leurs heures réduites pendant la pandémie sont admissibles). Les adultes à revenu inférieur, moyen et supérieur qui ont subi une perte d’emploi sont à peu près tout aussi susceptibles de dire qu’ils ont reçu ce type de prestations.

Environ deux personnes sur dix des ménages ayant subi une perte d’emploi (19 %) disent avoir bénéficié d’une aide publique autre que les allocations de chômage, comparativement à 5 % de ceux qui ont subi une réduction de salaire mais aucune perte d’emploi. Parmi les ménages qui ont subi une perte d’emploi, 33% des adultes à faible revenu disent avoir bénéficié de ce type d’aide publique, contre 13 % des adultes à revenu moyen et seulement 2 % des adultes à revenu supérieur.

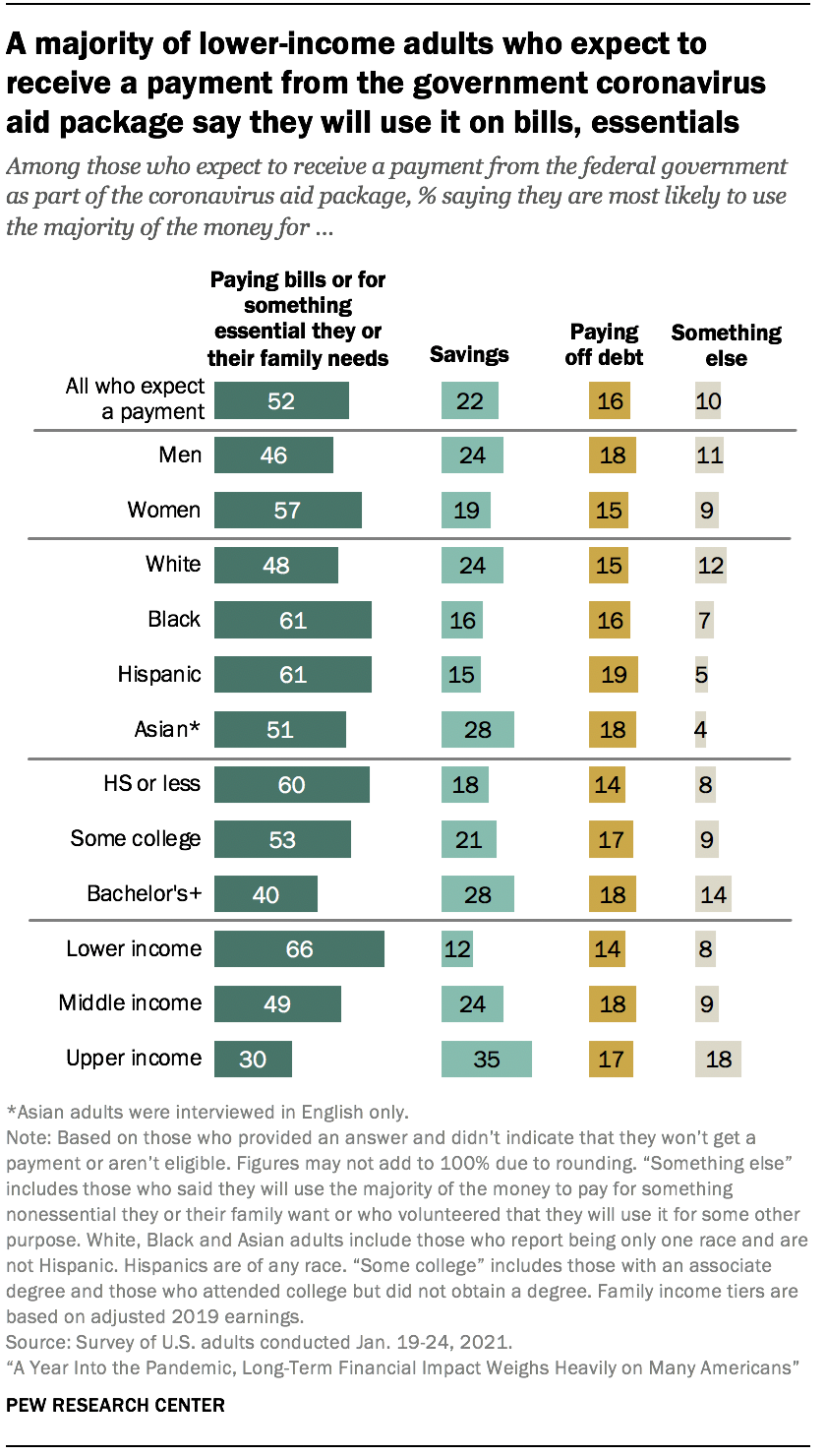

La plupart des adultes à faible revenu qui s’attendent à un paiement de relance disent qu’ils l’utiliseront pour payer des factures ou des produits de première nécessité

Alors que les effets économiques de la pandémie de coronavirus se poursuivaient à la fin de 2020, le Congrès a adopté un deuxième projet de loi de relance pour aider à alléger les difficultés financières auxquelles de nombreux Américains ont été confrontés. Environ la moitié des adultes américains qui ont reçu ou s’attendent à recevoir un paiement du gouvernement fédéral dans le cadre du plan de relance (52%) disent qu’ils utiliseront la majorité de ces fonds pour payer leurs factures ou pour quelque chose d’essentiel dont ils ou leur famille ont besoin. Un autre 22% disent qu’ils vont le sauver; 16% disent qu’ils l’utiliseront pour rembourser leurs dettes; et 10% disent qu’ils l’utiliseront pour autre chose, y compris pour quelque chose de non essentiel qu’ils ou leur famille souhaitent, des dons de bienfaisance, aider leurs amis et leur famille, soutenir les entreprises locales ou une combinaison.

La façon dont les Américains envisagent d’utiliser les paiements du deuxième paquet d’aide au coronavirus correspond à ce que ceux qui ont reçu ou s’attendaient à recevoir un paiement au début de la pandémie ont dit sur la façon dont ils prévoyaient d’utiliser ces fonds.

Les adultes à faible revenu sont les plus susceptibles de dire qu’ils utiliseront une majorité de l’argent pour payer des factures ou pour quelque chose d’essentiel parmi ceux qui s’attendent à un paiement dans chaque groupe de revenu; 66% le disent, contre 49% des adultes à revenu moyen et 30% de ceux à revenu supérieur. Environ un tiers des adultes ayant un revenu supérieur (35 %) disent qu’ils s’attendent à économiser la majeure partie de celui-ci; 24 % des personnes à revenu moyen et 12 % des adultes à faible revenu en disent autant.

Les plans pour les paiements de stimulation varient selon les groupes raciaux et ethniques et le niveau d’éducation. Environ six adultes noirs et hispaniques sur dix (61% chacun) disent qu’ils utiliseront la majorité de l’argent pour payer leurs factures ou leurs biens essentiels, contre 48% des adultes blancs et 51% des adultes asiatiques. Les adultes blancs et asiatiques sont plus susceptibles que les adultes noirs et hispaniques de dire qu’ils l’épargneront (24% et 28% contre 16% et 15% respectivement). Six adultes sur dix ayant un diplôme d’études secondaires ou moins d’études disent qu’ils utiliseront la majorité de l’argent pour payer des factures ou des articles essentiels; 53% de ceux qui ont un diplôme d’études collégiales et 40% qui ont un baccalauréat ou plus d’études disent la même chose.

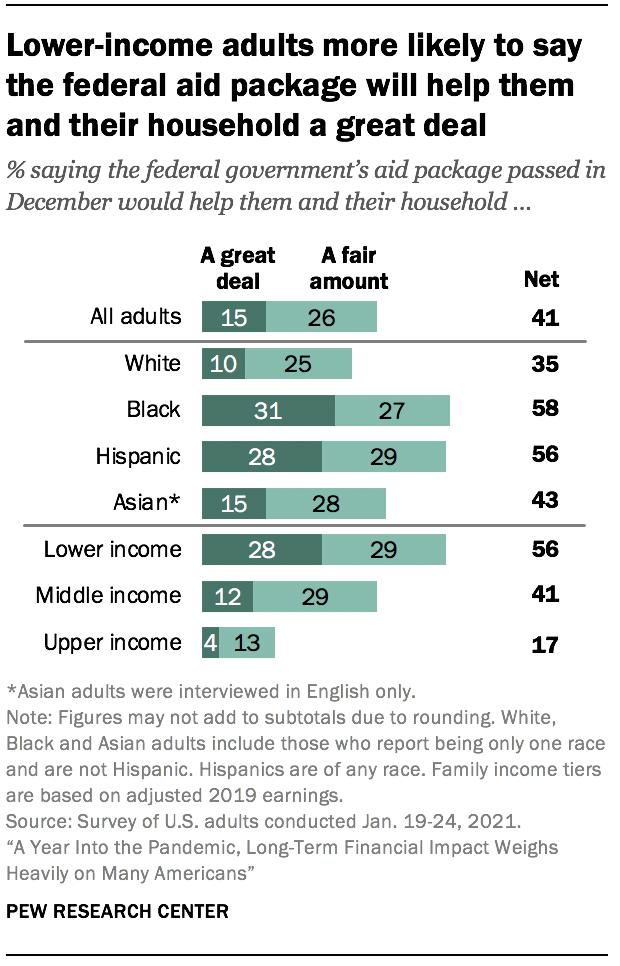

Environ quatre Américains sur dix affirment que le plan d’aide du gouvernement fédéral les aidera, eux et leur ménage, au moins une bonne quantité

Dans l’ensemble, environ quatre adultes sur dix (41%) affirment que le plan d’aide adopté par le gouvernement fédéral en décembre 2020 les aiderait beaucoup ou passablement, eux et leur ménage. Les majorités affirment que le paquet d’aide aidera au moins une bonne partie des petites entreprises (54%), des grandes entreprises (57%) et des chômeurs (61%). Il s’agit d’un changement notable de confiance par rapport au début de la pandémie où environ sept Américains sur dix ou plus ont déclaré que le plan d’aide adopté en mars aiderait les grandes et petites entreprises et les chômeurs; 46% ont déclaré que le plan d’aide précédent les aiderait eux et leur ménage.

Une majorité d’adultes à faible revenu (56%) affirment que le plan d’aide les aidera eux et leur ménage au moins une bonne partie, 28% affirmant qu’il les aiderait beaucoup. Cela se compare à 41% des adultes à revenu moyen et 17% de ceux à revenu supérieur qui disent que cela les aidera au moins une bonne partie.

Parmi les autres groupes démographiques clés, les adultes de moins de 30 ans, les adultes noirs et hispaniques et ceux sans diplôme universitaire sont parmi les plus susceptibles de dire que le paquet d’aide les aidera, eux et leur ménage, au moins une bonne partie. Plus de la moitié des adultes noirs et hispaniques affirment que le plan d’aide les aidera, eux et leurs ménages (58% et 56% respectivement), au moins une bonne partie, et des parts importantes les aideront beaucoup (31% et 28% respectivement). De plus petites parts d’adultes blancs (35%) et asiatiques (43%) affirment que cela les aidera beaucoup ou pas mal.

La moitié des adultes de moins de 30 ans affirment que le plan d’aide fédéral les aidera eux et leurs ménages au moins une bonne partie; 43% des 30 à 49 ans, 39% des 50 à 64 ans et 33% des adultes de 65 ans et plus disent la même chose. Les adultes ayant un diplôme d’études secondaires ou moins d’études sont plus susceptibles de dire que le programme d’aide fédéral les aidera, eux et leurs ménages, au moins une bonne quantité (50%) que ceux qui ont une certaine expérience universitaire (42%) et ceux qui ont un baccalauréat ou plus d’études (31%).

Pas de consensus clair sur qui devrait avoir la plus grande responsabilité de s’assurer que les gens peuvent répondre à leurs besoins économiques de base pendant l’épidémie de coronavirus

Lorsqu’on leur demande qui devrait avoir la plus grande responsabilité de s’assurer que les gens peuvent répondre à leurs besoins économiques de base pendant l’épidémie de coronavirus, 45% pointent vers le gouvernement fédéral, tandis qu’un tiers disent que les personnes elles-mêmes ou leurs familles devraient avoir la plus grande responsabilité. Les plus petites parts disent que les gouvernements d’État ou locaux (12%), les organisations caritatives (2%) ou une autre source (6%), le plus souvent une combinaison de tous ces éléments, devraient être les plus responsables.

Il y a une forte division partisane sur cette question. Environ six démocrates sur dix et ceux qui penchent pour le parti démocrate (61%) disent que le gouvernement fédéral devrait avoir la plus grande responsabilité, et seulement 18% disent que ce devraient être les personnes elles-mêmes ou leurs familles. Parmi les républicains et les sympathisants républicains, 28% pointent vers le gouvernement fédéral, tandis qu’une part plus importante (51%) affirme que les personnes elles-mêmes ou leurs familles devraient avoir la plus grande responsabilité de s’assurer qu’elles peuvent répondre à leurs besoins économiques de base pendant la pandémie.

Les démocrates libéraux sont les plus susceptibles de pointer du doigt le gouvernement fédéral comme ayant la plus grande responsabilité de s’assurer que les gens peuvent répondre à leurs besoins économiques de base pendant l’épidémie de coronavirus. Environ sept démocrates libéraux sur dix (72%) le disent, contre 52% des démocrates conservateurs ou modérés, 36% des républicains modérés ou libéraux et une part encore plus faible des républicains conservateurs (23%). À leur tour, les républicains conservateurs sont les plus susceptibles de dire que ce sont les personnes elles-mêmes ou leurs familles qui ont cette responsabilité; 57% le disent contre 41% des républicains modérés ou libéraux, 25% des démocrates modérés ou conservateurs et seulement 11% des démocrates libéraux.