Trois méthodes de préparation d’un budget de trésorerie sont décrites ci-dessous:

- Méthode de réception et de paiement

- Méthode de résultat ajusté

- Méthode de bilan

Méthode de réception et de paiement

Ici, l’argent est reçu des ventes au comptant, des recettes des débiteurs, de la vente d’immobilisations et d’investissements, et de l’émission d’actions et de débentures. Les recettes en capital et en recettes sont prévues.

La trésorerie est utilisée pour le paiement des salaires, les salaires et les frais généraux, et les dépenses en capital et en recettes sont prévues. Il est à noter que les paiements impayés et les revenus accumulés ne sont pas comptabilisés selon cette méthode.

Exemple

Préparez un budget de trésorerie pour les mois de mai, juin et juillet 2019 sur la base des informations suivantes.

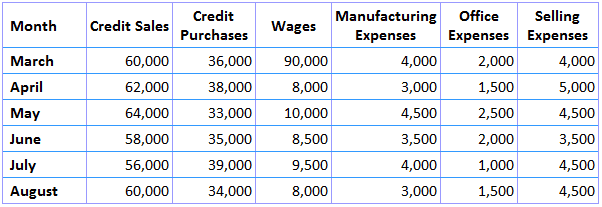

La première information est une prévision des recettes et des dépenses, qui est présentée ci-dessous.

Les informations restantes pour cet exemple sont données ci-dessous:

- Le solde de trésorerie au 1er mai 2019 s’élève à 8 000

- L’usine d’un coût de 16 000 is doit être livrée en juillet 2019 avec 10% à payer à la livraison et le solde à payer après 3 mois

- Une taxe anticipée de 8 000 each chacune est payable en mars et juin 2019

- Période de crédit autorisé (i) par les fournisseurs, deux mois; et (ii) aux clients, un mois

- De retard dans le paiement des frais de fabrication s’élève à 1/2 mois

- De retard dans le paiement des frais de bureau et de vente s’élève à un mois

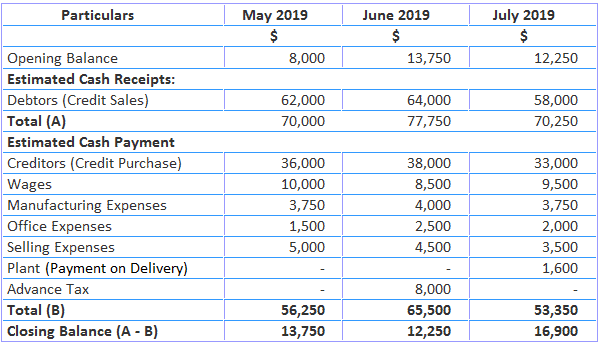

Solution

Notes:

- 50% des frais de fabrication pour avril et mai seront payés en mai, et ainsi de suite

- Les frais de bureau et de vente d’avril seront payés en mai, et ainsi de suite

Méthode du résultat net ajusté

Selon cette méthode, le bénéfice net est ajusté en ajoutant des éléments de dépenses non liées au fonds et en déduisant les revenus non liés au fonds. Cette méthode est utilisée pour prévoir les besoins de trésorerie à long terme.

Ici, la prévision de trésorerie est faite de manière similaire à un état des flux de fonds. Les bénéfices sont ajoutés par les dépenses hors fonds et les revenus hors fonds sont déduits.

Les éléments d’addition comprennent l’amortissement, le goodwill radié, les charges préliminaires radiées, la perte sur vente d’immobilisations, le transfert aux réserves générales, la diminution de la valeur des actifs courants et l’augmentation de la valeur des passifs courants.

Les éléments de déductions sont les dividendes reçus, les intérêts sur les débentures, les revenus de propriétés, l’augmentation de l’actif à court terme et la diminution du passif à court terme.

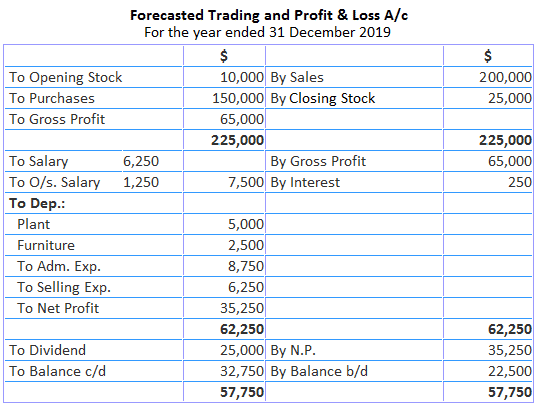

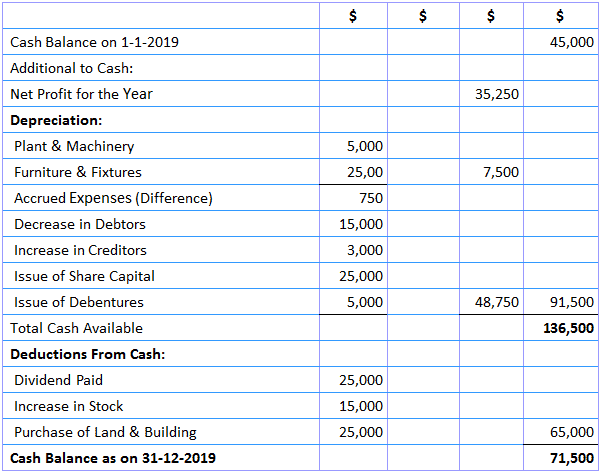

Exemple

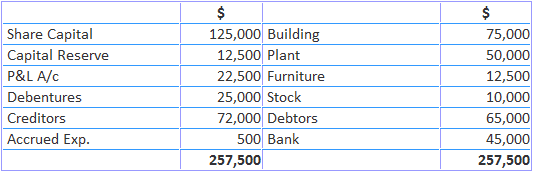

Voici le bilan de AK Trading Co.:

Voici des informations supplémentaires pour l’année 2019:

- Des actions ont été émises pour 25 000

- Des débentures ont été émises pour 5 000

- Le 31 décembre 2019, les charges à payer étaient de 1 250 $, les débiteurs de 50 000 $, les créanciers de 75 000 land et les terrains & bâtiments $100,000

Solution

Compte de Résultat ajusté du Budget de trésorerie

au 31 décembre 2019

Méthode de bilan

Selon cette méthode, à la fin de l’exercice budgétaire, une prévision de bilan est préparée dans laquelle les actifs et les passifs sont sont également affichés. La différence des deux côtés du bilan représente le solde de découvert ou de trésorerie, selon les cas.

Lorsque les actifs sont inférieurs aux passifs, la différence sera un solde de trésorerie. En revanche, lorsque l’actif dépasse le passif, la différence sera un découvert bancaire.

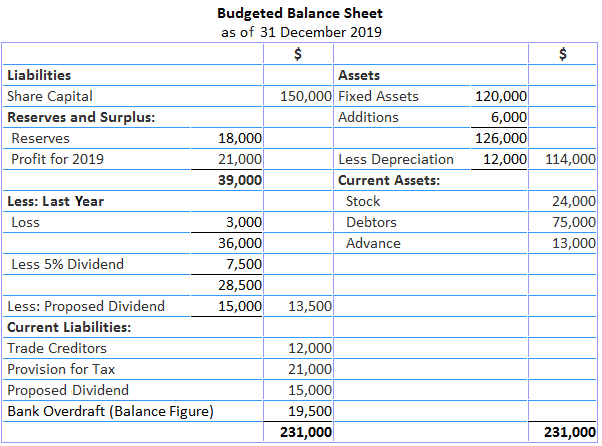

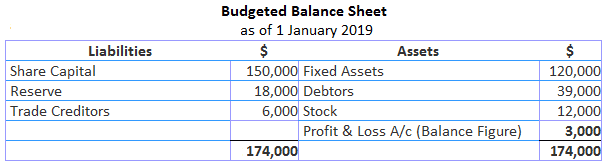

Exemple

le 1 janvier 2019, Jean-Société commerciale était de 150 000 $à titre de capital social, de 18 000 $de la réserve, 120 000 $les investissements en actifs fixes, 12 000$, de débiteurs, de 39 000$, en tant que créanciers, et 60 000$.

Pour soutenir l’augmentation de l’activité, il est proposé d’augmenter le niveau des stocks de 100% d’ici la fin de l’année. Les machines à acheter au cours de l’année seront également d’une valeur de 6 000 $.

Le bénéfice estimé pour l’année est de 21 000 after après avoir facturé un amortissement de 12 000 depreciation et un bénéfice d’imposition de 50%. L’avance d’impôt sur le revenu est estimée à 18 000 $. Les créanciers commerciaux risquent d’être doublés.

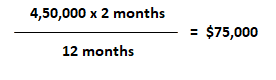

Un dividende de 5% doit être versé et une provision pour le dividende pour l’année prochaine doit être établie. L’encours des débiteurs est estimé à 2 mois. Le budget des ventes affiche des ventes de 450 000 $.

Requis: Faire une estimation de la situation de trésorerie de la société par bilan de trésorerie budgété au 31 décembre 2019.

Solution

Travail:

- La perte de l’année précédente peut être constatée en établissant un bilan d’ouverture comme suit:

- Le calcul pour les débiteurs à la fin de l’année est le suivant: