Deux méthodes sont disponibles pour préparer un état des flux de trésorerie: les méthodes indirectes et directes. Le Financial Accounting Standards Board (FASB) préfère la méthode directe, tandis que de nombreuses entreprises préfèrent la méthode indirecte. Quelle que soit la méthode que vous utilisez, le solde de trésorerie du résultat net est le même, et il doit être égal au montant de trésorerie que vous affichez sur le bilan.

La dernière étape de la compilation de l’état des flux de trésorerie consiste à vérifier que le solde de clôture de l’état des flux de trésorerie est égal au solde de clôture du compte de trésorerie du bilan. S’ils ne sont pas d’accord, il doit y avoir une erreur ou des opérations en espèces manquantes dans le tableau des flux de trésorerie. C’est le processus utilisé pour la méthode directe et indirecte.

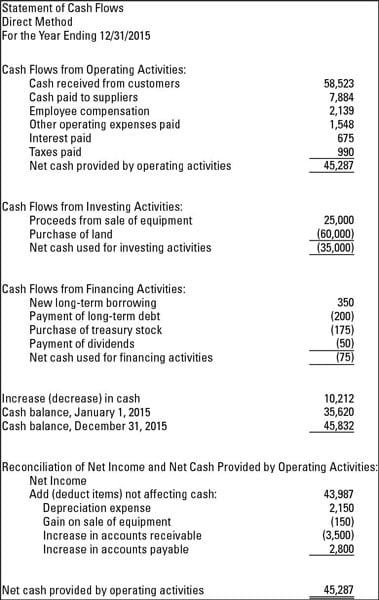

Les chiffres suivants vous montrent à quoi ressemble l’état des flux de trésorerie lorsque vous utilisez à la fois les méthodes de préparation directes et indirectes. La figure suivante est l’état des flux de trésorerie en utilisant la méthode directe.

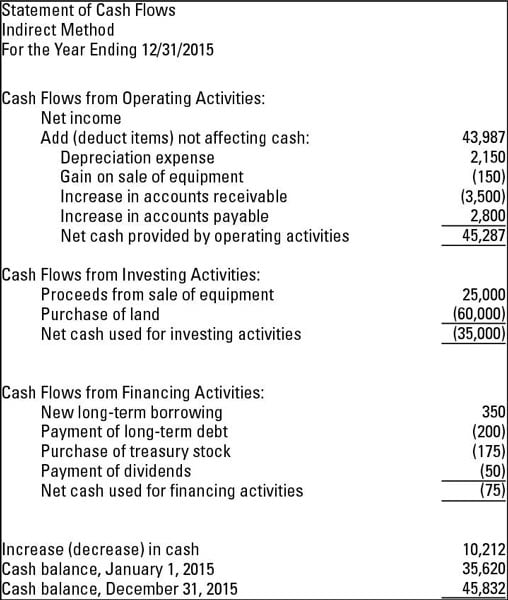

Le chiffre suivant est l’état des flux de trésorerie en utilisant la méthode indirecte. En regardant les deux, notez que le solde de trésorerie au 31/12/2015 est le même pour les deux méthodes.

En utilisant la méthode directe

La méthode directe de préparation de l’état des flux de trésorerie indique la trésorerie nette des activités d’exploitation. Cette section présente tous les encaissements et paiements d’exploitation. Quelques exemples de recettes en espèces que vous utilisez pour la méthode directe sont les espèces collectées auprès des clients, ainsi que les intérêts et les dividendes que la société reçoit. Des exemples de paiements en espèces sont les paiements en espèces aux employés et à d’autres fournisseurs et les intérêts payés sur des billets à payer ou d’autres prêts.

Voici trois faits clés à retenir sur la méthode directe:

-

Vous présentez les espèces reçues et payées – et non le résultat net ou la perte nette comme indiqué sur le compte de résultat.

-

Toute différence entre la méthode directe et la méthode indirecte se trouve dans la section exploitation de l’état des flux de trésorerie. Les sections financement et investissement sont les mêmes quelle que soit la méthode que vous utilisez.

-

Le FASB préfère la méthode directe car il estime que la méthode directe donne aux utilisateurs des états financiers une image plus complète de la santé de l’entreprise.

Commençant indirectement par le résultat net

Lorsque vous utilisez la méthode indirecte de préparation de l’état des flux de trésorerie, la section exploitation commence par le résultat net du compte de résultat. Vous ajustez ensuite le résultat net pour tous les éléments non encaissés entrant dans le compte de résultat. Un ajustement typique concerne l’amortissement, qui est une transaction non encaissée.

Les autres éléments courants nécessitant un ajustement sont les gains et les pertes découlant de la vente d’actifs. En effet, les gains ou les pertes indiqués sur le compte de résultat de la vente seront rarement, voire jamais, égaux à l’argent qu’une entreprise reçoit.

En d’autres termes, le gain ou la perte est basé sur la différence entre la valeur comptable nette de l’actif, qui est le coût moins l’amortissement cumulé, et le montant de l’article vendu — et non le montant en espèces que l’acheteur remet au vendeur.

Supposons qu’une entreprise dispose d’une machine qu’elle n’utilise plus. Parce qu’elle n’a plus besoin de la machine, l’entreprise la vend à une autre entreprise pour 1 500 $. L’argent reçu est de 1 500 $, mais qu’en est-il du gain ou de la perte lors de la cession? Considérez ces faits:

-

La société a initialement payé 3 000 $ pour acheter et installer la machine.

-

L’actif a été amorti, ce qui signifie que le coût de l’actif a été progressivement comptabilisé en charges d’amortissement au cours de la durée de vie utile de la machine. Le montant total amorti au fil du temps (amortissement cumulé) était de 2 000 $.

-

La valeur comptable de la machine à la date de vente était de 1 000 $ (coût de 3 000 cost – amortissement cumulé de 2 000 depreciation).

-

La société débite (augmente) l’encaisse pour 1 500 $ et débite (réduit) l’amortissement accumulé pour 2 000 $. Lorsque l’actif est vendu, le compte d’amortissement cumulé est ajusté à zéro. Les débits totalisent 3 500 $.

-

L’actif est crédité (réduit) de 3 000 $, ce qui correspond au coût initial.

-

Le gain sur disposition est un crédit de 500 $, soit la différence entre le débit total de 3 500 debit et le crédit de 3 000 credit. Une fois le gain comptabilisé, le total des débits et des crédits s’élève à 3 500 $.

Vous voyez que l’argent reçu (1 500$) diffère du gain à la disposition (500$). Ce sont les types de transactions qui sont rapprochés dans l’état des flux de trésorerie. La variation du revenu net (gain de 500$) ne correspond pas aux entrées de trésorerie de 1 500 $.