La période des échéances fiscales n’est pas la période préférée de beaucoup de gens de l’année, mais la plupart des Américains sont d’accord avec le montant de l’impôt qu’ils paient. C’est ce que les autres paient, ou ne paient pas, qui les dérange.

Un peu plus de la moitié (54%) des Américains interrogés à l’automne par le Pew Research Center ont déclaré payer à peu près le bon montant d’impôts compte tenu de ce qu’ils reçoivent du gouvernement fédéral, contre 40% qui ont déclaré payer plus que leur juste part. Mais dans une enquête distincte menée par le Centre en 2015, environ six Américains sur dix ont déclaré qu’ils étaient beaucoup dérangés par le sentiment que « certaines personnes riches » et « certaines entreprises » ne paient pas leur juste part.

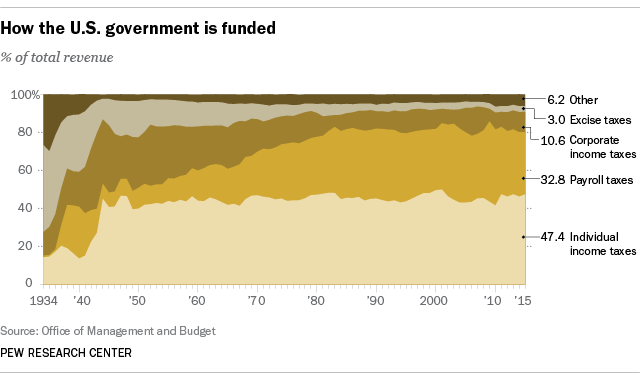

Il est vrai que les sociétés financent une part plus faible des opérations gouvernementales globales qu’auparavant. Au cours de l’exercice 2015, le gouvernement fédéral a perçu 343,8 milliards de dollars de l’impôt sur le revenu des sociétés, soit 10,6 % de ses revenus totaux. Dans les années 1950, l’impôt sur le revenu des sociétés générait entre le quart et le tiers des recettes fédérales (bien que les charges sociales aient considérablement augmenté au cours de cette période).

Les recettes d’impôt des sociétés n’ont pas non plus suivi la croissance globale de l’économie américaine. Le produit intérieur brut ajusté en fonction de l’inflation a augmenté de 153 % depuis 1980, tandis que les recettes d’impôt des sociétés ajustées en fonction de l’inflation étaient 115 % plus élevées au cours de l’exercice 2015 qu’au cours de l’exercice 1980, selon le Bureau of Economic Analysis. Il y a eu beaucoup de hauts et de bas au cours de cette période, car les recettes fiscales des sociétés ont tendance à augmenter pendant les expansions et à baisser pendant les récessions. Au cours de l’exercice 2007, par exemple, l’impôt sur les sociétés a atteint 370,2 milliards de dollars (en dollars courants), avant de plonger à 138,2 milliards de dollars en 2009, les entreprises ayant ressenti l’impact de la Grande récession.

Les sociétés emploient également des bataillons d’avocats fiscalistes pour trouver des moyens de réduire leurs factures fiscales, allant de la gestion des revenus par le biais de filiales dans des pays étrangers à faible imposition à un déménagement complet à l’étranger, dans ce que l’on appelle une inversion des sociétés (une pratique que le département du Trésor a décidé de décourager).

Mais dans les terres fiscales, la frontière entre les sociétés et les personnes peut être floue. Alors que la plupart des grandes sociétés (« sociétés C » dans le jargon fiscal) paient conformément aux lois sur l’impôt sur les sociétés, de nombreux autres types d’entreprises – entreprises individuelles, sociétés de personnes et sociétés « S » étroitement détenues – relèvent du code de l’impôt sur le revenu des particuliers, car leurs profits et pertes sont transmis aux particuliers. Et de par leur conception, les Américains les plus riches paient la plupart des impôts sur le revenu des particuliers du pays.

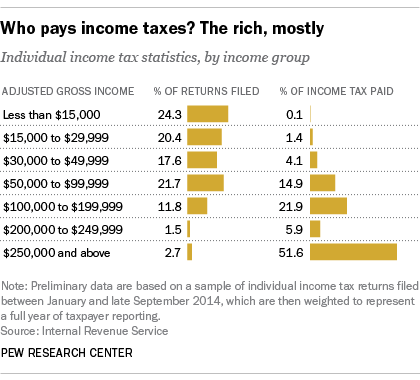

En 2014, les personnes dont le revenu brut ajusté, ou AGI, est supérieur à 250 000 $ en ont payé un peu plus de la moitié (51.6%) de tous les impôts sur le revenu des particuliers, bien qu’ils ne représentaient que 2,7% de toutes les déclarations déposées, selon notre analyse des données préliminaires de l’IRS. Leur taux d’imposition moyen (total des impôts payés divisé par l’IAG cumulé) était de 25,7 %. En revanche, les personnes dont le revenu est inférieur à 50 000 $ représentaient 62,3 % de toutes les déclarations individuelles produites, mais elles n’ont payé que 5,7 % du total des impôts. Leur taux d’imposition moyen était de 4,3 %.

En 2014, les personnes dont le revenu brut ajusté, ou AGI, est supérieur à 250 000 $ en ont payé un peu plus de la moitié (51.6%) de tous les impôts sur le revenu des particuliers, bien qu’ils ne représentaient que 2,7% de toutes les déclarations déposées, selon notre analyse des données préliminaires de l’IRS. Leur taux d’imposition moyen (total des impôts payés divisé par l’IAG cumulé) était de 25,7 %. En revanche, les personnes dont le revenu est inférieur à 50 000 $ représentaient 62,3 % de toutes les déclarations individuelles produites, mais elles n’ont payé que 5,7 % du total des impôts. Leur taux d’imposition moyen était de 4,3 %.

La charge fiscale relative supportée par les différentes catégories de revenus évolue au fil du temps, en raison à la fois de la conjoncture économique et des dispositions constamment changeantes du droit fiscal. Par exemple, en utilisant des données plus complètes de l’IRS couvrant les années d’imposition 2000 à 2011, nous avons constaté que les personnes qui gagnaient entre 100 000 $ et 200 000 paid payaient 23,8% de l’impôt total à payer en 2011, contre 18,8% en 2000. Par contre, les déclarants du groupe des 50 000 $ à 75 000 group ont payé 12 % du passif total en 2000, mais seulement 9,1 % en 2011. (Les chiffres de l’impôt à payer incluent quelques impôts, tels que l’impôt sur le travail indépendant et la « taxe sur les nounous », que les gens paient généralement en même temps que leurs impôts sur le revenu.)

Au total, les impôts sur le revenu des particuliers représentaient un peu moins de la moitié (47.4%) des revenus du gouvernement, une part qui a été à peu près constante depuis la Seconde Guerre mondiale. Le gouvernement fédéral a perçu 1,54 billion de dollars de l’impôt sur le revenu des particuliers au cours de l’exercice 2015, ce qui en fait la principale source de revenus du gouvernement national. (Les autres sources de revenus fédéraux comprennent les impôts sur le revenu des sociétés, les charges sociales qui financent la sécurité sociale et l’assurance-maladie, les taxes d’accise telles que celles sur l’essence et les cigarettes, les taxes foncières, les droits de douane et les paiements de la Réserve fédérale.) Jusqu’aux années 1940, lorsque l’impôt sur le revenu a été élargi pour aider à financer l’effort de guerre, en général, seuls les très riches le payaient.

Depuis les années 1970, le segment des revenus fédéraux qui a le plus augmenté est l’impôt sur la masse salariale – ces postes sur votre talon de paie qui servent à payer la sécurité sociale et l’assurance-maladie. Pour la plupart des gens, en fait, les charges sociales prennent une plus grande part de leur salaire que l’impôt fédéral sur le revenu. Pourquoi? La retenue à la source de la sécurité sociale de 6,2% ne s’applique qu’aux salaires jusqu’à 118 500 $. Par exemple, un travailleur gagnant 40 000 will paiera 2 480 $ (6.2%) en impôt de sécurité sociale, mais un cadre gagnant 400 000 will paiera 7 347 $ (6,2% de 118 500 $), pour un taux effectif de seulement 1,8%. En revanche, la taxe d’assurance-maladie de 1,45% n’a pas de limite supérieure et, en fait, les hauts revenus paient 0,9% de plus.

Toutes les familles américaines, sauf les 20% les mieux nanties, paient plus d’impôts sur les salaires que d’impôts fédéraux sur le revenu, selon une analyse du département du Trésor.

Néanmoins, cette analyse confirme que, une fois toutes les taxes fédérales prises en compte, le système fiscal américain dans son ensemble est progressif. Les 0,1% des familles les plus riches paient l’équivalent de 39.2% et les 20% les plus bas ont des taux d’imposition négatifs (c’est-à-dire qu’ils reçoivent plus d’argent du gouvernement sous forme de crédits d’impôt remboursables qu’ils ne paient en impôts).

Bien sûr, les gens peuvent et vont différer sur la question de savoir si tout cela constitue un régime fiscal « équitable ». Selon leur politique et leur situation personnelle, certains plaident pour une structure plus progressiste, d’autres pour une structure plus plate. Trouver le bon équilibre peut être difficile jusqu’à l’impossibilité : Comme l’aurait fait remarquer Jean-Baptiste Colbert, ministre des finances de Louis XIV: « L’art de la fiscalité consiste à cueillir l’oie de manière à obtenir la plus grande quantité de plumes possible avec le plus petit sifflement possible. »

Remarque: Ceci est une mise à jour d’un article précédent publié le 24 mars 2015.