Les Américains sont inquiets et ont même peur pour leur sécurité à la retraite. Et les titres de presse ne les font souvent pas se sentir mieux. La dernière en date est une affirmation de l’Institut national pour la sécurité de la retraite selon laquelle « Une pluralité d’Américains plus âgés, 40.2 pour cent, ne reçoivent des revenus de la sécurité sociale qu’à la retraite. »Si c’est vrai, c’est très inquiétant. Mais ce facteur effrayant tient-il la route?

L’Institut national pour la sécurité de la retraite (NIRS) est la branche de recherche et de communication de l’industrie des régimes de retraite à prestations déterminées. Le NIRS produit régulièrement des rapports sur divers aspects de l’épargne-retraite et des revenus, et ces rapports génèrent généralement une couverture médiatique favorable.

Le nouveau rapport du NIRS ne fait pas exception. « La Sécurité De La Retraite Est Sur Une Voie Perfide, Avertit Un Nouveau Rapport », écrit mon collègue contributeur De Forbes Ted Knutson. Helaine Olen du Washington Post a cité le rapport, affirmant que parce que la sécurité sociale « est la seule source de revenus pour 40% des retraités de plus de 60 ans », les politiciens démocrates favorables aux réductions des prestations de sécurité sociale sont vulnérables au président Trump, qui s’oppose aux réductions de la sécurité sociale. CNBC et d’autres ont également répété l’affirmation selon laquelle 40% des retraités n’ont rien d’autre que la sécurité sociale.

Mais le rapport NIRS est-il correct? Est-ce que 4 retraités sur 10 n’ont vraiment aucun revenu autre que la sécurité sociale?

La source de données du rapport du NIRS est l’Enquête du Bureau du recensement sur le revenu et la participation aux programmes (ou, l’EPPP). L’EPPP enquête les ménages en leur posant une grande variété de questions, y compris les sources de leurs revenus. D’après le SIPP, le NIRS déclare que 40, 2% des retraités perçoivent la totalité de leurs revenus de la sécurité sociale.

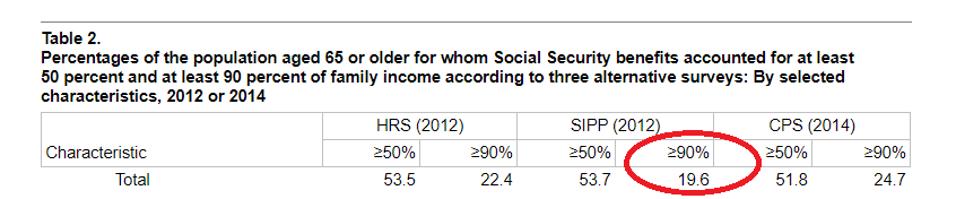

Et pourtant, une étude menée en 2017 par des chercheurs de l’Administration de la Sécurité sociale, utilisant également le SIPP, a révélé que seulement 19,6% des Américains de 65 ans et plus recevaient au moins 90% de leurs revenus totaux de la Sécurité sociale. C’est moins de la moitié de la part des retraités que les demandes du NIRS et SSA mesure la dépendance en utilisant une barre inférieure – 90% du revenu total plutôt que 100% du NIRS. Clairement, il y a un conflit. Et, d’un point de vue politique, un cinquième des retraités dépend fortement de la Sécurité sociale n’est pas un problème énorme: le cinquième des travailleurs les plus pauvres est en effet assez pauvre, et la sécurité sociale a été conçue pour fournir une prestation de retraite aux travailleurs qui ne peuvent pas facilement épargner seuls.

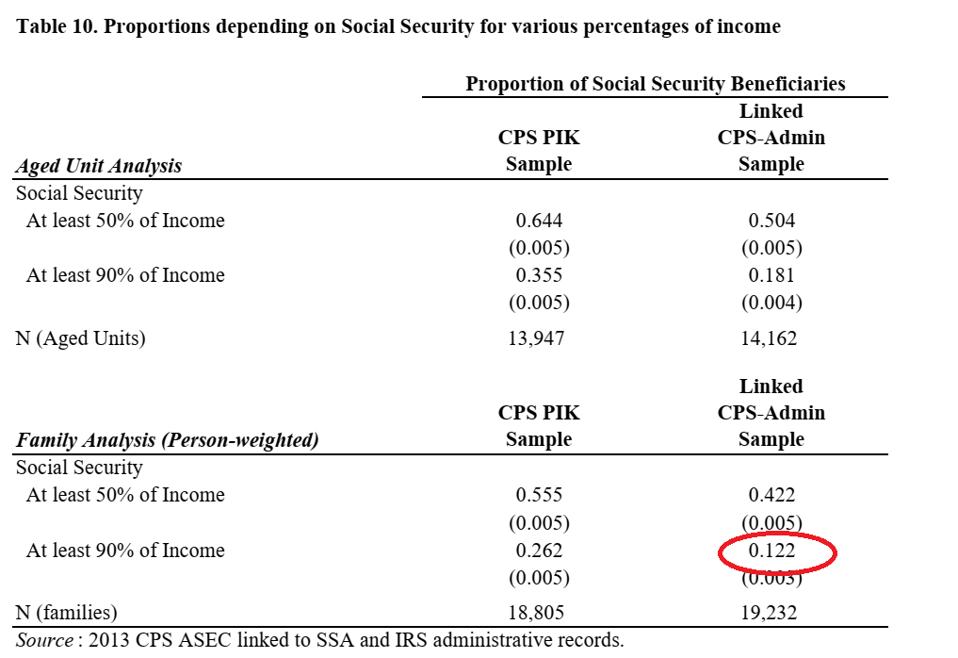

De plus, une deuxième étude de 2017, réalisée par deux économistes du Census Bureau, a analysé les revenus de retraite à l’aide des enregistrements fiscaux de l’IRS, qui sont plus précis que les réponses des ménages à une enquête. L’étude du Census Bureau a révélé que seulement 12% des Américains âgés de 65 ans et plus recevaient 90% ou plus de leurs revenus de la sécurité sociale. Encore une fois, on ne sait pas en quoi cela est compatible avec l’affirmation du NIRS selon laquelle plus de 40% des retraités perçoivent tous leurs revenus de la sécurité sociale.

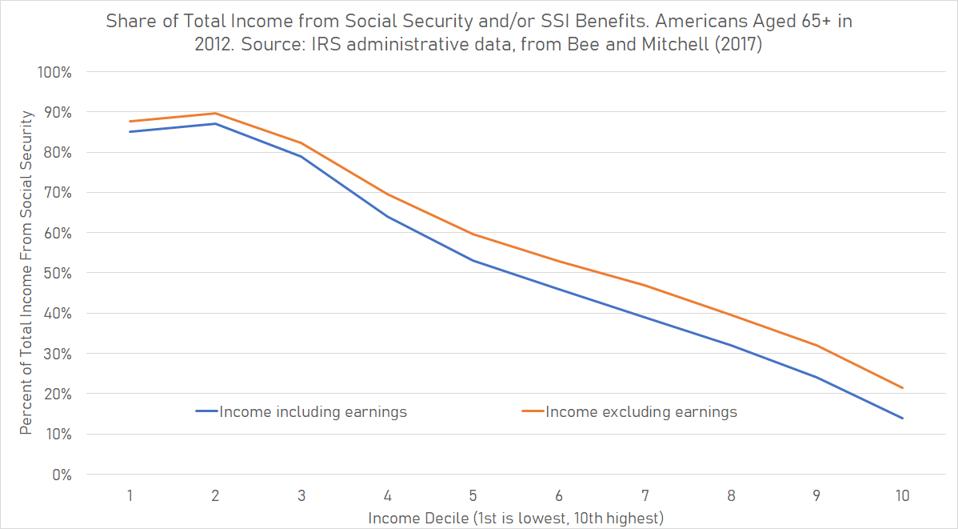

L’étude du Census Bureau montre que même si vous combinez les prestations de Sécurité sociale avec le Revenu de Sécurité supplémentaire (SSI), une prestation de bien-être sous condition de ressources versée aux retraités à très faible revenu, les ménages retraités situés dans les 40% les plus bas de la répartition des revenus – ceux que le rapport du NIRS voudrait que vous perceviez la quasi–totalité de leurs revenus de la Sécurité sociale – n’ont reçu que 79% de leurs revenus totaux en prestations combinées de Sécurité sociale et SSI. À mesure que nous progressons dans la répartition des revenus, la dépendance à la sécurité sociale / SSI diminue davantage et la dépendance à d’autres sources de revenus augmente.

Sur la seule base de ces résultats, je pense qu’il est juste de donner à l’affirmation de NIRS selon laquelle 40% des retraités perçoivent tous leurs revenus de la sécurité sociale une note d’échec sur le Biggs Factcheck.

La question la plus intéressante est pourquoi: Comment le NIRS a-t-il produit un tel chiffre? Sans recréer les données de NIRS à partir de zéro, c’est difficile à dire.

Une différence entre les calculs du NIRS et ceux de la SSA, du Census Bureau et d’autres est la façon dont le NIRS définit les « retraités. »La plupart des études sur la dépendance des retraités à l’égard de la sécurité sociale portent sur tous les Américains âgés de 65 ans et plus. Au lieu de cela, NIRS a examiné les Américains âgés de 60 ans et plus qui travaillent moins de 30 heures par semaine. De toute évidence, toute personne qui travaille a des revenus autres que la sécurité sociale, donc la définition des retraités du NIRS réduit le nombre de retraités ayant un revenu non social. Mais d’après mon rapide examen des données actuelles de l’Enquête sur la population pour 2013, seulement environ huit pour cent des Américains âgés de 60 ans et plus travaillaient plus de 30 heures par semaine. Je doute donc que ce soit le facteur moteur.

Un autre facteur peut être la dépendance du RIRS à l’égard des pensions et du supplément de retraite du SIPP, où les répondants au sondage indiquent s’ils reçoivent différents types de revenus de retraite. En théorie, cela devrait augmenter l’exactitude du rapport du NIRS, mais d’autres études ont montré que les retraités ne sont pas très bons pour déclarer leurs sources de revenus différentes. Par exemple, ils peuvent prétendre ne pas recevoir de prestations de retraite même si les données fiscales le montrent. L’étude du Census Bureau a révélé que 28% des Américains de 65 ans et plus ont affirmé ne pas recevoir de revenus d’un régime de retraite privé, même lorsque les dossiers fiscaux le montraient. Seulement quatre pour cent des retraités ont déclaré qu’ils bénéficiaient d’un régime de retraite privé alors qu’ils ne l’avaient pas fait. Ainsi, les erreurs des enquêtes auprès des ménages ont tendance à rendre les choses pires qu’elles ne le sont réellement. C’est une grande raison pour laquelle les études se sont de plus en plus appuyées sur les données administratives de l’IRS ou de la SSA plutôt que sur les enquêtes sur les ménages.

Mais nous pouvons toujours conclure sans risque que l’affirmation de NIRS selon laquelle « Une pluralité d’Américains plus âgés, 40.2 pour cent, ne reçoivent que des revenus de la sécurité sociale à la retraite » est incorrect. Les analyses des agences gouvernementales concluent que seulement environ la moitié de ce montant reçoit même 90% de leurs revenus de la sécurité sociale.