Les infractions au code de la route peuvent entraîner de lourdes amendes ou des frais juridiques, mais elles peuvent également vous coûter sous la forme de hausses de taux d’assurance automobile. Une infraction de conduite imprudente, par exemple, ajoute 77 cents par dollar en moyenne à vos primes d’assurance automobile.

Nous détaillerons comment d’autres infractions courantes influencent les primes d’assurance automobile annuelles.

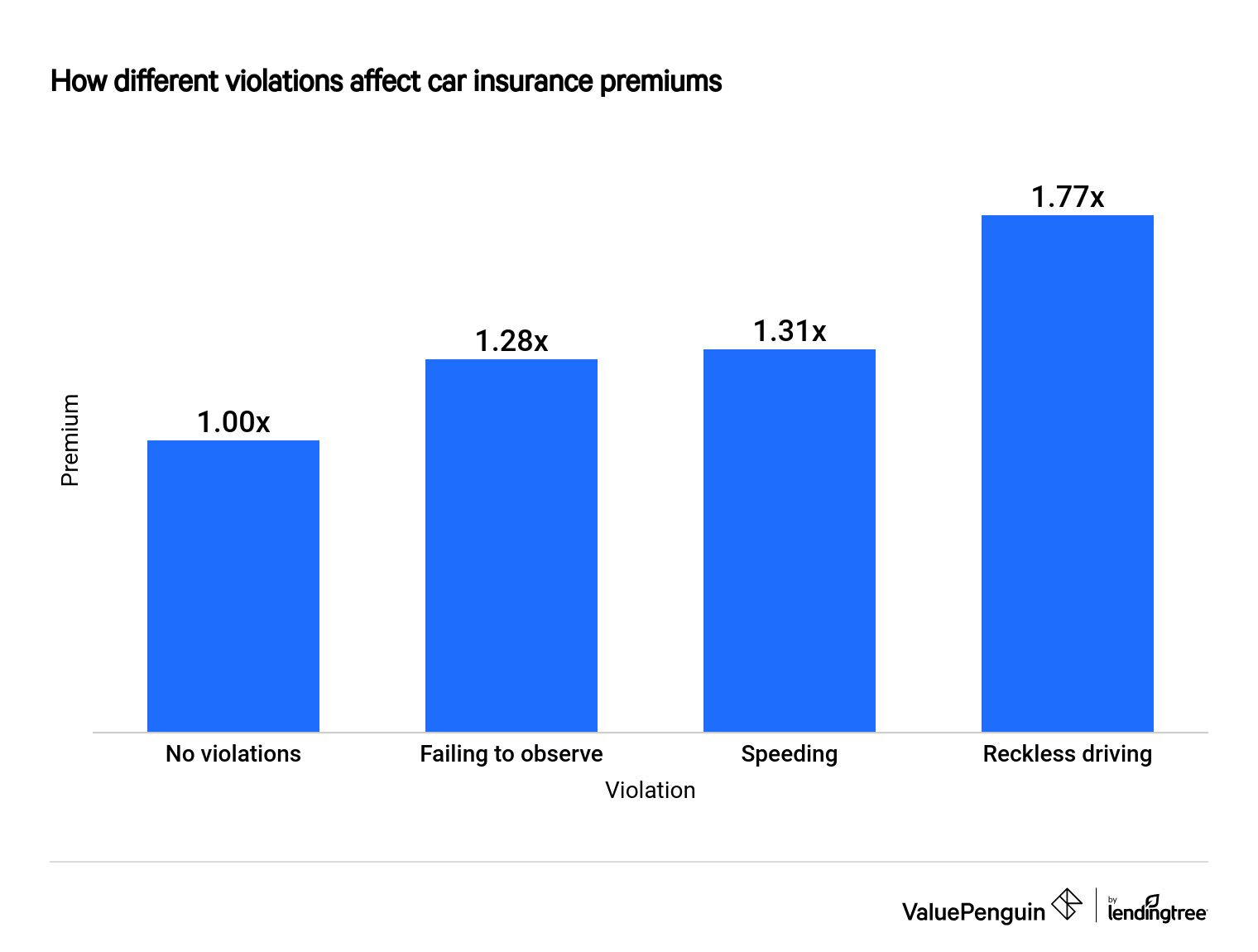

Dans quelle mesure une infraction au code de la route peut affecter vos tarifs

Nous avons observé ces infractions au code de la route courantes:

- Non-respect d’un panneau ou d’un signal

- Excès de vitesse

- Conduite imprudente

Lors de l’analyse d’un profil de conducteur standard, nous avons découvert une augmentation de 28 cents par dollar des primes d’assurance automobile pour les conducteurs ne respectant pas un signe ou un signal. Les excès de vitesse sont légèrement plus élevés à 31 cents supplémentaires par dollar. Comme nous l’avons noté, une violation de conduite imprudente ajoute 77 cents en moyenne.

Pour vous aider à comprendre, imaginez que vos primes annuelles coûtent généralement 1 000 $ par année. Dans ce scénario, votre prime passerait à:

- $1,280 après une infraction pour non-respect

- 1 310 $ après une infraction pour excès de vitesse

- 1 770 after après une infraction pour conduite imprudente

Comment l’âge, l’assureur peut jouer un rôle dans les devis après une infraction au code de la route

Plusieurs facteurs influencent la façon dont une infraction au code de la route affecte votre devis. En examinant comment Geico calcule les devis d’assurance automobile en Alabama, nous avons mieux compris pourquoi les primes augmentent comme elles le font. D’une part, les excès de vitesse et les infractions au non-respect sont considérés comme mineurs, tandis que la conduite imprudente est considérée comme majeure, ce qui pèse plus lourd sur vos tarifs. Voici ce que nos chercheurs ont trouvé d’autre.

Âge

Votre âge peut influencer la sévérité de votre sanction pour une violation. Les conducteurs plus âgés — dans cet exemple, les 74 ans – sont les plus pénalisés, tandis que les conducteurs plus jeunes – dans cet exemple, les 18 ans — sont les moins pénalisés. Les infractions mineures, comme indiqué ci-dessus, ont tendance à entraîner des pénalités plus faibles pour tous les groupes d’âge, tandis que la conduite imprudente est généralement plus lourde.

Les conducteurs âgés de 74 ans voient leurs primes d’assurance automobile augmenter de 1,81 fois en moyenne après une infraction de conduite imprudente. Dans le tableau suivant, vous pouvez voir comment les primes augmentent avec l’âge pour les trois infractions:

|

Âge

|

Aucune violation

|

Non-respect

|

Excès de vitesse

|

Conduite imprudente

|

|---|---|---|---|---|

| 18 | 1.00 x | 1,09 x | 1,20 x | 1.34x |

| 30 | 1.00 x | 1,16x | 1,30x | 1,73x |

| 74 | 1.00 x | 1,20x | 1,44x | 1,81x |

Encore une fois, les excès de vitesse et les violations du non-respect affectent les primes d’assurance automobile de la même manière, car elles sont considérées comme mineures. Dans notre scénario, cela revient à une moyenne de 20 cents supplémentaires par dollar (ne pas observer) à 44 cents supplémentaires par dollar (excès de vitesse) pour les 74 ans.

En ce qui concerne les jeunes de 18 ans, en revanche, la variation des primes est moindre – seulement 9 cents (non-respect) à 20 cents (excès de vitesse) en moyenne.

Si vous constatez une infraction de conduite imprudente, vous pouvez vous attendre à ce que votre prime augmente de 34 cents par dollar en moyenne si vous avez 18 ans ou de 81 cents par dollar si vous avez 74 ans.

Compagnie d’assurance

Chaque compagnie d’assurance a une façon différente de calculer les primes. Ci-dessus, nous avons exploré l’assurance automobile Geico en Alabama, mais d’autres grandes compagnies d’assurance auront des systèmes différents. Dans notre analyse des devis, nous avons examiné les taux de:

Voici comment ils se comparent:

|

Société

|

Aucune violation

|

Non-respect / excès de vitesse

|

Conduite imprudente

|

|---|---|---|---|

| Alfa | 1,00 x | 1,08x | 1,50x |

| Allstate | 1,00x | 1,13x | 1,38x |

| À l’échelle nationale | 1,00 x | 1,15x | 1.63x |

| USAA | 1,00 x | 1,08x | 1,42x |

Les chercheurs de ValuePenguin ont constaté que le pays était le plus pénalisé pour les violations mineures et majeures. De l’autre côté, Alfa et l’USAA ont pénalisé le moins pour des violations mineures, tandis qu’Allstate a pénalisé le moins pour une infraction majeure.

Cela ne veut pas dire que, par exemple, l’USAA est la meilleure compagnie d’assurance automobile pour les personnes ayant des infractions mineures. Ce ne sont que les différences relatives par rapport au taux que vous obteniez à l’origine — avant les violations.

Là où il devient difficile, c’est de savoir si votre taux de base — sans violation — est meilleur chez Alfa, Allstate, Nationwide, USAA ou une autre compagnie d’assurance. C’est pourquoi il est toujours dans votre intérêt de comparer plusieurs devis pour trouver les tarifs les plus abordables pour votre couverture.

Évitez les risques pour éviter des primes d’assurance automobile plus élevées

Si vous vous trouvez au mauvais bout d’un billet, prendre des précautions peut aider à limiter les répercussions sur vos primes d’assurance.

Si vous pensez que vous pourriez obtenir un autre billet, magasiner pourrait aider à réduire les dépenses. Certains assureurs pénalisent moins les conducteurs que d’autres après une infraction au code de la route. À la fin de la journée, cependant, les compagnies d’assurance sont susceptibles d’offrir les meilleurs tarifs aux personnes qui tiennent des dossiers de conduite propres.

Dans le passé, nous avons exploré comment les DUI, les cotes de crédit et l’âge affectent les taux d’assurance automobile. Bien qu’une infraction au code de la route ne soit pas aussi grave qu’une conduite avec FACULTÉS affaiblies, elle peut tout de même coûter cher.

Méthodologie

Les taux ont été tirés pour les entreprises de quatre États: Alabama, Massachusetts, Minnesota et Missouri.

Notre pilote témoin était un homme célibataire de 30 ans au volant d’une Honda Civic EX 2015. Sauf indication contraire, les taux étaient pour ce conducteur, qui avait un pointage de crédit inférieur à la moyenne et était cité pour une police de couverture minimale. Notre analyse a utilisé les données sur les taux d’assurance de Quadrant Information Services. Ces taux proviennent des dépôts des assureurs et ne doivent être utilisés qu’à des fins de comparaison, car vos propres devis peuvent être différents.