L’assurance indemnisation professionnelle peut être l’un des coûts d’assurance d’entreprise les plus importants qu’une entreprise puisse engager. Les professionnels dans tous les domaines peuvent être assez surpris de la difficulté à trouver des devis d’assurance PI bon marché, alors voici quelques informations sur les coûts d’indemnisation professionnels pour vous aider à trouver une bonne affaire lorsque vous en trouvez une.

Pour connaître le coût de l’assurance indemnisation professionnelle pour VOUS, cliquez ici.

- Noté 4.8 étoiles sur 5 sur Reviews.co.uk

- 300 000+ devis complétés par mois

- Remplissez un seul formulaire

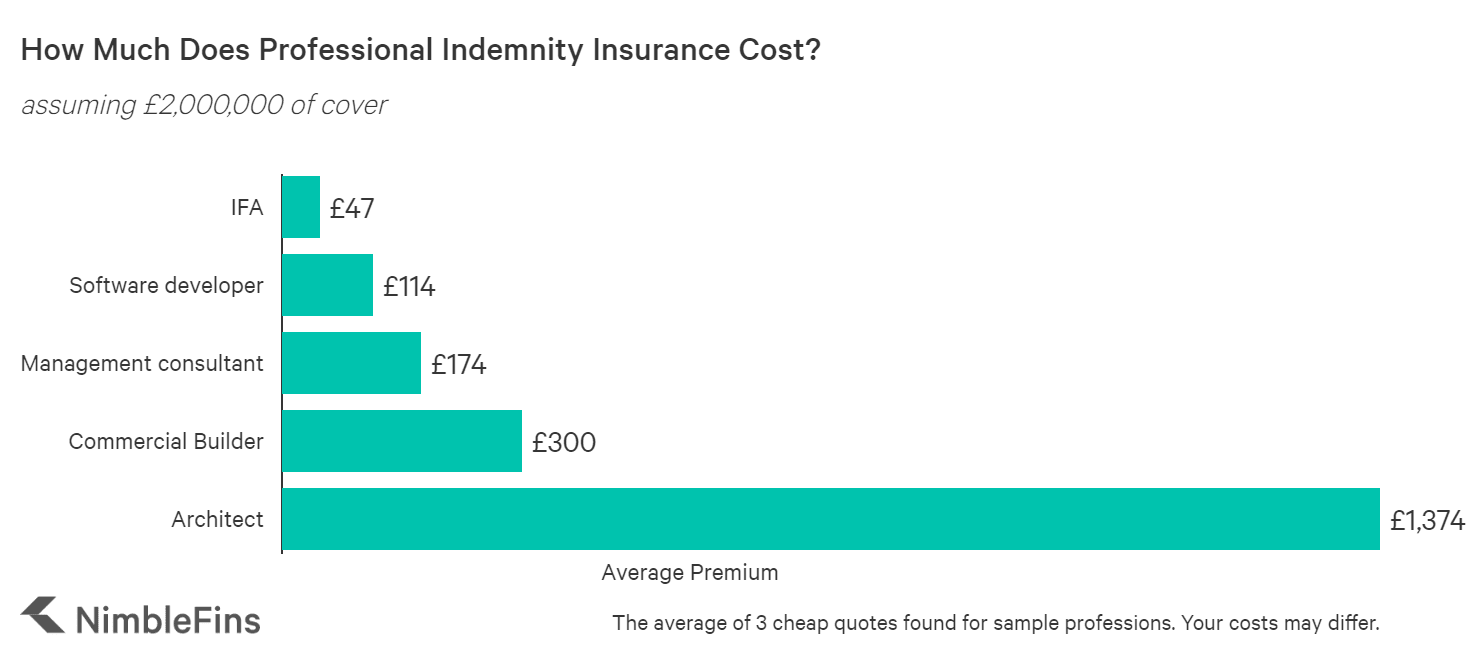

Coût moyen de l’assurance Indemnisation professionnelle

L’analyse de NimbleFins montre que le coût de l’assurance indemnisation professionnelle britannique varie de £ 45 à des milliers de livres par an, selon la profession et d’autres facteurs. Ces prix reflètent les tarifs pour une petite entreprise; plus l’entreprise est grande (c’est-à-dire plus il y a d’employés et plus le chiffre d’affaires et la taille des contrats sont élevés) et plus le travail est risqué, plus les taux sont élevés.

Comme vous pouvez le voir dans le tableau ci-dessous, la profession a un impact énorme sur les taux d’IP, certaines professions coûtant 25 fois plus que d’autres professions à assurer, ou plus. Par exemple, le problème des revêtements sujets au feu pourrait signifier qu’une entreprise d’architecture, de construction ou d’arpentage doit payer une petite fortune pour être assurée sur le marché actuel – potentiellement des dizaines de milliers de livres par an dans certains cas. Ou ils peuvent même ne pas être en mesure d’obtenir une politique complète couvrant le revêtement.

| Exemple de Frais d’indemnité professionnelle (2 000 000 £ de couverture) | Prime moyenne |

|---|---|

| Conseiller Financier Indépendant | £47 |

| Développeur de logiciels | £114 |

| Consultant en gestion | £174 |

| Constructeur Commercial | £300 |

| Architecte | £1,374 |

Qu’est-ce qui détermine le coût de l’assurance indemnisation professionnelle?

Le prix de l’assurance indemnisation professionnelle est basé sur les risques spécifiques de votre entreprise. La structure de votre entreprise peut même faire une différence — par exemple, une assurance responsabilité civile pour une société à responsabilité limitée peut coûter plus cher que si vous êtes travailleur indépendant. Voyons quels facteurs affectent le prix de l’assurance PI.

Les devis d’indemnisation professionnelle varient considérablement d’une entreprise à l’autre, car les compagnies d’assurance évaluent en fonction du risque perçu présenté par chaque entreprise. Toutes choses égales par ailleurs, les entreprises qui sont » plus risquées » paieront des primes plus élevées que les entreprises considérées comme moins risquées. Des professions comme les architectes peuvent payer beaucoup plus que, car une erreur peut avoir des répercussions financières importantes. Par exemple, une erreur d’architecte pourrait signifier qu’un bâtiment doit être partiellement démoli puis reconstruit à grands frais.

Voici quelques-uns des facteurs pris en compte par les souscripteurs lors de la détermination de vos frais d’indemnisation professionnelle :

Niveau de couverture. Les limites d’assurance plus élevées sont généralement soumises à un taux d’assurance plus élevé. Donc, plus vous avez besoin de couverture, plus votre prime est élevée. Cela dit, une couverture supplémentaire a tendance à devenir moins chère. Par exemple, le premier £ 100,000 de couverture est généralement moins cher que le prochain £ 100,000 de protection, etc.

Taille de votre entreprise. Les assureurs veulent connaître votre chiffre d’affaires annuel, ainsi que la taille de vos plus gros contrats. Ces informations sont essentielles pour déterminer votre prime de PI, car le chiffre d’affaires et la taille du contrat indiquent le risque que prend l’assureur.

Ligne de travail. Certaines industries sont plus sujettes aux erreurs professionnelles coûteuses que d’autres. Par exemple, les architectes sont connus pour payer des taux d’IP plus élevés car une erreur sur un grand projet de construction peut coûter des milliers ou des millions de livres à corriger.

Emplacement. L’endroit où vous opérez peut également jouer un rôle dans vos primes, bien que dans une moindre mesure qu’avec les devis d’assurance automobile ou d’assurance habitation. La base juridique de vos contrats est particulièrement importante, car si vous êtes poursuivi dans une autre juridiction, l’assureur devra payer des experts en droit américain, par exemple, pour vous défendre. Cela coûtera beaucoup plus cher.

Structure de l’entreprise. Même la structure de votre entreprise peut avoir une incidence sur les primes d’assurance de votre entreprise. Nous avons remarqué que les commerçants indépendants ont tendance à payer le moins, tandis que les sociétés à responsabilité limitée avec plus d’un administrateur ont tendance à payer le plus.

Historique des réclamations. Les entreprises qui ont présenté une réclamation au cours des dernières années sont plus susceptibles de payer un taux plus élevé qu’une entreprise qui n’a présenté aucune réclamation dans son histoire.

Nombre d’employés. Les entreprises comptant plus d’employés paient généralement plus pour l’assurance PI; le raisonnement est que plus de personnes peuvent être plus difficiles à gérer, ce qui rend les erreurs plus probables dans une entreprise plus grande.

De plus, la propreté et la transparence comptent pour beaucoup dans le remplissage des formulaires. Assurez-vous de les remplir aussi complètement que possible. N’ayez pas peur d’appeler l’assureur pour demander plus d’informations car il comptera cela en votre faveur. Rappelez-vous que cette assurance est de vous protéger contre les erreurs, donc faire des erreurs sur le formulaire que vous envoyez à la compagnie d’assurance est un mauvais regard. Être ouvert et honnête vous procurera également des points – les activités commerciales cachées ne vous mordront que plus tard au stade des réclamations.

Calcul du risque

Il existe de nombreux facteurs influant sur le risque et le risque perçu, qui contribuent ensuite à la prime. Ces informations sur votre entreprise sont ensuite intégrées à des modèles de tarification internes qui traduisent ce risque en un devis.

Il existe deux possibilités pour transformer les calculs de risque en devis. Soit votre police est entièrement souscrite automatiquement et le prix est augmenté en ligne, auquel cas votre prime est relativement définie et vous pouvez avoir une certaine marge de manœuvre dans les deux sens si vous appelez, SOIT votre devis sera transmis à un souscripteur qui procédera à un examen complet avec vous, puis vous produira « manuellement » une police avec un prix sur mesure et des conditions générales sélectionnées individuellement.

Dans le second cas, cela peut signifier soit beaucoup moins cher, soit beaucoup plus cher que votre devis initial en ligne, mais avec un bon souscripteur, votre police finale sera en fait la bonne pour vous.

Pointe supérieure. Les souscripteurs d’assurance effectuent leurs propres calculs de risque internes, de sorte que vous pouvez recevoir des devis très différents de différentes compagnies d’assurance pour une couverture comparable (par exemple, des limites d’assurance similaires). C’est pourquoi il est si important de comparer les devis de plusieurs fournisseurs.

Que faire si les devis sont vraiment chers pour votre domaine de travail

Si vous êtes dans un secteur comme l’architecture, la construction ou l’arpentage qui s’avère problématique pour obtenir des devis PII abordables, vous pouvez y remédier. Si un assureur refuse de couvrir quelque chose, il vaut toujours la peine de se demander: « Peut-il le couvrir pour une sous-limite de la limite principale de la police? »Mais si vous obtenez une couverture avec une sous-limite inférieure pour certaines activités, assurez-vous que vos clients en sont conscients.

Vous pouvez également demander si les clients ne vous tiendront pas responsable de certains aspects. Dans la mesure du possible, embauchez un conseiller juridique pour discuter de la meilleure façon pour vous et votre client d’atténuer les responsabilités en dehors d’une police d’assurance-vie, dans les cas où certains aspects cruciaux de vos services ne peuvent pas être couverts.

Si c’est le cas, cela vaut toujours la peine d’obtenir une police d’assurance PI, mais vous pourrez peut-être pousser l’assureur à réduire ses primes étant donné qu’un élément clé de la couverture est réduit ou manquant, alors n’ayez pas peur de demander.

Coûts d’IPI plus élevés pour les entreprises plus risquées

Si vos activités commerciales sont jugées » plus risquées » (p. ex., votre entreprise de conseil en gestion est impliquée dans le conseil comptable ou fiscal, les investissements ou les services financiers, M& A, les insolvabilités, les liquidations, les mises sous séquestre ou la gestion de redressement) alors vous paierez non seulement une prime plus élevée, mais vous aurez peut-être plus de mal à trouver une couverture car moins d’assureurs seront prêts à assumer le risque.

Par exemple, nous avons effectué quelques cas de test avec un grand assureur commercial britannique et avons constaté qu’il fournirait des devis en ligne pour un comptable effectuant des travaux d’audit, de comptabilité générale, de paie et de conseil fiscal personnel — mais ils n’offriraient pas de devis en ligne pour un comptable effectuant des travaux de secrétariat ou des enregistrements d’actions. Ce n’est qu’un exemple, mais cela montre que les souscripteurs peuvent être moins enclins à couvrir le travail « plus risqué », à n’importe quelle prime.

Pourquoi mon assurance indemnité professionnelle est-elle si chère?

L’assurance indemnisation professionnelle couvre l’indemnisation des pertes financières d’un client dues à une négligence, ce qui peut représenter une somme d’argent importante dans certaines situations — par conséquent, les primes de PI peuvent être assez coûteuses pour refléter les paiements potentiellement importants par les assureurs.

De plus, les devis peuvent avoir autant à voir avec la gestion interne des risques d’un assureur qu’avec une entreprise individuelle cherchant une couverture. Par exemple, un assureur pourrait décider qu’il est trop exposé à un secteur particulier, de sorte que son appétit pour le risque pour la rédaction de nouvelles polices serait assez faible. Par conséquent, les cotations de l’assureur pour les nouvelles polices dans ce secteur seraient probablement élevées par rapport au reste du marché. (C’est pourquoi il est si important de comparer les devis avant d’acheter une police.)

Comparaison des devis PII bon marché par rapport aux devis PII coûteux

Quelle que soit la raison, les devis d’assurance peuvent varier considérablement d’un fournisseur d’assurance à l’autre. Par exemple, lorsque nous avons évalué la couverture PI pour un développeur de logiciels et un consultant en gestion, nous avons constaté que les devis de Hiscox (une marque haut de gamme) étaient 4 FOIS à 5 fois plus élevés que la couverture d’indemnisation professionnelle la moins chère du marché.

Il vaut cependant la peine de comparer la substance de ces devis et même de demander à l’assureur le plus cher pourquoi ils sont plus chers. Il se peut que le devis le moins cher manque un élément critique, ou que l’assureur le plus cher vous ait donné un prix générique et soit prêt à baisser son devis.

Compte tenu de tout cela, il est toujours utile de comparer le prix de la couverture d’indemnisation professionnelle pour votre entreprise par différents assureurs — que vous renouvelliez ou que vous achetiez votre première police pour une nouvelle petite entreprise.

Méthodologie

Nous avons recueilli des devis à l’aide d’un système de devis en ligne pour un entrepreneur individuel nécessitant une couverture d’indemnisation professionnelle de 2 000 000 £. Les chiffres moyens affichés ci-dessus reflètent la moyenne des trois devis les moins chers que nous ayons pu trouver. Des données ont été recueillies pour quelques professions différentes afin de voir comment les taux d’assurance IP varient selon la profession. Les devis peuvent varier considérablement selon le secteur d’activité, la taille de l’entreprise, l’emplacement et de nombreux autres facteurs, de sorte que vos taux d’assurance IP peuvent varier considérablement des chiffres présentés ici.

Trouvez l’assurance PI ici. Propulsé par QuoteZone.

- Noté 4.8 étoiles sur 5 sur Reviews.co.uk

- 300 000+ devis complétés par mois

- Remplissez un seul formulaire