Coût des Marchandises vendues (ROUAGES) Ce qui signifie

Le Coût des Marchandises vendues (ROUAGES) est le total cumulatif des coûts directs engagés pour les marchandises ou les services vendus, y compris les dépenses directes telles que les matières premières, le coût direct de la main-d’œuvre et d’autres coûts directs. Cependant, il exclut toutes les dépenses indirectes encourues par l’entreprise.

Comprendre le coût des marchandises vendues

Le coût des marchandises vendues est le coût directement lié à la production des marchandises vendues dans une entreprise. En d’autres termes, le rouage est l’accumulation des coûts directs qui sont entrés dans les marchandises vendues par votre entreprise. Ce montant comprend le coût de tous les matériaux utilisés dans la production des marchandises et comprend également les coûts directs de main-d’œuvre utilisés pour produire ledit puits. Les coûts de main-d’œuvre comprennent la main-d’œuvre directe et la main-d’œuvre indirecteles employés qui ne sont pas directement impliqués dans la production de produits finis ou de services sont classés comme main-d’œuvre indirecte. Ils contribuent cependant à l’écosystème de production et de fabrication. Les comptables, les équipes des ressources humaines, des ventes et du marketing en sont des exemples.en savoir plus

Vous êtes libre d’utiliser cette image sur votre site Web, vos modèles, etc., Veuillez nous fournir un lien d’attribution Comment fournir l’attribution?Lien de l’article à hyperlien

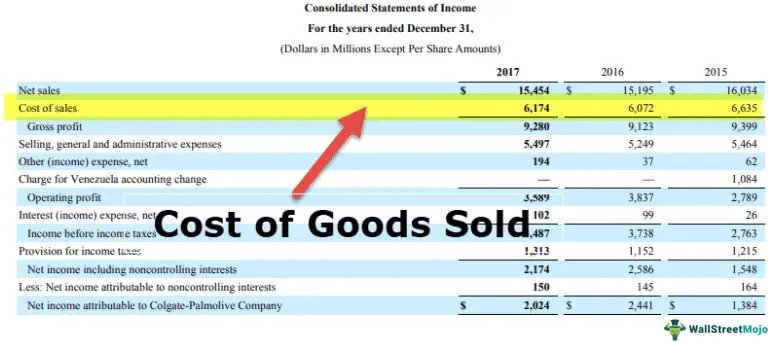

Pour par exemple:

Source: Coût des marchandises vendues (ROUAGES) (wallstreetmojo.com)

- Les coûts des matériaux comprennent les coûts directsles coûts directs sont les coûts engagés par une organisation dans l’exercice de son activité principale et peuvent être imputés directement dans les coûts de production, tels que les coûts des matières premières, les salaires versés au personnel de l’usine, les dépenses d’énergie & en carburant dans une usine, etc., mais n’incluent pas les coûts indirects tels que les coûts de publicité, les coûts administratifs, etc.en savoir plus comme les matières premières, ainsi que les fournitures et les matériaux indirects. Lorsque des fournitures non accessoires sont maintenues, le contribuable doit tenir un inventaire des fournitures aux fins de l’impôt sur le revenu, en les imputant aux dépenses ou aux biens vendus tels qu’utilisés plutôt que tels qu’achetés.

- Coûts de main-d’œuvre directesles coûts de main-d’œuvre directsles coûts de main-d’œuvre directs désignent le coût total encouru par l’entreprise pour payer les salaires et autres avantages à ses employés contre la tâche qu’ils accomplissent, qui sont directement liés à la fabrication des produits ou à la fourniture des services.en savoir plus sont les salaires versés aux employés qui passent tout leur temps à travailler directement sur le produit en cours de fabrication. Les coûts de main-d’œuvre indirects sont les salaires versés aux autres employés de l’usine impliqués dans la production. Les coûts des charges sociales et des avantages sociaux sont généralement inclus dans les coûts de main-d’œuvre, mais peuvent être traités comme des frais généraux.

- Les ROUAGES excluent les dépenses indirectes telles que les coûts de vente ou de marketing. Dans l’état des revenusétat des revenusle compte de résultat est l’un des rapports financiers de la société qui résume tous les revenus et dépenses de la société au fil du temps afin de déterminer le résultat net de la société et de mesurer son activité commerciale au fil du temps en fonction des besoins des utilisateurs.en savoir plus présentation, les biens vendus sont soustraits des revenus nets pour arriver à la marge brute d’une entreprise.

- Dans le secteur des services, cela inclurait les taxes salarialesles taxes sur les paies sont des déductions légales effectuées par l’employeur sur le traitement et le salaire réguliers d’un employé, et généralement, ces retenues ont généralement des cotisations égales de l’employeur et de l’employé. Ces taxes sont perçues par les autorités fiscales auprès des employeurs respectifs et payées pour les régimes de bien-être humain, le développement des infrastructures.en savoir plus, main-d’œuvre et avantages sociaux pour les employés directement impliqués dans la fourniture du service. Tous les coûts associés aux dépenses indirectesles dépenses indirectesles dépenses indirectes sont les coûts généraux engagés pour les opérations commerciales et la gestion de toute entreprise. En termes simples, lorsque vous souhaitez acheter une épicerie dans un supermarché, les frais de transport pour vous rendre au supermarché et revenir sont les dépenses indirectes.en savoir plus sont exclus des ROUAGES, tels que les frais de marketing, les frais généraux et les frais d’expédition.

- Par exemple, du coût d’un ordinateur portable, le fabricant inclurait les coûts de matériel requis pour les pièces de l’ordinateur portable plus les coûts de main-d’œuvre utilisés pour assembler les pièces de l’ordinateur portable. Le coût d’envoi des ordinateurs portables aux concessionnaires et le coût de la main-d’œuvre engagée pour vendre les ordinateurs portables seraient exclus. De plus, les coûts engagés sur les ordinateurs portables en stock au cours de l’année ne seront pas inclus dans le calcul du coût des Biens vendus, que les coûts soient directs ou indirects. En d’autres termes, Ceux-ci comprennent le coût direct de la production de biens ou de services vendus aux clients au cours de l’année.

Formule du Coût des Biens Vendus

Formule du Coût des Biens Vendus = Inventaire de Début + Achats – Inventaire de fin.

- Inventaire de début: – inventaire au début de l’année; Cela devrait être exactement le même que votre inventaire de fin d’inventoirla formule d’inventaire de fin calcule la valeur totale des produits finis restant en stock à la fin d’une période comptable pour la vente. Il est évalué en déduisant le coût des marchandises vendues du total des stocks de départ et des achats.lire la suite de l’année dernière.

- Achats (Inventaire supplémentaire): – inventaire que vous avez acheté au cours de l’année;

- Inventaire de fin : – inventaire à la fin de l’année;

Vous êtes libre d’utiliser cette image sur votre site Web, vos modèles, etc., Veuillez nous fournir un lien d’attribution Comment fournir l’attribution?Lien de l’article à hyperlien

Pour par exemple :

Source: Coût des Marchandises Vendues (ROUAGES) (wallstreetmojo.com )

Calculons les rouages à l’aide de la formule ci-dessus

Inventaire enregistré au début de l’exercice fiscall’exercice fiscal (FY) est appelé une période de douze mois et est utilisé pour la budgétisation, la tenue de comptes et tous les autres rapports financiers pour les industries. Certains des exercices les plus couramment utilisés par les entreprises du monde entier sont les suivants: du 1er janvier au 31 décembre, du 1er Avril au 31 Mars, du 1er Juillet au 30 Juin et du 1er octobre au 30 Septembreen savoir plus terminé en 2017 est de 2000 $. Inventaire Supplémentaire: L’inventaire acheté au cours de l’exercice 2017-2018 est de 1 500 $. Inventaire de clôture : Les stocks enregistrés à la fin de l’exercice clos en 2018 sont les suivants $1000

- Selon la formule du coût des marchandises vendues, COGS est = 2000 + 1500 -1000 =$2500

- Par conséquent, 2 500 is est le coût des marchandises vendues.

Formule de ROUAGES étendue

Voici la Formule de ROUAGES étendue pour inclure les retours, les remises, les indemnités et les frais de transport

ROUAGES = Inventaire de départ + Achats – Retours d’achat & Quotas – Remises d’achat + Fret Inventaire de Fin

- Inventaire de départ: Stock d’ouverture Stock d’ouverture Le Stock d’ouverture est la quantité initiale de marchandises détenues par une organisation au début d’un exercice ou d’une période comptable. Il est égal au stock de clôture de la période comptable précédente, évalué conformément aux normes comptables appropriées en fonction de la nature de l’entreprise.en savoir plus pour la période;

- Achats: Tout achat effectué pour la fabrication / la configuration du produit (par exemple, la matière première)

- Retours d’achat & Allocations: (a) Les retours d’achat incluent les articles retournés aux fournisseurs (le cas échéant) (b) Les allocations incluent tout avantage supplémentaire reçu dans la chaîne d’achat pour le produit

- Remises d’achat: Remises reçues dans la chaîne d’approvisionnement; la réduction des coûts, car cela est responsable de l’augmentation des bénéfices

- Fret: Coûts de transport des matières premières du produit à apporter à l’usine (ou au site d’installation)

- Inventaire de clôture: Stock de clôture pour la période Stock de fermeture pour la période Le stock ou l’inventaire de fermeture est le montant qu’une entreprise a encore sous la main à la fin d’un exercice financier. Il peut s’agir de produits transformés ou fabriqués mais non vendus. Les matières premières, les travaux en cours et les produits finaux sont tous inclus à un niveau large.lire la suite.

Calculer le Coût des Marchandises vendues

Exemple #1

Prenons un exemple de base de la Société ABC fabriquant un paquet de stylos. Les coûts directs Les coûts directs sont des coûts engagés par une organisation dans l’exercice de son activité principale et peuvent être imputés directement dans le coût de production, tels que les coûts des matières premières, les salaires versés au personnel de l’usine, les dépenses d’énergie & en carburant dans une usine, etc., mais n’incluent pas les coûts indirects tels que les coûts de publicité, les coûts administratifs, etc.en savoir plus sur la fabrication coûte 1,00 $ / paquet. Vous trouverez ci-dessous les statistiques

- Inventaire d’ouverture au 01/01/2017: 3500 paquets

- Inventaire de clôture au 31/12/2017: 500 paquets

- Coûts encourus Les coûts encourus font référence à une dépense qu’une entreprise doit payer en échange de l’utilisation d’un service, d’un produit ou d’un actif. Cela peut inclure les frais de distribution directs, indirects, de production, d’exploitation et & engagés pour les activités commerciales. en savoir plus au cours de l’année sont comme sous:

- Coût d’achat: 100 000

- Remises reçues: 5 000

- Fret en: $25,000

Solution :

Coût de l’inventaire d’ouverture : 3500 paquets x $1.00 = $3500.00

Coût de l’inventaire de clôture : 500 paquets x $1.00 = $500.00

Par conséquent, le calcul du Coût des Marchandises Vendues est

- ROUAGES = $3,500 + $100,000 – $5,000 + $25,000 – $500

- ROUAGES = $123,000

Exemple #2

Considérons maintenant un exemple de 2 produits fabriqués par une entreprise. Voici les statistiques pour le produit X et le produit Y:

Pour le produit X-

- Inventaire d’ouverture: 5000

- Inventaire de clôture: 1500

- Coût unitaire: 5,00 $

- Coût des matériaux: 120 000

- Coût de la main-d’œuvre: 500 000

- Fret en: $40,000

Pour le produit Y-

- Inventaire d’ouverture: 10 000

- Inventaire de clôture: 7 500

- Coût unitaire: 2,00

- Coût des matériaux: 80 000

- Coût de la main-d’œuvre: 300 000

- Fret En: 25 000

- Remise reçue: $5,000

Outre les coûts directs ci-dessus, l’unité de fabrication a les frais généraux ci-dessous:

- Loyer annuel de l’unité de fabrication: 50 000 $

- Frais annuels d’électricité : 75 000

- Salaire du superviseur: $70,000

Calculez les ROUAGES.

Solution:

Pour les produits individuels, le coût direct total est le suivant:

Pour le produit X –

- Coût de l’inventaire d’ouverture: 5000 X $5.00 = $25,000

- Coût de l’inventaire de clôture: 1500 X 5 $.00 = $75,000

- Coût direct = $120,000 + $500,000 + $40,000 = $660,000

Comme les ROUAGES sont calculés en utilisant uniquement les coûts directs, nous devons ignorer les coûts indirects.Coûts directs.Le coût direct est le coût qui ne peut pas être directement attribué à la production. Ce sont les dépenses nécessaires et peuvent être de nature fixe ou variable comme les frais de bureau, l’administration, les frais de promotion des ventes, etc.en savoir plus sur ces produits. Ainsi, le calcul du coût des marchandises vendues à l’aide de la formule COGS est comme ci-dessous.

- ROUAGES = $25,000 + $660,000 – $75,000

- ROUAGES = $610,000

Pour le produit Y –

- Coût de l’inventaire d’ouverture: 10 000 X $2.00 = $20,000

- Coût de l’inventaire de clôture: 7 500 X $2.00 = $15,000

- Coût direct = $80,000 + $300,000 + $25,000 – $5,000 = $400,000

Comme le COGS est calculé en utilisant uniquement les coûts directs, nous devons ignorer les coûts indirects liés à ces produits. Ainsi, le calcul du coût des marchandises vendues à l’aide de la formule COGS est le suivant

- ROUAGES = $20,000 + $400,000 – $15,000

- ROUAGES = $405,000

Exemple #3

Prenons un exemple de l’industrie des services – une entreprise de messagerie. Pour une entreprise de messagerie, le service de base consiste à acheminer les paquets de leurs clients vers des destinations appropriées. Cette activité comprend différents types de coûts. Considérez que la société XYZ est une entreprise de messagerie, qui récupère les envois de ses clients et les connecte ensuite pour la bonne livraison. Vous trouverez ci-dessous les statistiquesstatistiquesla statistique est la science derrière l’identification, la collecte, l’organisation et la synthèse, l’analyse, l’interprétation et, enfin, la présentation de telles données, qualitatives ou quantitatives, qui aident à prendre des décisions meilleures et efficaces avec pertinence.en savoir plus pour l’année 2017.

- Coût de ramassage: 200 000

- Matériel d’emballage: 50 000

- Coût de réacheminement: 1 500 000Labour

- Main-d’œuvre: $100,000

Il peut y avoir d’autres coûts comme les voyages, l’administration, la vente et le marketing, etc. Cependant, ceux-ci ne sont pas inclus car il s’agit de dépenses indirectesles dépenses indirectesles dépenses indirectes sont les coûts généraux engagés pour l’exploitation et la gestion de l’entreprise dans toute entreprise. En termes simples, lorsque vous souhaitez acheter une épicerie dans un supermarché, les frais de transport pour vous rendre au supermarché et revenir sont les dépenses indirectes.lire la suite.

Ainsi, le calcul du coût des Marchandises vendues sera –

- ROUAGES = $200,000 + $50,000 + $1,500,000 + $100,000

- ROUAGES = $1,850,000

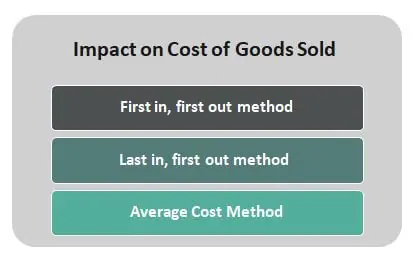

Impact de la méthode d’inventaire sur les ROUAGES

Il peut également être affecté par le type de méthodologie d’établissement des coûts utilisée pour calculer le coût de fin d’inventaire Inventaire de fin La formule d’inventaire de fin calcule la valeur totale des produits finis restant en stock à la fin d’une période comptable pour la vente. Il est évalué en déduisant le coût des marchandises vendues du total des stocks de départ et des achats.lire la suite. Il existe l’une des trois méthodes d’enregistrement du coût de l’inventaire au cours d’une période – Première Entrée, Première sortie (FIFO), Dernière Entrée, Première sortie (LIFO) et Méthode du Coût moyen.

Vous êtes libre d’utiliser cette image sur votre site Web, vos modèles, etc., Veuillez nous fournir un lien d’attribution Comment fournir l’attribution?Lien de l’article à hyperlier

Pour par exemple:

Source: Coût des Marchandises Vendues (ROUAGES) (wallstreetmojo.com )

Tenir compte de l’incidence des méthodes d’établissement des coûts d’inventaire suivantes:

- Méthode Premier entré, premier sorti – Selon cette méthode, connue sous le nom d’inventaire FIFO, la première unité ajoutée à l’inventaire des ROUAGES est supposée être la première utilisée. Dans un environnement inflationniste, où les prix augmentent, le FIFO entraîne la facturation de biens à moindre coût aux ROUAGES.

- Méthode du dernier entré, premier sorti – Selon cette méthode, connue sous le nom d’inventaire LIFO, la dernière unité ajoutée au coût de l’inventaire des marchandises vendues est supposée être la première utilisée. Dans un environnement inflationniste où les prix augmentent, le LIFO entraîne la facturation de biens plus coûteux au coût.

- Méthode du coût moyen – Le coût moyen est calculé en divisant le coût total des biens prêts à la vente par le nombre total d’unités prêtes à la vente. Il donne un coût unitaire moyen pondéré qui est appliqué aux unités disponibles dans les stocks de clôture à la fin de la période.