Combien d’intérêts je peux éventuellement économiser si j’utilise un compte de compensation hypothécaire et que je recharge le compte de compensation sur une base régulière, c’est-à-dire mensuelle, bimensuelle ou hebdomadaire? Combien de temps faut-il pour rembourser mon prêt hypothécaire en utilisant la compensation hypothécaire? Si vous vous êtes posé ces questions, vous pouvez utiliser ce calculateur de compensation hypothécaire GRATUIT pour calculer le temps et les intérêts que vous pourriez être en mesure d’économiser en utilisant le compte de compensation hypothécaire et effectuer des dépôts réguliers dans le compte de compensation.

Ce calculateur de compensation hypothécaire est bien meilleur que ceux actuellement disponibles sur le marché. Avec cette calculatrice de décalage, vous pouvez:

(1) choisissez la fréquence de remboursement du prêt immobilier par semaine, bimensuelle ou mensuelle;

(2) variez les conditions hypothécaires de 1 à 30 ans;

(3) spécifiez un solde de départ du compte de compensation;

(4) spécifiez la fréquence de recharge du compte de compensation par semaine, bimensuelle ou mensuelle, ainsi que le montant de la recharge. La fréquence de recharge peut être différente de la fréquence de remboursement du prêt immobilier;

(5) calculer le remboursement quotidien du prêt immobilier, les intérêts et le capital;

(6) saisie de retraits occasionnels du compte de compensation sur une base quotidienne;

(7) entrez un dépôt occasionnel sur le compte de compensation sur une base quotidienne.

Voici une capture d’écran qui vous donnera une meilleure idée de ce que vous devez faire et de ce que cette calculatrice de compensation hypothécaire GRATUITE peut vous dire.

Cette calculatrice est intégrée dans une feuille de calcul Microsoft Excel. Vous devez avoir Microsoft Excel 2007-2013 et Microsoft Windows pour l’utiliser. Vous pourrez peut-être utiliser la calculatrice avec d’autres applications capables d’ouvrir et de lire des feuilles de calcul XLS, mais cela n’a pas été testé.

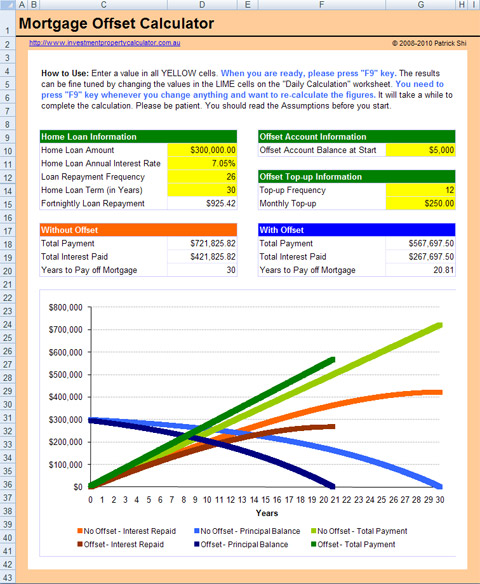

Voir l’image en taille réelle de la Calculatrice de Compensation Hypothécaire GRATUITE

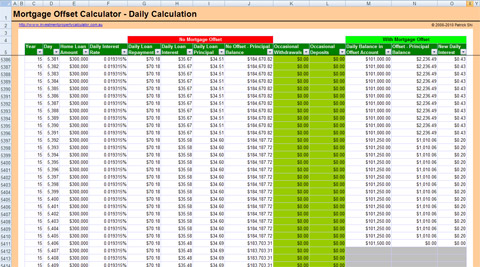

Voir l’image en taille réelle de la Calculatrice de Compensation Hypothécaire GRATUITE – Calcul quotidien

Comment Fonctionne la Compensation hypothécaire

Tout d’abord, vous devez avoir un compte de compensation lié à votre compte de prêt immobilier. Un compte de compensation est un compte de transaction qui peut être lié à votre prêt immobilier ou à votre prêt d’investissement. Le solde créditeur de votre compte de transaction est compensé quotidiennement par le solde impayé de votre prêt, ce qui réduit les intérêts payables sur ce prêt. Avec un compte de compensation à 100%, le solde du compte de compensation est retiré du capital restant sur le prêt pour le calcul des intérêts.

Jetons un coup d’œil à un exemple. Un client avec un prêt immobilier de 300 000 over sur 25 ans avait un compte de compensation lié au prêt immobilier pour toute la durée du prêt avec un solde constant de 50 000 $, il ne paierait que des intérêts sur 250 000 $ pour toute la durée du prêt.

Rappelez-vous une chose importante que le compte de compensation doit être lié à votre compte de prêt immobilier! Sinon, l’argent dans le compte de compensation ne réduira PAS votre capital homeloan et vous n’obtiendrez aucune épargne intéressée. Ne pas lier le compte offst à votre compte de prêt immobilier est l’une des erreurs les plus courantes que les banques commettront lorsqu’elles configureront votre prêt.

Combien de Compensation hypothécaire Peut Vous faire Économiser

Alors exactement combien vous pouvez économiser avec un compte de compensation hypothécaire sur votre prêt immobilier? Cela dépend de plusieurs choses:

Montant du prêt: combien vous empruntez à la banque. De manière générale, moins vous empruntez, plus vous pouvez économiser avec le même montant d’argent sur votre compte de compensation.

Durée du prêt: combien d’années durera le prêt. Généralement, plus la durée du prêt est longue, plus vous pouvez économiser avec le même montant d’argent sur votre compte de compensation.

Intérêt du prêt : le taux d’intérêt de votre prêt immobilier. Normalement, plus l’intérêt est élevé, plus vous pouvez économiser.

Fréquence de remboursement du prêt : à quelle fréquence vous remboursez votre prêt, c’est-à-dire mensuellement, tous les quinze jours ou toutes les semaines. Normalement, moins vous payez souvent, plus vous pouvez économiser.

Solde du compte de compensation: l’argent de votre compte de prêt immobilier. Sans aucun doute, plus vous avez dans le compte offset, plus vous pouvez économiser.

Rappelez-vous: Vous obtenez SEULEMENT des économies d’intérêts car vous devez toujours rembourser le montant total du prêt immobilier!

Comment calculer l’épargne d’intérêts compensés

Afin de travailler notre épargne interst à partir d’un compte compensé, vous devez comparer les intérêts payés avec et sans le compte compensé. Voyons un exemple.

Durée du prêt: 25 ans;

Intérêt du prêt: 6% par an;

Fréquence de remboursement du prêt: 12 par an, ce qui signifie que vous payez 12 versements par an sur une base mensuelle;

Solde du compte de compensation: 50 000 from dès le début du prêt.

Les calculs

À la fin du premier mois, vous devrez payer le remboursement mensuel prévu de 1 932,90 $. Cela peut être calculé en utilisant la fonction Excel PMT:

Remboursement mensuel = PMT (Intérêt du prêt / 12, Durée du prêt * 12, – Montant du prêt) = PMT(6%/12, 25*12, -300,000) = $1,932.90

Sur ce remboursement de 1 932,90 $, 432,90 is est le paiement en principal et cela peut être calculé en utilisant la fonction Excel PPMT:

PPMT (Intérêt du prêt / 12,1, Durée du prêt * 12, – Montant du prêt) = PPMT(6%/12,1,25*12,-300,000) = $432.90

Cependant, puisqu’il existe un compte de compensation, les intérêts que vous payez seront réduits d’un montant calculé selon la formule suivante :

Solde du compte de compensation * Intérêts du prêt/12 = 50,000*6%/12 = $250. Ce 250 is est votre premier mois d’économies d’intérêts compensatoires!

En d’autres termes, ces 250 $ deviendront le remboursement du capital, car vous n’avez pas besoin de payer ces intérêts de prêt de 250 interest. Par conséquent, à la fin du 1er mois, vous remboursez en fait 682,90 principal en principal au lieu des 432,90 scheduled prévus.

Si nous continuons ce processus de calcul, nous pourrons savoir quand le prêt peut être remboursé et combien nous pouvons économiser sur les intérêts.

Téléchargez GRATUITEMENT la Calculatrice de Compensation Hypothécaire maintenant!