L’industrie américaine de l’éthanol est entrée en récession en 2020. L’industrie a connu une année déficitaire en 2019 pour la première fois en sept ans et l’usine d’éthanol moyenne a perdu plus de 2 millions de dollars (farmdoc daily, 29 janvier 2020). Les premiers mois de 2020 étaient plus les mêmes, puis la pandémie de COVID a frappé de plein fouet en mars. Cela a entraîné la contraction la plus sévère aux États-Unis. l’économie depuis la Grande Dépression et l’utilisation de l’essence se sont effondrées, entraînant avec elle l’éthanol. Au pire moment du printemps dernier, près de 50% de la production d’éthanol aux États-Unis a été fermée. Il était difficile d’imaginer un scénario pire pour l’industrie de l’éthanol. Puis quelque chose s’est passé. La demande d’essence a commencé à se redresser et les prix des sous-produits de l’éthanol ont fortement augmenté, ce qui a permis aux usines d’éthanol en exploitation de renouer avec la rentabilité à la fin du printemps (farmdoc daily, 13 août 2020). Le but de cet article est d’estimer la rentabilité des États-Unis. production d’éthanol pour toute l’année civile 2020 et évaluer les retombées continues de la pandémie de COVID.

Modèle d’usine d’éthanol

Un modèle d’une usine d’éthanol représentative de l’Iowa est utilisé pour suivre la rentabilité de la production d’éthanol. Il s’agit du même modèle de base d’une usine d’éthanol représentative qui a été utilisé dans des articles quotidiens farmdoc antérieurs sur le sujet (p. ex., 14 mars 2018; 13 février 2019; 29 janvier 2020). La version originale du modèle a été développée par Don Hofstrand de l’Université d’État de l’Iowa et devait être représentative d’une usine d’éthanol typique construite au milieu des années 2000. Il existe certainement une variation substantielle de la capacité et de l’efficacité de la production dans l’industrie et cela doit être gardé à l’esprit lors de la visualisation des estimations de bénéfices basées sur le modèle.

Certaines des hypothèses initiales du modèle ont été modifiées en fonction d’analyses supplémentaires ou de la disponibilité changeante des données. Les hypothèses actuelles du modèle comprennent:

- Usine à sec construite en 2007

- Capacité annuelle de production d’éthanol de 100 millions de gallons

- Coûts de construction de l’usine de 2,11 per par gallon de capacité de production d’éthanol

- Financement par emprunt de 40% et 60% par capitaux propres

- 8,25% d’intérêt sur un prêt de 10 ans pour le financement par emprunt , avec le prêt entièrement remboursé en 2017

- Un total de 0,21 costs de coûts fixes par gallon d’éthanol produit jusqu’en 2017 et de 0,15 per par gallon en 2018-2020 (la baisse est due au remboursement du prêt)

- Non-maïs, coûts variables du gaz non naturel (y compris dénaturant) de 0,21 $ à 0$.26 le gallon en 2007-2011

- Non maïs, non gaz naturel coûts variables excluant le dénaturant de 0,16 $ à 0,20 per le gallon après 2011

- Coûts dénaturants variables après 2011 calculés comme 2 % du prix de gros du CBOB

- 30 pieds cubes de gaz naturel par gallon d’éthanol

- Coûts nets (de commercialisation) de 0,05 per le gallon d’éthanol et de 4 per la tonne de DDGS

- Coûts d’extraction et de commercialisation de 0,05 per la livre d’huile de maïs

Les hypothèses d’efficacité opérationnelle constituent un élément clé du modèle. Celles-ci ont été considérablement révisées au fil du temps à mesure que de nouvelles données sont devenues disponibles. Les hypothèses les plus récentes sont basées sur l’analyse de l’efficacité opérationnelle de l’industrie américaine de l’éthanol dans un récent article du quotidien farmdoc (20 janvier 2021). Plus précisément, les hypothèses actuelles pour les taux de conversion sont les suivantes:

- 2.75 gallons d’éthanol (y compris dénaturant) produits par boisseau de maïs transformé de 2007 à 2011; 2,80 gallons d’éthanol par boisseau de maïs de 2012 à 2014; 2,85 gallons d’éthanol par boisseau de maïs de 2015 à 2018; et 2.90 gallons d’éthanol par boisseau de maïs sur 2019-2020

- 17,75 livres de DDGS produites par boisseau de maïs transformé sur 2007-2011; 17,00 livres de DDGS par boisseau de maïs pour 2012-2016; 16,50 livres de DDGS par boisseau de maïs sur 2017-2018; 16,00 livres de DDGS par boisseau de maïs en 2019; et 15,75 livres de DDGS par boisseau en 2020

- 0,55 livre d’huile de maïs par boisseau de maïs transformé en 2012-2014 (début de l’extraction en janvier 2012); 0,60 livre d’huile de maïs par boisseau de maïs transformé en 2015; 0,70 livre d’huile de maïs par boisseau de maïs transformé en 2016; 0.75 livres d’huile de maïs par boisseau de maïs transformé en 2017-2019; et 0,80 livre d’huile de maïs par boisseau de maïs transformé en 2020

Pour suivre la rentabilité des usines au fil du temps, les prix hebdomadaires du maïs, de l’éthanol et du DDGS dans les usines d’éthanol de l’Iowa sont collectés à partir de la fin de janvier 2007. Les prix de l’huile de maïs brute pour le Midwest sont disponibles auprès des OPI. Les coûts du gaz naturel de 2007 à mars 2014 sont basés sur les prix industriels mensuels de l’Iowa disponibles auprès de l’EIA. En raison d’un changement de comportement de la série des prix industriels, à partir d’avril 2014, les coûts du gaz naturel sont basés sur les prix à la consommation mensuels de l’énergie électrique pour l’Iowa, également tirés de l’EIA.

Analyse

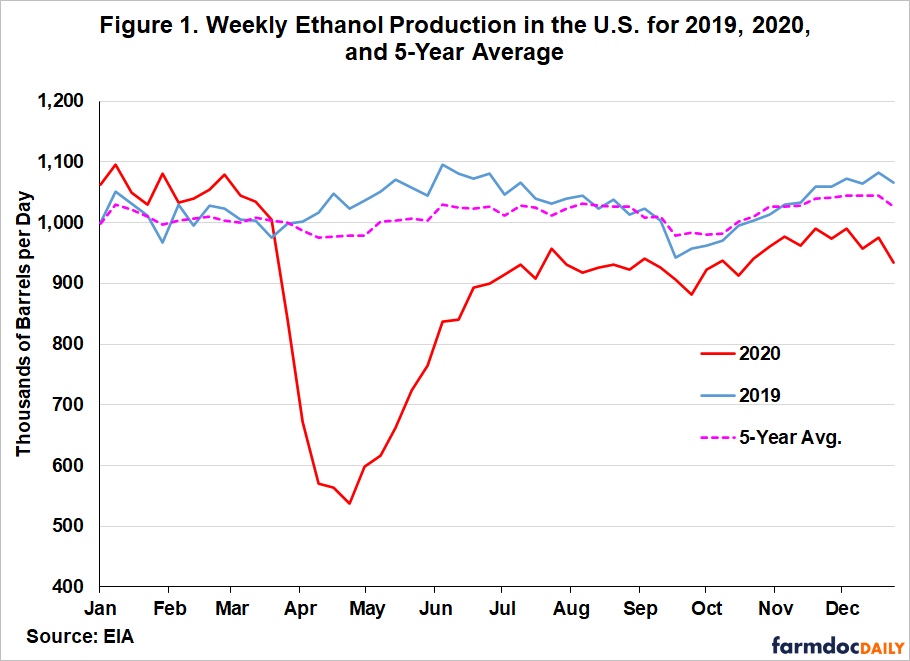

Avant de discuter des estimations de la rentabilité de la production d’éthanol en 2020, il est utile d’examiner l’impact de la pandémie de COVID sur la production d’éthanol aux États-Unis. La figure 1 montre la production hebdomadaire d’éthanol aux États-Unis pour 2019, 2020 et la moyenne quinquennale. L’impact des verrouillages COVID se traduit par un modèle « swoosh » de forte baisse, de récupération rapide, puis d’une période plus longue de récupération très lente. Notez que la production d’éthanol a chuté de 48% entre le 13 mars et le 24 avril, s’est fortement redressée en juin, puis s’est stabilisée à environ 10% en dessous des niveaux d’il y a un an pour le reste de 2020. Il est important de reconnaître que les estimations de bénéfices discutées ci-dessous supposent qu’une usine a fonctionné tout au long de l’année, ce qui n’est évidemment pas vrai pour une partie importante de l’industrie.

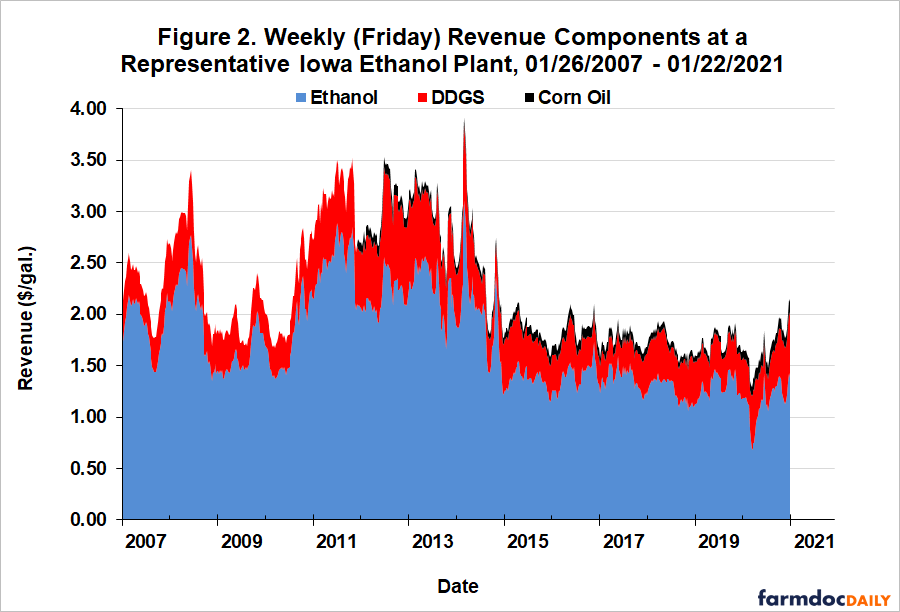

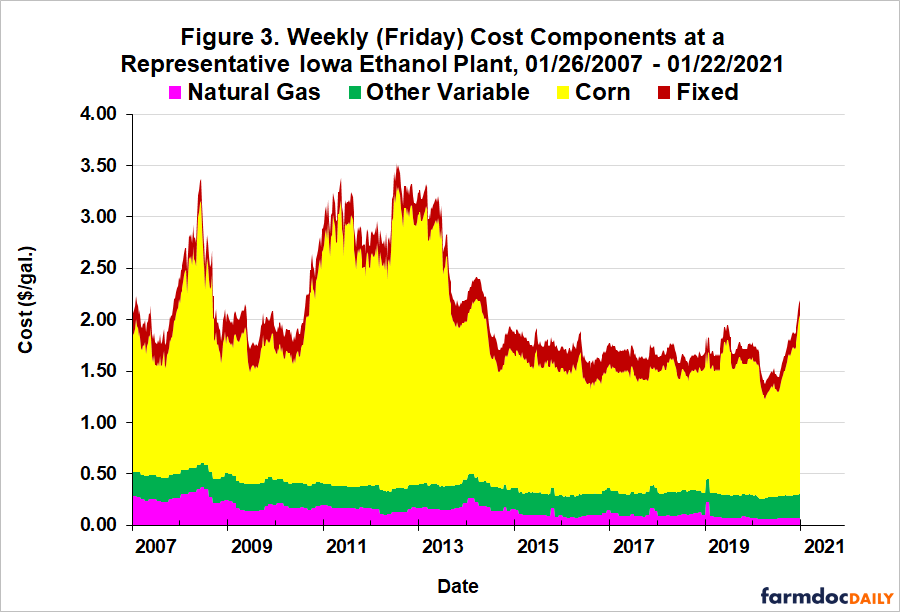

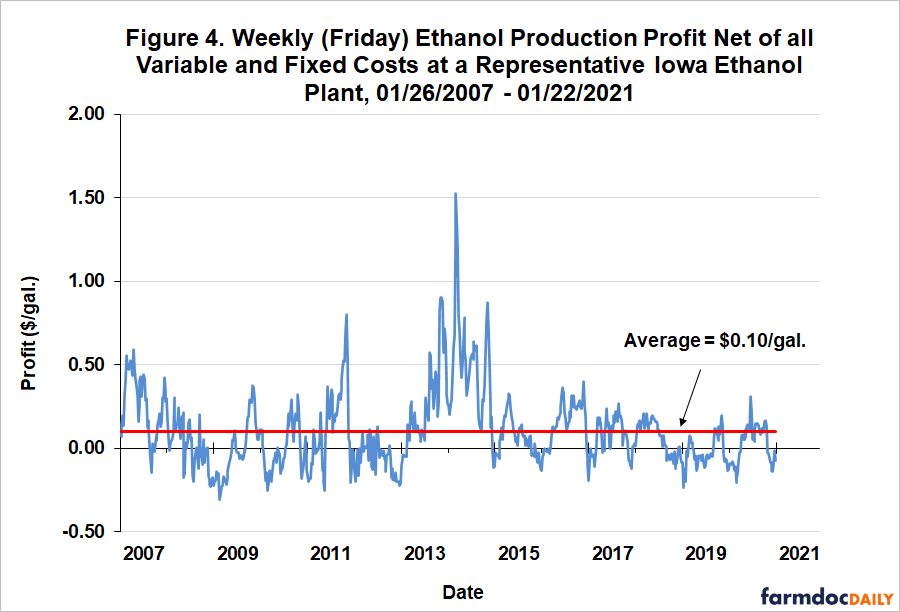

Les figures 2, 3 et 4 présentent une perspective à long terme sur les revenus, les coûts et les bénéfices par gallon, respectivement, sur une base hebdomadaire du 26 janvier 2007 au 22 janvier 2021. Les revenus (figure 2) montrent que les trois composants – l’éthanol, le DDGS et l’huile de maïs — ont été durement touchés pendant les blocages du printemps 2020. Mais en dehors de cette période assez brève, les revenus de 2020 ont largement évolué dans la même fourchette que sur la période 2014-2019. Les coûts (figure 3) ont montré une tendance similaire, mais ont grimpé très haut vers la fin de l’année, en raison de la flambée des prix du maïs. En fait, les coûts totaux en décembre 2020 étaient les plus élevés depuis fin 2013. Sans connaissance de la pandémie, la fourchette des bénéfices de la production d’éthanol nets de tous les coûts variables et fixes (figure 4) en 2020 semble plutôt banale et assez similaire à la fourchette des bénéfices des six années précédentes. Les bénéfices hebdomadaires ont passé à peu près autant de temps au-dessus de la moyenne à long terme de 0,10 gall le gallon qu’en dessous de la moyenne.

La figure 5 montre les mêmes bénéfices nets hebdomadaires que la figure 4, mais les données sont limitées à 2020. Cela fournit une perspective proche du développement de la rentabilité des usines d’éthanol en 2020. De janvier à la mi-mars, les pertes nettes ont été en moyenne d’environ 0,10 gall le gallon, puis ont chuté à des pertes de 0,15 $ à 0,20 during pendant les fermetures printanières. Il est important de reconnaître que les pertes d’exploitation pendant le confinement auraient été catastrophiquement plus importantes si près de la moitié de la production d’éthanol n’avait pas été fermée pendant cette période. Les bénéfices d’une usine en exploitation sont revenus en territoire positif au début du mois de mai et y sont restés jusqu’à la dernière semaine de novembre. Les pertes à la fin de 2020 étaient essentiellement au même niveau qu’au début de l’année. Enfin, le bénéfice moyen pour l’ensemble de 2020 était de 0,02 gall le gallon.

Une question évidente est de savoir comment les usines d’éthanol en exploitation ont pu revenir à la rentabilité si rapidement après le verrouillage du printemps 2020. La réponse se trouve dans la figure 6, qui montre la variation cumulative en pourcentage du prix hebdomadaire de l’éthanol, du DDGS, de l’huile de maïs et du maïs dans les usines d’éthanol de l’Iowa en 2020. Cela signifie que chaque observation correspond à la variation totale des prix depuis la première semaine de janvier 2020. Notez que la forte baisse initiale des prix de l’éthanol après les fermetures a été partiellement compensée par des hausses spectaculaires du prix des DDGS et de l’huile de maïs, sous-produits de la production d’éthanol. La demande de sous-produits s’est avérée plus résiliente pendant les blocages pandémiques que la demande d’éthanol. Cela est en fait logique car la demande totale de sous-produits est fortement influencée par les effectifs de bétail, qui ne peuvent pas être ajustés très rapidement. Les prix de l’huile de maïs ont continué d’augmenter jusqu’en juillet, tandis que les prix du DDGS sont revenus aux niveaux d’avant COVID début mai. Puis, en mai, les prix de l’éthanol ont commencé à se redresser plus rapidement que les prix du maïs, le principal coût des intrants pour la production d’éthanol (environ 80% du coût total), dépassant même brièvement les prix avant le confinement en juillet. L’effet net de ces mouvements des prix de la production et des intrants a été de rétablir la rentabilité des usines d’éthanol en exploitation plus rapidement que prévu. Les bénéfices d’exploitation ont continué dans le noir jusqu’à la fin novembre, lorsque la remontée des prix du maïs a finalement dépassé la reprise des prix de l’éthanol, repoussant les bénéfices dans le rouge.

Il est également utile de considérer la rentabilité de la production d’éthanol agrégée sur un horizon annuel pour 2007-2020, comme le montre la figure 7. Les bénéfices sont présentés en termes de rendement net total avant impôt et de rendement en pourcentage des capitaux propres. Le bénéfice net de 2,2 millions de dollars en 2020 a presque exactement compensé la perte annuelle de 2,3 millions de dollars en 2019. C’était la septième année rentable des huit dernières. Avec le bénéfice de 2020, le rendement cumulé total (avant impôt) des actionnaires pour la période 2007-2020 s’élève à 146 $.7 millions, soit 20 millions de dollars de plus que l’investissement en actions supposé pour l’usine représentative de 126,6 millions de dollars. Nous pouvons utiliser la perte nette moyenne de l’usine représentative pour faire une estimation approximative du bénéfice pour le segment d’exploitation de l’industrie de l’éthanol aux États-Unis en 2020. En supposant que toutes les usines en exploitation de l’industrie ont dégagé un bénéfice net de 0,02 gall le gallon et que la production totale d’éthanol aux États-Unis était de 13,9 milliards de gallons en 2020, le bénéfice total (avant impôts) des usines d’éthanol en exploitation peut être estimé à 303 millions de dollars.

Le pourcentage de rendement des actionnaires fournit des informations utiles sur l’attrait des investissements dans les usines d’éthanol par rapport aux autres investissements. Le rendement moyen était de 8,3 % par rapport à la période 2007-2020 et l’écart type, une mesure du risque, était de 11,9 %. En comparaison, le rendement moyen du marché boursier au cours de cette période, tel que mesuré par le S & P 500, était de 10,9% et l’écart-type associé était de 17,5%. Le rapport entre le rendement moyen et l’écart-type fournit un indicateur de l’attractivité du rendement et du risque d’un investissement, et sur cette mesure, le rapport pour l’investissement dans l’éthanol, 0,69, est à égalité avec le rapport pour le marché boursier dans son ensemble, 0,62. Cela fournit un contexte important lorsque l’on considère l’année tumultueuse vécue par les producteurs d’éthanol en 2020. Même avec cette année folle incluse dans les données, les usines d’éthanol ont un record respectable de performance d’investissement au cours des 14 dernières années.

Implications

2020 a en effet été une année pas comme les autres pour les États-Unis. industrie de l’éthanol. Malgré les conséquences sans précédent de la pandémie de COVID, les usines d’éthanol en exploitation ont réalisé un bénéfice moyen de 0,02 gall le gallon pour 2020. Cet exploit a été accompli en raison de la vigueur des prix des sous-produits de l’éthanol — le DDGS et l’huile de maïs — pendant une grande partie de l’année et du fait que les prix de l’éthanol se sont redressés plus rapidement que les prix du maïs à la suite du confinement de la pandémie printanière. Il est intéressant de noter que le bénéfice estimé en 2020 pour une usine d’éthanol en exploitation a presque exactement compensé la perte de 2019. Tous ces résultats supposent qu’une usine d’éthanol était en activité tout au long de 2020, ce qui n’était évidemment pas le cas pour une partie substantielle de l’industrie. Au minimum, environ 10% de la production d’éthanol a été fermée pendant près des trois quarts de l’année. Un tableau financier complet de l’industrie de l’éthanol en 2020 devrait prendre en compte le coût du coffrage des usines d’éthanol et de leur réouverture. Il est difficile d’estimer ces coûts supplémentaires avec beaucoup de précision, mais notre analyse précédente (farmdoc daily, 13 août 2020) suggère qu’ils se chiffrent en centaines de millions de dollars pour l’industrie américaine de l’éthanol dans son ensemble.