Usted sabe que pagar a alguien tiene un costo. Además de dar a los empleados sus cheques de pago, también tiene el costo de los impuestos sobre la nómina. Entonces, ¿cuánto paga un empleador en impuestos salariales? Siga leyendo para obtener más información sobre el costo de los impuestos sobre la nómina para el empleador.

¿Cuánto pagan los empleadores en impuestos sobre la nómina?

Entonces, ¿cuánto es el impuesto sobre la nómina? El costo de los impuestos sobre la nómina depende en gran medida del número de empleados que tenga y de cuánto pague a sus empleados. ¿Por qué? Porque los impuestos sobre la nómina son un porcentaje de los salarios brutos imponibles de cada empleado y no una cantidad fija en dólares.

El impuesto sobre la nómina incluye dos impuestos específicos: el Seguro Social y los impuestos de Medicare. Ambos impuestos caen bajo la Ley Federal de Contribuciones al Seguro (FICA, por sus siglas en inglés), y los empleadores y empleados pagan estos impuestos.

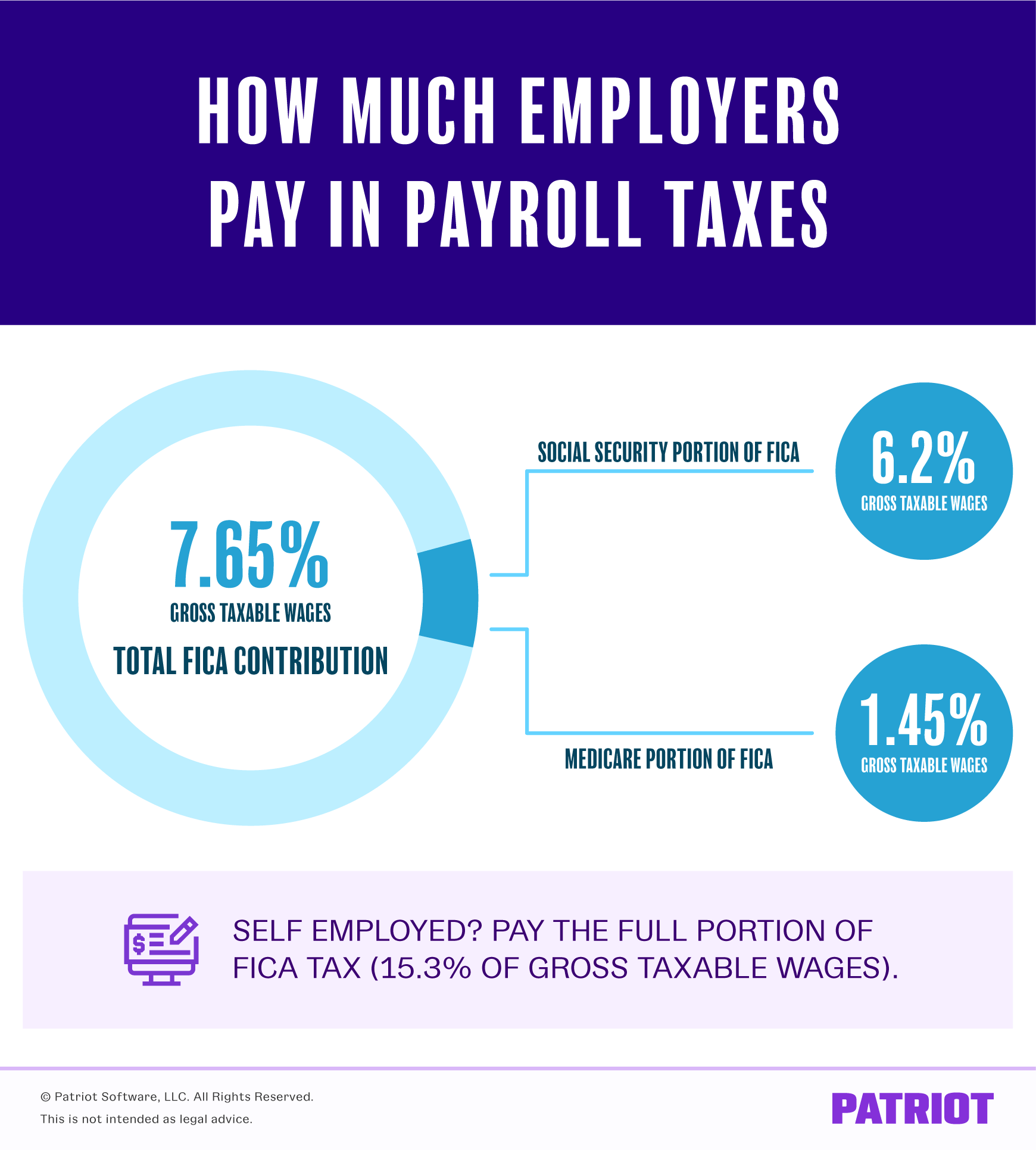

El impuesto sobre la nómina es del 15,3% del salario bruto imponible de un empleado. En total, el Seguro Social es de 12.4% y Medicare es de 2.9%, pero los impuestos se dividen equitativamente entre empleado y empleador.

Entonces, ¿cuánto es el costo del empleador de los impuestos sobre la nómina? Las tasas de impuestos sobre la nómina del empleador son del 6.2% para el Seguro Social y del 1.45% para Medicare.

Sepa exactamente cuánto pagará como empleador without sin tener que hacer los cálculos usted mismo. Obtenga una prueba GRATUITA de la nómina en línea de Patriot y omita los cálculos.

Si trabaja por cuenta propia, debe pagar la totalidad del impuesto FICA del 15.3%, más el impuesto adicional de Medicare, si corresponde (y llegaremos a eso en un minuto).

Seguro Social

Los impuestos del Seguro Social tienen una base salarial. En 2021, esta base salarial es de 1 142,800. La base salarial significa que usted deja de retener y contribuir impuestos del Seguro Social cuando un empleado gana más de 1 142,800.

Debido a la base salarial, la cantidad máxima que un empleador contribuye por empleado para 2021 es de 9 9,139.20 ($142,800 X 6.2%).

Eche un vistazo a un ejemplo. Digamos que tiene un empleado que gana bi 2,000 quincenales:

2 2,000 X 6.2% = $124

El costo del impuesto sobre la nómina para el empleador es de 1 124.

Tenga en cuenta que algunas deducciones antes de impuestos (por ejemplo, los planes de la Sección 125) pueden reducir los salarios brutos imponibles y afectar la cantidad que contribuye por cheque de pago de empleado.

Por ejemplo, un empleado con un salario bruto de bi 1,500 quincenales y una deducción de Section 500 de la Sección 125 tiene wages 1,000 en salarios brutos imponibles (1 1,500 – 5 500). Por lo tanto, calcula el Seguro Social en 1 1,000 en lugar de $1,500:

$1,000 X 6.2% = $62

El costo del impuesto del Seguro Social para el empleador es de 6 62.

Medicare

A diferencia del Seguro Social, los impuestos de Medicare no tienen una base salarial. En cambio, Medicare tiene una retención de impuestos adicional para los empleados que ganan más de una cantidad establecida. En 2021, esta cantidad básica es de 2 200,000 (individual). Por lo tanto, los empleados que ganan más de 2 200,000 en 2021 pagan 1.45% y un 0.9% adicional a Medicare.

¿Pagan los empleadores el impuesto adicional de Medicare? No, los empleadores solo pagan el 1.45%, incluso si un empleado gana más de $200,000. El impuesto adicional de Medicare solo se aplica a los empleados.

Por ejemplo, un empleado que gana $250,000 por año, por lo que el empleado paga 1.45% sobre los $250.000 en los salarios, además de 0.9% en el de $50.000 más de $200,000.

Calcule el impuesto de Medicare para todo el salario bruto:

$250,000 X 1.45% = $3,625

Como empleador, solo paga 3 3,625 por impuestos de Medicare sobre los employee 250,000 del empleado.

Debido a que el empleado paga el impuesto adicional de Medicare, encuentre la cantidad total de impuestos para $50,000 ($250,000 – $200,000):

$50,000 X 0.9% = $450

Suma los totales de ambos para encontrar el total que paga el empleado:

$3,625 + $450 = $4,075

El empleado paga 4 450 más en impuestos de Medicare que el empleador en este ejemplo.

Al igual que los impuestos del Seguro Social, las deducciones antes de impuestos pueden afectar los cálculos de impuestos de Medicare. Reste las deducciones aplicables antes de impuestos del salario bruto total antes de calcular la cantidad de impuestos de Medicare para retener y contribuir.

Por ejemplo, su empleado gana bi 1,500 quincenales, pero tiene una deducción de Section 500 de la Sección 125. Calcule los impuestos de Medicare por wages 1,000 en salarios tributables brutos ($1,500 – $500):

$1,000 X 1.45% = $14.50

Retener y contribuir $14.50 por impuestos de Medicare.

Impuesto por cuenta propia

Si trabaja por cuenta propia, pague el costo total de los impuestos sobre la nómina (también conocidos como impuestos por cuenta propia). Y, paga el 0 adicional.9% de impuesto de Medicare, también, si gana más del umbral por año.

Digamos que ganas 1 100,000 por año. Pagaría el 12,4% completo del impuesto de Seguro Social:

$100,000 X 12.4% = $12,400

Debido a que no alcanza la base salarial de Medicare, no pague el 0.9% adicional. Sin embargo, debe pagar el 2.9% completo de Medicare:

$100,000 X 2.9% = $2,900

Suma los montos de Seguro Social y Medicare:

$12,400 + $2,900 = $15,300

También puede multiplicar su salario bruto por la totalidad del impuesto FICA:

100.000 dólares X 15.3% = $15,300

Si gana más de 1 142,800, deje de calcular el impuesto del Seguro Social sobre los salarios por encima de la base salarial. Si gana más de 2 200,000 (soltero), multiplique todas las ganancias sobre la base por 3.8% para el impuesto adicional de Medicare.

Impuestos pagados solo por el empleador

Además de los impuestos sobre la nómina del empleador y el empleado que paga, hay otros impuestos sobre la nómina pagados por el empleador en nombre de sus empleados. Los dos impuestos principales son:

- Impuesto federal de desempleo (FUTA)

- Impuesto estatal de desempleo (SUTA)*

*Algunos estados (por ejemplo, Pensilvania) también incluyen el impuesto estatal de desempleo como un impuesto pagado por los empleados. Consulte con su estado para ver si sus empleados deben pagar por desempleo.

El impuesto federal de desempleo es del 6,0% sobre los primeros wages 7,000 en salarios de los empleados. Sin embargo, la mayoría de los estados y empresas reciben un crédito fiscal del 5.4% y solo pagan el 0.6% a FUTA. Por lo tanto, la cantidad máxima que la mayoría de los empleadores pagan a FUTA cada año por empleado es de 4 42 (7 7,000 X 0.6%). Si una empresa o estado no recibe el crédito tributario, la cantidad máxima por empleado es de 4 420 (7 7,000 X 6%).

Los impuestos estatales de desempleo y las bases salariales varían según el estado. Por lo general, los empleadores reciben avisos del estado con respecto a su tarifa SUTA cada año. Los estados basan las tarifas de los empleadores en una serie de factores, incluido el tiempo que ha estado en el negocio, el número de reclamos de desempleo, etc. Consulte con su estado para determinar la base salarial y su tasa de impuesto de desempleo.

Su estado puede tener impuestos adicionales que usted paga como empleador (por ejemplo, impuesto de privilegio). Comuníquese con su estado para obtener más información.

No se trata de asesoramiento jurídico; para obtener más información, haga clic aquí.