Im Folgenden werden drei Methoden zur Erstellung eines Kassenbudgets beschrieben:

- Quittungs- und Zahlungsmethode

- Bereinigte Gewinn- und Verlustmethode

- Bilanzmethode

Quittungs- und Zahlungsmethode

Hier werden Barmittel aus Barverkäufen, Quittungen von Schuldnern, dem Verkauf von Anlagevermögen und Investitionen sowie der Ausgabe von Aktien und Schuldverschreibungen erhalten. Es werden sowohl Kapital- als auch Einnahmeneinnahmen prognostiziert.

Das Bargeld wird für Lohnzahlungen, Gehälter und Gemeinkosten verwendet, und es werden Kapital- und Einnahmenausgaben prognostiziert. Es ist bemerkenswert, dass ausstehende Zahlungen und aufgelaufene Einnahmen nach dieser Methode nicht erfasst werden.

Beispiel

Erstellen Sie ein Kassenbudget für die Monate Mai, Juni und Juli 2019 basierend auf den folgenden Informationen.

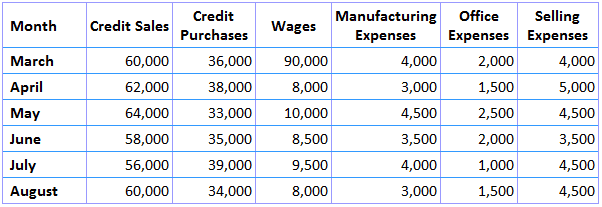

Die erste Information ist eine Einnahmen- und Ausgabenprognose, die unten dargestellt ist.

Die restlichen Informationen für dieses Beispiel sind unten angegeben:

- Der Barsaldo am 1. Mai 2019 beträgt 8.000 USD

- Die Anlage, die 16.000 USD kostet, ist im Juli 2019 zur Lieferung fällig, wobei 10% bei Lieferung zu zahlen sind und der Restbetrag nach 3 Monaten zu zahlen ist

- Die Vorsteuer von jeweils 8.000 USD ist im März und Juni 2019 zu zahlen

- Kreditlaufzeit (i) der Lieferanten, zwei Monate; und (ii) für Kunden beträgt ein Monat

- Verzögerung bei der Zahlung der Herstellungskosten 1/2 Monat

- Verzögerung bei der Zahlung der Büro- und Verkaufskosten beträgt einen Monat

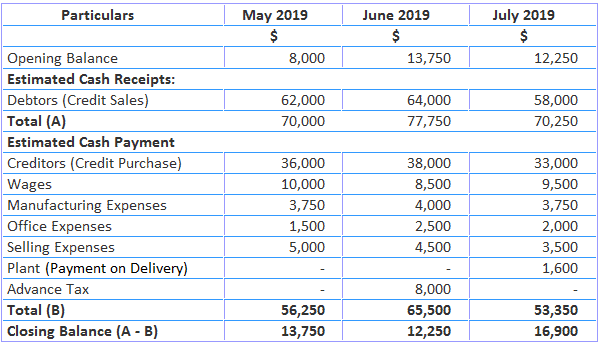

Lösung

Anmerkungen:

- 50% von den Herstellungskosten für April und Mai wird im Mai bezahlt werden, und so weiter

- Büro- und Verkaufskosten von April werden im Mai bezahlt werden, und so weiter

Bereinigte Gewinn- und Verlustmethode

Bei dieser Methode wird der Nettogewinn durch Hinzufügen von Posten von Nicht-Fondsausgaben und Abzug von Nicht-Fondserträgen angepasst. Diese Methode wird zur Prognose des langfristigen Bargeldbedarfs verwendet.

Hier wird die Cash-Prognose ähnlich einer Kapitalflussrechnung erstellt. Der Gewinn wird durch Nichtfondsaufwendungen addiert und Nichtfondserträge werden abgezogen.

Die hinzugefügten Posten umfassen Abschreibungen, Abschreibungen auf Geschäfts- oder Firmenwerte, Abschreibungen auf Vorleistungen, Verluste aus dem Verkauf von Anlagevermögen, Übertragung auf allgemeine Rücklagen, Wertminderung des Umlaufvermögens und Wertsteigerung der kurzfristigen Verbindlichkeiten.

Die Abzüge sind erhaltene Dividenden, Zinsen auf Schuldverschreibungen, Erträge aus Immobilien, Erhöhung des Umlaufvermögens und Verringerung der kurzfristigen Verbindlichkeiten.

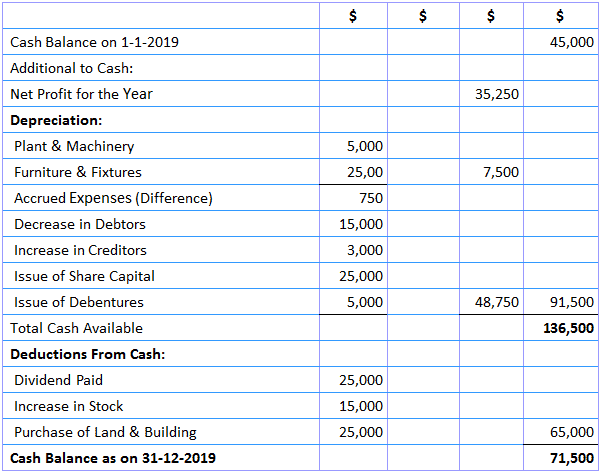

Beispiel

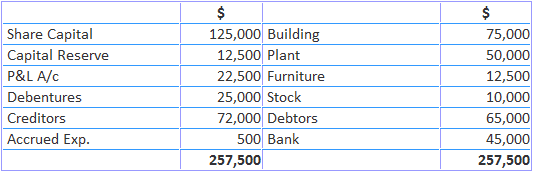

Das Folgende ist die Bilanz von AK Trading Co.:

Im Folgenden finden Sie zusätzliche Informationen für das Jahr 2019:

- Aktien wurden für 25.000 USD ausgegeben

- Schuldverschreibungen wurden für 5.000 USD ausgegeben

- Am 31. Dezember 2019 betrugen die aufgelaufenen Aufwendungen 1.250 USD, Schuldner 50.000 USD, Gläubiger 75.000 USD und Grundstücke 6390 Gebäude $100,000

Lösung

Kassenbudget Bereinigte Gewinn- und Verlustrechnung

zum 31.Dezember 2019

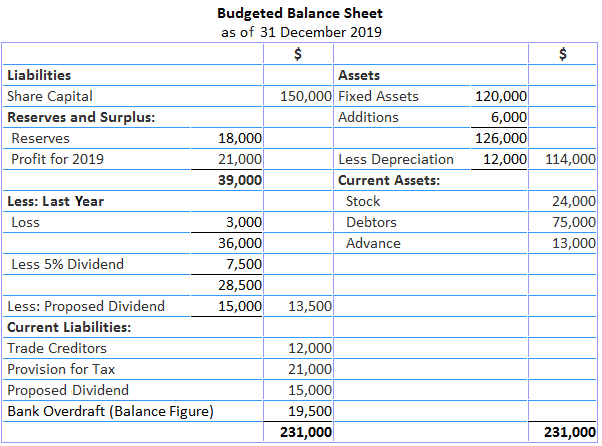

Bilanzmethode

Bei dieser Methode wird am Ende des Haushaltszeitraums eine Bilanzprognose erstellt, in der Vermögenswerte und Schulden enthalten sind werden ebenfalls gezeigt. Die Differenz auf beiden Seiten der Bilanz stellt je nach Fall den Überziehungs- oder Barguthaben dar.

Wenn die Vermögenswerte geringer sind als die Verbindlichkeiten, ist die Differenz ein Barguthaben. Auf der anderen Seite, wenn Vermögenswerte Verbindlichkeiten übersteigen, wird die Differenz eine Banküberziehung sein.

Beispiel

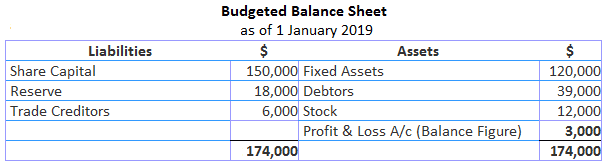

Am 1. Januar 2019 verfügte die John Trading Company über 150.000 USD als Grundkapital, 18.000 USD als Rücklage, 120.000 USD als Anlagevermögen, 12.000 USD als Schuldner, 39.000 USD als Gläubiger und 60.000 USD.

Um den Anstieg der Aktivität aufrechtzuerhalten, wird vorgeschlagen, den Lagerbestand bis Ende des Jahres um 100% zu erhöhen. Die Maschinen, die im Laufe des Jahres gekauft werden sollen, werden ebenfalls 6.000 US-Dollar wert sein.

Der geschätzte Gewinn für das Jahr beträgt 21.000 USD nach Erhebung von 12.000 USD Abschreibung und 50% Gewinn für die Besteuerung. Die Einkommensteuer wird auf 18.000 US-Dollar geschätzt. Die Handelsbilanz dürfte sich verdoppeln.

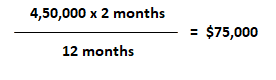

Es ist eine Dividende von 5% zu zahlen und die Dividende für das nächste Jahr vorzusehen. Schuldner werden geschätzt, um für 2 Monate ausstehend zu sein. Das Verkaufsbudget zeigt einen Umsatz von 450.000 US-Dollar.

Erforderlich: Schätzung der Liquiditätslage des Unternehmens anhand der budgetierten Liquiditätsbilanz zum 31. Dezember 2019.

Lösung

Arbeiten:

- Der Verlust des Vorjahres kann durch die Erstellung einer Eröffnungsbilanz wie folgt ermittelt werden:

- Die Berechnung für Schuldner am Ende des Jahres lautet wie folgt: