Zur Erstellung einer Kapitalflussrechnung stehen zwei Methoden zur Verfügung: die indirekte und die direkte Methode. Das Financial Accounting Standards Board (FASB) bevorzugt die direkte Methode, während viele Unternehmen die indirekte Methode bevorzugen. Unabhängig davon, welche Methode Sie verwenden, ist der Cash-Saldo unter dem Strich derselbe und muss dem Betrag entsprechen, den Sie in der Bilanz ausweisen.

Der letzte Schritt bei der Erstellung der Kapitalflussrechnung besteht darin, zu überprüfen, ob der Endsaldo in der Kapitalflussrechnung dem Endsaldo im Geldkonto in der Bilanz entspricht. Wenn sie nicht einverstanden sind, muss es einen Fehler oder fehlende Bargeldtransaktionen in der Kapitalflussrechnung geben. Dies ist der Prozess, der sowohl für die direkte als auch für die indirekte Methode verwendet wird.

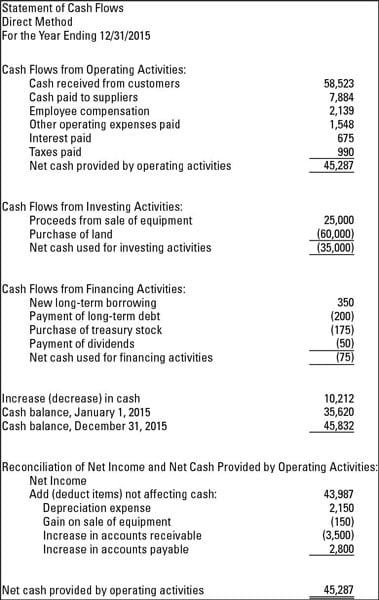

Die folgenden Abbildungen zeigen Ihnen, wie die Kapitalflussrechnung aussieht, wenn Sie sowohl die direkte als auch die indirekte Methode der Erstellung verwenden. Die folgende Abbildung ist die Kapitalflussrechnung nach der direkten Methode.

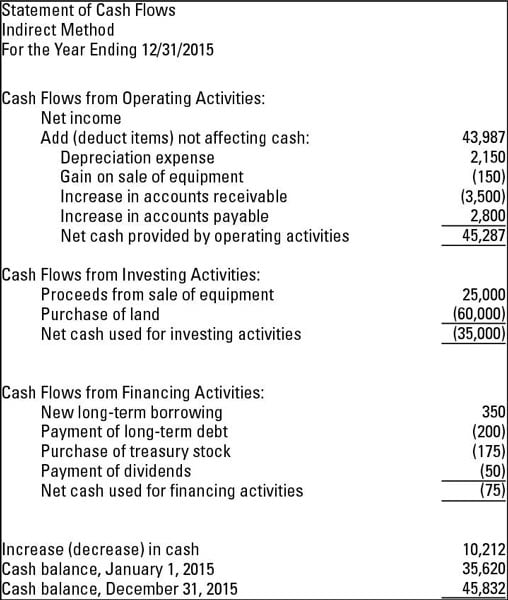

Die nächste Zahl ist die Kapitalflussrechnung nach der indirekten Methode. Wenn Sie sich beide ansehen, beachten Sie, dass der Barguthaben am 31.12.2015 für beide Methoden gleich ist.

Verwendung der direkten Methode

Die direkte Methode zur Erstellung der Kapitalflussrechnung zeigt den Netto-Cashflow aus betrieblicher Tätigkeit. In diesem Abschnitt werden alle operativen Zahlungseingänge und -zahlungen angezeigt. Einige Beispiele für Geldeingänge, die Sie für die direkte Methode verwenden, sind von Kunden gesammeltes Bargeld sowie Zinsen und Dividenden, die das Unternehmen erhält. Beispiele für Barzahlungen sind Barzahlungen an Mitarbeiter und andere Lieferanten sowie Zinsen für Schuldverschreibungen oder andere Kredite.

Hier sind drei wichtige Fakten zur direkten Methode:

-

Sie präsentieren Bargeld erhalten und bezahlt — nicht Nettogewinn oder -verlust, wie auf der Gewinn- und Verlustrechnung gezeigt.

-

Etwaige Unterschiede zwischen der direkten und der indirekten Methode befinden sich im operativen Teil der Kapitalflussrechnung. Die Finanzierungs- und Investitionsabschnitte sind unabhängig von der verwendeten Methode gleich.

-

Der FASB bevorzugt die direkte Methode, da er der Ansicht ist, dass die direkte Methode den Adressaten des Abschlusses ein vollständigeres Bild von der Gesundheit des Unternehmens vermittelt.

Indirekt beginnen mit dem Nettoergebnis

Wenn Sie die indirekte Methode zur Erstellung der Kapitalflussrechnung verwenden, beginnt der operative Abschnitt mit dem Nettoergebnis aus der Gewinn- und Verlustrechnung. Sie passen dann das Nettoeinkommen für alle nicht zahlungswirksamen Posten in der Gewinn- und Verlustrechnung an. Eine typische Anpassung ist die Abschreibung, bei der es sich um eine bargeldlose Transaktion handelt.

Weitere häufig anzupassende Posten sind Gewinne und Verluste aus dem Verkauf von Vermögenswerten. Dies liegt daran, dass die Gewinne oder Verluste, die in der Gewinn- und Verlustrechnung für den Verkauf ausgewiesen sind, selten dem Bargeld entsprechen, das ein Unternehmen erhält.

Mit anderen Worten, Gewinn oder Verlust basiert auf der Differenz zwischen dem Nettobuchwert des Vermögenswerts, der abzüglich der kumulierten Abschreibungen berechnet wird, und dem Betrag, für den der Artikel verkauft wurde — nicht wie viel Bargeld der Käufer dem Verkäufer übergibt.

Angenommen, ein Unternehmen verfügt über eine Maschine, die es nicht mehr verwendet. Da die Maschine nicht mehr benötigt wird, verkauft das Unternehmen sie für 1.500 US-Dollar an ein anderes Unternehmen. Das erhaltene Bargeld beträgt 1.500 US-Dollar, aber was ist mit dem Gewinn oder Verlust bei der Veräußerung? Betrachten Sie diese Fakten:

-

Das Unternehmen zahlte ursprünglich 3.000 US-Dollar für den Kauf und die Installation der Maschine.

-

Der Vermögenswert wurde abgeschrieben, was bedeutet, dass die Kosten des Vermögenswerts über die Nutzungsdauer der Maschine schrittweise in den Abschreibungsaufwand gebucht wurden. Der im Laufe der Zeit abgeschriebene Gesamtbetrag (kumulierte Abschreibung) betrug 2.000 USD.

-

Buchwert für die Maschine zum Zeitpunkt des Verkaufs war $1.000 ($ 3.000 Kosten – $ 2.000 kumulierte Abschreibungen).

-

Das Unternehmen belastet (erhöht) die Barmittel für 1.500 USD und belastet (reduziert) die kumulierten Abschreibungen für 2.000 USD. Wenn der Vermögenswert verkauft wird, wird das kumulierte Abschreibungskonto auf Null eingestellt. Abbuchungen insgesamt $3.500.

-

Der Vermögenswert wird um 3.000 USD gutgeschrieben (reduziert), was den ursprünglichen Kosten entspricht.

-

Der Veräußerungsgewinn ist eine Gutschrift für 500 USD, die der Differenz zwischen der Gesamtbelastung von 3.500 USD und der Gutschrift von 3.000 USD entspricht. Nachdem der Gewinn gebucht wurde, belaufen sich die gesamten Belastungen und Gutschriften auf 3.500 USD.

Sie sehen, dass die erhaltenen Barmittel (1.500 USD) sich vom Veräußerungsgewinn (500 USD) unterscheiden. Dies sind die Arten von Transaktionen, die in der Kapitalflussrechnung abgeglichen werden. Die Nettoeinkommensänderung (Gewinn von 500 USD) entspricht nicht dem Mittelzufluss von 1.500 USD.