Wie viel Zinsen kann ich möglicherweise sparen, wenn ich ein Hypotheken-Offset-Konto verwende und das Offset-Konto regelmäßig auflade, d. H. Monatlich, vierzehntägig oder wöchentlich? Wie lange dauert es, meine Hypothek mit Hypothekenoffset zurückzuzahlen? Wenn Sie sich diese Fragen gestellt haben, können Sie diesen KOSTENLOSEN Hypothekenoffsetrechner verwenden, um die Zeit und die Zinsen zu berechnen, die Sie möglicherweise sparen können, indem Sie das Hypothekenoffsetkonto verwenden und regelmäßige Einzahlungen auf das Offsetkonto vornehmen.

Dieser Hypothekenausgleichsrechner ist weitaus besser als die derzeit auf dem Markt erhältlichen. Mit diesem Offset-Rechner können Sie:

(1) wählen Sie die Häufigkeit der Rückzahlung von Wohnungsbaudarlehen wöchentlich, vierzehntägig oder monatlich;

(2) variieren Sie die Hypothekarkonditionen von 1 bis 30 Jahren;

(3) geben Sie einen Startsaldo des Offsetkontos an;

(4) geben Sie die Häufigkeit der Kontoaufladung nach wöchentlich, vierzehntägig oder monatlich an und ändern Sie den Aufladebetrag. Die Aufladehäufigkeit kann sich von der Rückzahlungshäufigkeit für Wohnungsbaudarlehen unterscheiden;

(5) Berechnen Sie die tägliche Rückzahlung von Wohnungsbaudarlehen, Zinsen und Kapital;

(6) eingang gelegentliche Auszahlung vom Verrechnungskonto auf täglicher Basis;

(7) eingang gelegentliche Einzahlung auf das Verrechnungskonto auf einer täglichen Basis.

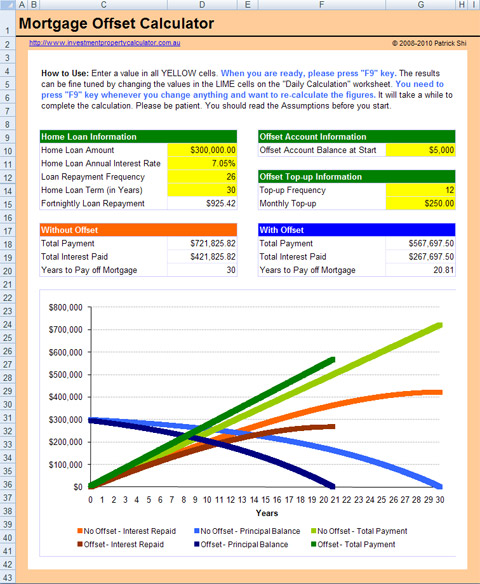

Hier ist ein Screenshot, der Ihnen eine bessere Vorstellung davon gibt, was Sie tun müssen und was dieser KOSTENLOSE Hypothekenoffsetrechner Ihnen sagen kann.

Dieser Rechner ist in Microsoft Excel-Arbeitsblatt gebaut. Sie benötigen Microsoft Excel 2007-2013 und Microsoft Windows, um es zu verwenden. Möglicherweise können Sie den Taschenrechner mit anderen Anwendungen verwenden, die XLS-Tabellen öffnen und lesen können, dies wurde jedoch nicht getestet.

Bild in voller Größe des KOSTENLOSEN Hypothekenoffsetrechners anzeigen

Bild in voller Größe des KOSTENLOSEN Hypothekenoffsetrechners anzeigen – tägliche Berechnung

Wie Hypothekenoffset funktioniert

Zuallererst müssen Sie ein Offset-Konto haben, das mit Ihrem Wohnungsbaudarlehenskonto verknüpft ist. Ein Offset-Konto ist ein Transaktionskonto, das mit Ihrem Haus- oder Investitionskredit verknüpft werden kann. Das Guthaben Ihres Transaktionskontos wird täglich mit Ihrem ausstehenden Kreditsaldo verrechnet, wodurch die für dieses Darlehen zu zahlenden Zinsen reduziert werden. Bei einem 100% igen Verrechnungskonto wird der Saldo des Verrechnungskontos von dem auf dem Darlehen verbleibenden Kapital für die Zinsberechnung abgezogen.

Schauen wir uns ein Beispiel an. Ein Kunde mit einem $ 300.000 Wohnungsbaudarlehen über 25 Jahre hatte ein Offset-Konto mit dem Wohnungsbaudarlehen für die gesamte Darlehenslaufzeit mit einem konstanten Saldo von $ 50.000 darin verbunden, würden sie nur Zinsen auf $ 250.000 für die gesamte Darlehenslaufzeit zahlen.

Denken Sie an eine wichtige Sache, dass das Offset-Konto mit Ihrem Wohnungsbaudarlehenskonto verknüpft sein muss! Andernfalls reduziert das Geld auf dem Offset-Konto Ihr Eigenheimkreditkapital NICHT und Sie erhalten KEINE Zinsersparnisse. Das Offst-Konto nicht mit Ihrem Wohnungsbaudarlehenskonto zu verknüpfen, ist einer der häufigsten Fehler, die die Banken machen, wenn sie Ihr Darlehen einrichten.

Wie viel Hypothekenoffset können Sie sparen

Also genau, wie viel Sie mit einem Hypothekenoffsetkonto für Ihr Wohnungsbaudarlehen sparen können? Es hängt von mehreren Dingen ab:

Kreditbetrag: Wie viel Sie von der Bank leihen. Im Allgemeinen gilt, je weniger Sie ausleihen, desto mehr können Sie mit dem gleichen Geldbetrag auf Ihrem Verrechnungskonto sparen.

Darlehenslaufzeit: Wie viele Jahre das Darlehen dauern wird. Je länger die Kreditlaufzeit ist, desto mehr können Sie mit dem gleichen Geldbetrag auf Ihrem Verrechnungskonto sparen.

Darlehenszinsen: Der Zinssatz Ihres Wohnungsbaudarlehens. Je höher das Interesse ist, desto mehr können Sie normalerweise sparen.

Kreditrückzahlungshäufigkeit: Wie oft Sie Ihr Darlehen zurückzahlen, d. H. Monatlich, vierzehntägig oder wöchentlich. Je seltener Sie zahlen, desto mehr können Sie normalerweise sparen.

Kontostand ausgleichen: Das Geld auf Ihrem Wohnungsbaudarlehenskonto. Ohne Zweifel, je mehr Sie auf dem Offset-Konto haben, desto mehr können Sie sparen.

Merken: Sie erhalten NUR Zinsersparnisse, da Sie immer noch den vollen Darlehensbetrag zurückzahlen müssen!

Berechnung der Offset-Zinsersparnisse

Um die Interst-Einsparungen von einem Offset-Konto zu berechnen, müssen Sie die mit und ohne das Offset-Konto gezahlten Zinsen vergleichen. Sehen wir uns ein Beispiel an.

Darlehenslaufzeit: 25 Jahre;

Darlehenszins: 6% pro Jahr;

Häufigkeit der Darlehensrückzahlung: 12 pro Jahr, dh Sie zahlen monatlich 12 Raten pro Jahr;

Kontostand ausgleichen: 50.000 USD ab Beginn des Darlehens.

Die Berechnungen

Am Ende des ersten Monats müssen Sie die geplante monatliche Rückzahlung von 1.932,90 USD zahlen. Dies kann mithilfe der Excel-PMT-Funktion berechnet werden:

Monatliche Rückzahlung = PMT (Darlehenszinsen / 12, Darlehenslaufzeit * 12, -Darlehensbetrag) = PMT(6%/12, 25*12, -300,000) = $1,932.90

Von dieser Rückzahlung in Höhe von 1.932,90 USD sind 432,90 USD die Hauptzahlung, die mithilfe der Excel-PPMT-Funktion berechnet werden kann:

PPMT (Darlehenszinsen / 12,1, Darlehenslaufzeit * 12, – Darlehensbetrag) = PPMT(6%/12,1,25*12,-300,000) = $432.90

Da es jedoch ein Verrechnungskonto gibt, werden die von Ihnen gezahlten Zinsen um einen Betrag reduziert, der nach folgender Formel berechnet wird:

Saldo des Verrechnungskontos*Kreditzinsen/12 = 50,000*6%/12 = $250. Diese $ 250 ist Ihr erster Monat Offset Zinsersparnis!

Mit anderen Worten, diese $ 250 werden zur Hauptrückzahlung, da Sie diese $ 250 Darlehenszinsen nicht zahlen müssen. Daher zahlen Sie am Ende des 1. Monats tatsächlich 682,90 USD anstelle der geplanten 432,90 USD zurück.

Wenn wir diesen Berechnungsprozess fortsetzen, können wir herausfinden, wann das Darlehen zurückgezahlt werden kann und wie viel wir Zinsen sparen können.

Laden Sie jetzt den KOSTENLOSEN Hypothekenoffsetrechner herunter!