Kosten der verkauften Waren Formel (Inhaltsverzeichnis)

- Kosten der verkauften Waren Formel

- Kosten der verkauften Waren Rechner

- Kosten der verkauften Waren Formel in Excel (mit Excel-Vorlage)

Kosten der verkauften Waren Formel

Der Bid-Ask-Spread ist die Differenz zwischen dem Bid-Preis und dem Preis, den die Händler angeben, und ist die Quelle der Entschädigung des Händlers.

Starten Sie Ihren kostenlosen Investment Banking Kurs

Download Unternehmensbewertung, Investment Banking, Buchhaltung, CFA-Rechner & andere

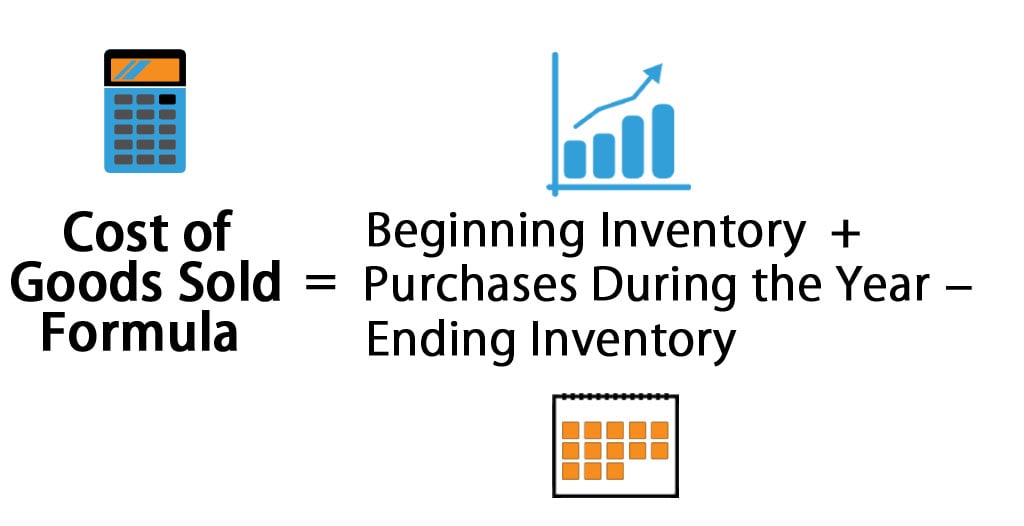

Hier sind die Kosten der verkauften Waren: –

![]()

Beispiele für die Kosten der verkauften Waren Formel

Nehmen wir ein Beispiel, um die Kosten der für ein Unternehmen verkauften Waren herauszufinden: –

Formel für die Kosten der verkauften Waren – Beispiel # 1

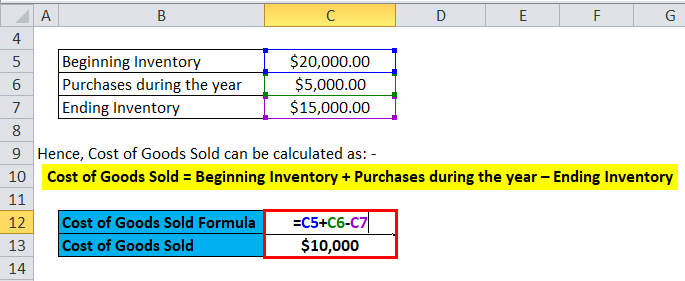

Nehmen wir das Beispiel der Firma A mit einem Anfangsinventar von 20000 USD. Das Unternehmen kauft Rohstoffe und verwendet Arbeitskräfte, um Waren herzustellen, die es verkauft, und der Gesamtwert dafür beträgt 5000 US-Dollar. Das Ende Inventar am Ende des Jahres ist $15000.

Daher können die Kosten der verkauften Waren berechnet werden als: –

- Kosten der verkauften Waren = Anfangsbestand + Käufe während des Jahres – Endbestand

- Kosten der verkauften Waren = $20000 + $5000 – $15000

- Kosten der verkauften Waren = $10000

Kosten der verkauften Waren Formel – Beispiel # 2

Nehmen wir ein Beispiel für HUL und nehmen wir für das Jahr 2017-18 an, der Anfangsbestand betrug Rs 12000 Cr und der Endbestand Rs 15000 Cr. Die Käufe von Aktien im Handel waren Rs 6000 Cr.

Daher können die Kosten der verkauften Waren berechnet werden als: –

- Kosten der verkauften Waren = Anfangsbestand + Käufe während des Jahres – Endbestand

- Kosten der verkauften Waren = 12000 + 6000 – 15000

- Kosten der verkauften Waren = Rs 3000 Cr

Kosten der verkauften Waren Formel – Beispiel # 3

Für den Automobilhersteller Ferrari war ein weiteres einfaches Beispiel, wenn der Anfangsbestand 20 Millionen US-Dollar betrug und der Endbestand 18 Millionen US-Dollar betrug. Der Jahresumsatz betrug 5 Millionen US-Dollar.

Daher können die Kosten der verkauften Waren berechnet werden als: –

- Kosten der verkauften Waren = Anfangsinventar + Einkäufe während des Jahresendinventars

- Kosten der verkauften Waren = 20 Millionen US–Dollar + 5 Millionen US–Dollar – 18 Millionen US-Dollar

- Kosten der verkauften Waren = 7 Millionen US-Dollar

Erklärung der Kosten der verkauften Waren Formel

Die Kosten der verkauften Waren oder ZAHNRÄDER können als Kosten für ein Unternehmen für den Erwerb oder die Herstellung der von ihm verkauften Produkte erklärt werden auf dem Markt. Die einzigen Kosten, die in die Berechnung der ZAHNRÄDER einbezogen werden können, sind diejenigen, die direkt mit der Produktion der Kosten jedes Unternehmens verbunden sind. Diese Kosten sind der Kauf von Rohstoffen, Arbeitskosten und Herstellungskosten. Zum Beispiel sind für ein Unternehmen wie Ferrari die direkten Kosten, die mit ZAHNRÄDERN verbunden sein können, die Teile, die bei der Herstellung eines Ferrari-Autos anfallen, und die Arbeitskosten, die für die Herstellung verwendet werden. Die Kosten, die nicht in den Kosten der verkauften Waren enthalten sein können, sind die Kosten für den Versand des Autos an einen bestimmten Händler oder die Kosten für das Verkaufspersonal beim Verkauf eines Autos. Ein weiterer wichtiger Punkt ist, dass die Ferrari-Autos, die das Unternehmen nicht verkaufen konnte, die damit verbundenen Kosten nicht Teil von COGS sein werden.

Es gibt auch verschiedene Methoden zur Berechnung des Anfangs- und Endinventars, die die Kosten der für ein Unternehmen verkauften Waren ändern können. Die drei Methoden, die Unternehmen im Allgemeinen verwenden, sind First Out (FIFO), Average Cost und Last In First Out (LIFO).

FIFO: – Bei der FIFO-Methode wird angenommen, dass das früheste Inventar, das hergestellt oder gekauft wurde, zuerst verkauft wird. Im Falle eines inflationären Umfelds, in dem die Preise steigen, wird jedes Unternehmen zuerst seine kostengünstigsten Produkte verkaufen, was zu einem höheren Nettoeinkommen führen wird.

Durchschnittskosten: – Bei dieser Methode werden die Durchschnittskosten für alle gekauften Waren verwendet, und basierend auf den Kosten pro Produkt wird der Wert der Kosten der verkauften Waren geschätzt. Diese Methode ist am besten geeignet, da sie Diskrepanzen aufgrund eines inflationären oder deflationären Umfelds verhindert.

LIFO: – Bei der LIFO-Methode wird davon ausgegangen, dass das zuletzt hergestellte oder gekaufte Inventar zuerst verkauft wird. In der Zeit steigender Preise wird das Nettoeinkommen eines Unternehmens sinken, da die teuersten Produkte zuerst verkauft werden, was zu höheren Kosten für die verkauften Waren führt.

Bedeutung und Verwendung der Formel für die Kosten der verkauften Waren

Die Kosten der verkauften Waren sind eine der wichtigsten Finanzkennzahlen und können in der Gewinn- und Verlustrechnung des Unternehmens eingesehen werden. Diese Metrik wird verwendet, um vom Umsatz des Unternehmens abzuziehen, um den Bruttogewinn eines Unternehmens zu schätzen. Die Bruttogewinnmarge, Bruttogewinn / Umsatz, wird dann verwendet, um abzuschätzen, ob das Unternehmen seine Produktionsprozesse und Arbeitskräfte effizient einsetzt. Daher könnte eine Erhöhung der COGS darauf hindeuten, dass das Unternehmen hohe Rohstoffkosten oder erhöhte Arbeitskosten tragen muss, was sich auf sein Endergebnis auswirken könnte.

Die ZAHNRÄDER können jedoch aufgrund verschiedener oben diskutierter Buchhaltungsmethoden leicht manipuliert werden, um falsche Eindrücke des Gesamtgewinns zu vermitteln. Darüber hinaus gibt es andere Methoden, z. B. die Erhöhung der Gemeinkosten für die Herstellung, die Aufblähung von Rabatten und Retouren an Lieferanten sowie die Änderung der tatsächlichen Lagerbestände am Jahresende. Wenn das Endinventar höher als das tatsächliche ist, führt dies zu einer Unterberichterstattung der COGS, was das Nettoeinkommen erhöht. Daher müssen Anleger vorsichtig sein, wenn sich die ZAHNRÄDER plötzlich ändern.

Kosten der verkauften Waren Rechner

Sie können die folgenden Kosten der verkauften Waren Rechner verwenden

Beginn des Inventars

Einkäufe im Laufe des Jahres

Inventar beenden

Kosten der verkauften Waren Formel =

Kosten der verkauften Waren Formel = (Anfangsbestand + Einkäufe im Laufe des Jahres) – Endbestand

(0 + 0) − 0 = 0

Kosten der verkauften Waren Formel in Excel (mit Excel Vorlage)

Hier werden wir das gleiche Beispiel für die Kosten der verkauften Waren Formel in Excel tun. Es ist sehr einfach und unkompliziert. Sie müssen die drei Eingaben angeben, d. H. Beginn des Inventars, Einkäufe im Laufe des Jahres und Ende des Inventars

Sie können die Kosten der verkauften Waren mithilfe der Formel in der bereitgestellten Vorlage einfach berechnen.

Schlussfolgerung

Die Warenkosten sind eine wichtige Metrik, die zur Bestimmung des Bruttogewinns eines Unternehmens verwendet wird. Verschiedene Rechnungslegungsmethoden wie FIFO, LIFO und Durchschnittskostenmethode bestimmen den Anfangs- und Endbestand für ein Unternehmen. Die Bestandsmessung wird dann verwendet, um die Kosten der für ein Unternehmen verkauften Waren zu berechnen. Daher müssen Anleger bei großen Änderungen der COGS besondere Vorsicht walten lassen, da diese aufgrund verschiedener Rechnungslegungsmethoden leicht geändert werden können.

Empfohlene Artikel

Dies war ein Leitfaden für eine Formel für die Kosten der verkauften Waren. Hier diskutieren wir seine Verwendung zusammen mit praktischen Beispielen. Wir bieten Ihnen auch die Kosten der verkauften Waren Rechner mit einer herunterladbaren Excel-Vorlage. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren –

- Leitfaden zur Regel von 72

- Formel für die Lagerumschlagquote

- Berechnen Sie das Nettoumlaufvermögen anhand der Formel

- Nettozinsmargenformel