Die US-amerikanische Ethanolindustrie ist mit einem Einbruch in das Jahr 2020 eingetreten. Die Branche erlebte 2019 zum ersten Mal seit sieben Jahren ein Verlustjahr und die durchschnittliche Ethanolanlage verlor über 2 Millionen US-Dollar (farmdoc daily, 29. Januar 2020). Die ersten Monate von 2020 waren eher die gleichen und dann traf die COVID-Pandemie im März mit voller Wucht zu. Dies führte zu der stärksten Kontraktion in den USA. wirtschaft seit der Weltwirtschaftskrise und Benzin verwenden Krater, Ethanol zusammen mit ihm herunterziehen. Zum schlimmsten Zeitpunkt im vergangenen Frühjahr wurden fast 50 Prozent der Ethanolproduktion in den USA eingestellt. Es war schwer, sich ein schlimmeres Szenario für die Ethanolindustrie vorzustellen. Dann passierte etwas. Die Benzinnachfrage begann sich zu erholen, und die Preise für Ethanol-Nebenprodukte stiegen stark an, so dass der Betrieb von Ethanolanlagen im späten Frühjahr wieder rentabel werden konnte (farmdoc daily, 13. August 2020). Der Zweck dieses Artikels ist es, die Rentabilität von U.S. Ethanolproduktion für das gesamte Kalenderjahr 2020 und Bewertung der anhaltenden Auswirkungen der COVID-Pandemie.

Ethanolanlagenmodell

Ein Modell einer repräsentativen Ethanolanlage in Iowa wird verwendet, um die Rentabilität der Ethanolproduktion zu verfolgen. Es ist das gleiche Grundmodell einer repräsentativen Ethanolanlage, das in früheren farmdoc Daily-Artikeln zu diesem Thema verwendet wurde (z. B. 14. März 2018; 13. Februar 2019; 29. Januar 2020). Die ursprüngliche Version des Modells wurde von Don Hofstrand von der Iowa State University entwickelt und sollte repräsentativ für eine typische Ethanolanlage sein, die Mitte der 2000er Jahre gebaut wurde. Es gibt sicherlich erhebliche Unterschiede in der Kapazität und Produktionseffizienz in der gesamten Branche, und dies sollte bei der Betrachtung von Gewinnschätzungen auf der Grundlage des Modells berücksichtigt werden.

Einige der ursprünglichen Annahmen des Modells wurden aufgrund zusätzlicher Analysen oder sich ändernder Datenverfügbarkeit geändert. Aktuelle Modellannahmen umfassen:

- Trockenmühlenanlage im Jahr 2007 gebaut

- 100 Millionen Gallonen jährliche Ethanolproduktionskapazität

- Anlagenbaukosten von 2,11 USD pro Gallone Ethanolproduktionskapazität

- 40% Schulden und 60% Eigenkapitalfinanzierung

- 8,25% Zinsen auf 10-jähriges Darlehen für die Fremdfinanzierung , wobei das Darlehen 2017 vollständig zurückgezahlt wurde

- Insgesamt 0,21 USD Fixkosten pro Gallone Ethanol, die bis 2017 produziert wurden, und 0,15 USD pro Gallone in den Jahren 2018-2020 (der Rückgang ist auf die Darlehensauszahlung zurückzuführen)

- Variable Kosten für Nicht-Mais, Nicht-Erdgas (einschließlich Denaturierungsmittel) von 0,21 bis 0 USD.26 pro Gallone in 2007-2011

- Nicht-Mais, Nicht-Erdgas variable Kosten ohne Denaturierung von $ 0.16 – $ 0.20 pro Gallone nach 2011

- Variable Denaturierungskosten nach 2011 berechnet als 2 Prozent des Großhandels-CBOB-Preises

- 30 Kubikfuß Erdgas pro Gallone Ethanol

- Netback- (Marketing-) Kosten von 0,05 USD pro Gallone Ethanol und 4 USD pro Tonne DDGS

- Extraktions- und Marketingkosten von 0,05 USD pro Pfund Maisöl

Annahmen zur Betriebseffizienz stellen eine Schlüsselkomponente des Modells dar. Diese wurden im Laufe der Zeit erheblich überarbeitet, da neue Daten verfügbar wurden. Die neuesten Annahmen basieren auf einer Analyse der Betriebseffizienz der US-amerikanischen Ethanolindustrie in einem kürzlich erschienenen farmdoc Daily-Artikel (20. Januar 2021). Konkret lauten die aktuellen Annahmen für Umrechnungskurse wie folgt:

- 2.75 gallonen Ethanol (einschließlich Denaturierungsmittel) produziert pro Scheffel Mais verarbeitet über 2007-2011; 2.80 Gallonen Ethanol pro Scheffel Mais über 2012-2014; 2.85 Gallonen Ethanol pro Scheffel Mais über 2015-2018; und 2.90 gallonen Ethanol pro Scheffel Mais über 2019-2020

- 17,75 Pfund DDGS produziert pro Scheffel Mais verarbeitet über 2007-2011; 17,00 Pfund DDGS pro Scheffel Mais für 2012-2016; 16,50 Pfund DDGS pro Scheffel Mais über 2017-2018; 16,00 Pfund DDGS pro Scheffel Mais in 2019; und 15,75 Pfund DDGS pro Scheffel im Jahr 2020

- 0,55 Pfund Maisöl pro Scheffel Mais verarbeitet über 2012-2014 (Beginn der Extraktion Januar 2012); 0,60 Pfund Maisöl pro Scheffel Mais verarbeitet im Jahr 2015; 0,70 Pfund Maisöl pro Scheffel Mais verarbeitet im Jahr 2016; 0.75 pfund Maisöl pro Scheffel Mais verarbeitet in 2017-2019; und 0.80 Pfund Maisöl pro Scheffel Mais verarbeitet in 2020

Um die Rentabilität der Anlage im Laufe der Zeit zu verfolgen, werden ab Ende Januar 2007 wöchentliche Mais-, Ethanol- und DDGS-Preise in Ethanolanlagen in Iowa erhoben. Die Rohölpreise für den Mittleren Westen sind bei OPIS erhältlich. Die Erdgaskosten von 2007 bis März 2014 basieren auf den monatlichen Industriepreisen für Iowa, die bei der UVP verfügbar sind. Aufgrund einer Änderung des Verhaltens der Industriepreisreihe basieren die Erdgaskosten ab April 2014 auf den monatlichen Stromverbraucherpreisen für Iowa, ebenfalls aus der UVP.

Analyse

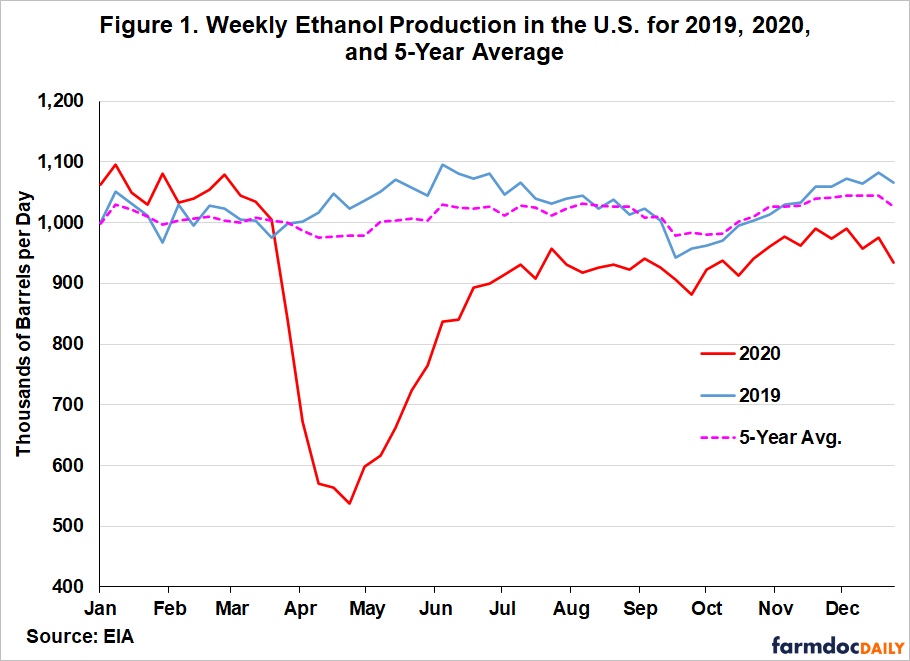

Bevor Schätzungen zur Rentabilität der Ethanolproduktion im Jahr 2020 erörtert werden, ist es hilfreich, die Auswirkungen der COVID-Pandemie auf die Ethanolproduktion in den USA zu überprüfen Abbildung 1 zeigt die wöchentliche Ethanolproduktion in den USA für 2019, 2020 und den Fünfjahresdurchschnitt. Die Auswirkungen der COVID-Sperren zeigen sich in einem „Swoosh“ -Muster eines starken Rückgangs, schnelle Erholung, und dann eine längere Zeit sehr langsamer Erholung. Beachten Sie, dass die Ethanolproduktion zwischen dem 13. März und dem 24.April um 48 Prozent gesunken ist, sich im Juni stark erholt hat und sich dann für den Rest des Jahres 2020 um etwa 10 Prozent unter dem Vorjahresniveau einpendelt. Es ist wichtig zu erkennen, dass die unten diskutierten Gewinnschätzungen davon ausgehen, dass eine Anlage das ganze Jahr über betrieben wird, was offensichtlich für einen erheblichen Teil der Branche nicht zutrifft.

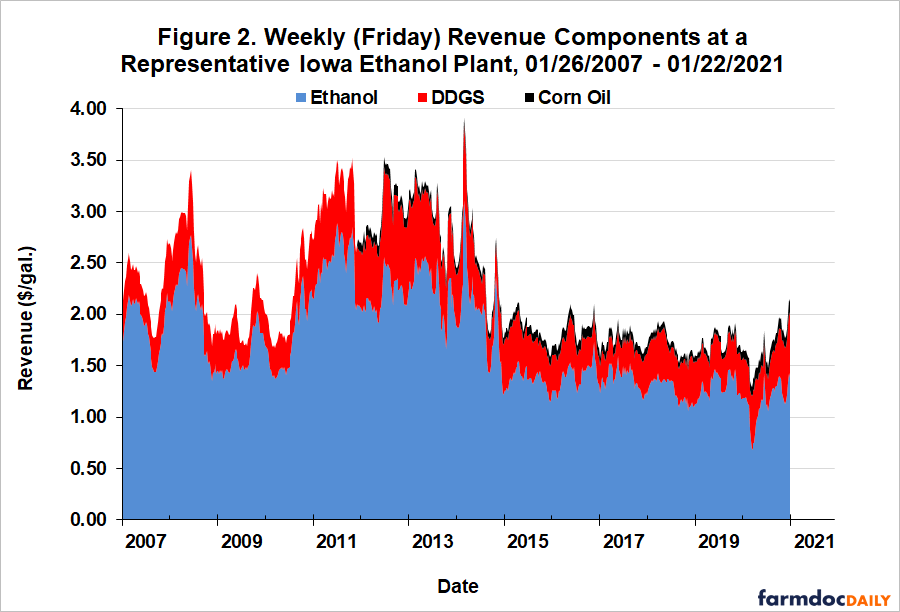

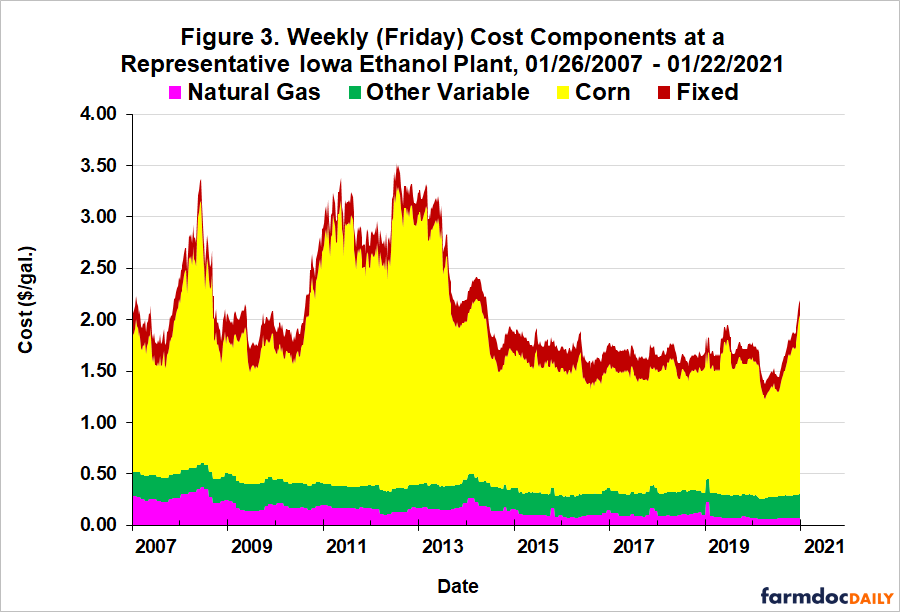

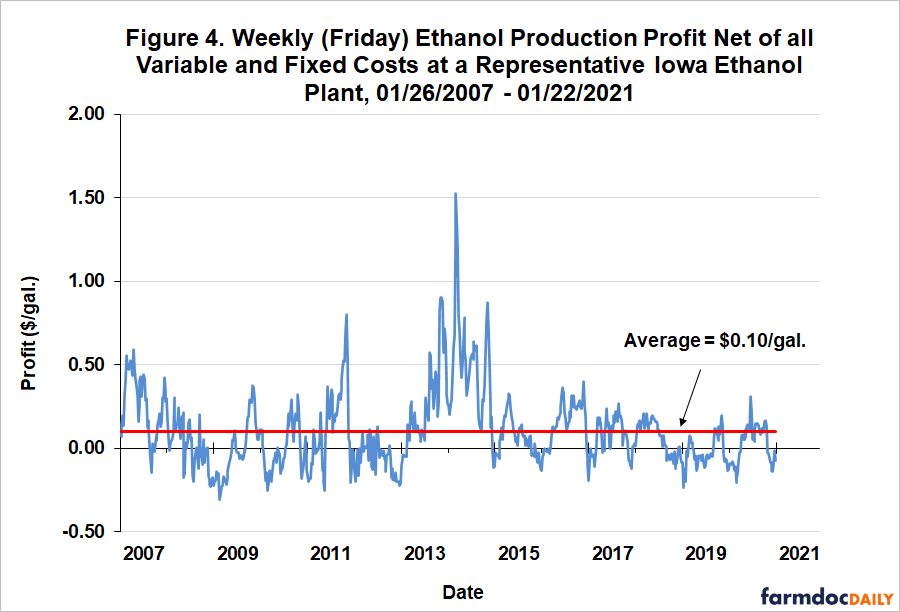

Die Abbildungen 2, 3 und 4 zeigen eine langfristige Perspektive auf Umsatz, Kosten und Gewinn pro Gallone auf wöchentlicher Basis vom 26. Januar 2007 bis zum 22. Januar 2021. Der Umsatz (Abbildung 2) zeigt, dass alle drei Komponenten — Ethanol, DDGS und Maisöl — während der Sperren im Frühjahr 2020 hart getroffen wurden. Außerhalb dieses relativ kurzen Zeitraums bewegte sich der Umsatz im Jahr 2020 jedoch weitgehend im gleichen Bereich wie im Zeitraum 2014-2019. Die Kosten (Abbildung 3) zeigten ein ähnliches Muster, schossen jedoch gegen Ende des Jahres aufgrund der steigenden Maispreise sehr hoch. Tatsächlich waren die Gesamtkosten im Dezember 2020 die höchsten seit Ende 2013. Ohne Kenntnis der Pandemie erscheint die Bandbreite der Ethanolproduktionsgewinne abzüglich aller variablen und fixen Kosten (Abbildung 4) im Jahr 2020 eher unauffällig und ähnelt der Bandbreite der Gewinne der letzten sechs Jahre. Wöchentliche Gewinne verbrachten ungefähr so viel Zeit über dem langfristigen Durchschnitt von $ 0.10 pro Gallone wie unter dem Durchschnitt.

Abbildung 5 zeigt die gleichen wöchentlichen Nettogewinne wie in Abbildung 4, wobei die Daten jedoch auf 2020 beschränkt sind. Dies gibt einen genauen Überblick über die Entwicklung der Rentabilität von Ethanolanlagen im Jahr 2020. Von Januar bis Mitte März betrugen die Nettoverluste durchschnittlich etwa 0,10 USD pro Gallone und fielen dann während der Frühjahrssperren auf Verluste von 0,15 bis 0,20 USD. Es ist wichtig anzuerkennen, dass die Betriebsverluste während der Sperrung katastrophal größer gewesen wären, wenn fast die Hälfte der Ethanolproduktion in diesem Zeitraum nicht stillgelegt worden wäre. Der Gewinn eines operativen Werks erholte sich Anfang Mai im positiven Bereich und blieb dort bis zur letzten Novemberwoche. Die Verluste lagen Ende 2020 im Wesentlichen auf dem Niveau des Jahresbeginns. Schließlich betrug der durchschnittliche Gewinn für das gesamte Jahr 2020 0,02 USD pro Gallone.

Eine naheliegende Frage ist, wie betriebene Ethanolanlagen nach dem Lockdown im Frühjahr 2020 so schnell wieder rentabel werden konnten. Die Antwort finden Sie in Abbildung 6, die die kumulierte prozentuale Veränderung des Preises für wöchentliches Ethanol, DDGS, Maisöl und Mais in Iowa-Ethanolanlagen im Jahr 2020 zeigt. Dies bedeutet, dass jede Beobachtung die gesamte Preisänderung seit der ersten Januarwoche 2020 darstellt. Beachten Sie, dass der anfängliche starke Rückgang der Ethanolpreise nach den Sperren teilweise durch dramatische Preiserhöhungen für DDGS und Maisöl, Nebenprodukte der Ethanolproduktion, ausgeglichen wurde. Die Nachfrage nach Nebenprodukten erwies sich während der Pandemiesperren als widerstandsfähiger als die Nachfrage nach Ethanol. Dies ist tatsächlich sinnvoll, da die Gesamtnachfrage nach Nebenprodukten stark von den Viehbeständen beeinflusst wird, die nicht sehr schnell angepasst werden können. Die Maisölpreise stiegen bis Juli weiter an, während die DDGS-Preise Anfang Mai wieder auf das Niveau vor COVID zurückgingen. Im Mai erholten sich die Ethanolpreise dann schneller als die Maispreise, die Hauptkosten für die Herstellung von Ethanol (rund 80 Prozent der Gesamtkosten), und übertrafen im Juli sogar kurzzeitig die Preise vor der Sperrung. Der Nettoeffekt dieser Output- und Inputpreisbewegungen bestand darin, die Rentabilität für den Betrieb von Ethanolanlagen schneller als von den meisten erwartet wiederherzustellen. Die operativen Gewinne blieben bis Ende November in den schwarzen Zahlen, als die Rallye der Maispreise schließlich die Erholung der Ethanolpreise übertraf und die Gewinne wieder in die roten Zahlen drückte.

Es ist auch nützlich, die Rentabilität der Ethanolproduktion über einen Jahreshorizont für 2007-2020 aggregiert zu betrachten, wie in Abbildung 7 dargestellt. Die Gewinne werden sowohl als Gesamtnettorendite vor Steuern als auch als prozentuale Eigenkapitalrendite ausgewiesen. Der Nettogewinn von 2,2 Millionen US-Dollar im Jahr 2020 konnte den Jahresverlust von 2,3 Millionen US-Dollar im Jahr 2019 fast genau ausgleichen. Es war das siebte profitable Jahr in den letzten acht Jahren. Mit dem Gewinn 2020 beträgt die kumulierte Gesamtrendite (vor Steuern) an die Anteilseigner für den Zeitraum 2007-2020 146 USD.7 Millionen US-Dollar, 20 Millionen US-Dollar mehr als die angenommene Eigenkapitalbeteiligung für das repräsentative Werk von 126,6 Millionen US-Dollar. Wir können den durchschnittlichen Nettoverlust für die repräsentative Anlage verwenden, um eine grobe Schätzung des Gewinns für das operative Segment der US-amerikanischen Ethanolindustrie im Jahr 2020 vorzunehmen. Unter der Annahme, dass alle in Betrieb befindlichen Anlagen der Branche einen Nettogewinn von 0,02 USD pro Gallone erzielten und die gesamte Ethanolproduktion für die USA im Jahr 2020 13,9 Milliarden Gallonen betrug, kann der Gesamtgewinn (vor Steuern) für den Betrieb von Ethanolanlagen auf 303 Millionen USD geschätzt werden.

Die prozentuale Rendite an die Anteilseigner liefert nützliche Informationen über die Attraktivität von Investitionen in Ethanolanlagen im Vergleich zu anderen Investitionen. Die durchschnittliche Rendite lag zwischen 2007 und 2020 bei 8,3 Prozent und die Standardabweichung, ein Maß für das Risiko, bei 11,9 Prozent. Zum Vergleich: Die durchschnittliche Rendite für den Aktienmarkt in diesem Zeitraum, gemessen am S& P 500, betrug 10,9 Prozent und die damit verbundene Standardabweichung 17,5 Prozent. Das Verhältnis von durchschnittlicher Rendite zur Standardabweichung liefert einen Messstab für die Rendite-Risiko-Attraktivität einer Anlage, und bei dieser Maßnahme liegt das Verhältnis für eine Anlage von 0,69 auf dem Niveau des Verhältnisses für den gesamten Aktienmarkt von 0,62. Dies bietet einen wichtigen Kontext, wenn man das turbulente Jahr der Ethanolproduzenten im Jahr 2020 betrachtet. Selbst wenn dieses verrückte Jahr in den Daten enthalten ist, haben Ethanolanlagen in den letzten 14 Jahren eine respektable Investitionsleistung erzielt.

2020 war in der Tat ein Jahr wie kein anderes für die USA. ethanol-Industrie. Trotz der beispiellosen Folgen der COVID-Pandemie erzielte der Betrieb von Ethanolanlagen einen durchschnittlichen Gewinn von 0.02 USD pro Gallone für 2020. Dieses Kunststück wurde aufgrund der starken Ethanol-Nebenproduktpreise — DDGS und Maisöl — für einen Großteil des Jahres und der Tatsache vollbracht, dass sich die Ethanolpreise nach den Pandemiesperren im Frühjahr schneller erholten als die Maispreise. Es ist interessant festzustellen, dass der geschätzte Gewinn im Jahr 2020 für eine in Betrieb befindliche Ethanolanlage den Verlust aus dem Jahr 2019 fast genau ausgleichen konnte. Alle diese Ergebnisse gehen davon aus, dass im Jahr 2020 eine Ethanolanlage in Betrieb war, was offensichtlich für einen wesentlichen Teil der Industrie nicht der Fall war. Mindestens rund 10 Prozent der Ethanolproduktion wurden fast drei Viertel des Jahres stillgelegt. Ein vollständiges finanzielles Bild der Ethanolindustrie im Jahr 2020 sollte die Kosten für die Schließung und Wiedereröffnung von Ethanolanlagen berücksichtigen. Es ist schwierig, diese zusätzlichen Kosten mit großer Genauigkeit abzuschätzen, aber unsere vorherige Analyse (farmdoc Daily, 13. August 2020) legt nahe, dass sie für die gesamte US-Ethanolindustrie Hunderte Millionen Dollar betragen.