Das Pew Research Center führte diese Studie durch, um die finanziellen Aussichten der Amerikaner besser zu verstehen und um festzustellen, wie sich ihre persönliche finanzielle Situation während des Ausbruchs des Coronavirus verändert hat. Für diese Analyse haben wir im Januar 2021 10.334 Erwachsene in den USA befragt. Jeder, der teilgenommen hat, ist Mitglied des American Trends Panel (ATP) des Zentrums, einer Online-Umfrage, die durch nationale Stichproben von Wohnadressen rekrutiert wird. Auf diese Weise haben fast alle Erwachsenen in den USA eine Auswahlmöglichkeit. Die Umfrage ist gewichtet, um repräsentativ für die US-Erwachsenen Bevölkerung nach Geschlecht, Rasse, ethnischer Zugehörigkeit, Parteizugehörigkeit, Bildung und anderen Kategorien. Lesen Sie mehr über die Methodik des ATP.

Hier sind die Fragen, die für diesen Bericht verwendet werden, zusammen mit Antworten und seiner Methodik.

Verweise auf Personen, die Arbeits- oder Lohnverluste erlitten haben, umfassen Personen, die angeben, dass sie oder jemand in ihrem Haushalt seit Beginn des Coronavirus-Ausbruchs im Februar 2020 entlassen (auch vorübergehend) oder beurlaubt oder einer Gehaltskürzung unterzogen wurden.

Verweise auf weiße, schwarze und asiatische Erwachsene schließen nur diejenigen ein, die nicht hispanisch sind und sich nur als eine Rasse identifizieren. Hispanics sind von jeder Rasse.

Alle Hinweise auf Parteizugehörigkeit schließen diejenigen ein, die sich dieser Partei zuwenden. Zu den Republikanern gehören diejenigen, die sich als Republikaner identifizieren, und diejenigen, die sagen, dass sie sich der Republikanischen Partei zuwenden. Zu den Demokraten gehören diejenigen, die sich als Demokraten identifizieren, und diejenigen, die sagen, dass sie sich der Demokratischen Partei zuwenden.

Verweise auf Hochschulabsolventen oder Personen mit Hochschulabschluss umfassen Personen mit einem Bachelor-Abschluss oder mehr. „Some College“ umfasst diejenigen mit einem Associate Degree und diejenigen, die das College besucht haben, aber keinen Abschluss erhalten haben.

„Mittleres Einkommen“ ist hier definiert als zwei Drittel, um das mittlere jährliche Familieneinkommen für Panelisten auf dem American Trends Panel zu verdoppeln. „Niedrigeres Einkommen“ fällt unter diesen Bereich; „oberes Einkommen“ fällt darüber. Siehe die Methodik für weitere Details.

Verweise auf behinderte Erwachsene schließen diejenigen ein, die sagen, dass eine Behinderung oder Behinderung sie davon abhält, vollständig an Arbeit, Schule, Hausarbeit oder anderen Aktivitäten teilzunehmen.

Etwa ein Jahr nach Beginn der Coronavirus-Rezession gibt es in den USA Anzeichen für eine Verbesserung. arbeitsmarkt, und die Amerikaner fühlen sich in Bezug auf ihre persönlichen Finanzen etwas besser als zu Beginn der Pandemie. Immer noch, Etwa die Hälfte der nicht im Ruhestand lebenden Erwachsenen gibt an, dass die wirtschaftlichen Auswirkungen des Ausbruchs des Coronavirus es ihnen erschweren werden, ihre langfristigen finanziellen Ziele zu erreichen, Laut einer neuen Umfrage des Pew Research Center. Unter denen, die sagen, dass sich ihre finanzielle Situation während der Pandemie verschlechtert hat, glauben 44%, dass es drei Jahre oder länger dauern wird, bis sie wieder dort sind, wo sie vor einem Jahr waren – darunter etwa jeder Zehnte, der nicht glaubt, dass sich seine Finanzen jemals erholen werden.

Die wirtschaftlichen Folgen von COVID-19 treffen einige Bevölkerungsgruppen weiterhin härter als andere. Erwachsene mit niedrigerem Einkommen sowie hispanische und asiatische Amerikaner und Erwachsene unter 30 Jahren geben am ehesten an, dass sie oder jemand in ihrem Haushalt seit Beginn des Ausbruchs im Februar 2020 einen Job verloren oder eine Gehaltskürzung erlitten hat.1 Unter denen, die diese Erfahrungen gemacht haben, geben Erwachsene mit niedrigerem Einkommen und Schwarze besonders häufig an, Schulden aufgenommen oder die Zahlung ihrer Rechnungen aufgeschoben zu haben, um entgangene Löhne oder Gehälter zu decken.

Verwandt: Arbeitslose Amerikaner spüren die emotionale Belastung des Arbeitsplatzverlusts; Die meisten haben überlegt, den Beruf zu wechseln

Erwachsenen mit höherem Einkommen geht es besser. Etwa vier von zehn (39%) geben an, dass sich die finanzielle Situation ihrer Familie im Vergleich zum Vorjahr verbessert hat; 32% der Erwachsenen mit mittlerem Einkommen und nur 22% der Erwachsenen mit niedrigerem Einkommen sagen dasselbe. Erwachsene mit höherem Einkommen geben auch häufiger als Erwachsene mit mittlerem oder niedrigerem Einkommen an, seit Beginn des Ausbruchs des Coronavirus weniger ausgegeben und mehr Geld gespart zu haben. (Das Familieneinkommen basiert auf dem Einkommen von 2019.)

Insgesamt bewerten 53% der Erwachsenen in den USA ihre persönliche finanzielle Situation jetzt als ausgezeichnet oder gut, gegenüber 47% im April 2020, als sich die US-Wirtschaft praktisch im freien Fall befand. Mehr als acht von zehn Erwachsenen mit höherem Einkommen (86%) und 58% der Erwachsenen mit mittlerem Einkommen geben an, dass ihre Finanzen in ausgezeichnetem oder gutem Zustand sind, ebenso wie etwa sechs von zehn oder mehr Erwachsenen mit mindestens einem vierjährigen Hochschulabschluss, weiße und asiatische Erwachsene, Männer und Erwachsene ab 65 Jahren. Im Gegensatz dazu sagen etwa drei Viertel der einkommensschwachen Erwachsenen (74%) und die Mehrheit der schwarzen und hispanischen Erwachsenen sowie derjenigen mit einem Abitur oder einer geringeren Ausbildung, dass ihre persönlichen Finanzen nur fair oder schlecht sind.

Erwachsene mit höherem und mittlerem Einkommen, die von August 2019 bis April 2020 einen Rückgang ihrer persönlichen Finanzbewertungen verzeichneten, sagen jetzt mit etwa gleicher Wahrscheinlichkeit wie vor dem Ausbruch des Coronavirus, dass ihre persönlichen Finanzen in ausgezeichnetem oder gutem Zustand sind. Die persönlichen finanziellen Bewertungen waren bei Erwachsenen mit niedrigem Einkommen stabiler.

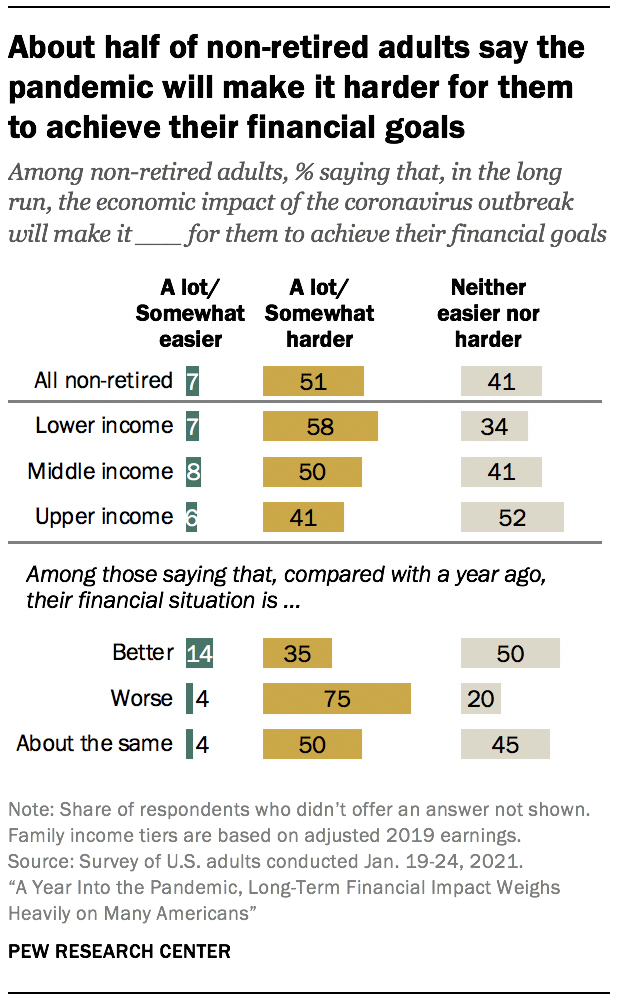

Mit Blick auf die Zukunft gibt etwa die Hälfte der nicht im Ruhestand befindlichen Erwachsenen (51%) an, dass die wirtschaftlichen Auswirkungen des Coronavirus-Ausbruchs die Erreichung ihrer langfristigen finanziellen Ziele erschweren werden. Nur 7% sagen, dass die wirtschaftlichen Auswirkungen der Pandemie es einfacher machen werden, und 41% sagen, dass es für sie weder einfacher noch schwieriger sein wird, ihre finanziellen Ziele auf lange Sicht zu erreichen. Unter den Haushalten, die seit Beginn des Ausbruchs Arbeits- oder Lohnverluste erlitten haben, sagen 62%, dass die wirtschaftlichen Auswirkungen der Pandemie es für sie schwieriger machen werden, ihre finanziellen Ziele zu erreichen, verglichen mit vier von zehn von denen, die diese Erfahrungen nicht gemacht haben.

Die national repräsentative Umfrage unter 10.334 Erwachsenen in den USA wurde im Januar durchgeführt. 19-24, 2021, mit dem American Trends Panel des Zentrums.2 Zu den weiteren wichtigen Ergebnissen:

Die Art und Weise, wie Amerikaner Zahlungen aus dem Coronavirus-Hilfspaket verwenden möchten, variiert je nach Einkommen erheblich. Unter denjenigen, die im Rahmen des Hilfspakets eine Zahlung von der Bundesregierung erhalten haben oder erwarten, geben 66% der Erwachsenen mit niedrigerem Einkommen an, dass sie den größten Teil des Geldes am ehesten verwenden, um Rechnungen zu bezahlen oder für etwas Wesentliches, das sie oder ihre Familie benötigen; kleinere Anteile derjenigen mit mittlerem (49%) und höherem (30%) Einkommen planen, das Geld auf diese Weise zu verwenden. Etwa ein Drittel der Menschen mit höherem Einkommen (35%) geben an, dass sie das Geld wahrscheinlich in Ersparnisse stecken werden.

Es gibt keinen klaren Konsens unter den Amerikanern darüber, wer dafür verantwortlich sein sollte, dass die Menschen während der Pandemie ihre wirtschaftlichen Grundbedürfnisse befriedigen können. Rund 45% sagen, dass die Bundesregierung die größte Verantwortung haben sollte, während ein dritter Punkt die Menschen selbst oder ihre Familien betrifft. Kleinere Anteile sagen, dass staatliche oder lokale Regierungen (12%), gemeinnützige Organisationen (2%) oder eine andere Quelle (6%) die größte Verantwortung dafür tragen sollten. Diese Ansichten sind parteiübergreifend sehr unterschiedlich. Etwa sechs von zehn Demokraten und demokratischen Anhängern (61%) sagen, dass die Bundesregierung hauptsächlich dafür verantwortlich sein sollte, dass die Menschen während des Ausbruchs des Coronavirus ihre grundlegenden wirtschaftlichen Bedürfnisse befriedigen können, verglichen mit 28% der Republikaner und derjenigen, die sich an die GOP lehnen. Im Gegenzug sagen 51% der Republikaner (gegenüber 18% der Demokraten), dass die Menschen selbst oder ihre Familien diese Verantwortung tragen sollten.

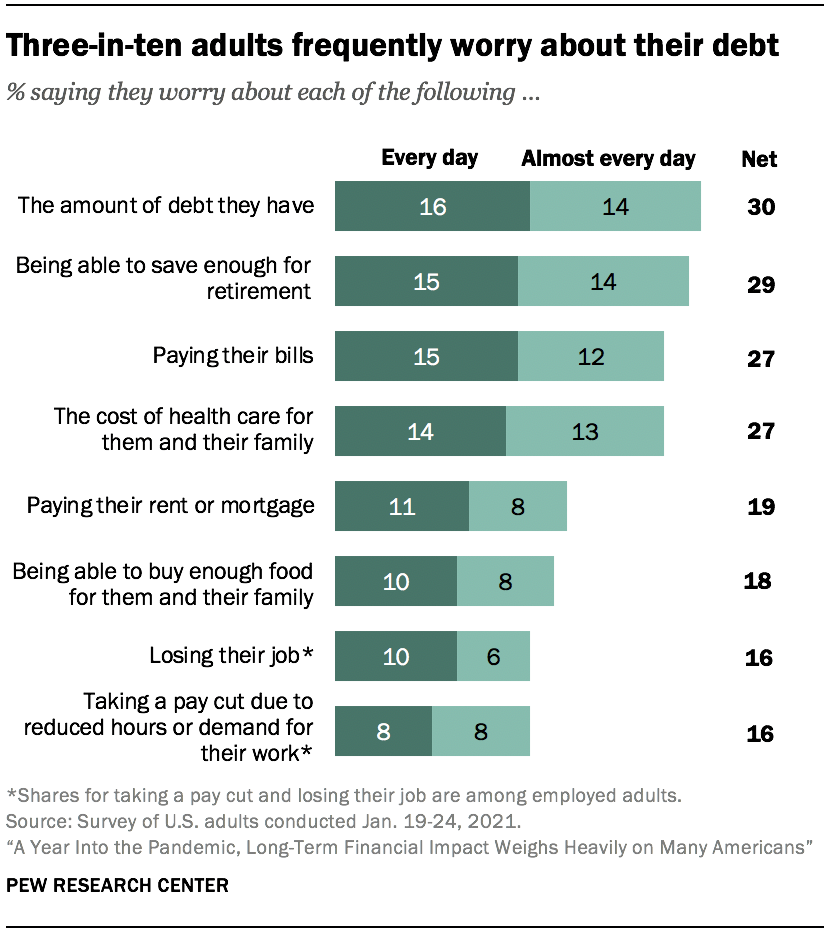

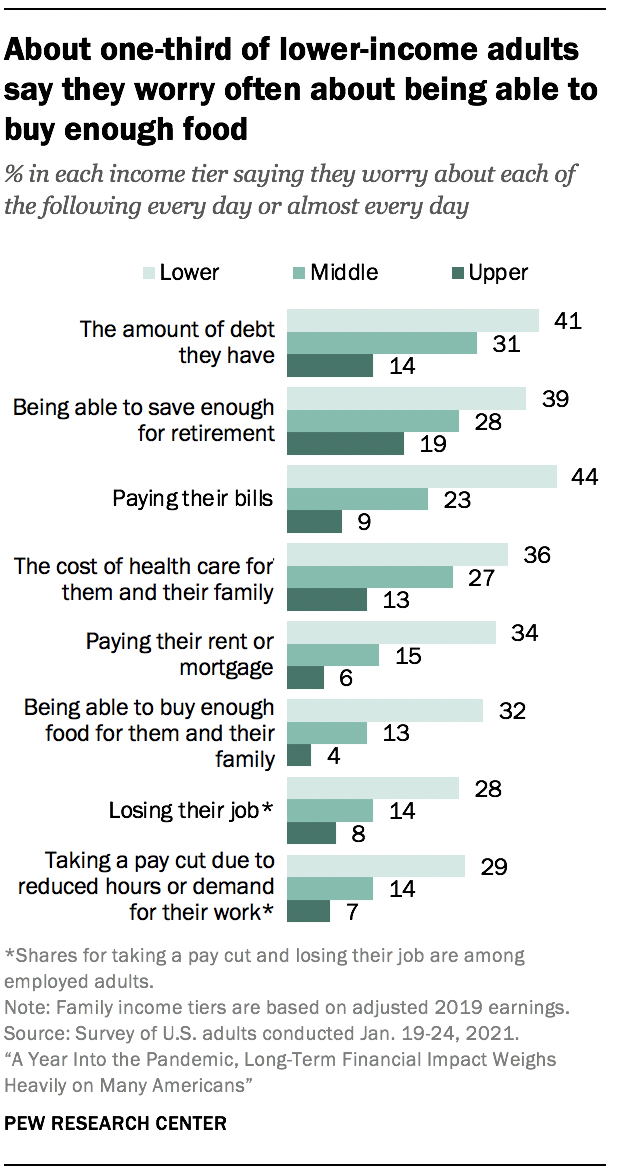

Finanzielle Bedenken sind weniger drängend als zu Beginn der Pandemie, aber viele Amerikaner sind weiterhin besorgt darüber, einige Grundbedürfnisse zu befriedigen. Etwa drei von zehn US-Amerikanern. erwachsene sagen, sie machen sich jeden Tag oder fast jeden Tag Sorgen um die Höhe ihrer Schulden (30%) und ihre Fähigkeit, für den Ruhestand zu sparen (29%). Etwa ein Viertel gibt an, dass sie sich häufig Sorgen um die Bezahlung ihrer Rechnungen (27%) und die Kosten der Gesundheitsversorgung für sie und ihre Familie (27%) machen, und etwa jeder Fünfte gibt an, dass er sich zumindest fast jeden Tag Sorgen um die Bezahlung seiner Miete oder Hypothek macht (19%) oder in der Lage ist, genug Lebensmittel zu kaufen (18%). Diese Bedenken werden von Erwachsenen mit niedrigerem Einkommen sowie von Haushalten, die während der Pandemie Arbeitsplatzverluste oder Lohnkürzungen erlitten haben, stärker wahrgenommen. Schwarze und hispanische Erwachsene sagen häufiger als weiße Erwachsene, dass sie sich jeden Tag oder fast jeden Tag Sorgen machen.

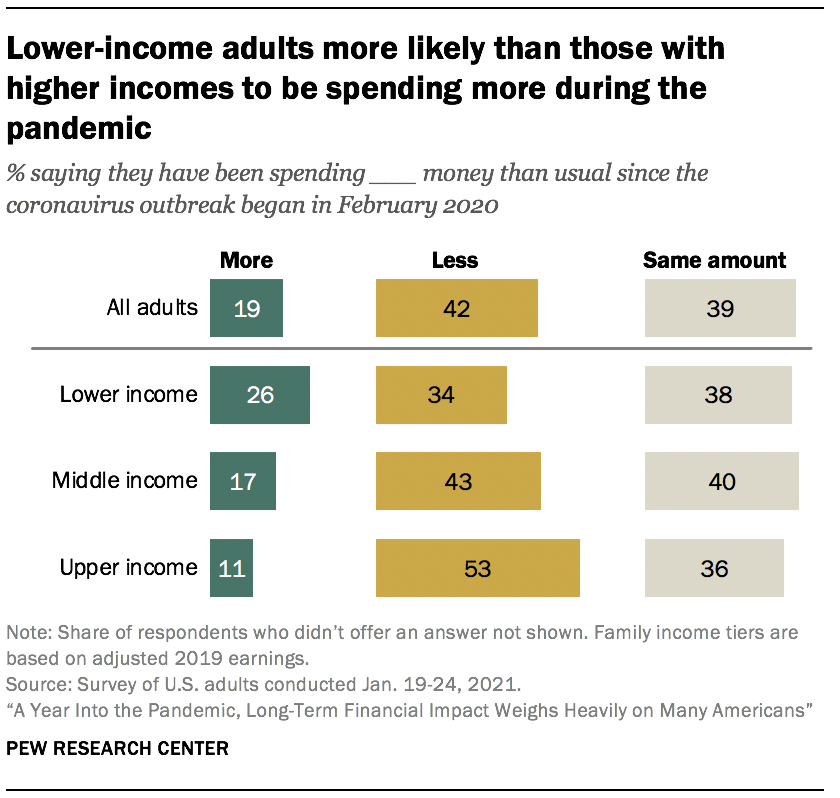

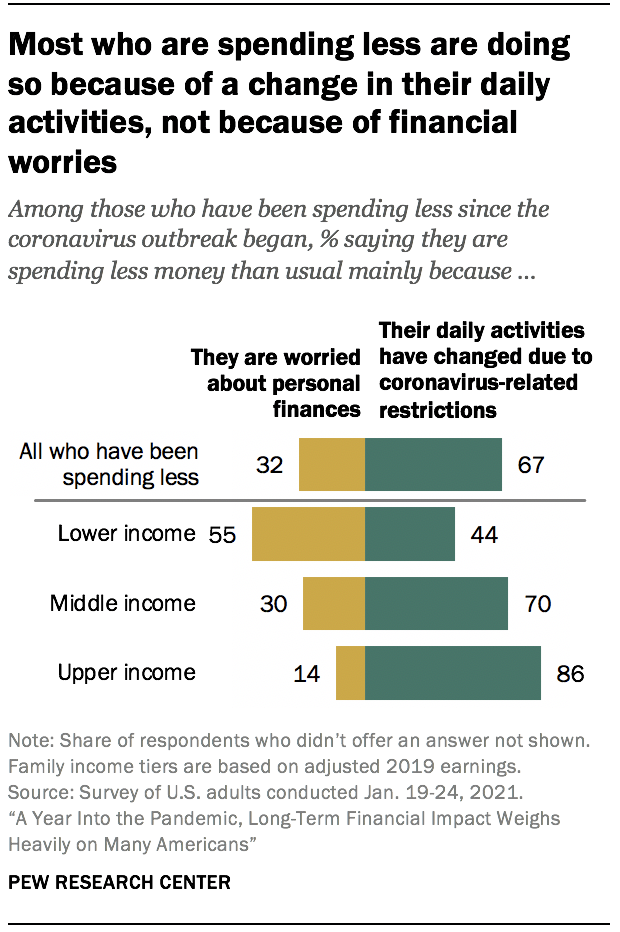

Etwa vier von zehn Amerikanern (42%) geben an, seit Beginn der Pandemie weniger Geld als gewöhnlich ausgegeben zu haben, insbesondere bei Erwachsenen mit höherem Einkommen. Etwa 53% der Amerikaner mit höherem Einkommen geben an, weniger Geld ausgegeben zu haben, verglichen mit 43% der Amerikaner mit mittlerem Einkommen und 34% der Amerikaner mit niedrigerem Einkommen. Unter denen, die angeben, weniger Geld ausgegeben zu haben, sagen Mehrheiten mit oberen und mittleren Einkommen, dass dies hauptsächlich daran liegt, dass sich ihre täglichen Aktivitäten aufgrund von Einschränkungen im Zusammenhang mit Coronaviren geändert haben (86% bzw. 70%). Unter den Menschen mit niedrigerem Einkommen geben mehr an, dass sie weniger ausgeben, weil sie sich Sorgen um ihre persönlichen Finanzen machen (55%), als weil sich ihre täglichen Aktivitäten geändert haben (44%).

Etwa die Hälfte der Arbeitnehmer, die während der Pandemie persönlich Löhne verloren haben (49%), verdienen immer noch weniger Geld als vor Beginn des Coronavirus-Ausbruchs. Dies ist insbesondere bei älteren Arbeitnehmern der Fall: 58% der erwerbstätigen Erwachsenen ab 50 Jahren, die seit Beginn des Ausbruchs eine Lohnkürzung erlitten haben, geben an, weniger Geld als zuvor zu verdienen, verglichen mit 45% der unter 50-Jährigen. Jeder Fünfte in der jüngeren Gruppe (gegenüber 6% der 50-Jährigen und älteren) gibt an, jetzt mehr zu verdienen als vor Beginn der Pandemie, während etwa ein Drittel in jeder Gruppe angibt, ungefähr dasselbe zu verdienen wie zuvor.

Persönliche finanzielle Bewertungen variieren stark zwischen rassischen, ethnischen und sozioökonomischen Gruppen

Eine knappe Mehrheit der US-Bürger. erwachsene (53%) beschreiben ihre persönliche finanzielle Situation nun als ausgezeichnet oder gut, gegenüber 47% im April 2020. Der Anteil, der angibt, dass ihre Finanzen nur in einem fairen oder schlechten Zustand sind, liegt jetzt bei 46%, verglichen mit 52% zu Beginn der Pandemie.

Etwa sechs von zehn weißen (60%) und asiatischen Erwachsenen (58%) sagen derzeit, dass ihre persönliche finanzielle Situation in ausgezeichneter oder guter Verfassung ist. Im Gegensatz dazu gibt eine Mehrheit der schwarzen (66%) und hispanischen (59%) Amerikaner an, dass ihre Finanzen nur fair oder schlecht sind.

Die persönlichen finanziellen Bewertungen variieren auch erheblich nach Geschlecht, Bildungsstand und Einkommensniveau, wie dies zu Beginn der Pandemie der Fall war. Eine Mehrheit der Männer (58%) bewertet ihre persönliche finanzielle Situation als ausgezeichnet oder gut; 49% der Frauen tun dies. Etwa sieben von zehn Erwachsenen mit mindestens einem Bachelor-Abschluss (72%) geben an, dass ihre persönlichen Finanzen in ausgezeichnetem oder gutem Zustand sind, verglichen mit 48% derjenigen mit einem College und 41% der Erwachsenen mit einem High-School-Abschluss oder weniger Bildung.

Die Einkommensunterschiede sind besonders ausgeprägt, mit einem Abstand von 60 Prozentpunkten zwischen den Anteilen der Erwachsenen mit höherem Einkommen (86%) und mit niedrigerem Einkommen (26%), die ihre finanzielle Situation als ausgezeichnet oder gut bewerten. Etwa sechs von zehn Erwachsenen mit mittlerem Einkommen (58%) sagen, dass ihre Finanzen in ausgezeichneter oder guter Verfassung sind. Das Familieneinkommen basiert auf dem Einkommen von 2019.

Menschen, die von einer Behinderung berichten (63%), beschreiben ihre persönliche finanzielle Situation eher als gerecht oder schlecht als diejenigen, die keine Behinderung haben (42%). Dieser Unterschied bleibt bestehen, wenn man berücksichtigt, dass behinderte Erwachsene eher ein niedrigeres Einkommen haben als nicht Behinderte (82% der einkommensschwachen Erwachsenen mit einer Behinderung gegenüber 69% derjenigen, die keine Behinderung haben, bieten negative Bewertungen ihrer persönlichen Finanzen an).

Mehr Amerikaner sagen, dass sich ihre persönliche finanzielle Situation im letzten Jahr verbessert hat, als dass sie sich verschlechtert hat

Trotz des durch den Ausbruch des Coronavirus verursachten wirtschaftlichen Abschwungs gibt etwa die Hälfte der Erwachsenen in den USA (49%) an, dass die finanzielle Situation ihrer Familie ungefähr die gleiche ist wie vor einem Jahr.

Erwachsene mit höherem Einkommen haben häufiger als andere Einkommensgruppen eine Verbesserung ihrer Finanzen festgestellt: 39% geben an, dass die finanzielle Situation ihrer Familie jetzt besser ist, verglichen mit 32% der Erwachsenen mit mittlerem Einkommen und einem noch geringeren Anteil der Erwachsenen mit niedrigerem Einkommen (22%). Etwa drei von zehn Erwachsenen mit niedrigerem Einkommen (31%) geben an, dass sich die Situation ihrer Familie verschlechtert hat (gegenüber 18% der Erwachsenen mit mittlerem Einkommen und 11% der Erwachsenen mit höherem Einkommen).

Diese Einschätzungen variieren je nach Bildungsstand und anderen demografischen Merkmalen. Etwa 36% der Erwachsenen mit einem Bachelor-Abschluss oder mehr Bildung sagen, dass ihre finanzielle Situation ihrer Familie jetzt besser ist als vor einem Jahr; 29% derjenigen mit einem College und ein Viertel derjenigen mit einem High-School-Abschluss oder weniger Bildung sagen dasselbe.

Etwa ein Drittel der Männer (35%) gibt an, dass sich die finanzielle Situation ihrer Familie verbessert hat, während ein geringerer Anteil der Frauen (25%) dasselbe sagt. Frauen wiederum geben häufiger als Männer an, dass die finanzielle Situation ihrer Familie in etwa die gleiche ist wie im letzten Jahr (53% gegenüber 46%).

Etwa ein Viertel der schwarzen (25%), hispanischen (27%) und asiatischen (24%) Erwachsenen gibt an, dass die Situation ihrer Familie heute schlechter ist als vor einem Jahr; ein geringerer Anteil der weißen Erwachsenen (17%) sagt dies. Weiße Erwachsene sagen häufiger als diejenigen aus anderen Gruppen, dass ihre finanzielle Situation weitgehend unverändert ist. (Unterschiede in den Anteilen zwischen Rassen und ethnischen Gruppen, die sagen, dass ihre finanzielle Situation jetzt besser ist, sind statistisch nicht signifikant.)

Mehr als die Hälfte der Amerikaner, die sagen, dass die finanzielle Situation ihrer Familie schlechter ist als vor einem Jahr (55%), erwarten, dass sich ihre Finanzen innerhalb von zwei Jahren erholen werden, wobei 12% sagen, dass es weniger als ein Jahr dauern wird, bis ihre finanzielle Situation wieder dort ist, wo sie vor einem Jahr war. Etwa ein Viertel (26%) glaubt, dass es drei bis fünf Jahre dauern wird, und 6% sagen, dass es zwischen sechs und zehn Jahren dauern wird, bis die finanzielle Situation ihrer Familie wieder so ist, wie sie vor einem Jahr war. Etwa jeder zehnte Erwachsene, der angibt, dass sich die finanzielle Situation seiner Familie verschlechtert hat (12%), gibt an, dass er nie wieder dahin zurückkehren wird, wo er war. Diese Antworten variieren wenig, wenn überhaupt, über demografische Gruppen.

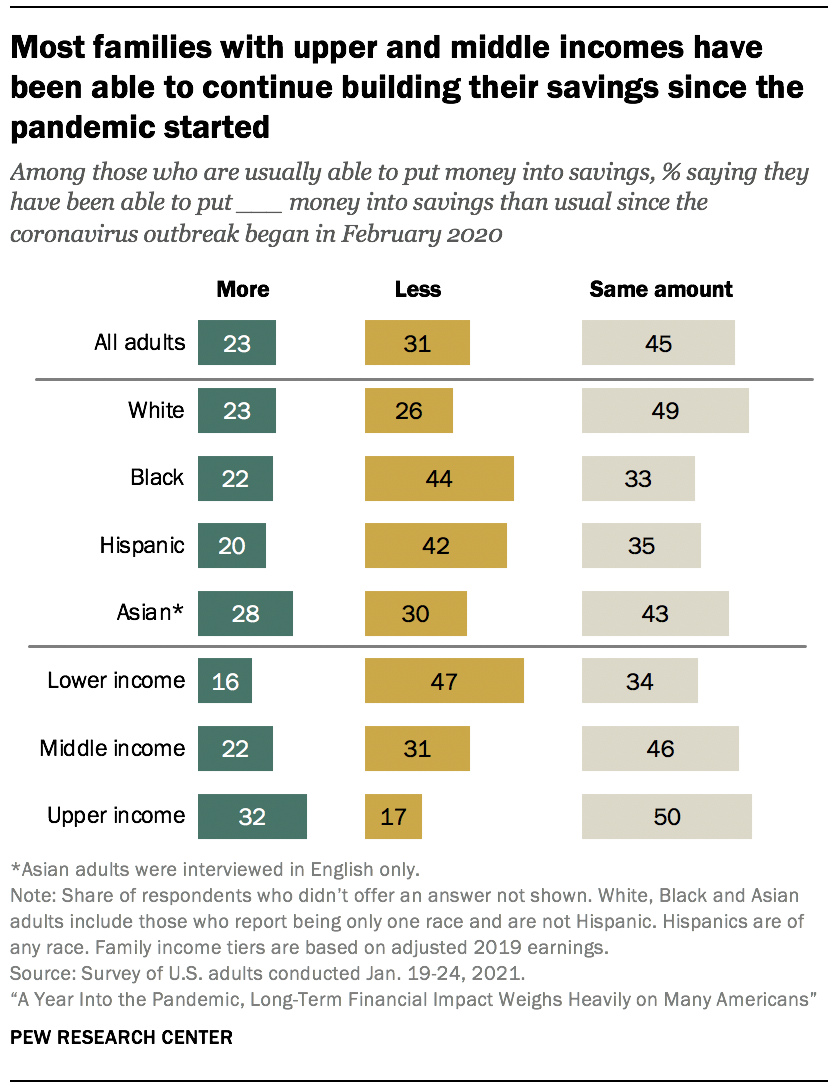

Eine Vielzahl von Erwachsenen mit niedrigerem Einkommen spart während der Pandemie weniger

Viele Amerikaner hatten bereits vor dem Ausbruch des Coronavirus Schwierigkeiten, Geld zu sparen. Etwa 29% der Erwachsenen insgesamt sagen, dass sie in der Regel nicht in der Lage sind, Geld in Ersparnisse zu stecken. Dies ist weitaus häufiger bei Erwachsenen mit niedrigerem Einkommen der Fall, von denen 47% angeben, dass sie normalerweise nicht sparen können (vs. 25% der Erwachsenen mit mittlerem Einkommen und nur 8% der Erwachsenen mit höherem Einkommen). Etwa vier von zehn schwarzen Erwachsenen (38%) geben an, dass sie normalerweise nicht sparen können, verglichen mit 31% der hispanischen, 27% der weißen und 19% der asiatischen Erwachsenen.

Unter denen, die in der Regel in der Lage sind, etwas Geld in Einsparungen zu stecken, geben 45% an, dass sie immer noch ungefähr den gleichen Betrag wie vor der Pandemie sparen, während 31% sagen, dass sie weniger als gewöhnlich sparen und 23% sagen, dass sie mehr sparen.

Erwachsene mit geringerem Einkommen, die normalerweise Geld in Ersparnisse stecken, geben weitaus häufiger an als diejenigen in anderen Einkommensstufen, dass sie jetzt weniger als gewöhnlich sparen: 47% der Erwachsenen mit niedrigerem Einkommen sagen dies, verglichen mit 31% der Erwachsenen mit mittlerem Einkommen und 17% der Erwachsenen mit höherem Einkommen. Im Vergleich dazu geben die meisten Erwachsenen mit mittlerem und höherem Einkommen an, ungefähr gleich oder sogar mehr zu sparen als vor der Pandemie. Unter den Menschen mit mittlerem Einkommen geben 46% an, dasselbe zu sparen, und 22% sparen mehr als zuvor. Noch höhere Anteile derjenigen mit höherem Einkommen sagen dies aus: Die Hälfte spart ungefähr gleich und 32% sparen mehr als vor der Pandemie.

Unter denen, die normalerweise Geld in Ersparnisse stecken können, geben 44% der schwarzen Erwachsenen und 42% der Hispanics an, weniger zu sparen als vor der Pandemie, verglichen mit 30% der asiatischen Amerikaner und 26% der weißen Erwachsenen. Etwa die Hälfte der weißen Erwachsenen (49%) hat weiterhin den gleichen Betrag in Einsparungen gesteckt – höher als der Anteil der schwarzen (33%) und hispanischen (35%) Erwachsenen, die dasselbe sagen.

Die Ausgaben sind für viele Amerikaner im Vergleich zur Pandemie gesunken, hauptsächlich jedoch aufgrund einer Änderung der täglichen Aktivitäten und nicht aufgrund der Sorge um die Finanzen

Etwa vier von zehn Amerikanern (42%) geben an, seit Beginn des Ausbruchs des Coronavirus weniger Geld als üblich ausgegeben zu haben, und ein ähnlicher Anteil (39%) gibt an, ungefähr dasselbe ausgegeben zu haben; 19% geben an, dass ihre Ausgaben gestiegen sind.

Erwachsene mit höherem Einkommen (53%) geben häufiger als Erwachsene mit mittlerem (43%) oder niedrigerem Einkommen (34%) an, seit Beginn der Pandemie weniger Geld ausgegeben zu haben. Etwa ein Viertel der Menschen mit niedrigerem Einkommen (26%) geben an, mehr ausgegeben zu haben, verglichen mit 17% der Erwachsenen mit mittlerem Einkommen und 11% der Erwachsenen mit höherem Einkommen.

Zwei Drittel derjenigen, die weniger ausgeben, geben an, dass sich ihre täglichen Aktivitäten aufgrund von Einschränkungen im Zusammenhang mit Coronaviren ändern, anstatt sich Sorgen um ihre persönlichen Finanzen zu machen (32%).

Dies ist überwiegend der Fall bei Erwachsenen mit höherem Einkommen, die weniger ausgeben, von denen 86% sagen, dass dies auf die Veränderung ihrer Aktivitäten zurückzuführen ist. Sieben von zehn Erwachsenen mit mittlerem Einkommen in dieser Situation sagen dasselbe. Aber unter den einkommensschwachen Erwachsenen, die ihre Ausgaben reduziert haben, sagen mehr, dass sie sich Sorgen um ihre persönlichen Finanzen machen (55%), anstatt dass sich ihre täglichen Aktivitäten ändern (44%).

Eine Mehrheit der einkommensschwachen Erwachsenen, die nicht im Ruhestand sind, gibt an, dass die Pandemie es ihnen erschweren wird, ihre langfristigen finanziellen Ziele zu erreichen

Abgesehen davon, wie lange sie ihrer Meinung nach brauchen werden, um wieder dort anzukommen, wo sie vor einem Jahr waren, sagen viele Amerikaner, dass die wirtschaftlichen Auswirkungen des Coronavirus langfristige Auswirkungen auf ihre finanzielle Zukunft haben werden. Etwa die Hälfte der US-. erwachsene, die nicht im Ruhestand sind (51%), geben an, dass es ihnen aufgrund der wirtschaftlichen Auswirkungen des Coronavirus-Ausbruchs auf lange Sicht zumindest etwas schwerer fallen wird, ihre finanziellen Ziele zu erreichen, wobei 16% sagen, dass dies viel schwieriger sein wird; 7% sagen, dass die wirtschaftlichen Auswirkungen der Pandemie es ihnen viel oder etwas leichter machen werden, ihre finanziellen Ziele zu erreichen, und 41% sagen, dass es weder einfacher noch schwieriger sein wird.

Erwachsene mit niedrigerem Einkommen sehen die wirtschaftlichen Auswirkungen des Coronavirus-Ausbruchs besonders wahrscheinlich als potenzielles Hindernis für die Erreichung ihrer langfristigen finanziellen Ziele. Etwa sechs von zehn nicht pensionierten Erwachsenen in dieser Gruppe (58%) geben an, dass die Pandemie es ihnen auf lange Sicht erschweren wird, diese Ziele zu erreichen, einschließlich eines Viertels, das dies angibt Es wird es viel schwieriger machen. Die Hälfte der Menschen mit mittlerem Einkommen und 41% mit höherem Einkommen sagen, dass die Pandemie es ihnen auf lange Sicht erschweren wird, ihre finanziellen Ziele zu erreichen.

Die langfristigen Einschätzungen sind besonders düster bei denjenigen, die sagen, dass ihre Finanzen im letzten Jahr einen Schlag erlitten haben. Drei Viertel der nicht pensionierten Erwachsenen, die angeben, dass ihre finanzielle Situation jetzt schlechter ist als vor einem Jahr, glauben, dass die wirtschaftlichen Auswirkungen des Ausbruchs des Coronavirus es ihnen auf lange Sicht erschweren werden, ihre finanziellen Ziele zu erreichen. Dies steht im Gegensatz zu 35% derjenigen, die sagen, dass ihre finanzielle Situation besser ist als vor einem Jahr, und 50% derjenigen, die sagen, dass sie ungefähr gleich ist.

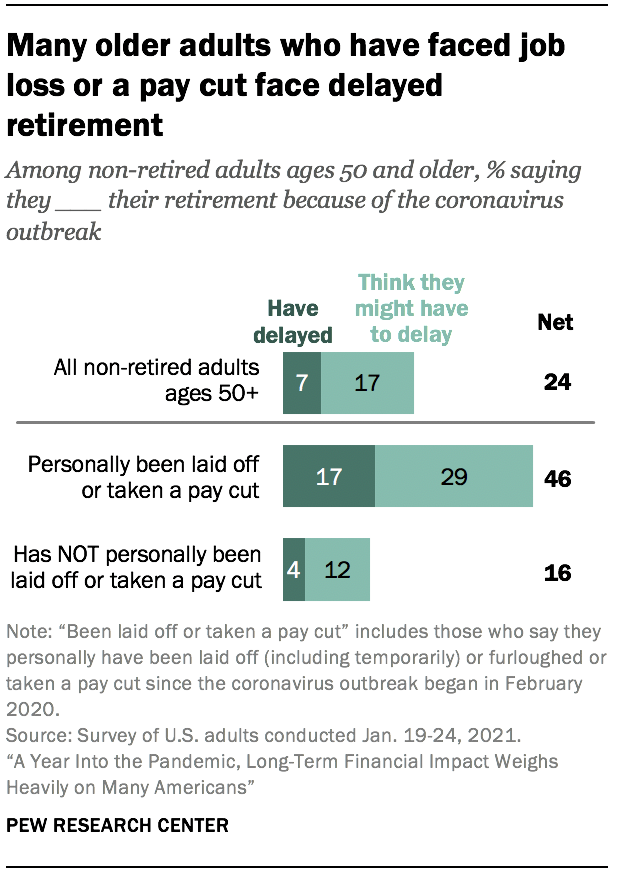

Viele ältere Amerikaner, deren Beschäftigung während des Ausbruchs des Coronavirus betroffen war, geben an, dass sie ihren Ruhestand verzögern müssen oder müssen

Etwa ein Viertel der Erwachsenen in den USA ab 50 Jahren, die noch nicht in Rente gegangen sind (24%), gehen davon aus, dass der Ausbruch des Coronavirus ihre Rentenfähigkeit beeinträchtigt. Dazu gehören 7%, die sagen, dass sie ihren Ruhestand bereits verzögert haben, und weitere 17% glauben, dass sie ihn möglicherweise verzögern müssen.

Diejenigen, die seit Beginn der Pandemie im Februar 2020 persönlich entlassen wurden oder eine Lohnkürzung erhalten haben (27% aller Erwachsenen ab 50 Jahren, die nicht im Ruhestand sind), sagen viel häufiger, dass sie erwarten, dass ihr Ruhestand betroffen ist. Mehr als vier von zehn (46%) geben an, dass sie ihren Ruhestand aufgrund des Ausbruchs des Coronavirus entweder bereits verzögert haben oder möglicherweise verschieben müssen, verglichen mit nur 16%, die keinen Arbeitsplatzverlust oder keine Lohnkürzung erlitten haben.

Die Anteile der nicht pensionierten Erwachsenen ab 50 Jahren, die ihren Ruhestand aufgrund des Coronavirus-Ausbruchs verzögert haben oder voraussichtlich verzögern werden, variieren nicht erheblich zwischen den Einkommensniveaus oder anderen demografischen Gruppen, einschließlich Geschlecht und Bildungsstand.

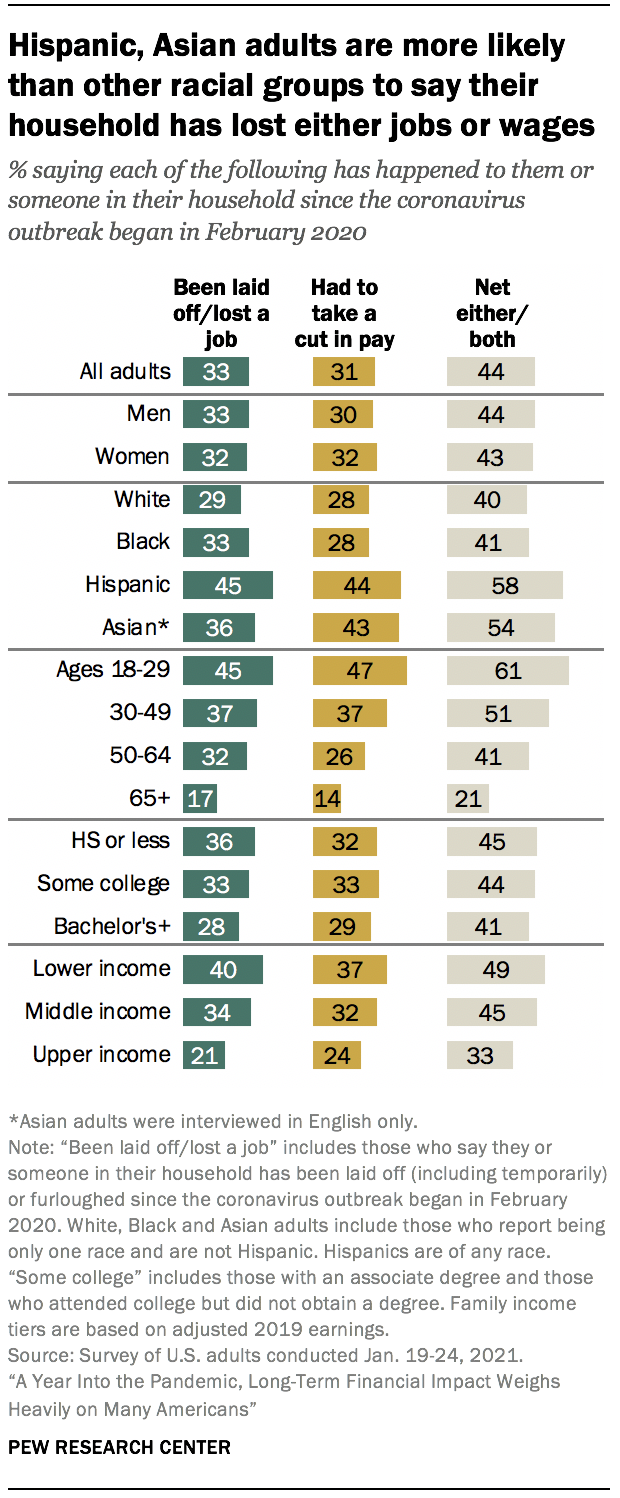

Mehr als vier von zehn US-Bürgern. erwachsene sagen, dass sie oder jemand in ihrem Haushalt seit Beginn des Ausbruchs des Coronavirus einen Job oder Lohn verloren haben

Ein Drittel der US-. erwachsene geben an, dass sie oder jemand in ihrem Haushalt seit Beginn des Coronavirus-Ausbruchs im Februar 2020 entlassen wurden oder einen Arbeitsplatz verloren haben (einschließlich Urlaub und vorübergehender Entlassung), und 31% geben an, dass sie oder jemand in ihrem Haushalt aufgrund von Arbeitszeitverkürzungen oder der Nachfrage nach ihrer Arbeit in diesem Zeitraum eine Lohnkürzung erfahren hat. Insgesamt geben 44% an, dass ihr Haushalt seit Beginn der Pandemie mindestens eines davon erlebt hat.

Erfahrungen mit Job- und Lohnverlusten während der Pandemie waren in allen Bevölkerungsgruppen nicht gleich zu spüren. Hispanische (58%) und asiatische (54%) Erwachsene geben häufiger als weiße (40%) oder schwarze (41%) Erwachsene an, dass sie oder jemand in ihrem Haushalt seit Beginn des Ausbruchs im Februar 2020 entweder einen Job verloren oder eine Lohnkürzung oder beides erhalten hat. Und während die Mehrheit der Erwachsenen unter 30 Jahren (61%) angibt, dass sie oder jemand in ihrem Haushalt diese Erfahrungen gemacht hat, sagen etwa die Hälfte der Erwachsenen im Alter von 30 bis 49 Jahren (51%) und kleinere Anteile der 50- bis 64-Jährigen (41%) und 65 und älter (21%) dasselbe.

Etwa die Hälfte der Erwachsenen mit niedrigerem Einkommen (49%) gibt an, dass ihr Haushalt seit Beginn des Coronavirus-Ausbruchs im Februar 2020 Arbeits- oder Lohnverluste erlitten hat, ebenso wie 45% der Erwachsenen mit mittlerem Einkommen. Ein weitaus geringerer – wenn auch erheblicher – Anteil der Erwachsenen mit höherem Einkommen (33%) gibt an, dass ihr Haushalt eine oder beide dieser Erfahrungen gemacht hat.

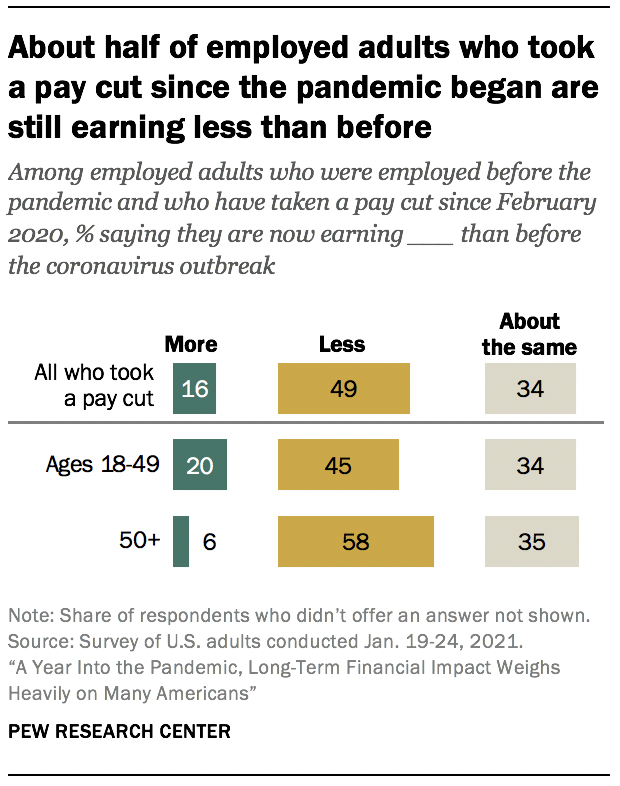

Viele Arbeitnehmer, die während der Pandemie Löhne verloren haben, verdienen immer noch weniger als vor Beginn des Ausbruchs des Coronavirus. Unter denjenigen, die vor Beginn der Pandemie gearbeitet haben und seit Februar 2020 persönlich eine Lohnkürzung erfahren haben, gibt etwa die Hälfte (49%) an, jetzt weniger Geld zu verdienen als vor der Pandemie; 16% verdienen jetzt mehr Geld und 34% geben an, ungefähr dasselbe zu verdienen wie zuvor. Dies ist in den meisten demografischen Gruppen konsistent, aber erwerbstätige Erwachsene ab 50 Jahren, die seit Beginn des Ausbruchs eine Lohnkürzung erlitten haben, geben häufiger an als Personen unter 50 Jahren, dass sie weniger Geld verdienen als zuvor (58% gegenüber 45%), während diejenigen in der jüngeren Gruppe eher angeben, mehr zu verdienen als vor der Pandemie (20% gegenüber 6%).

Arbeitnehmer mit niedrigerem Einkommen haben häufiger als Arbeitnehmer mit mittlerem oder höherem Einkommen unbezahlte Freizeit genommen

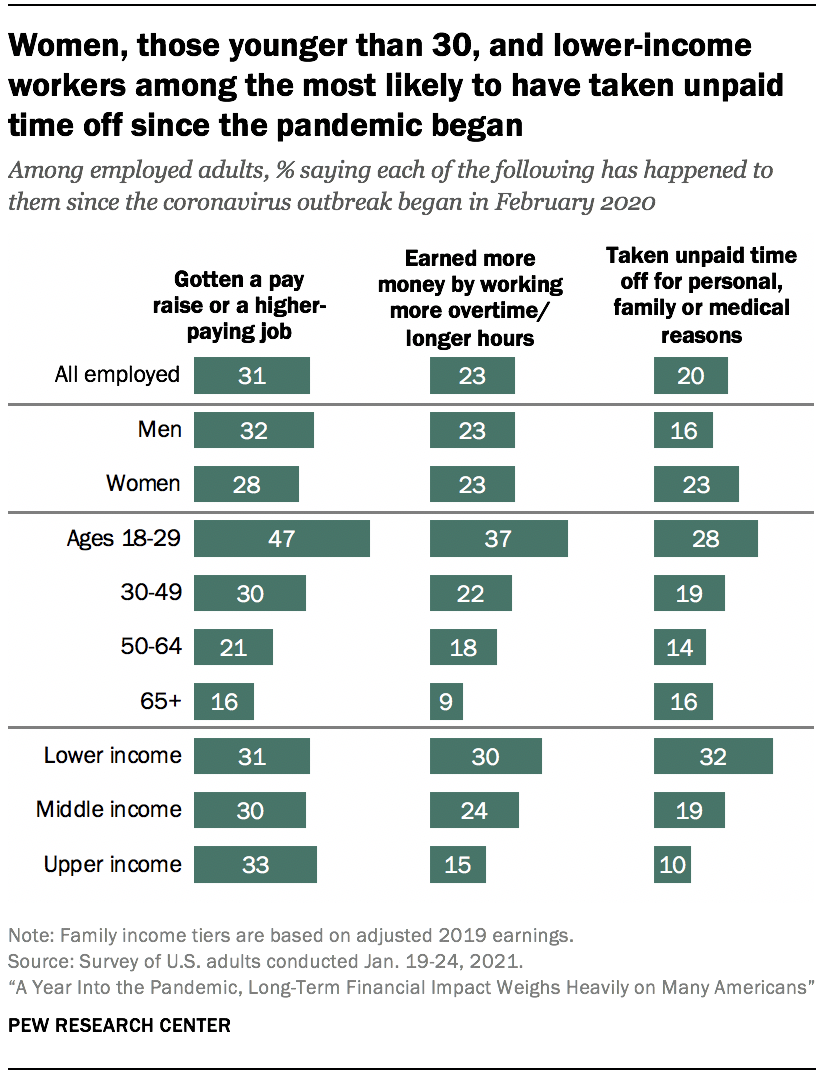

Erwachsene mit niedrigerem Einkommen haben seit Februar 2020 häufiger Arbeits- oder Lohnverluste erlitten als Arbeitnehmer mit höherem Einkommen, und es ist auch wahrscheinlicher, dass sie in dieser Zeit aus persönlichen, familiären oder medizinischen Gründen unbezahlte Freizeit von der Arbeit genommen haben. Etwa ein Drittel der Arbeitnehmer mit niedrigerem Einkommen (32%) gab an, dies in diesem Zeitraum tun zu müssen, verglichen mit 19% der Arbeitnehmer mit mittlerem Einkommen und 10% der Arbeitnehmer mit höherem Einkommen. Früheren Untersuchungen zufolge haben Arbeitnehmer am unteren Ende der Lohnverteilung mit geringerer Wahrscheinlichkeit Zugang zu bezahltem Krankheitsurlaub als Arbeitnehmer am oberen Ende.

Drei von zehn Arbeitnehmern mit niedrigerem Einkommen geben an, seit Beginn des Ausbruchs des Coronavirus mehr Geld verdient zu haben, indem sie mehr Überstunden oder längere Arbeitszeiten geleistet haben. 24% der Arbeitnehmer mit mittlerem Einkommen und 15% der Arbeitnehmer mit höherem Einkommen geben an, dass dies geschehen ist. Und etwa drei von zehn Arbeitnehmern in allen Einkommensstufen geben an, in dieser Zeit eine Gehaltserhöhung oder einen höher bezahlten Job erhalten zu haben.

Arbeitnehmer unter 30 Jahren geben weitaus häufiger als ältere Arbeitnehmer an, seit Beginn des Coronavirus-Ausbruchs eine Gehaltserhöhung oder einen höher bezahlten Job erhalten zu haben (47% gegenüber 30% der Arbeitnehmer im Alter von 30 bis 49 Jahren, 21% der Arbeitnehmer im Alter von 50 bis 64 Jahren und 16% der Arbeitnehmer im Alter von 65 Jahren und älter). Jüngere Arbeitnehmer geben auch häufiger als ältere Erwachsene an, dass sie mehr Geld verdient haben, indem sie mehr Überstunden oder längere Arbeitszeiten geleistet haben, und dass sie aus persönlichen, familiären oder medizinischen Gründen unbezahlte Arbeitszeiten genommen haben.

Die Umfrage zeigt auch, dass Männer unter berufstätigen Erwachsenen etwas häufiger als Frauen angeben, seit Beginn des Coronavirus-Ausbruchs eine Gehaltserhöhung oder einen höher bezahlten Job erhalten zu haben (32% vs. 28%). Im Gegenzug gibt ein größerer Anteil der erwerbstätigen Frauen als Männer an, seit Beginn der Pandemie aus persönlichen, familiären oder medizinischen Gründen unbezahlte Freizeit genommen zu haben (23% gegenüber 16%).

Etwa drei von zehn Amerikanern machen sich oft Sorgen um ihre Schulden und sparen für den Ruhestand, aber diese Bedenken waren im April höher

Ungefähr drei von zehn Erwachsenen geben an, dass sie sich jeden Tag oder fast jeden Tag Sorgen um die Höhe ihrer Schulden machen (30%) und genug für ihren Ruhestand sparen können (29%). Etwa ein Viertel macht sich Sorgen um die Bezahlung ihrer Rechnungen und die Gesundheitskosten für sie und ihre Familie (jeweils 27%). Etwa jeder Fünfte macht sich oft Sorgen, seine Miete oder Hypothek zu bezahlen (19%) oder genug Lebensmittel für sich und seine Familie kaufen zu können (18%). Etwa 16% der Arbeitnehmer geben an, dass sie häufig befürchten, ihren Arbeitsplatz zu verlieren oder aufgrund von Arbeitszeitverkürzungen oder der Nachfrage nach ihrer Arbeit eine Lohnkürzung in Kauf zu nehmen. Etwa vier von zehn oder mehr Erwachsenen geben an, dass sie sich zumindest manchmal Sorgen um jeden von ihnen machen.

Diese Bedenken waren früher beim Ausbruch des Coronavirus dringlicher als jetzt. Höhere Anteile im April 2020 gaben an, dass sie sich häufig Sorgen machten, genug für den Ruhestand zu sparen (38%), ihre Rechnungen (38%) oder Schulden (36%) zu bezahlen, die Kosten für die Gesundheitsversorgung für sie und ihre Familie (35%), eine Lohnkürzung vorzunehmen (29% der erwerbstätigen Erwachsenen) und ihren Arbeitsplatz zu verlieren (23% der erwerbstätigen Erwachsenen). (Die Fragen nach der Zahlung von Miete oder Hypothek und der Möglichkeit, genügend Lebensmittel zu kaufen, wurden im April nicht gestellt.) Der Rückgang der Besorgnis seit April war auf allen Einkommensniveaus offensichtlich.

Erwachsene mit niedrigerem Einkommen machen sich weitaus häufiger Sorgen als Erwachsene mit mittlerem und höherem Einkommen. Zum Beispiel geben 44% der Erwachsenen mit niedrigerem Einkommen an, dass sie sich Sorgen machen, ihre Rechnungen täglich oder fast täglich zu bezahlen, verglichen mit 23% der Erwachsenen mit mittlerem Einkommen und nur 9% der Erwachsenen mit höherem Einkommen. Und während etwa ein Drittel der Erwachsenen mit niedrigerem Einkommen angibt, dass sie sich Sorgen machen, ihre Miete oder Hypothek zu bezahlen (34%) oder täglich oder fast täglich genug Lebensmittel kaufen zu können (32%), äußern 15% oder weniger unter Erwachsenen mit mittlerem und höherem Einkommen ähnliche Bedenken.

Erwachsene, die in Haushalten leben, die während der Pandemie einen Arbeitsplatzverlust oder eine Lohnkürzung erlitten haben, sind wahrscheinlicher als diejenigen in Haushalten, die nicht sagen müssen, dass sie sich oft Sorgen um jedes dieser Bedenken machen. Zum Beispiel sagen diejenigen, die den Job oder die Bezahlung ihres Haushalts betroffen hatten, etwa doppelt so häufig, dass sie sich täglich oder fast täglich Sorgen machen, genug Nahrung für sie und ihre Familien kaufen zu können, als diejenigen, die nicht betroffen waren (25% vs. 12%).

Schwarze und hispanische Amerikaner (die im Durchschnitt ein niedrigeres Einkommen haben als weiße Amerikaner) haben diese Sorgen häufiger als weiße Erwachsene. Inzwischen, Asiatische Amerikaner sagen ungefähr genauso häufig wie weiße Erwachsene, dass sie sich oft Sorgen um ihre Schulden machen, Sparen für ihren Ruhestand, die Kosten der Gesundheitsversorgung, ihre Rechnungen bezahlen und ihren Job verlieren. Es ist jedoch wahrscheinlicher als bei weißen Erwachsenen, dass sie sich Sorgen machen, ihre Miete oder Hypothek zu bezahlen, genug Essen kaufen zu können und eine Lohnkürzung zu erhalten.

Erwachsene im Alter von 65 Jahren und älter sind in der Regel weniger besorgt über jedes dieser Anliegen als ihre jüngeren Kollegen. Tatsächlich fällt die Last einiger dieser Sorgen am stärksten auf die Altersgruppe der 30- bis 49-Jährigen. Zum Beispiel geben 25% dieser Gruppe an, dass sie sich häufig Sorgen um die Zahlung ihrer Miete oder Hypothek machen, verglichen mit 20% der 18- bis 29-Jährigen, 19% der 50- bis 64-Jährigen und 8% der 65-Jährigen und älter.

Amerikaner mit Behinderungen – das heißt, diejenigen, die sagen, dass eine Behinderung oder Behinderung sie davon abhält, vollständig an Arbeit, Schule, Hausarbeit oder anderen Aktivitäten teilzunehmen – sind auch wahrscheinlicher als diejenigen ohne Behinderungen zu sagen, dass sie sich oft Sorgen um jedes Anliegen machen. Zum Beispiel sagen 36% der behinderten Amerikaner (die tendenziell ein niedrigeres Einkommen haben als Menschen ohne Behinderungen), dass sie sich oft Sorgen um die Kosten der Gesundheitsversorgung für sie und ihre Familie machen, während 25% der Menschen ohne Behinderungen dasselbe sagen.

Etwa die Hälfte der einkommensschwächeren Erwachsenen in Haushalten, die während der Pandemie Einkommen verloren haben, hat Schulden aufgenommen, um über die Runden zu kommen

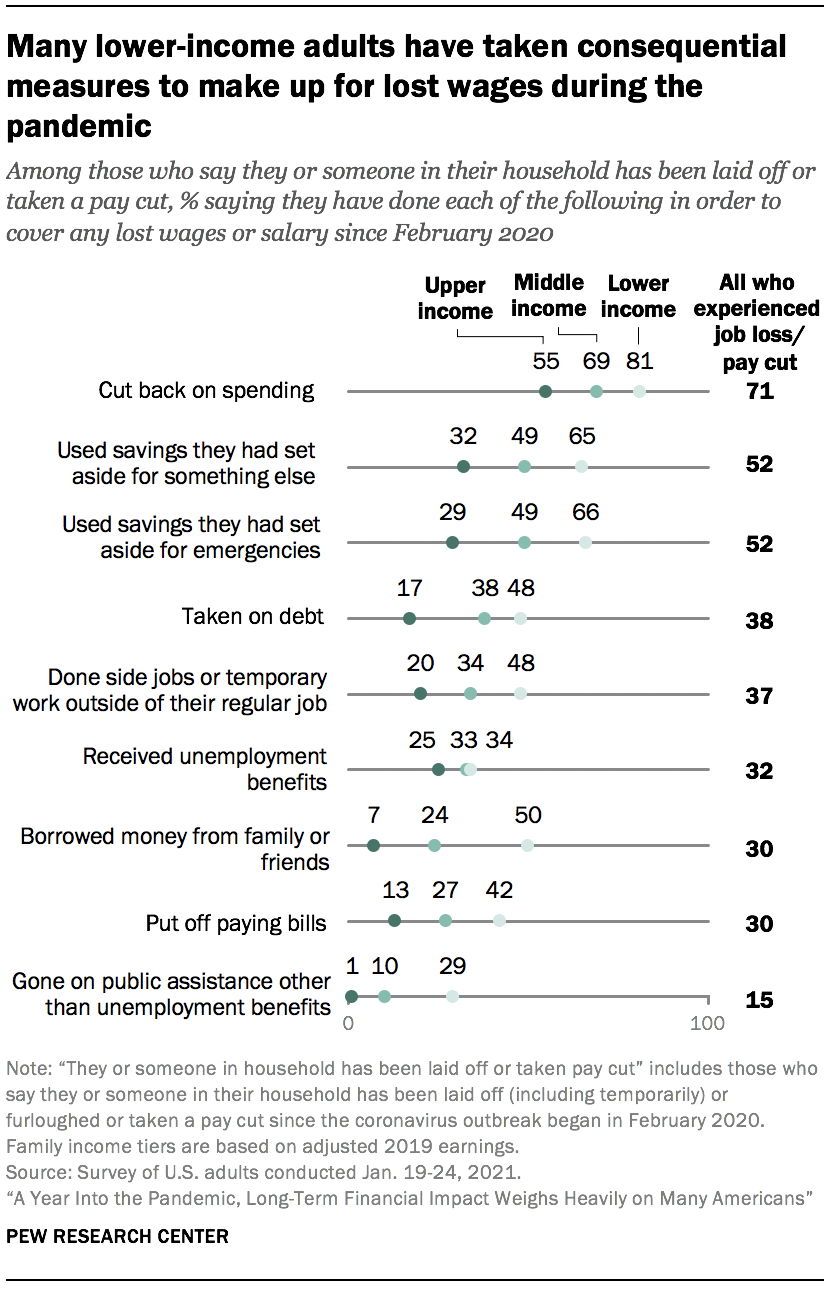

Die Umfrage befragte auch diejenigen, die sich in einem Haushalt befinden, in dem seit Beginn der Pandemie jemand entlassen oder gekürzt wurde, wie sie diese Lohn- oder Gehaltsverluste gedeckt haben. Die Kürzung der Ausgaben stand ganz oben auf der Liste, wobei 71% angaben, dies getan zu haben, um ihre Lohnausfälle auszugleichen. Die Verwendung von Ersparnissen war eine weitere gängige Strategie, wobei etwa die Hälfte derjenigen, die einen Lohnverlust erlitten hatten, angab, dies getan zu haben (52% gaben an, Ersparnisse verwendet zu haben, die sie für etwas anderes beiseite gelegt hatten, und der gleiche Anteil gab an, Notfallersparnisse verwendet zu haben). Kleinere Anteile gaben an, Schulden aufgenommen zu haben (38%), Nebenjobs oder Zeitarbeit außerhalb ihres regulären Arbeitsplatzes ausgeübt zu haben (37%), Arbeitslosengeld erhalten zu haben (32%), Geld von Familie oder Freunden geliehen zu haben (30%), Rechnungen nicht bezahlt zu haben (30%) oder andere öffentliche Unterstützung als Arbeitslosengeld in Anspruch genommen zu haben (15%).

Erwachsene mit niedrigerem Einkommen, deren Haushalte seit Beginn der Pandemie Arbeits- oder Lohnverluste erlitten haben, geben häufiger als Erwachsene mit höherem Einkommen an, jeden dieser Schritte unternommen zu haben. Tatsächlich haben viele in dieser Gruppe Folgemaßnahmen ergriffen, z. B. Geld von Familie oder Freunden geliehen (50%), Schulden aufgenommen (48%) und die Zahlung von Rechnungen aufgeschoben (42%).

Unter den Erwachsenen mit höherem Einkommen, deren Haushalt einen Einkommensverlust erlebte, gaben 55% an, die Ausgaben zu reduzieren, um dies auszugleichen. Viel kleinere Anteile (etwa ein Drittel oder weniger) geben an, jede der anderen in der Umfrage befragten Maßnahmen ergriffen zu haben. Nur wenige gaben an, dass sie die Art von Folgemaßnahmen ergreifen mussten, auf die sich viele Erwachsene mit niedrigerem Einkommen verlassen, wie z. B. die Übernahme von Schulden (17% der Erwachsenen mit höherem Einkommen), das Aufschieben der Bezahlung von Rechnungen (13%) oder das Ausleihen von Freunden oder Familie (7%).

Unter den Haushalten mit Einkommensverlust sind Berichte über die Inanspruchnahme von Arbeitslosengeld häufiger bei denjenigen, die angeben, dass sie oder jemand in ihrem Haushalt einen Arbeitsplatz verloren haben (dauerhaft oder vorübergehend).3 Insgesamt gaben 39% derjenigen, die einen Arbeitsplatz verloren oder jemanden in ihrem Haushalt hatten, an, Arbeitslosengeld erhalten zu haben, verglichen mit 11% derjenigen in Haushalten, die eine Lohnkürzung, aber keinen Arbeitsplatzverlust erlitten hatten (obwohl viele Menschen, deren Arbeitszeiten während der Pandemie gekürzt wurden, Anspruch haben). Erwachsene mit niedrigem, mittlerem und höherem Einkommen, die einen Arbeitsplatzverlust erlitten haben, geben mit gleicher Wahrscheinlichkeit an, diese Art von Leistung erhalten zu haben.

Etwa zwei von zehn Haushalten, die einen Arbeitsplatzverlust erlitten hatten (19%), gaben an, dass sie andere öffentliche Hilfen als Arbeitslosenunterstützung in Anspruch genommen hatten, verglichen mit 5% derjenigen, die eine Lohnkürzung, aber keinen Arbeitsplatzverlust erlitten hatten. Unter den Haushalten, die einen Arbeitsplatzverlust erlebten, gaben 33% der Erwachsenen mit niedrigerem Einkommen an, diese Art von öffentlicher Unterstützung in Anspruch genommen zu haben, verglichen mit 13% der Erwachsenen mit mittlerem Einkommen und nur 2% der Erwachsenen mit höherem Einkommen.

Die meisten Erwachsenen mit niedrigerem Einkommen, die eine Stimulus-Zahlung erwarten, geben an, dass sie damit Rechnungen oder wichtige Dinge bezahlen werden

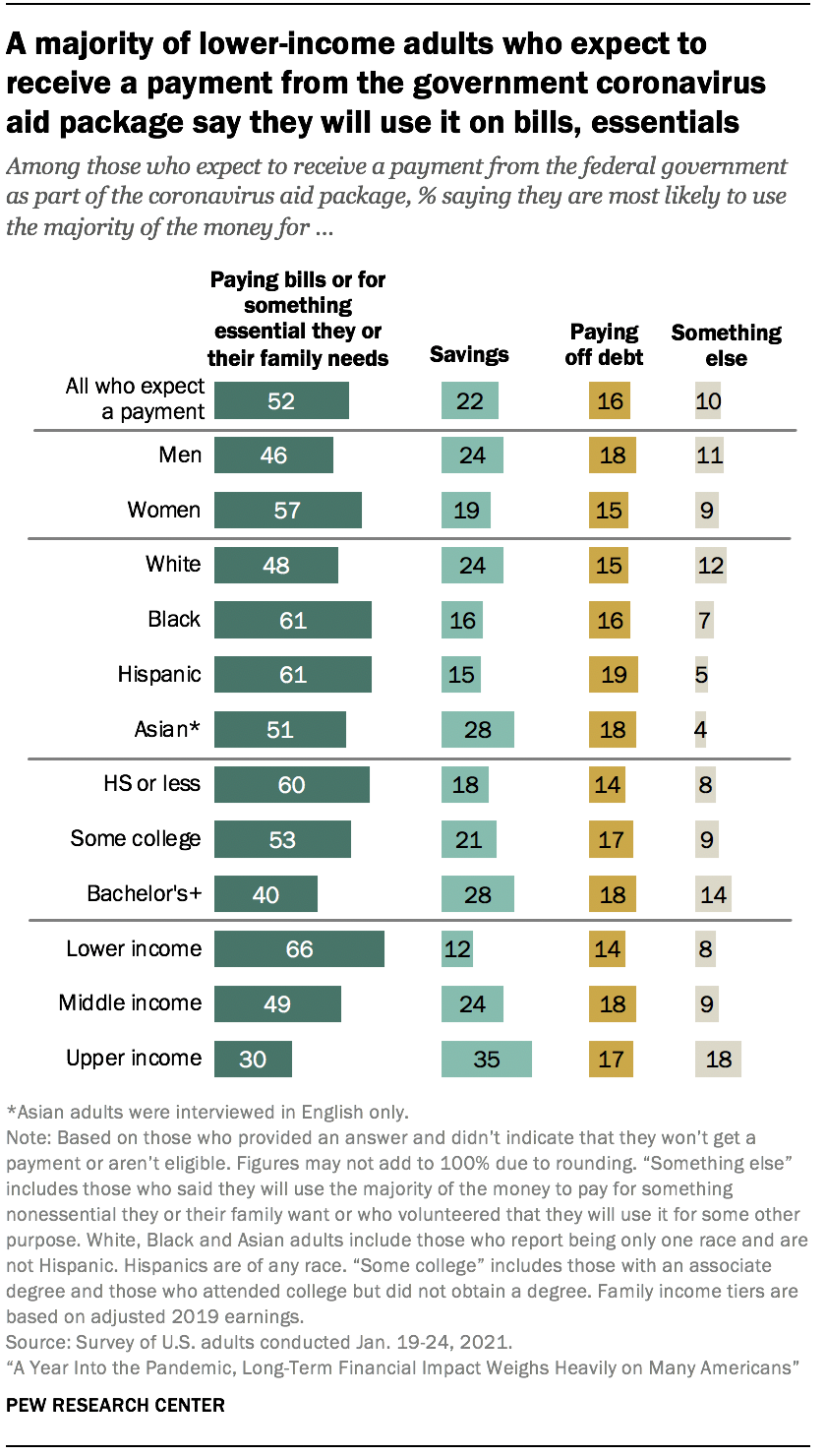

Da sich die wirtschaftlichen Auswirkungen der Coronavirus-Pandemie Ende 2020 fortsetzten, verabschiedete der Kongress ein zweites Stimulus-Gesetz, um die finanziellen Schwierigkeiten vieler Amerikaner zu lindern. Etwa die Hälfte der Erwachsenen in den USA, die im Rahmen des Konjunkturpakets eine Zahlung von der Bundesregierung erhalten haben oder erwarten (52%), geben an, dass sie einen Großteil dieser Mittel verwenden werden, um Rechnungen zu bezahlen oder für etwas Wesentliches, das sie oder ihre Familie benötigen. Weitere 22% sagen, sie werden es retten; 16% sagen, dass sie es verwenden werden, um Schulden abzuzahlen; und 10% sagen, dass sie es für etwas anderes verwenden werden, einschließlich für etwas nicht Essentielles, das sie oder ihre Familie wollen, wohltätige Spenden, Hilfe für Freunde und Familie, Unterstützung lokaler Unternehmen oder eine Kombination.

Die Art und Weise, wie die Amerikaner planen, Zahlungen aus dem zweiten Coronavirus-Hilfspaket zu verwenden, ist das, was diejenigen, die zu Beginn der Pandemie eine Zahlung erhalten oder erwartet haben, darüber sagten, wie sie diese Mittel verwenden wollten.

Erwachsene mit niedrigerem Einkommen geben am ehesten an, dass sie einen Großteil des Geldes verwenden werden, um Rechnungen oder etwas Wesentliches unter denen zu bezahlen, die eine Zahlung in jeder Einkommensgruppe erwarten; 66% sagen dies, verglichen mit 49% der Erwachsenen mit mittlerem Einkommen und 30% der Erwachsenen mit höherem Einkommen. Etwa ein Drittel der Erwachsenen mit höherem Einkommen (35%) sagt, dass sie erwarten, das meiste davon zu sparen; 24% der Erwachsenen mit mittlerem Einkommen und 12% der Erwachsenen mit niedrigerem Einkommen sagen dasselbe.

Die Pläne für die Konjunkturzahlungen variieren je nach Rasse, ethnischer Zugehörigkeit und Bildungsstand. Etwa sechs von zehn schwarzen und hispanischen Erwachsenen (jeweils 61%) geben an, dass sie einen Großteil des Geldes verwenden werden, um Rechnungen oder das Nötigste zu bezahlen, verglichen mit 48% der weißen Erwachsenen und 51% der asiatischen Erwachsenen. Weiße und asiatische Erwachsene sagen häufiger als schwarze und hispanische Erwachsene, dass sie es sparen werden (24% und 28% gegenüber 16% bzw. 15%). Sechs von zehn Erwachsenen mit einem High-School-Abschluss oder weniger Bildung sagen, dass sie einen Großteil des Geldes verwenden werden, um Rechnungen oder Essentials zu bezahlen; 53% von denen mit einem College und 40% mit einem Bachelor-Abschluss oder mehr Bildung sagen das gleiche.

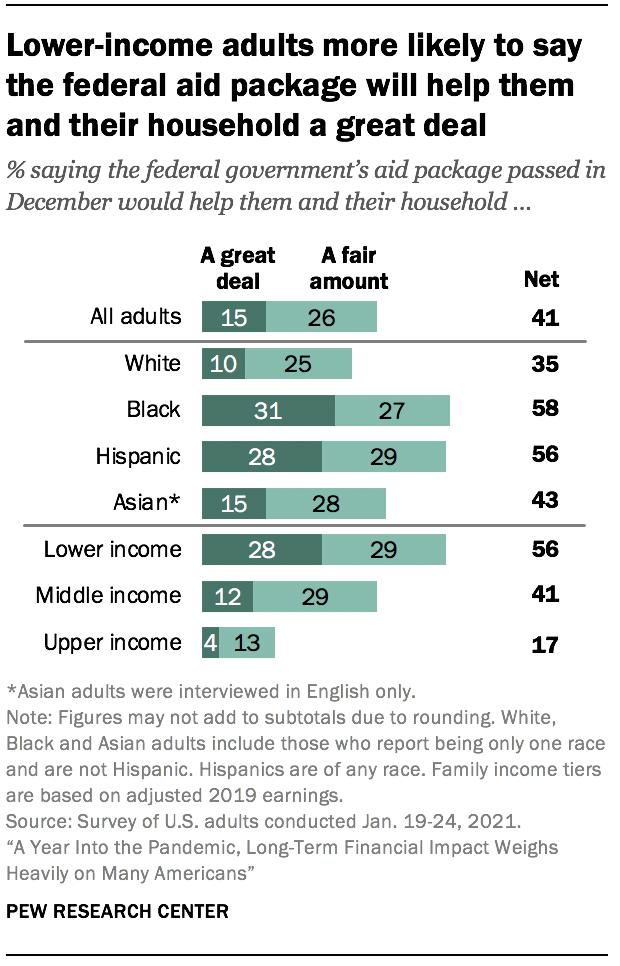

Etwa vier von zehn Amerikanern geben an, dass das Hilfspaket der Bundesregierung ihnen und ihrem Haushalt mindestens einen angemessenen Betrag helfen wird

Insgesamt geben etwa vier von zehn Erwachsenen (41%) an, dass das von der Bundesregierung im Dezember 2020 verabschiedete Hilfspaket ihnen und ihrem Haushalt viel oder einen angemessenen Betrag helfen würde. Die Mehrheit sagt, dass das Hilfspaket kleinen Unternehmen (54%), großen Unternehmen (57%) und Arbeitslosen (61%) zumindest in angemessener Höhe helfen wird. Dies ist eine bemerkenswerte Vertrauensverschiebung seit Beginn der Pandemie, als etwa sieben von zehn oder mehr Amerikanern angaben, das im März verabschiedete Hilfspaket würde großen und kleinen Unternehmen und Arbeitslosen helfen; 46% sagten, das frühere Hilfspaket würde ihnen und ihrem Haushalt helfen.

Eine Mehrheit der Erwachsenen mit niedrigerem Einkommen (56%) sagt, dass das Hilfspaket ihnen und ihrem Haushalt mindestens einen angemessenen Betrag helfen wird, wobei 28% sagen, dass es ihnen sehr helfen würde. Dies steht im Vergleich zu 41% der Erwachsenen mit mittlerem Einkommen und 17% der Erwachsenen mit höherem Einkommen, die sagen, dass es ihnen zumindest einen angemessenen Betrag helfen wird.

Unter anderen wichtigen demografischen Gruppen sagen Erwachsene unter 30 Jahren, schwarze und hispanische Erwachsene sowie Personen ohne Hochschulabschluss am ehesten, dass das Hilfspaket ihnen und ihrem Haushalt mindestens einen angemessenen Betrag helfen wird. Mehr als die Hälfte der schwarzen und hispanischen Erwachsenen gibt an, dass das Hilfspaket ihnen und ihren Haushalten (58% bzw. 56%) zumindest einen angemessenen Betrag helfen wird, wobei bedeutende Anteile sagen, dass es ihnen sehr helfen wird (31% bzw. 28%). Kleinere Anteile von weißen (35%) und asiatischen Erwachsenen (43%) sagen, dass es ihnen sehr oder ziemlich helfen wird.

Die Hälfte der Erwachsenen unter 30 Jahren sagt, dass das Bundeshilfepaket ihnen und ihren Haushalten mindestens einen angemessenen Betrag helfen wird; 43% der 30- bis 49-Jährigen, 39% der 50- bis 64-Jährigen und 33% der Erwachsenen ab 65 Jahren sagen dasselbe. Erwachsene mit einem High-School-Diplom oder weniger Bildung sind eher zu sagen, dass das Bundes-Hilfspaket wird Ihnen helfen, und Ihre Haushalte mindestens eine angemessene Menge (50%) als diejenigen mit einigen College-Erfahrung (42%) und diejenigen mit einem Bachelor-Abschluss oder mehr Bildung (31%).

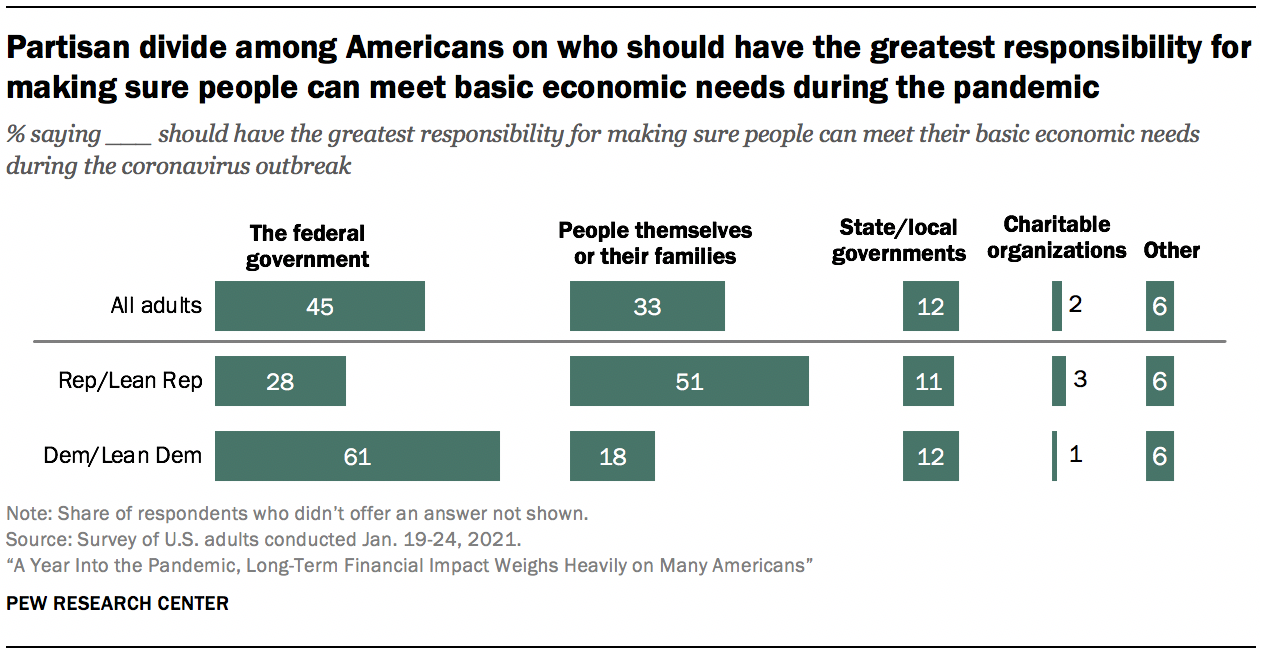

Kein klarer Konsens darüber, wer die größte Verantwortung dafür tragen sollte, dass die Menschen ihre wirtschaftlichen Grundbedürfnisse während des Coronavirus-Ausbruchs erfüllen können

Auf die Frage, wer die größte Verantwortung dafür tragen sollte, dass die Menschen ihre wirtschaftlichen Grundbedürfnisse während des Coronavirus-Ausbruchs erfüllen können, verweisen 45% auf die Bundesregierung, während ein Drittel der Befragten angibt, dass die Menschen selbst oder ihre Familien die größte Verantwortung tragen sollten. Kleinere Anteile sagen, dass staatliche oder lokale Regierungen (12%), gemeinnützige Organisationen (2%) oder eine andere Quelle (6%), meistens eine Kombination aus all diesen, am meisten verantwortlich sein sollten.

In dieser Frage gibt es eine scharfe parteipolitische Kluft. Etwa sechs von zehn Demokraten und diejenigen, die sich der Demokratischen Partei zuwenden (61%), sagen, dass die Bundesregierung die größte Verantwortung tragen sollte, und nur 18% sagen, dass es die Menschen selbst oder ihre Familien sein sollten. Unter Republikanern und Republikanern weisen 28% auf die Bundesregierung hin, während ein größerer Anteil (51%) der Ansicht ist, dass die Menschen selbst oder ihre Familien die größte Verantwortung dafür tragen sollten, dass sie ihre wirtschaftlichen Grundbedürfnisse während der Pandemie befriedigen können.

Liberaldemokraten weisen am ehesten darauf hin, dass die Bundesregierung die größte Verantwortung dafür trägt, dass die Menschen während des Ausbruchs des Coronavirus ihre grundlegenden wirtschaftlichen Bedürfnisse befriedigen können. Etwa sieben von zehn Liberaldemokraten (72%) sagen dies, verglichen mit 52% der konservativen oder gemäßigten Demokraten, 36% der gemäßigten oder liberalen Republikaner und einem noch geringeren Anteil der konservativen Republikaner (23%). Im Gegenzug sagen konservative Republikaner am ehesten, dass es die Menschen selbst oder ihre Familien sind, die diese Verantwortung tragen; 57% sagen dies im Vergleich zu 41% der gemäßigten oder liberalen Republikaner, 25% der gemäßigten oder konservativen Demokraten und nur 11% der Liberaldemokraten.