Berufshaftpflichtversicherung kann eine der größten Geschäftsversicherungskosten sein, die einem Unternehmen entstehen können. Profis auf der ganzen Linie können ziemlich überrascht sein, wie schwierig es ist, günstige PI-Versicherungsangebote zu finden, also hier sind einige Informationen über Berufshaftpflichtkosten, um Ihnen zu helfen, ein gutes Geschäft zu finden, wenn Sie eines finden.

Um die Kosten der Berufshaftpflichtversicherung für SIE herauszufinden, klicken Sie hier.

- Bewertet mit 4,8 von 5 Sternen am Reviews.co.uk

- 300.000+ abgeschlossene Angebote pro Monat

- Füllen Sie nur ein Formular aus

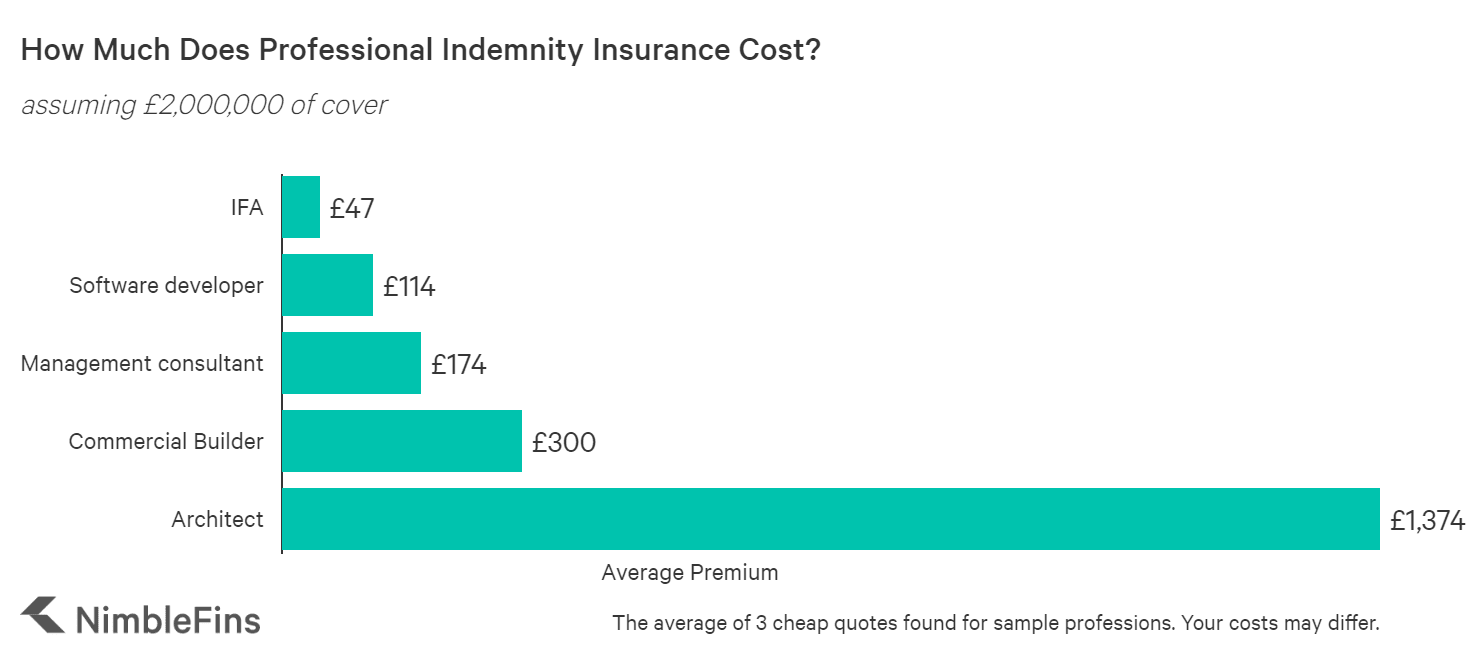

Durchschnittliche Kosten der Berufshaftpflichtversicherung

Die NimbleFins-Analyse zeigt, dass die Kosten der britischen Berufshaftpflichtversicherung je nach Beruf und anderen Faktoren zwischen £ 45 und Tausenden von Pfund pro Jahr liegen. Diese Preise spiegeln die Preise für ein kleines Unternehmen wider; je größer das Unternehmen (dh je mehr Mitarbeiter und je höher der Umsatz und die Vertragsgrößen) und je riskanter die Arbeit, desto höher die Raten.

Wie Sie in der folgenden Tabelle sehen können, hat der Beruf einen großen Einfluss auf die PI-Raten, wobei einige Berufe 25X so viel kosten wie andere Berufe oder mehr. Zum Beispiel könnte das Problem der brandgefährdeten Verkleidungen bedeuten, dass ein Architektur—, Bau- oder Vermessungsunternehmen ein kleines Vermögen zahlen muss, um auf dem aktuellen Markt versichert zu werden – in einigen Fällen möglicherweise Zehntausende von Pfund pro Jahr. Oder sie können nicht einmal in der Lage sein, eine umfassende Politik zu bekommen, die sie abdeckt.

| Beispiel Berufshaftpflichtkosten (£ 2.000.000 Deckung) | Durchschnittliche Prämie |

|---|---|

| Unabhängiger Finanzberater | £47 |

| Softwareentwickler | £114 |

| Unternehmensberater | £174 |

| Gewerbebauer | £300 |

| Architekt | £1,374 |

Was bestimmt die Kosten der Berufshaftpflichtversicherung?

Die Berufshaftpflichtversicherung richtet sich nach den spezifischen Risiken Ihres Unternehmens. Ihre Unternehmensstruktur kann sogar einen Unterschied machen – zum Beispiel kann eine Haftpflichtversicherung für eine Gesellschaft mit beschränkter Haftung mehr kosten, als wenn Sie selbstständig sind. Mal sehen, welche Faktoren den Preis der PI-Versicherung beeinflussen.

Berufshaftpflichtangebote variieren stark von Unternehmen zu Unternehmen, da die Preise der Versicherungsunternehmen sich nach dem wahrgenommenen Risiko richten, das jedes einzelne Unternehmen darstellt. Alles andere gleich, Unternehmen, die riskanter sind, zahlen höhere Prämien als Unternehmen, die als risikoärmer angesehen werden. Berufe wie Architekten können viel mehr bezahlen als, weil ein Fehler erhebliche finanzielle Auswirkungen haben kann. Ein Architektenfehler könnte beispielsweise bedeuten, dass ein Gebäude teilweise abgerissen und dann mit großem Aufwand wieder aufgebaut werden muss.

Hier sind einige der Faktoren, die die Versicherer bei der Ermittlung Ihrer Berufshaftpflichtkosten berücksichtigen:

Deckungsgrad. Höhere Versicherungslimits unterliegen in der Regel einem höheren Versicherungssatz. Je mehr Deckung Sie also benötigen, desto höher ist Ihre Prämie. Das heißt, zusätzliche Abdeckung neigt dazu, billiger zu werden. Zum Beispiel sind die ersten £ 100.000 der Deckung normalerweise billiger als die nächsten £ 100.000 des Schutzes und so weiter.

Größe Ihres Unternehmens. Versicherer möchten Ihren Jahresumsatz sowie die Größe Ihrer größten Verträge kennen. Diese Informationen sind entscheidend für die Bestimmung Ihrer PI-Prämie, da Umsatz und Vertragsgröße angeben, wie viel Risiko der Versicherer eingeht.

Linie der Arbeit. Einige Branchen sind anfälliger für teure professionelle Fehler als andere. Zum Beispiel sind Architekten dafür bekannt, höhere PI-Raten zu zahlen, weil ein Fehler bei einem großen Bauprojekt Tausende oder Millionen Pfund kosten kann, um ihn zu korrigieren.

Lage. Wo Sie tätig sind, kann auch eine Rolle bei Ihren Prämien spielen, wenn auch in geringerem Maße als bei Autoversicherungsangeboten oder Hausratversicherungen. Die Rechtsgrundlage Ihrer Verträge ist besonders wichtig, denn wenn Sie in einer anderen Gerichtsbarkeit verklagt werden, muss der Versicherer beispielsweise Experten für US-Recht bezahlen, um Sie zu verteidigen. Dies wird viel mehr kosten.

Geschäftsstruktur. Sogar Ihre Geschäftsstruktur kann Ihre Geschäftsversicherungsprämien beeinflussen. Wir haben festgestellt, dass Einzelunternehmer am wenigsten zahlen, während Gesellschaften mit beschränkter Haftung mit mehr als einem Direktor am meisten zahlen.

Ansprüche Geschichte. Unternehmen, die in den letzten Jahren einen Anspruch geltend gemacht haben, zahlen eher einen höheren Satz als ein Unternehmen ohne Ansprüche in ihrer Geschichte.

Anzahl der Mitarbeiter. Unternehmen mit mehr Mitarbeitern zahlen in der Regel mehr für die PI-Versicherung; Der Grund dafür ist, dass mehr Menschen schwieriger zu verwalten sein können, was Fehler in einem größeren Unternehmen wahrscheinlicher macht.

Darüber hinaus zählen Sauberkeit und Transparenz beim Ausfüllen von Formularen. Stellen Sie sicher, dass Sie sie so umfassend wie möglich ausfüllen. Scheuen Sie sich nicht, den Versicherer anzurufen, um weitere Informationen anzufordern, da er dies zu Ihren Gunsten zählen wird. Denken Sie daran, dass diese Versicherung Sie vor Fehlern schützen soll, daher ist es ein schlechtes Aussehen, Fehler auf dem Formular zu machen, das Sie an die Versicherungsgesellschaft senden. Wenn Sie offen und ehrlich sind, erhalten Sie auch Punkte — das Verstecken von Geschäftsaktivitäten wird Sie später in dieser Phase nur beißen.

Berechnung des Risikos

Es gibt viele Faktoren, die das Risiko und das wahrgenommene Risiko beeinflussen und dann zur Prämie beitragen. Diese Informationen über Ihr Unternehmen werden dann in interne Preismodelle eingespeist, die dieses Risiko in ein Angebot umwandeln.

Es gibt zwei Möglichkeiten, Risikoberechnungen in ein Angebot umzuwandeln. In diesem Fall ist Ihre Prämie relativ festgelegt und Sie erhalten möglicherweise einen gewissen Spielraum in beide Richtungen, wenn Sie anrufen, ODER Ihr Angebot wird an einen Underwriter weitergeleitet, der eine vollständige Überprüfung mit Ihnen durchführt und Ihnen dann manuell eine Police mit einem maßgeschneiderten Preis und individuell ausgewählten Bedingungen erstellt.

Im zweiten Fall kann dies entweder viel billiger oder viel teurer sein als Ihr anfängliches Online-Angebot, aber mit einem guten Underwriter ist Ihre endgültige Police tatsächlich die richtige für Sie.

Top-Tipp. Versicherungsunternehmen führen ihre eigenen internen Risikoberechnungen durch, sodass Sie möglicherweise sehr unterschiedliche Angebote von verschiedenen Versicherungsunternehmen für vergleichbare Deckungen erhalten (z. B. ähnliche Versicherungslimits). Aus diesem Grund ist der Vergleich von Angeboten mehrerer Anbieter so wichtig.

Was tun, wenn Angebote für Ihre Arbeit wirklich teuer sind

Wenn Sie in einer Branche wie Architektur, Bauwesen oder Vermessung tätig sind, die sich als problematisch erweist, um erschwingliche PII-Angebote zu erhalten, können Sie etwas dagegen tun. Wenn ein Versicherer sich weigert, etwas zu decken, lohnt es sich immer zu fragen: ‚Können sie es für eine Untergrenze der Hauptpolice abdecken? Wenn Sie jedoch eine Deckung mit einem niedrigeren Unterlimit für bestimmte Aktivitäten erhalten, stellen Sie sicher, dass Ihre Kunden sich dessen bewusst sind.

Sie können auch fragen, ob Kunden Sie nicht für bestimmte Aspekte verantwortlich machen. Beauftragen Sie nach Möglichkeit einen Rechtsberater, um zu besprechen, wie Sie und Ihr Kunde die Verbindlichkeiten außerhalb einer PI-Richtlinie am besten mindern können, wenn ein entscheidender Aspekt Ihrer Dienstleistungen nicht abgedeckt werden kann.

Wenn dies der Fall ist, lohnt es sich immer noch, eine PI-Police abzuschließen, aber Sie können den Versicherer möglicherweise dazu drängen, seine Prämien zu senken, da ein Schlüsselelement der Deckung reduziert ist oder fehlt.

Höhere PII-Kosten für riskantere Unternehmen

Wenn Ihre Geschäftsaktivitäten als ‚riskanter‘ eingestuft werden (z. wenn Ihr Unternehmensberatungsgeschäft in den Bereichen Buchhaltung oder Steuerberatung, Investitionen oder Finanzdienstleistungen, M& A, Insolvenzen, Liquidationen, Zwangsverwaltung oder Turnaround-Management tätig ist), zahlen Sie nicht nur eine höhere Prämie, sondern es fällt Ihnen möglicherweise schwerer, eine Deckung zu finden, da weniger Versicherer bereit sind, das Risiko einzugehen.

Wir haben zum Beispiel einige Testfälle mit einem großen britischen Unternehmensversicherer durchgeführt und festgestellt, dass sie online Angebote für einen Buchhalter bereitstellen, der Prüfungsarbeiten, allgemeine Buchhaltung, Gehaltsabrechnung und persönliche Steuerberatung durchführt — aber sie würden kein Online-Angebot für einen Buchhalter anbieten, der Sekretariatsarbeiten oder Aktienregistrierungen durchführt. Dies ist nur ein Beispiel, aber es zeigt, dass Underwriter möglicherweise weniger daran interessiert sind, riskantere Arbeiten um jeden Preis abzudecken.

Warum ist meine Berufshaftpflichtversicherung so teuer?

Die Berufshaftpflichtversicherung deckt die Entschädigung für den finanziellen Verlust eines Kunden aufgrund von Fahrlässigkeit ab, der in einigen Situationen einen erheblichen Geldbetrag darstellen kann.

Darüber hinaus können Zitate genauso viel mit dem internen Risikomanagement eines Versicherers zu tun haben wie mit einem einzelnen Unternehmen, das Deckung sucht. Zum Beispiel könnte ein Versicherer entscheiden, dass er zu viel Engagement in einer bestimmten Branche hat, so dass sein Risikoappetit für das Schreiben neuer Policen ziemlich gering wäre. Infolgedessen wären die Notierungen des Versicherers für neue Policen in dieser Branche im Vergleich zum Rest des Marktes wahrscheinlich hoch. (Aus diesem Grund ist es so wichtig, Angebote vor dem Kauf einer Police zu vergleichen.)

Vergleich von billigen und teuren PII-Zitaten

Unabhängig vom Grund können Versicherungsangebote von Versicherungsanbieter zu Versicherungsanbieter erheblich variieren. Als wir beispielsweise die PI-Deckung für einen Softwareentwickler und Unternehmensberater festsetzten, stellten wir fest, dass die Angebote von Hiscox (einer High-End-Marke) 4X bis 5X höher waren als die günstigste Berufshaftpflichtversicherung auf dem Markt.

Es lohnt sich jedoch, die Substanz dieser Zitate zu vergleichen und sogar den teureren Versicherer zu fragen, warum sie teurer sind. Es kann sein, dass dem billigeren Angebot ein kritisches Element fehlt, oder es kann sein, dass der teurere Versicherer Ihnen einen generischen Preis gegeben hat und bereit ist, sein Angebot zu senken.

In Anbetracht all dessen lohnt es sich immer zu vergleichen, wie verschiedene Versicherer die Berufshaftpflichtversicherung für Ihr Unternehmen bewerten — unabhängig davon, ob Sie Ihre erste Police für ein neues kleines Unternehmen verlängern oder kaufen.

Methodik

Wir haben Angebote mithilfe eines Online-Angebotssystems für einen Einzelunternehmer gesammelt, der eine Berufshaftpflichtversicherung in Höhe von £ 2.000.000 benötigt. Die oben angezeigten Durchschnittswerte spiegeln den Durchschnitt der drei günstigsten Angebote wider, die wir finden konnten. Es wurden Daten für einige verschiedene Berufe gesammelt, um zu sehen, wie sich die PI-Versicherungstarife je nach Beruf unterscheiden. Angebote können je nach Arbeitsbereich, Unternehmensgröße, Standort und vielen anderen Faktoren erheblich variieren, sodass Ihre PI-Versicherungstarife erheblich von den hier gezeigten Zahlen abweichen können.

Finden Sie Ihre Versicherung hier. Angetrieben durch QuoteZone.

- Bewertet mit 4,8 von 5 Sternen am Reviews.co.uk

- 300.000+ abgeschlossene Angebote pro Monat

- Füllen Sie nur ein Formular aus