du ved, at betale nogen kommer til en pris. Ud over at give medarbejderne deres lønsedler, har du også omkostningerne ved lønningsskatter. Så hvor meget betaler en arbejdsgiver i lønningsskatter? Fortsæt med at læse for at lære mere om arbejdsgiveromkostningerne ved lønningsskatter.

hvor meget betaler arbejdsgivere i lønskatter?

så hvor meget er lønskat? Omkostningerne ved lønskat afhænger stort set af antallet af medarbejdere, du har, og hvor meget du betaler dine medarbejdere. Hvorfor? Fordi lønningsskatter er en procentdel af hver medarbejders brutto skattepligtige løn og ikke et fast dollarbeløb.

lønskat omfatter to specifikke skatter: Social sikring og Medicare skatter. Begge skatter falder ind under Federal Insurance Contributions Act (FICA), og arbejdsgivere og ansatte betaler disse skatter.

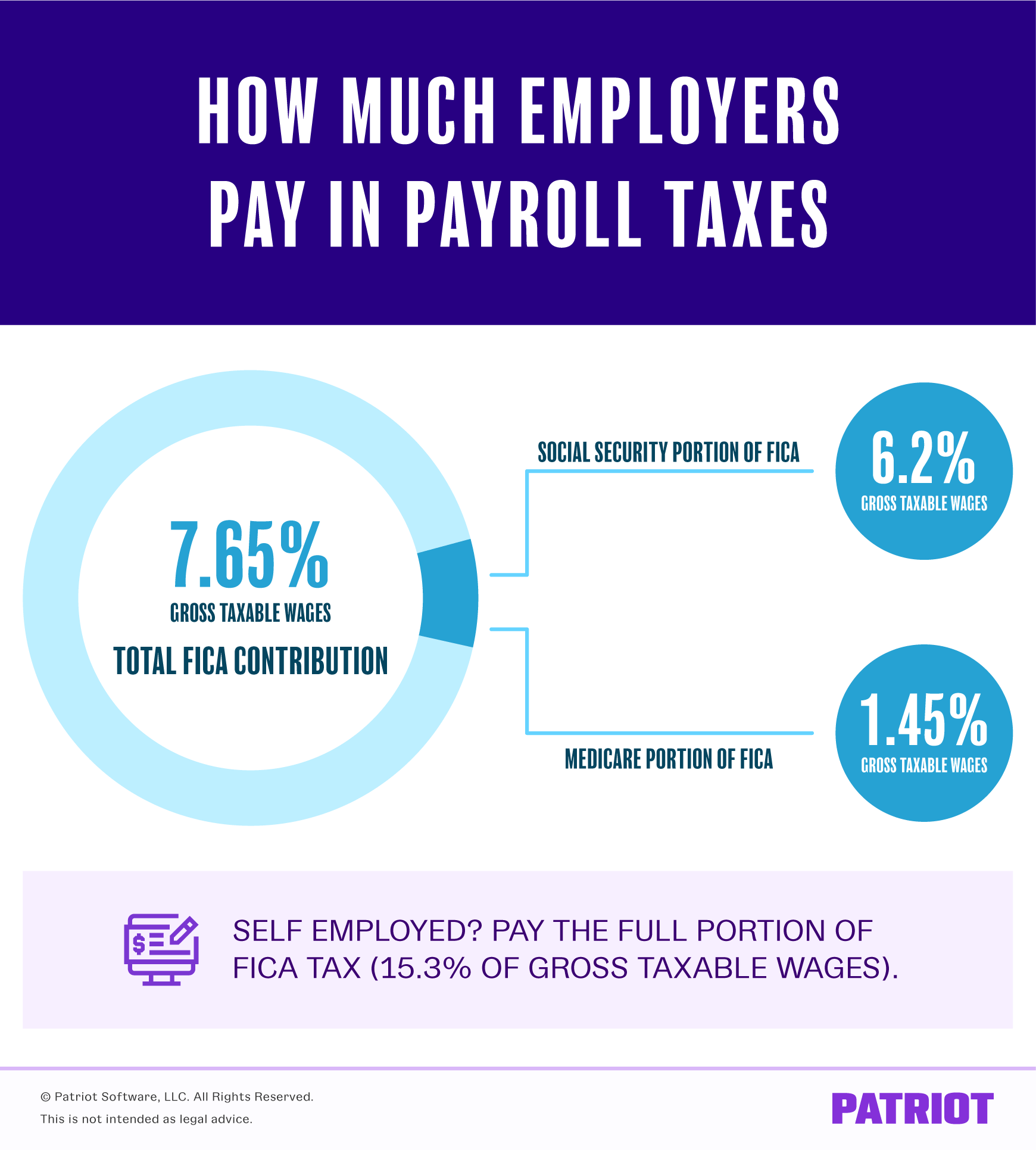

lønskat er 15,3% af en medarbejders brutto skattepligtige løn. I alt er Social sikring 12,4%, og Medicare er 2.9%, Men skatterne fordeles ligeligt mellem både medarbejder og arbejdsgiver.

så hvor meget koster arbejdsgiveren lønskatter? Arbejdsgiverens lønskat er 6,2% for Social sikring og 1,45% for Medicare.

ved præcis, hvor meget du vil betale som arbejdsgiver … uden at skulle foretage beregningerne selv. Få en gratis prøveversion af Patriots online lønningsliste og spring beregningerne over!

hvis du er selvstændig, skal du betale hele 15.3% FICA skat, plus den ekstra Medicare skat, hvis relevant (og vi kommer til det om et minut).

Social sikring

socialsikringsskatter har et løngrundlag. I 2021 er denne lønbase $142.800. Løngrundlaget betyder, at du holder op med at tilbageholde og bidrage med socialsikringsskatter, når en medarbejder tjener mere end $142.800.

på grund af løngrundlaget er det maksimale beløb, som en arbejdsgiver bidrager med PR.medarbejder i 2021, $9.139, 20 ($142.800 * 6,2%).

se et eksempel. Lad os sige, at du har en medarbejder, der tjener $2.000 hver uge:

$2.000 6.2% = $124

arbejdsgiverens omkostninger til lønskat er $124.

husk, at nogle fradrag før skat (f.eks. afsnit 125-planer) kan sænke den brutto skattepligtige løn og påvirke, hvor meget du bidrager pr.

for eksempel har en medarbejder med bruttoløn på $1.500 hver uge og et fradrag på $500 sektion 125 $1.000 i brutto skattepligtige lønninger ($1.500 – $500). Så du beregner Social sikring på $1.000 i stedet for $1,500:

$1,000 K 6.2% = $62

arbejdsgiverens omkostninger til socialsikringsskatten er $ 62.

Medicare

i modsætning til Social sikring har Medicare-skatter ikke et løngrundlag. I stedet har Medicare en ekstra kildeskat for medarbejdere, der tjener mere end et bestemt beløb. I 2021 er dette basisbeløb $200.000 (enkelt). Derfor betaler medarbejdere, der tjener mere end $200.000 i 2021, 1,45% og yderligere 0,9% til Medicare.

betaler arbejdsgiverne den ekstra Medicare skat? Nej, arbejdsgivere betaler kun 1,45%, selvom en medarbejder tjener mere end $200.000. Yderligere Medicare skat gælder kun for medarbejdere.

for eksempel tjener en medarbejder $250.000 om året, så medarbejderen betaler 1,45% på $250.000 i løn plus 0,9% på $50.000 over $200.000.

Beregn Medicare-skatten for hele bruttolønnen:

$250.000 * 1.45% = $3,625

som arbejdsgiver betaler du kun $3.625 for Medicare-skatter på medarbejderens $ 250.000.

da medarbejderen betaler den ekstra Medicare-skat, skal du finde det samlede skattebeløb for $50,000 ($250,000 – $200,000):

$50,000 K 0.9% = $450

Tilføj totalerne for begge for at finde det samlede beløb, som medarbejderen betaler:

$3,625 + $450 = $4,075

medarbejderen betaler $450 mere i Medicare skatter end arbejdsgiveren i dette eksempel.

ligesom socialsikringsskatter kan fradrag før skat påvirke Medicare-skatteberegninger. Træk gældende fradrag før skat fra den samlede bruttoløn før beregning af Medicare-skattebeløbet for at tilbageholde og bidrage.

for eksempel tjener din medarbejder $1.500 hver uge, men har et $500 afsnit 125 fradrag. Beregn Medicare skatter for $1.000 i brutto skattepligtige lønninger ($1,500 – $500):

$1,000 K 1.45% = $14.50

tilbageholde og bidrage $14,50 for Medicare skatter.

selvstændig skat

hvis du er selvstændig, skal du betale hele omkostningerne ved lønningsskatter (aka selvstændig skat). Og betale den ekstra 0.9% Medicare skat, også, hvis du tjener mere end tærsklen om året.

lad os sige, at du tjener $100.000 om året. Du betaler hele 12,4% af socialsikringsskatten:

$100.000 12.4% = $12,400

fordi du ikke rammer løngrundlaget for Medicare, skal du ikke betale de ekstra 0,9%. Du skal dog betale hele 2,9% af Medicare:

$100.000 2.9% = $2,900

Tilføj sammen beløbene for både Social sikring og Medicare:

$12,400 + $2,900 = $15,300

du kan også multiplicere din bruttoløn med hele FICA-skatten:

$100.000 15.3% = $15,300

hvis du tjener mere end $142.800, skal du stoppe med at beregne socialsikringsskat på lønninger over løngrundlaget. Hvis du tjener mere end $200.000 (enkelt), skal du multiplicere al indtjening over basen med 3,8% for den ekstra Medicare-skat.

arbejdsgiver-kun betalte skatter

ud over de arbejdsgiver-ansatte lønningsskatter, du betaler, er der andre lønningsskatter, der betales af arbejdsgiveren på vegne af dine medarbejdere. De to vigtigste skatter er:

- føderal arbejdsløshedsskat (FUTA)

- statlig arbejdsløshedsskat (SUTA)*

*Pennsylvania) inkluderer også statsarbejdsløshedsskat som en medarbejderbetalt skat. Tjek med din stat for at se, om dine medarbejdere skal betale til arbejdsløshed.

føderal arbejdsløshedsskat er 6,0% på de første $7.000 i medarbejderlønninger. De fleste stater og virksomheder modtager dog en skattefradrag på 5,4% og betaler kun 0,6% til FUTA. Så det maksimale beløb, som de fleste arbejdsgivere betaler til FUTA hvert år pr. Hvis en virksomhed eller stat ikke modtager skattefradraget, er det maksimale beløb pr. medarbejder $420 ($7.000 gange 6%).

statens arbejdsløshed skatter og løngrundlag varierer fra stat til stat. Typisk, arbejdsgivere modtager meddelelser fra staten om deres SUTA-sats hvert år. Stater baserer arbejdsgiverpriser på en række faktorer, herunder hvor lang tid du har været i forretning, antallet af arbejdsløshedskrav osv. Tjek med din stat for at bestemme løngrundlaget og din arbejdsløshedsskattesats.

din stat kan have yderligere skatter, du betaler som arbejdsgiver (f.eks. Kontakt din stat for mere information.

dette er ikke tænkt som juridisk rådgivning; for mere information, Klik her.