två metoder finns tillgängliga för att förbereda en rapport över kassaflöden: indirekta och direkta metoder. Financial Accounting Standards Board (FASB) föredrar den direkta metoden, medan många företag föredrar den indirekta metoden. Oavsett vilken metod du använder är den nedersta kontantsaldot detsamma, och det måste motsvara det belopp som du visar i balansräkningen.

det sista steget i sammanställningen av kassaflödesanalysen är att verifiera att slutbalansen i kassaflödesanalysen är lika med slutbalansen i kassakontot i balansräkningen. Om de inte håller med måste det finnas ett misstag eller saknade kontanttransaktioner i kassaflödesanalysen. Detta är processen som används för både direkt och indirekt metod.

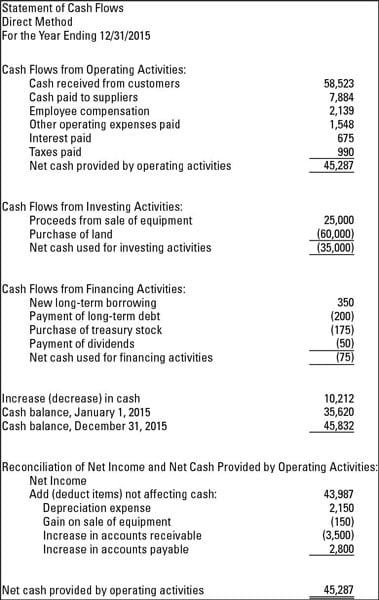

följande siffror visar hur kassaflödesanalysen ser ut när du använder både direkta och indirekta beredningsmetoder. Följande figur är redovisningen av kassaflöden med hjälp av den direkta metoden.

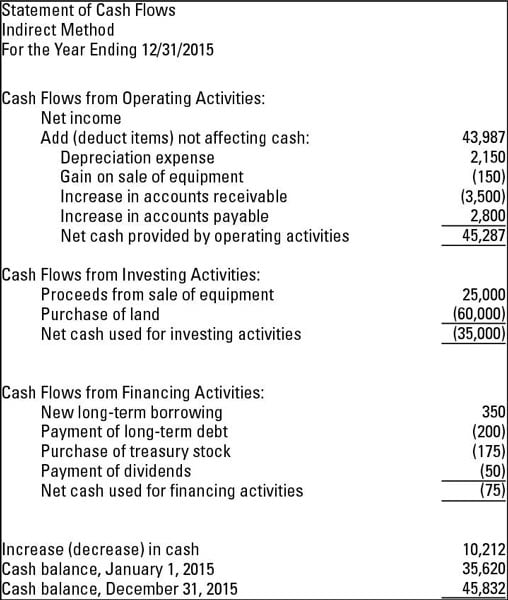

nästa siffra är kassaflödesanalysen med hjälp av den indirekta metoden. När du tittar på båda, notera att kontantbalansen den 12/31/2015 är densamma för båda metoderna.

med hjälp av den direkta metoden

den direkta metoden för att förbereda kassaflödesanalysen visar nettokassan från den löpande verksamheten. Det här avsnittet visar alla operativa kvitton och betalningar. Några exempel på kontantinkomster som du använder för den direkta metoden är kontanter som samlas in från kunder, samt räntor och utdelningar som företaget får. Exempel på kontantbetalningar är kontanter som betalas till anställda och andra leverantörer och ränta som betalas på sedlar eller andra lån.

här är tre viktiga fakta att komma ihåg om den direkta metoden:

-

du presenterar mottagna och betalda kontanter-inte nettoresultat eller förlust som visas på resultaträkningen.

-

eventuella skillnader mellan den direkta kontra den indirekta metoden finns i den operativa delen av kassaflödesanalysen. Finansierings-och investeringsavsnitten är desamma oavsett vilken metod du använder.

-

FASB föredrar den direkta metoden eftersom den anser att den direkta metoden ger användarna av bokslutet en mer fullständig bild av företagets hälsa.

börjar indirekt med nettoresultat

när du använder den indirekta metoden för att förbereda kassaflödesanalysen börjar rörelsesektionen med nettoresultatet från resultaträkningen. Du justerar sedan nettoresultatet för alla icke-kontanta poster som träffar resultaträkningen. En typisk justering är för avskrivningar, vilket är en icke-kontanttransaktion.

andra vanliga poster som kräver justering är vinster och förluster från försäljning av tillgångar. Detta beror på att de vinster eller förluster som visas på resultaträkningen för försäljningen kommer sällan om någonsin lika kontanter ett företag får.

med andra ord är vinst eller förlust baserad på skillnaden mellan tillgångens bokförda nettovärde, vilket är kostnad minus ackumulerade avskrivningar, och det belopp som objektet såldes för — inte hur mycket pengar köparen överlämnar till säljaren.

Antag att ett företag har en maskin som den inte längre använder. Eftersom den inte längre behöver maskinen säljer verksamheten den till ett annat företag för 1 500 dollar. De mottagna kontanterna är $1,500, men hur är det med vinst eller förlust vid bortskaffande? Tänk på dessa fakta:

-

företaget betalade ursprungligen $ 3000 för att köpa och installera maskinen.

-

tillgången avskrivs, vilket innebär att tillgångens anskaffningsvärde gradvis bokfördes till avskrivningskostnader över maskinens nyttjandeperiod. Det totala beloppet avskrivs över tiden (ackumulerade avskrivningar) var 2 000 dollar.

-

bokfört värde för maskinen på försäljningsdagen var $1000 ($3000 kostnad – $ 2000 ackumulerade avskrivningar).

-

företaget debiterar (ökar) kontanter för $1,500 och debiterar (minskar) ackumulerade avskrivningar för $2,000. När tillgången säljs justeras det ackumulerade avskrivningskontot till noll. Debiteringar totalt $3,500.

-

tillgången krediteras (reduceras) med $3000, vilket är den ursprungliga kostnaden.

-

Vinst vid bortskaffande är en kredit för $500, vilket är skillnaden mellan $3,500 totalt debet och $3,000 kredit. Efter vinsten bokförs, totala debiteringar och krediter båda lika $3,500.

du ser att de mottagna kontanterna ($1,500) skiljer sig från vinsten vid bortskaffande ($500). Det här är de typer av transaktioner som avstäms i kassaflödesanalysen. Nettoinkomstförändringen ($500 vinst) matchar inte $ 1,500 kontantinflöde.