tre metoder för att förbereda en kontantbudget beskrivs nedan:

- kvitto och betalningsmetod

- justerad resultaträkningsmetod

- Balansräkningsmetod

kvitto och betalningsmetod

här erhålls kontanter från kontantförsäljning, kvitton från gäldenärer, försäljning av anläggningstillgångar och investeringar samt emission av aktier och förlagslån. Både kapital-och intäktsintäkter prognostiseras.

kontanterna tillämpas för löneutbetalning, löner och omkostnader, och kapital-och intäktsutgifter prognostiseras. Det är anmärkningsvärt att utestående betalningar och upplupna inkomster inte registreras enligt denna metod.

exempel

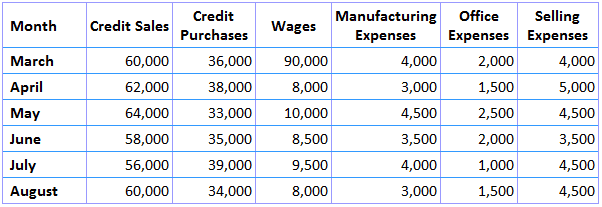

Förbered en kontantbudget för månaderna maj, juni och juli 2019 baserat på följande information.

den första informationen är en inkomst-och utgiftsprognos, som visas nedan.

återstående information för detta exempel ges nedan:

- kontantsaldo den 1 maj 2019 uppgår till $8,000

- anläggning som kostar $16,000 förfaller till leverans i juli 2019 med 10% vid leverans och balans som ska betalas efter 3 månader

- förskottsskatt på $8,000 vardera betalas i mars och juni 2019

- kreditperiod tillåten (i) av leverantörer, två månader; och (ii) till kunder, en månad

- fördröjning i betalning av tillverkningskostnader uppgår till 1/2 månad

- fördröjning i betalning av kontors-och försäljningskostnader uppgår till en månad

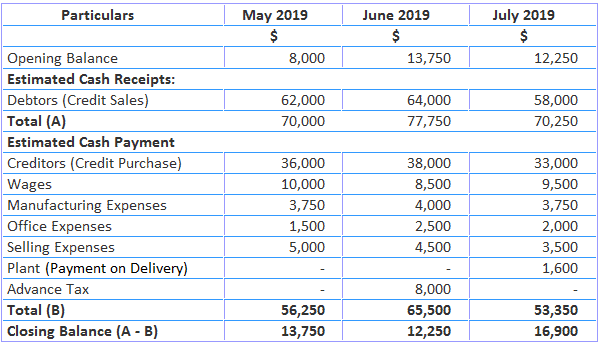

lösning

anteckningar:

- 50% av tillverkningskostnaderna för April och maj kommer att betalas i maj, och så vidare

- kontors-och försäljningskostnader i April ska betalas i maj, och så vidare

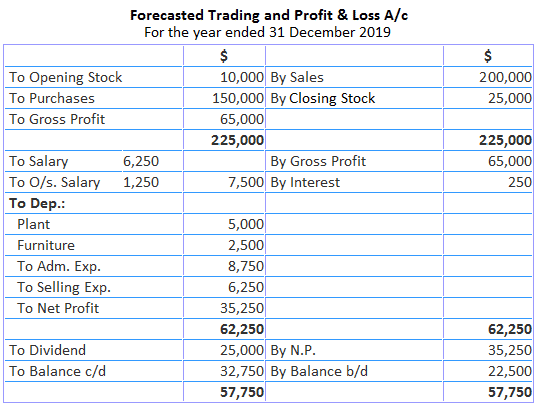

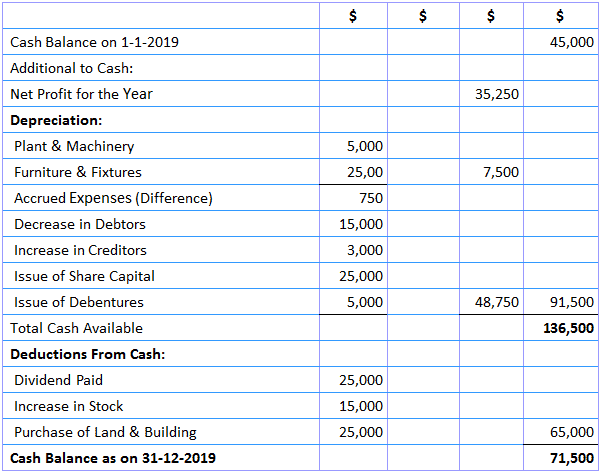

justerad Resultatmetod

enligt denna metod justeras nettoresultatet genom att lägga till poster av icke-fondkostnader och dra av icke-fondinkomster. Denna metod används för att förutse långsiktiga kontantkrav.

här görs kontantprognosen liknande en fondflödesanalys. Vinsten läggs till av icke-fondkostnader och icke-fondinkomster dras av.

tilläggsposterna inkluderar avskrivningar, goodwill avskrivna, preliminära kostnader avskrivna, förlust vid försäljning av anläggningstillgångar, överföring till allmänna reserver, minskning av värdet på omsättningstillgångar och ökning av värdet av kortfristiga skulder.

avdragsposterna är erhållna utdelningar, räntor på förlagslån, intäkter från fastigheter, ökning av omsättningstillgångar och minskning av kortfristiga skulder.

exempel

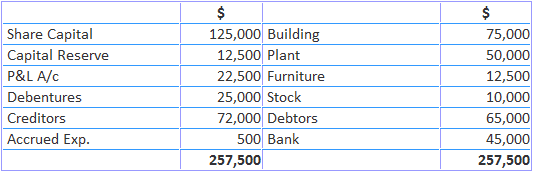

Följande är balansräkningen för AK Trading Co.:

följande är ytterligare information för året 2019:

- aktier utfärdades för $25,000

- skuldebrev utfärdades för $5,000

- den 31 December 2019 var upplupna kostnader $1,250, gäldenärer $50,000, fordringsägare $ 75,000 och mark & byggnader $100,000

lösning

kontant Budgetjusterad resultaträkning

som den 31 December 2019

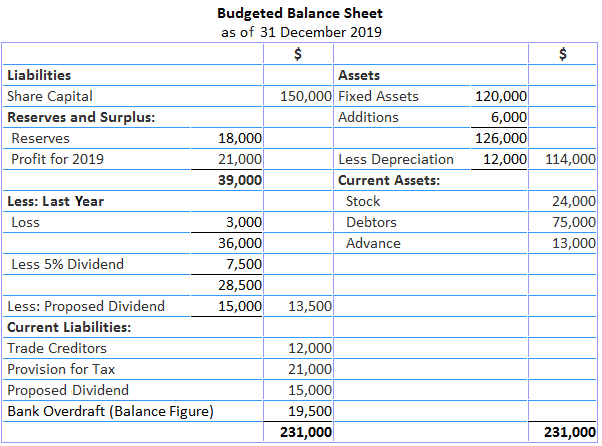

Balansräkningsmetod

enligt denna metod upprättas vid slutet av budgetperioden en balansräkningsprognos där tillgångar och skulder visas också. Skillnaden på båda sidor av balansräkningen representerar kassakrediter eller kontantsaldo, beroende på fall.

när tillgångar är mindre än skulder kommer skillnaden att vara ett kontantbalans. Å andra sidan, när tillgångarna överstiger skulder, kommer skillnaden att vara en bankkredit.

exempel

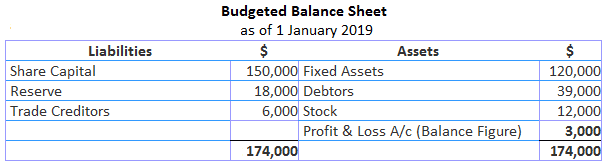

den 1 januari 2019 hade John Trading Company $150 000 som aktiekapital, $18 000 som reserv, $120 000 som investering i anläggningstillgångar, $12 000 som gäldenärer, $39 000 som fordringsägare och $60 000.

för att upprätthålla aktivitetsökningen föreslås att lagernivån höjs med 100% i slutet av året. De maskiner som ska köpas under året kommer också att vara värda $ 6,000.

den beräknade vinsten för året är $21,000 efter laddning $12,000 avskrivningar och 50% vinst för beskattning. Förskott inkomstskatt uppskattas till $18,000. Handelsfördringsägare kommer sannolikt att fördubblas.

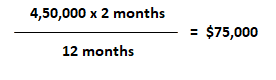

en utdelning på 5% ska betalas och avsättning för utdelning för nästa år ska göras. Gäldenärer beräknas vara utestående i 2 månader. Försäljningsbudgeten visar en försäljning på 450 000 dollar.

obligatorisk: gör en uppskattning av bolagets kassa per budgeterad kassa balansräkning per den 31 December 2019.

lösning

arbetar:

- föregående års förlust kan fastställas genom att upprätta en ingående balansräkning enligt följande:

- beräkningen för gäldenärer i slutet av året är följande: