hur mycket intressen kan jag eventuellt spara om jag använder ett mortgage offset-konto och fyller på offset-kontot regelbundet, dvs månadsvis, varannan vecka eller varje vecka? Hur lång tid tar det att återbetala min inteckning med hjälp av inteckning offset? Om du har frågat dig själv dessa frågor kan du använda den här gratis Mortgage Offset Calculator för att beräkna tid och intressen som du kanske kan spara genom att använda mortgage offset-konto och göra regelbundna insättningar till offset-kontot.

denna inteckning Offset Calculator är mycket bättre än de som för närvarande finns på marknaden. Med denna offset-kalkylator kan du:

(1) Välj återbetalningsfrekvens för bostadslån per vecka, varannan vecka eller månadsvis;

(2) variera inteckning villkor från 1 till 30 år;

(3) Ange ett startsaldo för offset-kontot;

(4) Ange offset konto top – up frekvens per vecka, varannan vecka, eller månadsvis samt ändra top-up belopp. Den top-up frekvens kan skilja sig från bostadslån återbetalning frekvens;

(5) beräkna daglig återbetalning av bostadslån, ränta och huvudman;

(6) input tillfällig tillbakadragande från offset konto på en daglig basis;

(7) input tillfällig insättning till offset konto på en daglig basis.

här är en skärmdump som ger dig en bättre uppfattning om att vad du behöver göra och vad denna gratis Mortgage Offset Calculator kan berätta.

denna räknare är byggd i Microsoft Excel-kalkylblad. Du måste ha Microsoft Excel 2007-2013 och Microsoft Windows för att använda den. Du kanske kan använda kalkylatorn med andra applikationer som kan öppna och läsa XLS-kalkylblad, men detta har inte testats.

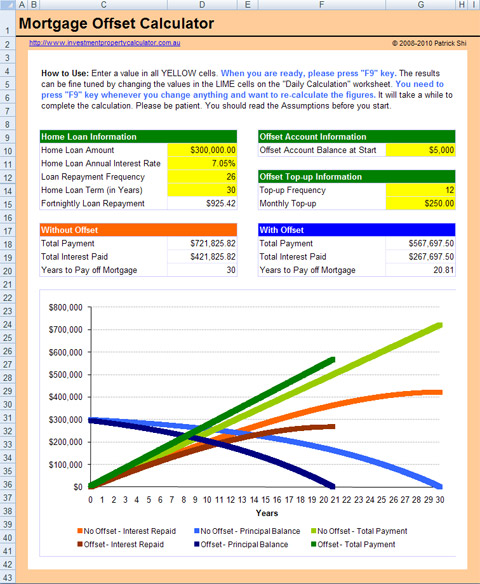

visa full storlek bild av gratis Mortgage Offset Calculator

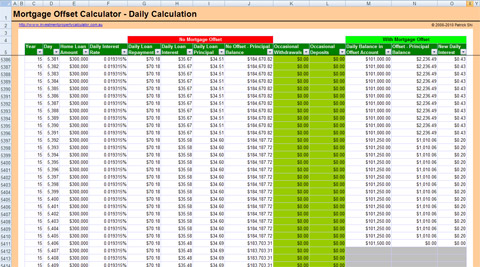

visa full storlek bild av gratis Mortgage Offset Calculator – daglig beräkning

hur Mortgage Offset fungerar

först av allt måste du ha en offset konto kopplat till ditt bostadslån konto. Ett offset-konto är ett transaktionskonto som kan kopplas till ditt hem-eller investeringslån. Kreditbalansen på ditt transaktionskonto kompenseras dagligen mot ditt utestående lånebalans, vilket minskar räntan på det lånet. Med ett 100% offset-konto tas saldot på offset-kontot bort från det återstående kapitalet på lånet för ränteberäkning.

Låt oss ta en titt på ett exempel. En kund med en $ 300.000 bostadslån över 25 år hade en offset konto kopplat till bostadslånet för hela lånetiden med en konstant balans på $50.000 i det, de skulle bara betala ränta på $250.000 för hela lånetiden.

kom ihåg en viktig sak att offset-kontot måste kopplas till ditt bostadslånskonto! Annars kommer pengarna på offset-kontot inte att minska din hemlånare och du får inga intresserade besparingar. Att inte länka offst-kontot till ditt bostadslånskonto är ett av de vanligaste misstagen som bankerna kommer att göra när de ställer in ditt lån.

hur mycket inteckning Offset kan spara

så exakt hur mycket du kan spara med en inteckning offset konto på ditt bostadslån? Det beror på flera saker:

lånebelopp: hur mycket du lånar från banken. Generellt sett ju mindre du lånar desto mer kan du spara med samma summa pengar på ditt offset-konto.

lån sikt: hur många år lånet kommer att pågå. Generellt ju längre lånetiden är desto mer kan du spara med samma summa pengar på ditt offset-konto.

låneränta: räntan på ditt bostadslån. Normalt ju högre ränta är desto mer kan du spara.

Lånåterbetalningsfrekvens: hur ofta du betalar tillbaka ditt lån, dvs månadsvis, varannan vecka eller varje vecka. Normalt ju mindre frekvent du betalar desto mer kan du spara.

Offset kontosaldo: pengarna i ditt bostadslån konto. Utan tvekan ju mer du har i offset-kontot desto mer kan du spara.

kom ihåg: Du får bara räntebesparingar eftersom du fortfarande behöver betala hela bostadslånsbeloppet tillbaka!

hur man beräknar Offset räntebesparingar

för att arbeta våra interst besparingar från en offset konto, måste du jämföra räntan betalas med och utan offset konto. Låt oss se ett exempel.

lån sikt: 25 år;

lån ränta: 6% per år;

lån återbetalning frekvens: 12 per år vilket innebär att du betalar 12 omgångar per år på månadsbasis;

Offset kontosaldo: $50,000 från början av lånet.

beräkningarna

i slutet av den första månaden måste du betala den schemalagda månatliga återbetalningen på $1,932.90. Detta kan beräknas med hjälp av Excel PMT-funktion:

månatlig återbetalning = PMT (lånränta/12, låneperiod*12, – lånebelopp) = PMT(6%/12, 25*12, -300,000) = $1,932.90

av denna $ 1,932. 90 återbetalning är $432.90 huvudbetalningen och detta kan beräknas med hjälp av Excel PPMT-funktion:

PPMT(lånränta/12,1,låneperiod*12, – lånebelopp) = PPMT(6%/12,1,25*12,-300,000) = $432.90

men eftersom det finns ett offset-konto kommer räntan du betalar att minskas med ett belopp som beräknas med hjälp av denna formel:

Offset – kontosaldo * lånränta/12 = 50,000*6%/12 = $250. Denna $250 är din första månad offset räntebesparingar!

med andra ord kommer denna $250 att bli huvudåterbetalning eftersom du inte behöver betala denna $250 lånränta. Därför i slutet av 1: A månaden du faktiskt betala tillbaka $682.90 rektor i stället för den schemalagda $432.90.

om vi fortsätter denna beräkningsprocess kommer vi att kunna ta reda på när lånet kan betalas och hur mycket vi kan spara på intressen.

ladda ner gratis Mortgage Offset Calculator Nu!