Yrkesförsäkring kan vara en av de största affärsförsäkringskostnaderna som ett företag kan ådra sig. Professionella över hela linjen kan vara ganska förvånad över svårigheten att hitta billiga PI försäkring citat, så här är lite information om professionella skadeståndskostnader för att hjälpa dig att upptäcka en bra affär när du hittar en.

för att ta reda på kostnaden för professionell ersättningsförsäkring för dig, klicka här.

- betygsatt 4.8 av 5 stjärnor på Reviews.co.uk

- 300 000 + citat slutförda per månad

- fyll i endast ett formulär

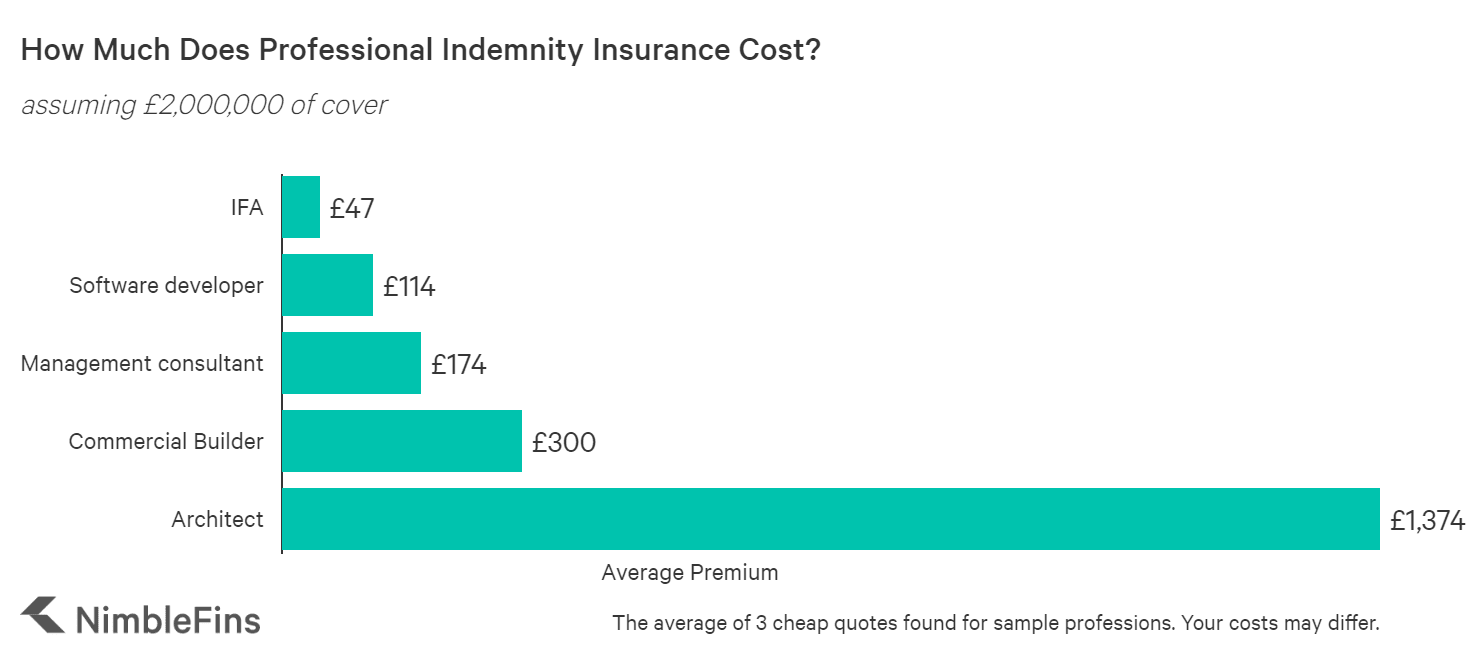

genomsnittliga kostnaden för yrkes ersättning försäkring

NimbleFins analys visar kostnaden för brittiska yrkes ersättning försäkring varierar från 45 till tusentals pounds per år, beroende på yrke och andra faktorer. Dessa priser återspeglar priser för ett litet företag; ju större verksamhet (det vill säga ju fler anställda och ju högre omsättning och kontraktsstorlekar) och desto mer riskfyllda är arbetet, desto högre priser.

som du kan se i diagrammet nedan har yrket en enorm inverkan på PI-priser, med vissa yrken som kostar 25x så mycket som andra yrken att försäkra eller mer. Till exempel kan problemet med brandbenägna beklädnader innebära att en arkitektur, konstruktion eller kartläggning måste betala en liten förmögenhet för att bli försäkrad på den nuvarande marknaden-potentiellt tiotusentals pund per år i vissa fall. Eller de kanske inte ens kan få en omfattande politik som täcker Beklädnad.

| Prov ansvarsförsäkring Kostnader (kr 2.000.000 av omslaget) | Genomsnittliga Premien |

|---|---|

| Oberoende Finansiell Rådgivare | £47 |

| Software developer | £114 |

| Management konsult | £174 |

| Kommersiella Builder | £300 |

| Arkitekt | £1,374 |

vad bestämmer kostnaden för professionell ersättningsförsäkring?

professionell ersättningsförsäkring prissätts baserat på de specifika riskerna i ditt företag. Din företagsstruktur kan till och med göra skillnad—till exempel kan ansvarsförsäkring för ett aktiebolag kosta mer än om du är egenföretagare. Låt oss se vilka faktorer som påverkar priset på PI-försäkring.

professionell ersättning citat varierar mycket från företag till företag, eftersom försäkringsbolagen prissätter enligt den upplevda risken som presenteras av varje enskild verksamhet. Allt annat lika, företag som är’ riskfyllda ’ kommer att betala högre premier än företag ses som lägre risk. Yrken som arkitekter kan betala mycket mer än, eftersom ett misstag kan få betydande ekonomiska konsekvenser. Till exempel kan en arkitekts misstag innebära att en byggnad delvis måste rivas och sedan byggas om till stora kostnader.

här är några av de faktorer som beaktas av försäkringsgivare när du bestämmer dina professionella skadeståndskostnader:

täckningsnivå. Högre gränser för försäkringar är vanligtvis föremål för en högre försäkringsränta. Så ju mer täckning du behöver, desto högre är din premie. Som sagt tenderar ytterligare täckning att bli billigare. Till exempel är den första 100 000 av locket vanligtvis billigare än nästa 100 000 av skydd, och så vidare.

storleken på ditt företag. Försäkringsgivare vill veta din årliga omsättning, liksom storleken på dina största kontrakt. Denna information är avgörande för att bestämma din PI-premie eftersom omsättning och kontraktsstorlek anger hur mycket risk försäkringsgivaren tar på sig.

raden av arbete. Vissa branscher är mer benägna att dyra professionella fel än andra. Till exempel är arkitekter kända för att betala högre PI-priser eftersom ett misstag på ett stort byggprojekt kan kosta tusentals eller miljoner pund för att rätta till.

plats. Där du arbetar kan också spela en roll i dina premier, men i mindre grad än med bilförsäkring citat, eller hemförsäkring. Den rättsliga grunden för dina avtal är särskilt viktigt, som om du stäms i en annan jurisdiktion försäkringsgivaren kommer att få betala för experter i, säg, amerikansk lag för att försvara dig. Detta kommer att kosta mycket mer.

affärsstruktur. Även din företagsstruktur kan påverka ditt företags försäkringspremier. Vi har märkt att enskilda handlare tenderar att betala minst, medan aktiebolag med mer än en direktör tenderar att betala mest.

anspråk historia. Företag som har gjort anspråk under de senaste åren är mer benägna att betala en högre skattesats än ett företag utan krav i sin historia.

antal anställda. Företag med fler anställda betalar vanligtvis mer för PI-försäkring; resonemanget där är att fler människor kan vara svårare att hantera, vilket gör misstag mer troliga i ett större företag.

dessutom räknas snygghet och transparens mycket för att fylla i formulär. Se till att fylla i dem så omfattande som möjligt. Var inte rädd för att ringa försäkringsgivaren för att be om mer information eftersom de kommer att räkna detta till din fördel. Kom ihåg att denna försäkring är att skydda dig för att göra fel, så att göra fel på formuläret du skickar till försäkringsbolaget är ett dåligt utseende. Att vara öppen och ärlig kommer också att få dig poäng—att dölja affärsverksamhet kommer bara att bita dig senare på skadestadiet.

beräkning av risk

det finns många många faktorer som påverkar risk och upplevd risk, som sedan bidrar till premie. Dessa bitar av information om ditt företag matas sedan in i interna prissättningsmodeller som översätter denna risk till en offert.

det finns två möjligheter att omvandla riskberäkningar till en offert. Antingen är din policy helt automatiskt garanterad och prissatt online, i vilket fall din premie är relativt inställd och du kan få lite utrymme i båda riktningarna om du ringer in, eller din offert kommer att eskaleras till en försäkringsgivare som kommer att göra en fullständig recension med dig och sedan ’manuellt’ producera dig en policy med ett skräddarsytt pris och individuellt valda villkor.

i det andra fallet kan det innebära antingen mycket billigare eller mycket dyrare än din första online-offert, men med en bra försäkringsgivare kommer din slutliga policy faktiskt att vara den rätta för dig.

Topp Tips. Försäkringsgivare utför sina egna interna riskberäkningar, så du kan få mycket olika offerter från olika försäkringsbolag för jämförbart skydd (t.ex. liknande försäkringsgränser). Det är därför det är så viktigt att jämföra citat från flera leverantörer.

Vad ska man göra om Citat är väldigt dyrt för din arbetslinje

om du är i en bransch som arkitektur, konstruktion eller mätning som visar sig vara problematisk för att få prisvärda PII-citat, finns det något du kan göra åt det. Om en försäkringsgivare vägrar att täcka något är det alltid värt att fråga: ’kan de täcka det för en undergräns för huvudpolitikgränsen? Men om du får täckning med en lägre undergräns för vissa aktiviteter, se till att dina kunder är medvetna om detta.

du kan också fråga om kunder inte kommer att hålla dig ansvarig för vissa aspekter. Om möjligt, anlita en juridisk rådgivare för att diskutera det bästa sättet du och din klient kan mildra skulder utanför en PI-policy, i de fall där någon viktig aspekt av dina tjänster inte kan täckas.

om så är fallet är det fortfarande värt att få en PI-policy, men du kanske kan driva försäkringsgivaren för att minska sina premier med tanke på att ett nyckelelement i omslaget minskas eller saknas, så var inte rädd att fråga.

högre PII-kostnader för riskfyllda företag

om din affärsverksamhet anses vara riskabel (t. ex. är ditt managementkonsultföretag involverat i redovisning eller skatterådgivning, investeringar eller finansiella tjänster, m&a, insolvenser, likvidationer, konkurser eller turnaround management) då betalar du inte bara en högre premie, men du kan ha svårare att hitta täckning eftersom färre försäkringsbolag kommer att vara villiga att ta risken.

till exempel körde vi några testfall med en stor brittisk försäkringsgivare och fann att de skulle ge offerter online för en revisor som utför revisionsarbete, allmän redovisning, lön och personlig skatterådgivning—men de skulle inte erbjuda en online offert för en revisor som utför sekreterararbete eller aktieregistreringar. Detta är bara ett exempel, men det visar att försäkringsgivare kan vara mindre angelägna om att täcka ’riskfyllda’ arbete, vid varje premie.

Varför är min professionella ersättningsförsäkring så dyr?

professionell ersättningsförsäkring täcker ersättning för kundens ekonomiska förlust på grund av vårdslöshet, vilket kan vara en betydande summa pengar i vissa situationer—som ett resultat kan PI-Premier vara ganska dyra för att återspegla de potentiellt stora utbetalningarna från försäkringsbolagen.

dessutom kan citat ha lika mycket att göra med en försäkringsgivares interna riskhantering än med ett enskilt företag som söker skydd. Till exempel kan en försäkringsgivare bestämma att de har för mycket exponering för en viss bransch så att deras riskaptit för att skriva nya policyer skulle vara ganska låg. Som ett resultat skulle försäkringsgivarens citat för nya policyer i denna bransch sannolikt vara hög i förhållande till resten av marknaden. (Det är därför det är så viktigt att jämföra citat innan du köper en policy.)

Jämför billiga vs dyra PII-citat

oavsett orsaken kan försäkringsnoteringar variera avsevärt från en försäkringsleverantör till nästa. När vi till exempel prissatte PI cover för en mjukvaruutvecklare och managementkonsult fann vi att citat från Hiscox (ett högre varumärke) var 4X till 5X mer än det billigaste professionella ersättningsskyddet på marknaden.

det är värt att jämföra innehållet i dessa citat, dock, och även fråga dyrare försäkringsgivaren varför de är dyrare. Det kan vara att det billigare citatet saknar något kritiskt element, eller det kan vara att den dyrare försäkringsgivaren har gett dig ett generiskt pris och är villig att gå lägre på deras offert.

med tanke på allt detta är det alltid värt att jämföra hur olika försäkringsbolag kommer att prissätta professionell ersättning för ditt företag—oavsett om du förnyar eller köper din första policy för ett nytt litet företag.

metodik

vi samlade offerter med hjälp av ett online-Offertsystem för en enskild näringsidkare som behöver 2,000,000 2,000 xnumx xnumx xnumx av yrkesersättning. De genomsnittliga siffrorna som visas ovan återspeglar genomsnittet av de tre Billigaste citaten vi kunde hitta. Data samlades in för några olika yrken för att se hur PI-försäkringsräntorna varierar beroende på yrke. Citat kan variera avsevärt efter arbetslinje, företagsstorlek, plats och många andra faktorer, så dina PI-försäkringsräntor kan variera avsevärt från de siffror som visas här.

hitta PI försäkring här. Drivs av QuoteZone.

- betygsatt 4.8 av 5 stjärnor på Reviews.co.uk

- 300 000 + citat slutförda per månad

- fyll i endast ett formulär